研究範圍涵蓋包裝材料的市場需求,這些材料用於製造屬於軟包裝和硬包裝範疇的眾多包裝商品。主要包裝材料類型類別包括塑膠、紙和紙板、金屬、玻璃、木材和紡織品。這些材料用於生產包裝產品,用於封裝、保護和查找產品以供儲存、分銷、銷售和最終使用。上述每種包裝材料類型類別及其各自的子部分均用於食品和飲料、個人護理和化妝品、醫療、電氣和電子、家庭護理、化學品、工業包裝和農業等垂直領域。

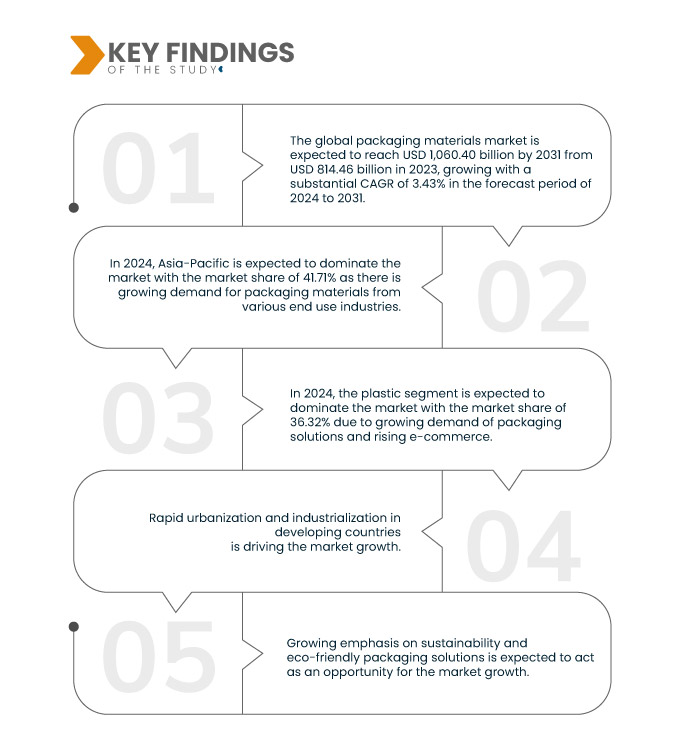

Data Bridge Market Research 分析稱,全球包裝材料市場預計將從 2023 年的 8,144.6 億美元增至 2031 年的 10,604.0 億美元,在 2024 年至 2031 年的預測期內,複合年增長率為 3.43%。

研究的主要發現

- 電子商務產業快速擴張

電子商務產業的快速擴張催生了包裝產品和解決方案需求的大幅成長,深刻地重塑了包裝產業的格局。這種轉變是由幾個相互關聯的因素推動的,例如線上購物平台的激增導致運輸和直接送到消費者家門口的商品數量呈指數級增長。隨著消費者越來越接受線上購物的便利性和可訪問性,對堅固高效的包裝解決方案的需求也越來越大,這些解決方案可以承受運輸的嚴酷考驗,同時保護產品免受損壞和篡改。

總而言之,電子商務產業的快速擴張已成為包裝材料需求不斷增長的驅動力,推動了整個包裝供應鏈的創新、永續性和效率。隨著電子商務繼續重塑零售格局,包裝材料製造商和供應商必須保持敏捷,回應這個充滿活力且快速成長的市場不斷變化的需求。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024-2031

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為2016-2021)

|

定量單位

|

收入(十億美元),銷售量(千噸)

|

涵蓋的領域

|

材料類型(塑膠、紙張和紙板、金屬、玻璃、木材、紡織品等)、產品(瓦楞紙箱、瓶子和罐子、容器和罐子、袋子、小袋和包裝紙、薄膜、盒子和板條箱、軟袋、泡罩包裝、蛤殼、收縮膜管、封蓋和蓋子、捆紮帶、塑膠袋、桶和IBC、捲袋、梳理包裝、收縮帶等)、材料形式(柔性和剛性)、包裝類型(初級包裝、二次包裝和三級包裝)、最終用途(食品和飲料、個人護理和化妝品、醫療、電氣和電子、家庭護理、化學品、工業包裝、農業等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、俄羅斯、西班牙、瑞典、芬蘭、荷蘭、瑞士、波蘭、比利時、土耳其、挪威、丹麥、歐洲其他地區、中國、日本、印度、韓國、印尼、泰國、馬來西亞、菲律賓、新加坡、澳洲、紐西蘭、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、南非、阿聯酋、埃及、澳洲、中東和其他地區

|

涵蓋的市場參與者

|

埃克森美孚公司(美國)、安姆科公司(澳洲)、諾貝麗斯(美國)、英力士(英國)、陶氏(美國)、Smurfit Kappa(愛爾蘭)、斯道拉恩索(芬蘭)、沙烏地基礎工業公司(沙烏地阿拉伯)、國際紙業(美國)、WestRock 公司(美國)、DS Smith(美國)、巴西石化公司(巴西)、塔塔鋼鐵公司(印度)、新日本製鐵公司(日本)、利安德巴塞爾工業控股有限公司(英國)、安賽樂米塔爾(美國)、芬歐匯川集團(芬蘭)、雪佛龍菲利普斯化學公司(美國)、王子控股公司(日本)、Mondi(英國)、Sappi(比利時)、日本製紙株式會社。 (日本)、Domtar Corporation(美國)、台塑集團(美國)及 ProAmpac(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置代表的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析

|

細分分析

全球包裝材料市場根據材料類型、產品、材料形式、包裝類型和最終用戶分為五個顯著的部分。

- 根據材料類型,市場細分為塑膠、紙和紙板、金屬、玻璃、木材、紡織品等

2024 年,塑膠預計將主導全球包裝材料市場

由於對永續包裝解決方案的需求不斷增長,預計到 2024 年,塑膠將佔據市場主導地位,市場份額達到 36.32%

- 根據產品,市場細分為瓦楞紙箱、瓶子和罐子、容器和罐子、袋子、小袋和包裝紙、薄膜、盒子和板條箱、軟袋、泡罩包裝、蛤殼包裝、收縮膜管、封蓋和蓋子、捆紮帶、塑膠袋、桶子和IBC、捲袋、梳理包裝、收縮帶等

2024 年,瓦楞紙箱預計將佔據全球包裝材料市場的主導地位

到 2024 年,由於不同終端用戶行業的需求不斷增長,瓦楞紙箱市場預計將佔據 13.41% 的市場份額。

- 根據材料形式,市場分為柔性市場和剛性市場。預計到 2024 年,柔性螢幕市場將佔據主導地位,市佔率達到 53.81%

- 根據包裝類型,市場分為初級包裝、二次包裝和三級包裝。到 2024 年,初級包裝領域預計將佔據市場主導地位,市佔率達到 73.09%

- 根據最終用途,市場細分為食品和飲料、個人護理和化妝品、醫療、電氣和電子、家庭護理、化學品、工業包裝、農業等。 2024 年,食品飲料產業預計將佔據市場主導地位,市場佔有率達到 32.00%

主要參與者

Data Bridge Market Research 分析了埃克森美孚公司(美國)、安姆科公司(瑞士)、諾貝麗斯(美國)、英力士(英國)、陶氏(美國)作為全球包裝材料市場的主要參與者。

市場發展

- 2024 年 4 月,國際紙業公司與 DS Smith 欣然宣布達成全股票合併協議。此次合併將結合互補業務,打造在歐洲和北美佔據強勢地位的永續包裝領域的全球領導者。專注於永續解決方案將服務於廣泛的成長市場

- 2024 年 3 月,負責任包裝解決方案開發和生產的全球領導者 Amcor 因其對該行業的創新和永續貢獻而榮獲八項軟包裝成就獎。該獎項於昨晚在亞利桑那州圖森舉行的 2024 年軟包裝協會 (FPA) 年會上頒發。

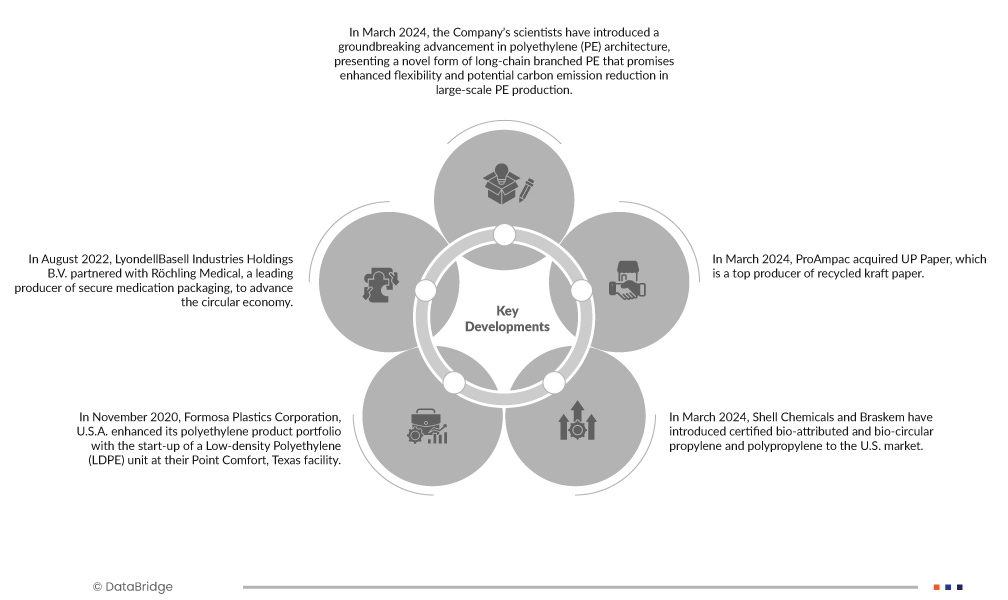

- 2022 年 8 月,利安德巴塞爾工業控股有限公司與領先的安全藥品包裝生產商 Röchling Medical 合作,共同推動循環經濟發展。他們共同推出了由 Röchling Medical 使用 LyondellBasell 的 CirculenRenew 聚合物製作的眼藥水容器

- 2024年5月,雪佛龍菲利普斯化工公司在全國聚乙烯客戶調查中,與10家大型塑膠公司競爭,榮獲顧客忠誠度及滿意度品質獎。此外,根據對 176 位客戶的採訪,Mastio & Company 將 CPChem 評為整體最佳 HDPE 供應商。此項認可凸顯了 CPChem 致力於提供卓越的高密度聚乙烯 (HDPE) 的承諾,高密度聚乙烯是一種用途廣泛的聚合物,可用於各種耐用產品和包裝解決方案

- 2024年3月,殼牌化學公司和巴西石化公司向美國市場推出了經過認證的生物屬性和生物循環丙烯和聚丙烯。這一發展滿足了消費者對更永續塑膠日益增長的需求。 Braskem 將利用這些原料生產生物特性和生物循環聚丙烯,為包裝、薄膜、汽車和消費品市場提供更多永續的選擇

區域分析

從地理上看,涵蓋的國家包括美國、加拿大、墨西哥、德國、法國、英國、義大利、俄羅斯、西班牙、瑞典、芬蘭、荷蘭、瑞士、波蘭、比利時、土耳其、挪威、丹麥、歐洲其他地區、中國、日本、印度、韓國、印尼、泰國、馬來西亞、菲律賓、新加坡、澳洲、紐西蘭、亞太地區其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、南非、其他地區、其他地區、以色列、英國其他地區、歐洲地區、其他地區。

根據 Data Bridge 市場研究分析:

亞太地區是全球包裝材料市場中占主導地位且成長最快的地區

由於經濟快速成長、人口激增和城市化進程加快,亞太地區預計將主導全球包裝材料市場。該地區擁有中國和印度等世界上成長最快的經濟體,其可支配收入大幅增加,消費者生活方式也改變,導致對包裝商品的需求增加。

有關全球包裝材料市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-packaging-materials-market