全球紙袋市場是快速消費品(FMCG)領域的重要且充滿活力的領域。對環保和可生物降解包裝產品的需求正在增加,因為環保和可生物降解產品的生產成本低,並且可以重複使用和回收,從而降低了該地區的廢物產生量。在包裝方面,一些製造商喜歡使用紙袋包裝,因為這種包裝工藝成本低,而且產生的毒性較小。

訪問完整報告@

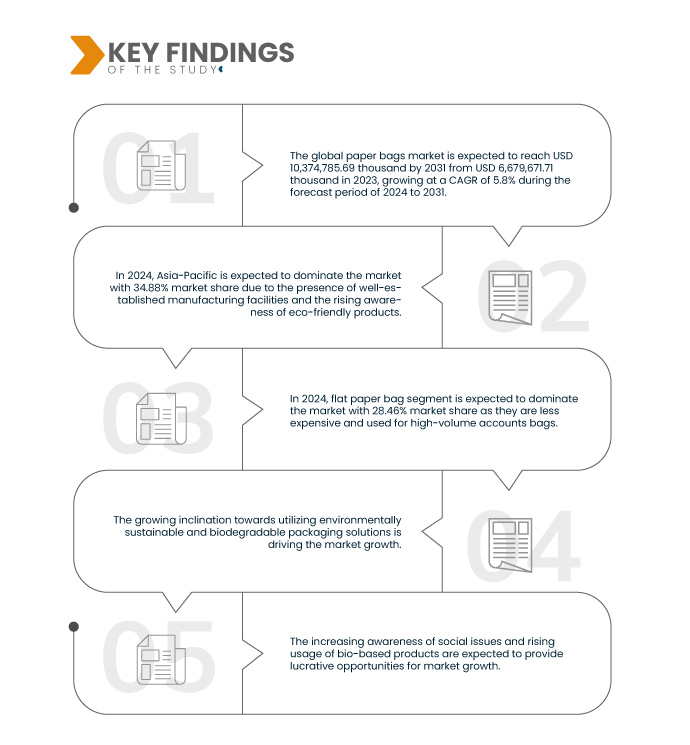

Data Bridge Market Research 分析稱,全球紙袋市場預計將從 2023 年的 6,679,671.71 千美元增至 2031 年的 10,374,785.69 千美元,在 2024 年至 2031 年的預測期內,複合年增長率將達到 5.8%。

研究的主要發現

社會問題意識的增強和生物基產品使用量的增加

不同用途使用多種類型的包裝,從而產生廢物。塑膠包裝用於食品和飲料、化妝品和消費品。塑膠在分解時不可生物降解,並且會向土壤中釋放有毒氣體,對動物和地下水造成危害。因此,我們已採取措施禁止使用塑膠袋包裝,因為它對環境有害。

在發展中國家,人們開始意識到塑膠製品和包裝日益增加的浪費、環境污染和有害影響。隨著政府對一次性塑膠袋或不可生物降解產品的禁令不斷加強,製造商正在將業務從塑膠包裝轉向紙袋包裝。

因此,人們越來越意識到塑膠製品和包裝的浪費、環境污染和有害影響,這將增加生物基產品的使用,預計這將為市場成長提供機會。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為 2016 – 2021)

|

定量單位

|

收入(千美元)

|

涵蓋的領域

|

產品(扁平紙袋、多壁紙袋、敞口袋、自開式 (SOS) 袋、鎖紙袋、立式袋、黏貼閥、醫用級紙袋等)、用途(一次性使用和可重複使用)、容量(小於 1 KG、1 KG-5 KG、5 KG-10 KG 和大於 10 KG)、密封和處理(熱封、手長手柄、自封、扭曲手柄、扁平手柄等)、形狀(矩形、正方形、圓形等)、分銷渠道(B2B 和 B2C)、最終用戶(食品和飲料、動物飼料、製藥、化妝品、農業、建築、化學品等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、土耳其、西班牙、荷蘭、俄羅斯、比利時、瑞士、挪威、芬蘭、丹麥、瑞典、歐洲其他地區、中國、日本、韓國、印度、澳洲、新加坡、馬來西亞、泰國、紐西蘭、台灣、越南、菲律賓、印尼、亞太其他地區、巴西、阿根廷、南美洲其他地區、沙烏地阿拉伯、阿聯酋、台灣、越南、埃及、中東和其他地區

|

涵蓋的市場參與者

|

Inteplast Group(加拿大)、Amcor plc(中國)、國際紙株(法國)、Coveris(日本)、日本製紙株式會社(美國)、大王製紙株式會社(日本)、THE PACK CORPORATION(瑞士)、Papier-Mettler KG(美國)、Rengo Co., Ltd(德國)、Huhtam Ltd(印度)、Mondi(美國)、ProAmpac(日本)、Novolex(德國)、王子控股株式會社(義大利)、WestRock Company(德國)、Ronpak(德國)、Smurfit Kappa(日本)、Wisconsin Converting Inc.(美國)、Shop Paper Bag(英國)、AMERICAN PAPER BAG(美國)、AGSm) INC.(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

全球紙袋市場根據產品、用途、容量、密封和處理、形狀、分銷管道和最終用戶分為七個顯著的部分。

- 根據產品類型,市場可細分為平板紙袋、多壁紙袋、敞口紙袋、自開式 (SOS) 袋、鎖式紙袋、立式袋、黏貼閥、醫用級紙袋等

預計到 2024 年,平板紙袋將佔據全球紙袋市場的主導地位

到 2024 年,平板紙袋預計將佔據市場主導地位,市場份額為 28.46%,因為它們價格較低且用於大批量帳戶袋。

- 根據用途,市場分為一次性使用和可重複使用

預計到 2024 年,一次性紙袋將佔據全球紙袋市場的主導地位

到 2024 年,一次性購物袋預計將佔據市場主導地位,市場份額達到 65.86%,因為它們在零售店、超市和各種商店中隨處可見,對於需要隨身購物袋的消費者來說,這是一種便捷的選擇。

- 根據容量,市場細分為小於 1 公斤、1 公斤至 5 公斤、5 公斤至 10 公斤和大於 10 公斤。預計到 2024 年,小於 1 公斤的市場將佔據主導地位,市佔率為 46.21%

- 根據密封和處理方式,市場分為熱封、手長手柄、自封、扭曲手柄、扁平手柄等。預計到 2024 年,熱封領域將佔據主導地位,市佔率為 25.77%

- 根據形狀,市場分為矩形、正方形、圓形和其他形狀。預計到 2024 年,矩形部分將佔據主導地位,市場佔有率為 52.64%

- 根據分銷管道,市場分為 B2B 和 B2C。預計 2024 年 B2B 領域將佔據主導地位,市佔率達 59.67%

- 根據最終用戶,市場細分為食品和飲料、動物飼料、化妝品、農業、建築、製藥、化學品和其他。 2024 年,食品和飲料領域預計將佔據市場主導地位,市場佔有率為 32.12%

主要參與者

Data Bridge Market Research 分析了 Inteplast Group(加拿大)、Amcor plc(中國)、International Paper(法國)、Coveris(日本)和 NIPPON PAPER INDUSTRIES CO., LTD(美國)作為全球紙袋市場的主要參與者。

市場發展

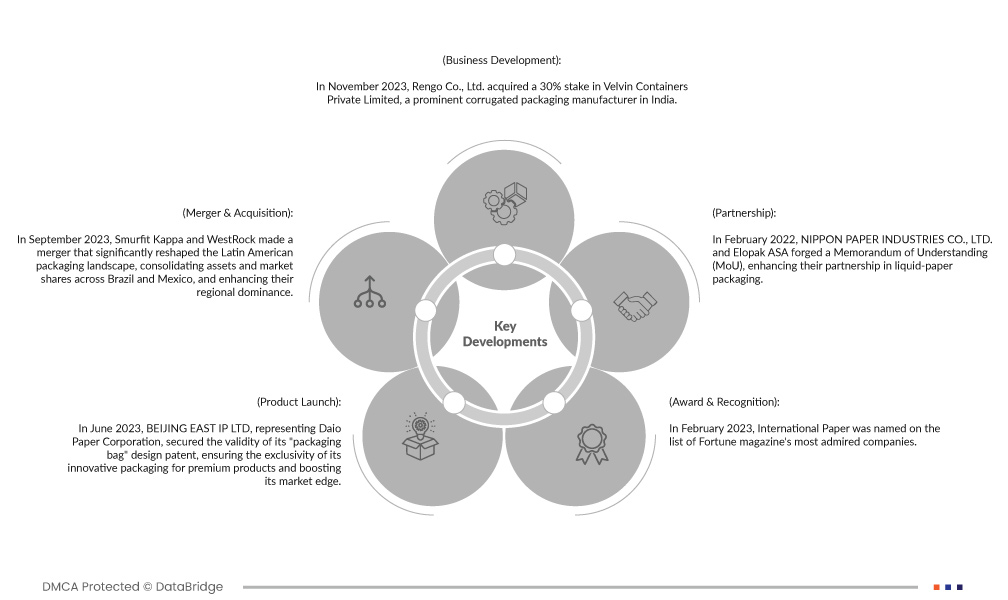

- 2023年11月,Rengo株式會社收購了印度著名瓦楞包裝製造商Velvin Containers Private Limited 30%的股份。透過此次股權投資,該公司將在 Rengo 的所有權下更名為 Velvin Rengo Containers Private Limited。預計 Rengo 在 Velvin Containers 的股份將為 Rengo 集團在日本國內和國際的實體之間產生協同效應。此舉符合 Rengo 的全球策略,使公司能夠利用印度蓬勃發展的瓦楞包裝市場,進一步加強其海外影響力

- 2023年9月,Smurfit Kappa與WestRock公司合併,大大重塑了拉丁美洲的包裝格局,鞏固了巴西和墨西哥的資產和市場份額,增強了其區域主導地位。這項戰略舉措鞏固了其在墨西哥的地位,確保了其在箱板紙和工業包裝市場的顯著份額,並擴大了其在該地區的競爭優勢和市場佔有率

- 2023年6月,北京東方智造有限公司代表大王製紙株式會社獲得了「包裝袋」設計專利的有效性,確保了其高端產品創新包裝的獨家性,提升了其市場優勢。這次無效案的勝利維護了大王紙業的權益,遏制了仿冒行為,加強了消費者保護,肯定了該品牌的獨特性和市場地位

- 2023年2月,國際紙業被《財星》雜誌評選為最受讚賞的公司之一。該公司表示,他們非常榮幸能夠在國際報紙業成立 125 週年之際第 20 次亮相。該獎項幫助該公司在市場上獲得了更多其他參與者的認可

- 2022年2月,日本製紙株式會社和 Elopak ASA 簽署了一份諒解備忘錄 (MoU),加強了雙方在液體紙包裝領域的合作。此次合作專注於聯合業務發展,利用雙方的專業知識、資產和網路來推動永續包裝解決方案,鞏固日本製紙在日本包裝領域的地位,並推動其致力於向市場提供環保包裝解決方案。這個策略聯盟使日本製紙能夠擴大其市場佔有率,並加強其對永續包裝創新的投入,這與該公司透過環保實踐豐富生活的使命相一致

區域分析

從地理上看,全球紙袋市場報告涵蓋的國家有美國、加拿大、墨西哥、德國、法國、英國、義大利、土耳其、西班牙、荷蘭、俄羅斯、比利時、瑞士、挪威、芬蘭、丹麥、瑞典、歐洲其他地區、中國、日本、韓國、印度、澳洲、新加坡、馬來西亞、泰國、紐西蘭、台灣、越南、菲律賓、印尼、亞太地區其他地區、巴西、阿根廷、南美洲其他地區、其他地區、英國、歐洲地區、其他地區、歐洲地區、歐洲地區、其他地區、歐洲地區、歐洲地區、歐洲地區、東西首部首部首部首部首部吃部過來和俄羅斯部族。

根據 Data Bridge 市場研究分析:

預計亞太地區將成為全球紙袋市場中占主導地位且成長最快的地區

由於擁有完善的製造設施和日益增強的環保產品意識,亞太地區預計將佔據市場主導地位。此外,由於該地區擁有大型製造商且對紙袋的需求量很大,預計該地區將成為市場成長最快的地區。

有關全球紙袋市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-paper-bags-market