根據國際呼吸學會論壇的數據,全球約有 6,500 萬人患有中度至重度慢性阻塞性肺病 (COPD),每年約有 300 萬人死亡,COPD 是世界第三大死亡原因。肺癌是全球最常見的致命腫瘤,每年造成160萬人死亡。因此,呼吸系統疾病佔全球30種最常見死亡原因中的5種。呼吸系統疾病的增加需要有效、安全的治療方法來治療各種呼吸系統疾病。

請參閱完整報告@ https://www.databridgemarketresearch.com/reports/global-plasma-fractionational-market

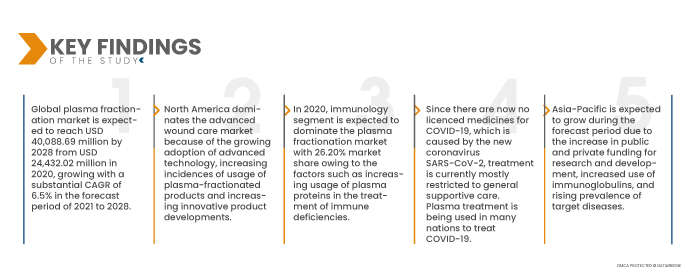

全球血漿分餾市場預計將從 2020 年的 244.3202 億美元增至 2028 年的 400.8869 億美元,在 2021 年至 2028 年的預測期內,複合年增長率將達到 6.5%。全球貧血發生率為 17%,歐盟和北美地區可能有多達 1,500 萬名老年人患有貧血。無論在住院患者或門診患者中,貧血的發生率都隨著年齡的增長而上升,在80歲以上的男性中發生率約為50%。此外,由於西方國家和門診患者的人口老化,預計未來幾年貧血患者的數量將大幅增加。輸血被認為是治療患有嚴重症狀性貧血的老年患者的首選和最有效的選擇。

全球範圍內需要使用血漿療法或血漿衍生物的罕見疾病的增加將推動市場成長率

血漿中含有數百種蛋白質,它們在人體中發揮重要作用,例如抵抗疾病的抗體和維持血液流動的凝血因子。血漿蛋白治療是一種生物藥物,透過取代人體缺失或功能受損的蛋白質來治療血漿蛋白缺乏症。罕見疾病也可以透過血漿療法進行治療。此外,血漿衍生治療是目前最安全的生物藥物之一,已開發國家對其臨床使用和供應鏈的各個環節都進行了嚴格監控。因此,隨著罕見疾病的增加,人們將更加重視使用基於血漿的療法,這有望推動全球血漿分餾市場的發展。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2021年至2028年

|

基準年

|

2020

|

歷史歲月

|

2019(可訂製為2013年至2018年)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品類型(免疫球蛋白、凝血因子濃縮物、白蛋白、蛋白酶抑制劑和其他產品)、應用(神經病學、免疫學、血液學、重症監護、肺病學、血液腫瘤學、風濕病學和其他)、加工技術(離子交換色譜法、親和色譜法、低溫保存、超濾和微濾)、模式(現代血漿分餾色譜法、親餾色譜法、低溫保存、超濾和微濾實驗室)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

Grifols, SA(西班牙)、武田藥品工業株式會社(日本)、Octapharma AG(瑞士)、CSL Plasma(美國)、日本血液製品組織(日本)、中國生物製品控股有限公司(中國)、上海萊士(中國)、百特(美國)、Bio Products Laboratory Ltd.(美國)、Pall Corporation(美國)、百特(美國)) Limited(印度)、Merck KGaA(德國)和Intas Pharmaceuticals Ltd.(印度)等

|

報告涵蓋的數據點

|

除了市場價值、成長率、細分市場、地理覆蓋範圍、市場參與者和市場情景等市場洞察外,由 Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架

|

細分分析:

全球血漿分餾市場根據產品類型、應用、加工技術、模式、最終用戶和分銷管道分為六個顯著的部分。

- 根據產品類型,血漿分餾市場分為免疫球蛋白、凝血因子濃縮物、白蛋白、蛋白酶抑制劑和其他產品。到 2020 年,免疫球蛋白預計將佔據血漿分餾市場的 44.68% 的市場份額,這得益於其與免疫調節作用相關的大量健康益處等因素。

- 根據應用,血漿分餾市場細分為神經病學、免疫學、血液學、重症監護、肺病學、血液腫瘤學、風濕病學和其他應用。到 2020 年,由於血漿蛋白在治療免疫缺陷方面的使用越來越多,免疫學領域預計將佔據血漿分餾市場的 26.20% 的市場份額。

- 根據加工技術,血漿分餾市場分為離子交換層析法、親和性層析法、冷沉澱法、超濾法和微濾法。到 2020 年,離子交換色譜法預計將佔據血漿分餾市場的 29.10% 的市場份額,這得益於其通過去除無機物質利用離子具有很高的淨化能力等因素。

- 根據模式,血漿分離市場分為現代血漿分離和傳統血漿分離。到 2020 年,現代血漿分餾領域預計將佔據血漿分餾市場的 71.26% 的市場份額,這得益於血漿分餾過程中採用最先進的設備和生產設施等因素。

- 根據最終用戶,血漿分餾市場分為醫院和診所、臨床研究實驗室、學術機構和其他。到 2020 年,醫院和診所部門預計將佔據血漿分離市場的 62.75% 的市場份額,這得益於醫院提供的基礎設施和醫療設施的改善,以及醫院中血漿分離產品的非說明書使用量增加,用於治療各種疾病。

醫院部門將主導血漿分離市場的最終用戶部分

2021年,醫院將成為分銷管道的主導部分,市佔率約為38%。這是因為市場上的醫院數量不斷增加,尤其是在發展中經濟體。此外,全球醫療保健產業的成長和擴張將進一步促進該領域的成長。

- 根據分銷管道,血漿分離市場分為直接招標、第三方分銷和其他。到 2020 年,由於製造商透過直接招標向醫護人員進行的分銷不斷增加,直接招標部分預計將佔據血漿分離市場的 44.60% 的市場份額。

直接招標部分將主導血漿分離市場的通路部分

2021年,直接招標部分將成為分銷管道中主導的部分。這是因為市場上直接招標的數量不斷增加,尤其是在發展中經濟體。此外,全球分銷管道的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為市場參與者:Grifols, SA(西班牙)、武田藥品工業株式會社(日本)、Octapharma AG(瑞士)、CSL Plasma(美國)、日本血液製品組織(日本)、中國生物製品控股有限公司(中國)、上海萊斯(中國)、百特(美國)、Bio Products Laboratory Ltd. Corporation(美國)、四川遠大蜀陽藥業有限公司(中國)、Bharat Serums and Vaccines Limited(印度)、Merck KGaA(德國)和 Intas Pharmaceuticals Ltd.(印度)。

市場開發

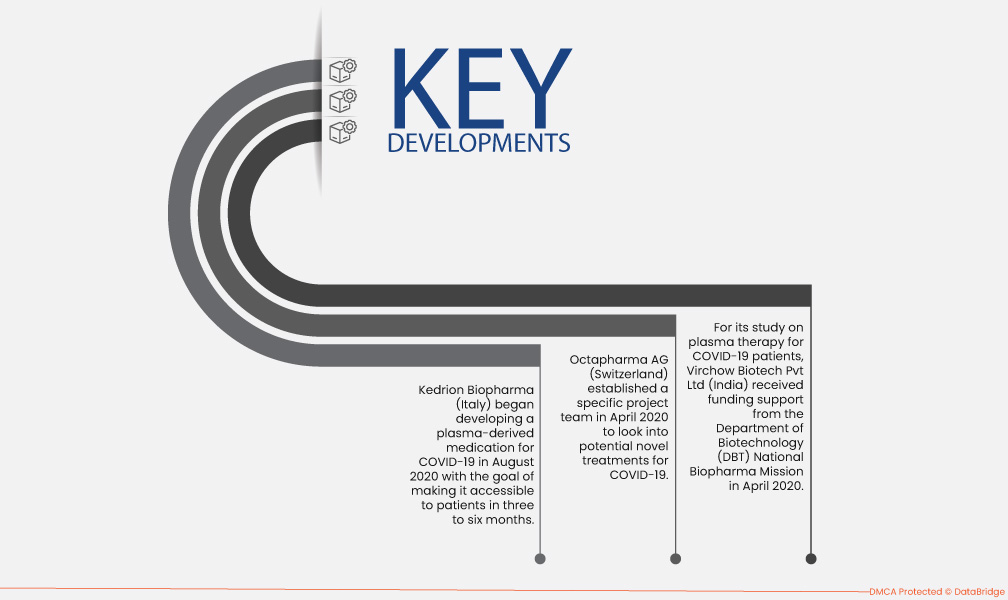

- 義大利 Kedrion Biopharma 公司於 2020 年 8 月開始研發一種用於治療 COVID-19 的血漿衍生藥物,目標是在三到六個月內讓患者能夠使用。該公司與義大利一些新冠疫情最嚴重地區的醫療機構密切合作。

- Octapharma AG(瑞士)於 2020 年 4 月成立了一個專門的專案團隊,負責研究 COVID-19 的潛在新型治療方法。此外,該公司還與血漿分餾領域的其他先驅合作,開發了一種針對 COVID-19 的潛在血漿衍生高免疫球蛋白療法。

- 印度維爾喬生物技術私人有限公司 (Virchow Biotech Pvt Ltd) 於 2020 年 4 月獲得了生物技術部國家生物製藥計畫的資助,用於研究 COVID-19 患者的血漿療法。該公司建議使用許多人類康復者捐贈者來收集血漿。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2021 年至 2028 年預測期內,北美是血漿分離市場的主導地區

由於先進技術的採用日益增多、血漿分餾產品的使用率不斷提高以及創新產品開發的不斷增加,北美在先進傷口護理市場佔據主導地位。

預計2021 年至 2028 年預測期內,亞太地區將成為血漿分離市場成長最快的地區

由於公共和私人研發資金增加、免疫球蛋白使用增加以及目標疾病盛行率上升,預計亞太地區在預測期內將實現成長

新冠肺炎疫情的影響

由於目前尚無針對新型冠狀病毒 SARS-CoV-2 引起的 COVID-19 的許可藥物,因此目前的治療主要限於一般支持治療。許多國家正在使用血漿療法來治療 COVID-19。給患者註射最近從 COVID-19 感染中康復的患者的恢復期血清被稱為恢復期血漿療法。已治癒的 COVID-19 患者的血清中含有病毒中和抗體,可起到被動抗體治療的作用。這就是人們所熟知的 COVID-19 恢復期血清。取得這些恢復期血清的方法有兩種: I 透過常規採血然後離心;以及 (ii) 使用血液分離機/細胞分離機。

有關血漿分餾市場的更多詳細信息,請訪問: https://www.databridgemarketresearch.com/reports/global-plasma-fractionational-market