慢性病是一種持續時間較長且需要持續醫療和管理的非傳染性疾病。

根據世界衛生組織統計,慢性病佔全球死亡總數的近70%,其中心血管疾病是首要原因。人口老化、久坐的生活方式、營養不良和環境因素等多種因素導致慢性病盛行率不斷上升。放射性藥物可以幫助醫療保健提供者更有效率、更有效地管理慢性疾病。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market

不同類型的慢性疾病包括癌症、心血管疾病和糖尿病等,這些疾病在全球呈現增加趨勢。由於人們久坐不動的生活方式,高血壓、糖尿病等生活型態相關疾病的盛行率上升。因此,隨著醫療保健數據與便攜式設備的日益融合,慢性病的盛行率不斷上升,預計將需要適當的健康管理,從而導致全球放射性藥物市場的需求預計增加。

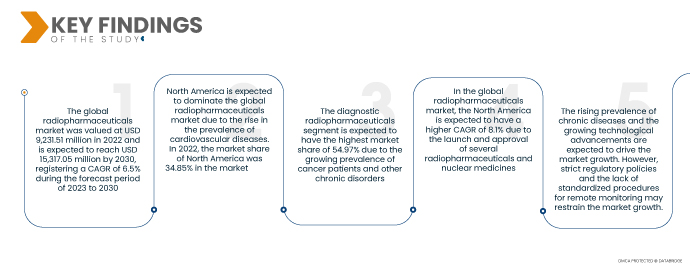

Data Bridge Market Research 分析稱,全球放射性藥物市場預計在 2023 年至 2030 年期間以 6.5% 的複合年增長率增長,到 2030 年預計將達到 153.1705 億美元。

研究的主要發現

診斷和臨床應用對放射性藥物的需求不斷增長

放射性藥物對於幫助診斷器官和治療病理性疾病至關重要。它們用於診斷成像和放射治療。診斷放射性藥物不具有藥理作用,且其使用也不被認為與相關的臨床副作用有關。

臨床使用的放射性藥物的數量正在迅速增長,從而使醫學界能夠更好地獲取有關不同類型腫瘤特徵的詳細資訊。放射性核種也因能為越來越多的惡性疾病提供緩解和治癒治療而變得越來越重要。

放射性藥物用於診斷癌症等複雜疾病,並已被證明在臨床應用中是有效的,這增加了其需求,從而促進了全球放射性藥物市場的發展。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史性的一年

|

2021(可自訂為 2015 – 2020)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

按類型(診斷放射性藥物和治療放射性藥物)、應用(診斷和治療)、來源(核反應器和迴旋加速器)、最終用戶(醫院、診斷中心、癌症研究機構、門診手術中心等)

|

覆蓋國家

|

美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、荷蘭、俄羅斯、瑞士、土耳其、奧地利、挪威、匈牙利、立陶宛、愛爾蘭、波蘭、歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、越南、亞太其他地區、巴西、阿根廷、智利、哥倫比亞、秘魯、亞內瑞拉、埃及、英國、

|

涵蓋的市場參與者

|

康德樂 (美國)、先進加速器應用公司 (法國)、Lantheus (美國)、Curium (法國)、通用電氣醫療集團 (美國)、Jubilant Radiopharma (印度)、中國同輻集團。 (中國)、西門子醫療有限公司(德國)、Bracco(美國)、NTP(南非)、Eckert & Ziegler(德國)、SHINE Technologies, LLC(美國)、Eczacıbaşı-Monrol(土耳其)、IBA Worldwide(比利時)、Global Medical Solutions(美國)、BWX Technologies。 Inc(美國)、同位素研究所(匈牙利)、科基放射性藥物公司(美國)、Evergreen Theragnostics, Inc.(美國)、Isotope JSC(俄羅斯)和PharmaLogic Holdings Corp.(美國)

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深度專家分析、競爭分析、品牌分析、技術趨勢、通路分析、定價分析和監管框架。

|

細分分析

全球放射性藥物市場根據類型、來源、應用和最終用戶分為四個顯著的部分。

- 根據類型,市場分為診斷放射性藥物和治療放射性藥物。

預計到 2023 年,診斷放射性藥物領域將佔據全球放射性藥物市場的主導地位。

2023 年,由於慢性病盛行率不斷上升以及醫生和患者越來越多地採用核醫學進行治療和診斷,診斷放射性藥物領域預計將在全球放射性藥物市場佔據主導地位。預計診斷放射性藥物領域在 2023-2030 年的預測期內將達到 6.9% 的最高複合年增長率。

- 根據應用,市場分為診斷和治療。診斷部分再細分為 SPECT 和 PET。由於全球癌症和其他慢性病的發生率不斷上升,預計到 2023 年,診斷領域將佔據主導地位,市場份額達到 52.53%。

- 根據來源,市場分為核反應器和迴旋加速器。預計到 2023 年,核反應器將佔據主導地位,市場份額將達到 58.47%,因為人們對放射性藥物在不同診斷和治療方法中的應用的認識不斷提高

- 根據最終用戶,市場細分為醫院、診斷中心、癌症研究機構、門診手術中心和其他。

2023 年,醫院部門預計將在全球放射性藥物市場中佔據最終用戶部門的最大份額。

2023 年,由於慢性病患者診斷和治療的採用率不斷提高,醫院部門將佔據最大的市場份額。在 2023 年至 2030 年的預測期內,醫院部門的複合年增長率為 7.0%。

主要參與者

康德樂 (美國)、先進加速器應用公司 (法國)、Lantheus (美國)、Curium (法國)、通用電氣醫療集團 (美國)、Jubilant Radiopharma (印度)、中國同輻集團。 (中國)、西門子醫療有限公司(德國)、Bracco(美國)、NTP(南非)、Eckert & Ziegler(德國)、SHINE Technologies, LLC(美國)、Eczacıbaşı-Monrol(土耳其)、IBA Worldwide(比利時)、Global Medical Solutions(美國)、BWX Technologies。 Inc(美國)、同位素研究所(匈牙利)、Coquí Radiopharmaceuticals Corp.(美國)、Evergreen Theragnostics, Inc.(美國)、Isotope JSC(俄羅斯)和PharmaLogic Holdings Corp.(美國)等

市場發展

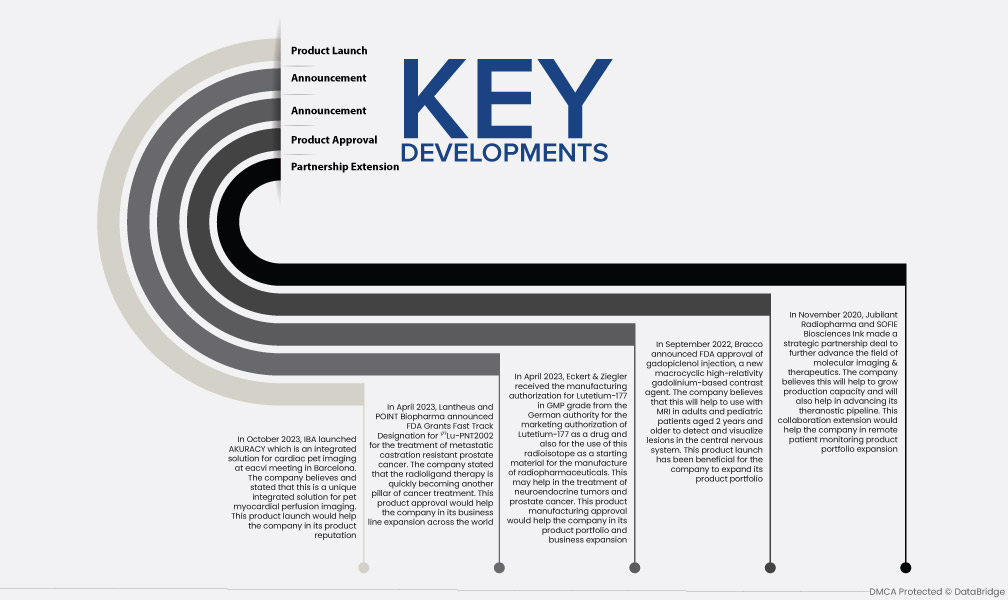

- 2023年10月,IBA在巴塞隆納eacvi會議上推出了心臟PET影像綜合解決方案AKURACY。該公司認為並表示,這是寵物心肌灌注成像的獨特整合解決方案

- 2023 年 4 月,Lantheus 和 POINT Biopharma 宣布 FDA 授予 ¹⁷⁷Lu-PNT2002 快速通道資格,用於治療轉移性去勢抵抗性前列腺癌。該公司表示,放射性配體療法正迅速成為癌症治療的另一個支柱

- 2023 年 4 月,Eckert & Ziegler 獲得德國當局頒發的 GMP 級镥-177 生產授權,授權镥-177 作為藥物上市,並授權使用該放射性同位素作為製造放射性藥物的起始原料。該公司認為這可能有助於治療神經內分泌腫瘤和前列腺癌

- 2022 年 12 月,諾華公司獲得批准 Pluvicto 作為首個用於治療前列腺癌的標靶放射性配體療法。該公司相信,這將有助於在全球範圍內推進廣泛的放射性配體療法,以治療癌症

- 2022年9月,博萊科公司宣布FDA核准新型大環高相對論钆基造影劑钆皮醇注射。該公司認為,這將有助於在成人和 2 歲及以上的兒科患者中使用 MRI 來檢測和觀察中樞神經系統的病變

- 2020 年 11 月,Jubilant Radiopharma 與 SOFIE Biosciences Ink 達成策略合作協議,以進一步推進分子影像和治療領域的發展。該公司認為,這將有助於提高生產能力,也將有助於推進其治療診斷管道

區域分析

從地理上看,全球放射性藥物市場報告涵蓋的國家包括美國、加拿大、墨西哥、德國、法國、英國、義大利、西班牙、荷蘭、俄羅斯、瑞士、土耳其、奧地利、挪威、匈牙利、立陶宛、愛爾蘭、波蘭、歐洲其他地區、中國、日本、印度、韓國、澳洲、新加坡、泰國、馬來西亞、印尼、菲律賓、越南、亞太其他地區、巴西、阿根廷、智利、哥倫比亞、秘魯、委內瑞拉、厄瓜多、南美洲其他地區、南非、沙烏地阿拉伯、阿聯酋、埃及、以色列、科威特以及中東和非洲其他地區

根據 Data Bridge 市場研究分析:

2023 - 2030 年預測期內,北美是全球放射性藥物市場的主導地區

- 2023 年,北美地區預計將佔據全球放射性藥物市場的主導地位,市佔率為 34.85%。這是由於整個地區放射性藥物的採用率不斷上升。預計患者放射性藥物供應量的增加以及對所有慢性和非慢性疾病患者監測的日益增加將推動該地區的市場成長。

預計2023 - 2030 年預測期內,北美將成為全球放射性藥物市場成長最快的地區

由於擁有先進技術的醫療機構數量的增加以及多種放射性藥物的推出和批准不斷增加,預計北美在預測期內將實現增長。

有關放射性藥物市場的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market