在環保意識不斷增強和排放法規日益嚴格的推動下,各地區對清潔燃料的追求持續加速。各國政府正在對燃料中的硫含量和其他污染物實施更嚴格的標準,促使煉油廠升級製程並提高燃料品質。這種轉變不僅是監管層面的,也是消費者驅動的,因為消費者對對空氣品質和公眾健康影響較小的能源的需求正在增長。

隨著各國致力於減少碳足跡,煉油廠面臨生產符合新環境目標的燃料的壓力。都市化和工業成長導致車輛使用量增加,因此降低交通運輸中的有害排放至關重要。如今,清潔燃料已成為發展中地區和已開發地區的優先事項。

為了滿足這些不斷演變的燃料標準,煉油廠正在改變生產方式。這包括優化營運以提高燃料產量,從而滿足低排放要求。全球持續向永續發展和清潔能源轉型,推動產業不斷創新和適應。因此,對燃料生產中使用的先進製程和材料的需求正在全面穩步增長。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market

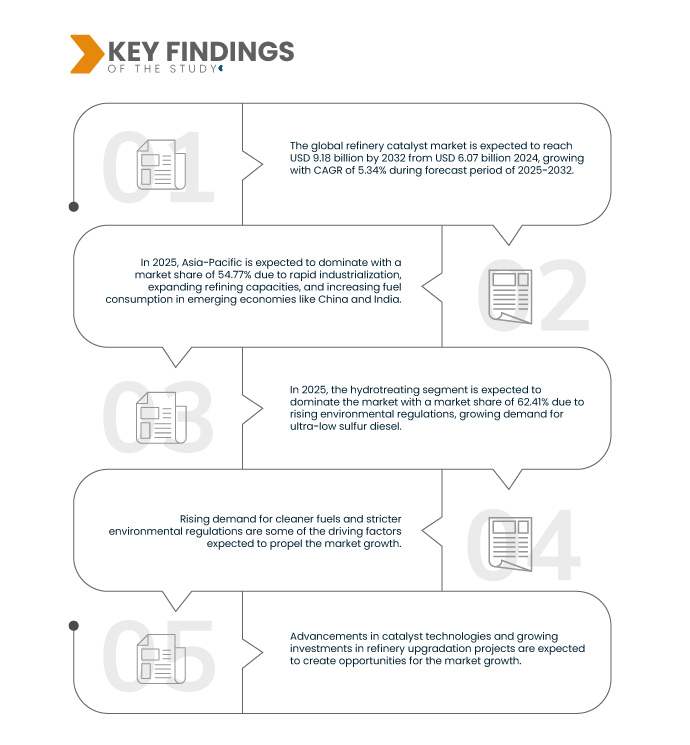

Data Bridge Market Research 分析稱,全球煉油催化劑市場預計將從 2024 年的 60.7 億美元增至 2032 年的 91.8 億美元,在 2024-2032 年預測期內的複合年增長率為 5.34%。

研究的主要發現

新興市場煉油產能擴張

在許多發展中國家,燃料需求正在快速成長。越來越多的人駕駛汽車、使用電力並在工廠工作。為了滿足這種需求,新的煉油廠正在興建,而舊的煉油廠也不斷擴大。這些煉油廠將原油轉化為汽油和柴油等有用的燃料。

煉油廠的建造或擴建需要特殊的材料和工具才能順利運作。其中最重要的就是加速化學反應的物質,這使得燃料更清潔、更有效率。因此,隨著發展中國家煉油廠數量的增加,這些有用材料的需求也隨之增加。

亞洲、中東和非洲國家經濟快速成長,隨之而來的是能源需求的大幅成長。為了滿足本地燃料需求,甚至出口到其他國家,這些國家正在投資建造規模更大、更現代化的煉油廠。隨著這些項目的發展,對能夠更快、更清潔地生產燃料的產品和技術的需求也隨之增加,從而推動整個產業的穩定成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2032年

|

基準年

|

2024

|

歷史歲月

|

2023(可自訂為2016-2022)

|

定量單位

|

收入(十億美元)

|

涵蓋的領域

|

按類型(加氫處理、流化催化裂解 (FCC)、渣油流化催化裂解 (RFCC)、加氫裂解等)、催化劑(化學品、沸石和金屬)、應用(柴油、煤油、餾分油脫蠟等)

|

覆蓋國家

|

中國、日本、韓國、印度、泰國、印尼、馬來西亞、新加坡、烏茲別克、菲律賓、哈薩克、香港、巴基斯坦、澳洲、台灣、土庫曼、紐西蘭、亞太其他地區、美國、加拿大、墨西哥、德國、英國、比利時、義大利、法國、荷蘭、瑞士、西班牙、土耳其、俄羅斯、瑞典、芬蘭、挪威、丹麥、白俄羅斯、亞塞拜然、歐洲其他地區、巴西、阿根廷、委內瑞拉、秘魯、南美洲其他地區、沙烏地阿拉伯、南非、卡達、奈及利亞、伊拉克、阿聯酋、科威特、埃及、以色列、阿曼、伊朗、巴林、摩洛哥、阿爾及利亞、敘利亞、中東和非洲其他地區

|

涵蓋的市場參與者

|

中國石油化學股份有限公司(中國)、埃克森美孚公司(美國)、殼牌公司(荷蘭)、安天化工(中國)、科特金公司(美國)、俄羅斯天然氣工業石油潤滑油有限公司(俄羅斯)、霍尼韋爾國際公司(美國)、Axens公司(法國)、巴斯夫(德國)、科威特催化劑公司(科威特)、莊信萬豐公司(英國)、科萊恩公司(瑞士)、阿科瑪公司(法國)、日揮控股公司(日本)、陶氏化學公司(美國)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge Market Research 策劃的市場報告還包括深入的專家分析、按地理位置表示的公司生產和產能、分銷商和合作夥伴的網絡佈局、詳細和更新的價格趨勢分析以及供應鏈和需求的缺口分析。

|

細分分析

全球煉油催化劑市場根據類型、催化劑和應用分為三個顯著的部分。

- 根據類型,市場細分為加氫處理、流化催化裂解 (FCC)、殘渣流化催化裂解 (RFCC)、加氫裂解等

預計到 2025 年,加氫處理領域將佔據主導地位,市佔率為 62.41%

到 2025 年,由於環境法規不斷加強、對超低硫柴油的需求不斷增長,以及為了生產更清潔的燃料而從煉油廠原料中去除硫、氮和金屬等雜質的需求不斷增加,預計加氫處理領域將佔據市場主導地位,市場份額為 62.41%。

- 根據催化劑,市場分為化學品、沸石和金屬。

預計到 2025 年,化學品領域將佔據市場主導地位, 市佔率達 61.23%

到 2025 年,由於對石化衍生產品的需求不斷增加以及化學加工裝置中催化劑的使用不斷增加,化學品部門預計將佔據市場主導地位,市場份額達到 61.23%。

- 根據應用,市場細分為柴油、煤油、餾分脫蠟等

預計到 2025 年,柴油市場將佔據主導地位, 市佔率為 39.07%

到 2025 年,由於超低硫柴油需求不斷增長、排放法規越來越嚴格以及柴油在運輸和工業領域的廣泛使用,預計柴油市場將佔據主導地位,市場份額達到 39.07%。

主要參與者

Data Bridge Market Research 分析認為,巴斯夫(德國)、埃克森美孚公司(美國)、殼牌(荷蘭)、霍尼韋爾國際公司(美國)和莊信萬豐(英國)是市場的主要參與者。

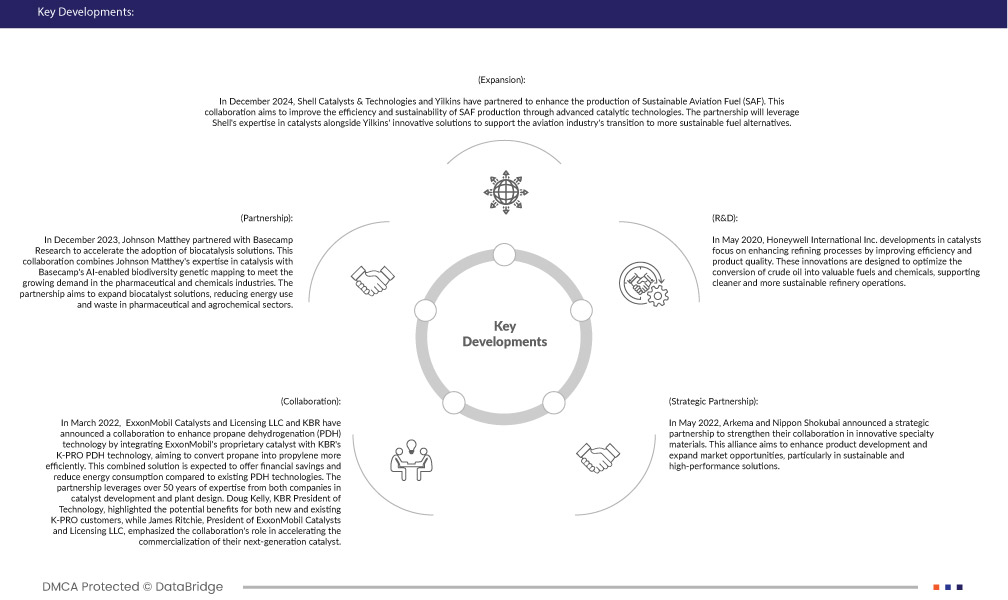

最新動態

- 2024年12月,殼牌催化劑與科技公司與Yilkins達成合作,旨在提升永續航空燃料(SAF)的生產效率與永續性。此次合作旨在透過先進的催化技術,提高SAF生產的效率和永續性。此次合作將利用殼牌在催化劑方面的專業知識以及Yilkins的創新解決方案,支持航空業向更永續的燃料替代品轉型。

- 2023年12月,莊信萬豐與Basecamp Research達成合作,加速生物催化解決方案的普及化。此次合作將莊信萬豐在催化領域的專業知識與Basecamp基於人工智慧的生物多樣性基因圖譜相結合,以滿足製藥和化學工業日益增長的需求。此次合作旨在擴展生物催化劑解決方案,減少製藥和農化產業的能源消耗和浪費。

- 2022年3月,埃克森美孚催化劑及技術授權有限公司 (ExxonMobil Catalysts and Licensing LLC) 與 KBR 宣布合作,將埃克森美孚的專有催化劑與 KBR 的 K-PRO PDH 技術相結合,以增強丙烷脫氫 (PDH) 技術,從而更有效率地將丙烷轉化為丙烯。與現有的 PDH 技術相比,此組合解決方案預計將節省資金並降低能源消耗。此次合作充分利用了兩家公司在催化劑開發和工廠設計方面超過 50 年的專業知識。 KBR 技術總裁 Doug Kelly 強調了 K-PRO 技術對新舊客戶的潛在益處,而埃克森美孚催化劑及技術許可有限公司總裁 James Ritchie 則強調了此次合作在加速其下一代催化劑商業化方面發揮的作用。

- 2022年5月,阿科瑪與日本觸媒宣佈建立策略夥伴關係,以加強雙方在創新特種材料領域的合作。此次聯盟旨在加強產品開發,拓展市場機遇,尤其是在永續和高效能解決方案領域。

- 2020年5月,霍尼韋爾國際公司(Honeywell International Inc.)催化劑研發重點在於透過提高效率和產品品質來優化煉油製程。這些創新旨在優化原油轉化為高價值燃料和化學品的過程,並支持更清潔、更永續的煉油廠運作。

區域分析

從地理上看,全球煉油催化劑市場報告涵蓋的國家有美國、加拿大、墨西哥、巴西、阿根廷、委內瑞拉、秘魯、南美洲其他地區、中國、日本、韓國、印度、泰國、印尼、馬來西亞、新加坡、烏茲別克、菲律賓、哈薩克、香港、巴基斯坦、澳洲、台灣、土庫曼、紐西蘭、亞太地區、德國、英國、比利時、義大利、法國、荷蘭、瑞士、西班牙、土耳其、俄羅斯、瑞典、芬蘭、挪威、丹麥、白俄羅斯、亞塞拜然、歐洲其他地區、沙烏地阿拉伯、南非、卡達、奈及利亞、伊拉克、阿聯酋、科威特、埃及、以色列、阿曼、伊朗、巴林、摩洛哥、阿爾及利亞、敘利亞以及中東和非洲其他地區。

根據 Data Bridge 市場研究分析:

亞太地區預計將主導全球煉油催化劑市場

由於中國和印度等新興經濟體的快速工業化、煉油產能擴張以及燃料消耗的增加,亞太地區預計將佔據市場主導地位。政府推動清潔燃料發展以及對現有煉油廠升級改造的投資,進一步推動了該地區對先進催化劑技術的需求。

有關全球煉油催化劑市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-refinery-catalyst-market