幹細胞是人體的原料,具有分化或發育成多種特定細胞類型的潛力。它意味著所有其他具有專門功能的細胞都是由其產生的。轉變為特定細胞類型的過程稱為分化。幹細胞療法被定義為涉及任何類型人類幹細胞的疾病治療,包括用於同種異體和自體治療的胚胎幹細胞和成體幹細胞。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/global-stem-cell-manufacturing-market

Data Bridge Market Research 分析稱, 2021 年幹細胞製造市場價值為 122.509 億美元,預計到 2029 年將達到 274.2898 億美元,在 2022 年至 2029 年的預測期內複合年增長率為 10.60%。癌症治療中對幹細胞移植的需求不斷增長以及醫療支出的增加加速了對幹細胞療法的需求。健康和健身意識的不斷增強以及疾病的高發性也推動了幹細胞製造市場的成長。同時,製造商正在幹細胞製造市場進行研發活動,推出基於新技術的幹細胞療法。

全球癌症盛行率的上升將推動市場成長率

癌症患者數量的增加促使科學家和研究人員致力於研究新的創新治療方法,為患者提供最佳的治療方案。這可以透過使用幹細胞移植治療來產生強大的免疫反應和抗腫瘤能力來實現。隨著癌症盛行率的上升,人們越來越傾向於最佳治療方案,包括免疫療法和幹細胞移植。為了治療癌症,患者必須採取最佳的治療方法。這對先進和創新的治療技術產生了需求,因此有望推動全球幹細胞製造市場的成長。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2022年至2029年

|

基準年

|

2021

|

歷史歲月

|

2020(可自訂為 2014 - 2019)

|

定量單位

|

收入(百萬美元)、銷售(單位)、定價(美元)

|

涵蓋的領域

|

產品(幹細胞系、儀器、耗材和試劑盒)、應用(研究應用、臨床應用、細胞和組織庫等)、最終用戶(生物技術和製藥公司、研究機構和學術機構、細胞庫和組織庫、醫院和外科中心等)、分銷管道(直銷和第三方分銷商)

|

覆蓋國家

|

北美洲的美國、加拿大和墨西哥、德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區 (APAC) 的其他地區、沙烏地阿拉伯、阿聯酋、南非、埃及、以色列、中東和非洲 (MEA) 的其他地區、其他地區的歐洲地區

|

涵蓋的市場參與者

|

BD(美國)、Thermo Fisher Scientific Inc.(美國)、Merck KGaA(德國)、Organogenic Inc.(美國)、Vericel Corporation(美國)、ANTEROGEN。有限公司(韓國)、VistaGen Therapeutics, Inc.(美國)、American Cryostem Corporation(美國)、PromoCell GmbH(德國)、Sartorius AG(德國)、ViaCyte, Inc.(美國)、STEM CELL Technologies, Inc.(加拿大)、第三株藥物工業株式會社(日本)、第一株共會(日本)、日本協會(紐約)法社藥品工業株式會社(日本)、日本協會(日本)共式接合院藥物工業株式。 Inc.(印度)、Catalent, Inc.(美國)、Mesoblast Ltd(澳洲)、Astellas Pharma Inc.(日本)、富士軟片控股株式會社(日本)等。

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場細分、地理覆蓋範圍、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、患者流行病學、管道分析、定價分析和監管框架

|

細分分析:

全球幹細胞製造市場根據產品、應用、最終用戶和分銷管道分為四個顯著的部分。

- 依產品,全球幹細胞製造市場分為幹細胞系、儀器及消耗品及試劑盒。 2021 年,由於消耗品的頻繁購買、幹細胞研究的增多以及幹細胞療法的需求不斷增加,消耗品和試劑盒部門預計將佔據全球幹細胞製造市場的 55.17% 的市場份額。

- 根據應用,全球幹細胞製造市場分為研究應用、臨床應用、細胞和組織庫等。到 2021 年,由於人們對幹細胞細胞學和病理生理學研究的關注度不斷提高,以及用於支持幹細胞產品開發和商業化的公私資金不斷增加,研究應用領域預計將在全球幹細胞製造市場佔據主導地位,市場份額達到 40.16%。

- 根據最終用戶,全球幹細胞製造市場細分為生物技術和製藥公司、研究機構和學術機構、細胞庫和組織庫、醫院和外科中心等。 2021 年,生物技術和製藥公司部門預計將以 28.55% 的市場份額主導全球幹細胞製造市場,因為製藥和生物技術公司越來越重視策略性舉措(如收購、合作夥伴關係和協作)以擴大其在幹細胞研究方面的能力。

生物技術和製藥公司將主導 幹細胞製造市場的最終用戶部分

生物技術和製藥公司部門將成為主導的最終用戶部門。這是因為生物技術和製藥公司的數量不斷增加,尤其是在發展中經濟體。此外,全球範圍內研究開發服務的成長和擴張將進一步促進該領域的成長。

- 根據分銷管道,全球幹細胞製造市場分為直銷和第三方分銷商。到 2021 年,由於市場參與者眾多,直銷領域預計將佔據全球幹細胞製造市場的 72.65% 的市場份額。

直銷部分將主導 幹細胞製造市場的通路部分

直銷環節將成為分銷通路的主導環節。這是因為市場上尤其是發展中經濟體的基礎設施開發活動不斷增加。此外,全球化學品和材料行業的成長和擴張將進一步促進該領域的成長。

主要參與者

Data Bridge Market Research 將以下公司視為表面消毒劑市場的市場參與者:BD(美國)、賽默飛世爾科技公司(美國)、默克公司(德國)、Organogenic Inc.(美國)、Vericel Corporation(美國)、ANTEROGEN。有限公司(韓國)、VistaGen Therapeutics, Inc.(美國)、American Cryostem Corporation(美國)、PromoCell GmbH(德國)、Sartorius AG(德國)、ViaCyte, Inc.(美國)、STEM CELL Technologies, Inc.(加拿大)、第三株藥物工業株式會社(日本)、第一株共會(日本)、日本協會(紐約)法社藥品工業株式會社(日本)、日本協會(日本)共式接合院藥物工業株式。 Inc.(印度)、Catalent, Inc.(美國)、Mesoblast Ltd(澳洲)、Astellas Pharma Inc.(日本)、富士軟片控股株式會社(日本)。

市場開發

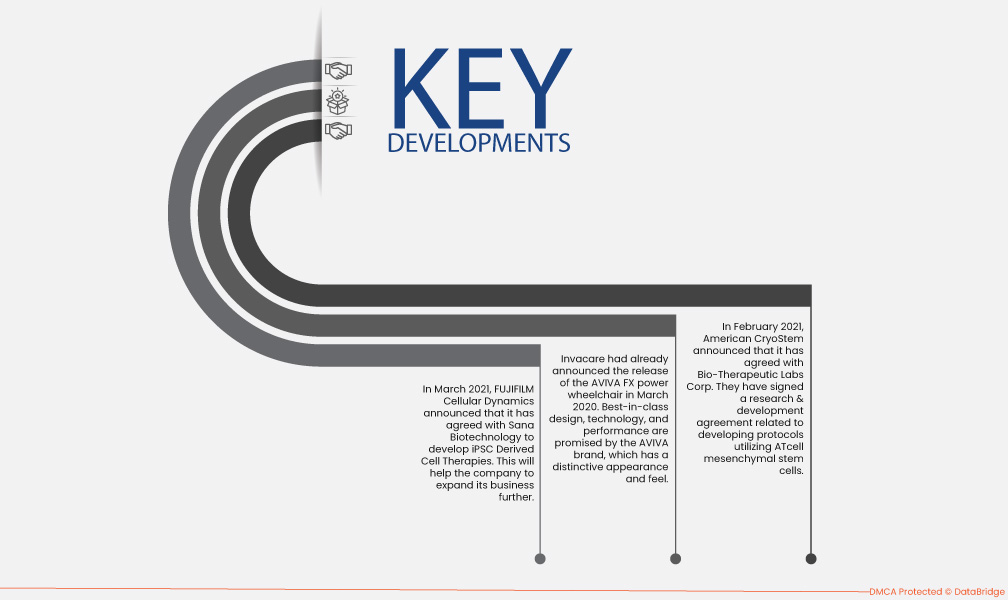

- 2021 年 3 月,富士軟片細胞動力公司宣布已與 Sana Biotechnology 達成協議,以開發 iPSC 衍生細胞療法。這將有助於該公司進一步擴展業務。

- 2021年2月,American CryoStem宣布與Bio-Therapeutic Labs Corp.達成協議。雙方簽署了一項研發協議,涉及開發利用ATcell間質幹細胞的方案。這將有助於該公司創造先進的再生療法產品。

- Invacare 已於 2020 年 3 月宣布推出 AVIVA FX 電動輪椅。 AVIVA 品牌承諾提供一流的設計、技術和性能,具有獨特的外觀和感覺。目前前輪驅動用戶將可使用高性能輪椅,這款輪椅代表了 AVIVA FX 電動輪椅在前輪驅動動力移動方面的重大改進。

區域分析

從地理上看,市場報告涵蓋的國家有:北美洲的美國、加拿大和墨西哥、歐洲的德國、法國、英國、荷蘭、瑞士、比利時、俄羅斯、義大利、西班牙、土耳其、歐洲其他地區、中國、日本、印度、韓國、新加坡、馬來西亞、澳洲、泰國、印尼、菲律賓、亞太地區(APAC)的其他地區、沙烏地阿拉伯、阿聯酋、南非、澳洲、其他國家的歐洲、歐洲、歐洲地區和其他國家的歐洲地區(歐洲地區的歐洲國家。

根據 Data Bridge 市場研究分析:

2022 年至 2029 年預測期內,北美是幹細胞製造 市場的主導地區

- 2021 年,由於北美市場參與者的強大影響力及其節省成本的特性,預計北美將主導幹細胞製造市場。慢性病盛行率的不斷上升也將促進該地區市場的成長速度。

預計2022 年至 2029 年預測期內,亞太地區將成為幹細胞製造 市場成長最快的地區

在預測期內,預計亞太地區將成為發展最快的地區,因為該地區主要參與者的存在日益增加。

新冠肺炎疫情的影響

製藥和生技公司與世界各國政府合作研發疫苗並組織物流,以對抗 COVID-19 疫情。目前約有 115 種候選疫苗和 155 種化學物質處於研發階段。羥氯奎等常用藥物對 COVID-19 治療的需求也顯著增加。由於許多富裕國家無法獲得這些藥物,不斷增長的需求為 COVID-19 管理藥物製造商創造了絕佳的機會。預計幹細胞製造市場將因此受到極大影響。大多數開發幹細胞製造技術的公司已經改進了處理與 COVID-19 相關的問題和員工幹擾的方式。

有關幹細胞製造 市場 報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/global-stem-cell-manufacturing-market