成體體細胞可用於製造誘導多能幹細胞 (iPSC)——一種幹細胞(例如皮膚細胞或血細胞)。這些細胞在過去已被重新連接,成為多能性細胞,或更像胚胎幹細胞。由於 iPSC 可以分化成多種身體細胞類型,因此它們可用於各種研究應用、疾病建模、再生療法和藥物發現。通常,創建 iPSC 的過程需要將特定的基因或因素插入成體細胞,這會導致它們經歷發育時鐘重置並具有類似於胚胎幹細胞的特徵。

訪問完整報告 @ https://www.databridgemarketresearch.com/reports/us-induced-pluripotent-stem-cells-market

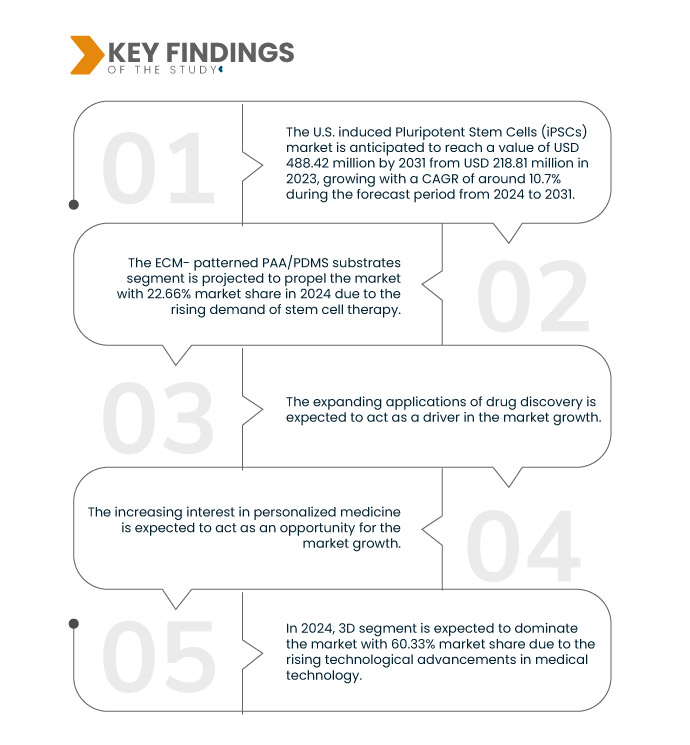

Data Bridge Market Research 分析稱,美國誘導多能幹細胞 (iPSC) 市場預計在 2024 年至 2031 年的預測期內以 10.7% 的複合年增長率增長,預計到 2031 年將從 2023 年的 2.1887 億美元增至 4.8842 億美元。由於人們越來越關注個人化或精準研究活動,ECM 模式化的 PAA/PDMS 基板部分預計將推動市場成長。

研究的主要發現

再生醫學技術進步

隨著再生醫學的進步,研究人員和臨床醫生正在研究新的治療方法來解決一系列使人衰弱的疾病, 因為它們具有分化成多種細胞類型的非凡能力,可以替代或修復受損的組織。再生醫學的恢復正常功能和促進癒合的指導原則與 iPSC 的適應性相一致,從而實現精準和個性化的治療。因此,美國對組織工程和器官再生等再生醫學應用的關注度不斷提高,從而推動了誘導多能幹細胞 (iPSC) 的需求。該市場定位為推動各種醫療狀況的變革性治療解決方案和誘導多能幹細胞 (iPSC) 日益增長的實用性的主要參與者。再生醫學的目標與誘導多能幹細胞 (iPSC) 分化為組織修復和再生所需的特定細胞類型的能力相一致,為解決醫療問題提供了強大的平台。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2024年至2031年

|

基準年

|

2023

|

歷史歲月

|

2022(可自訂為 2016 - 2021)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

模型類型(ECM 圖案化的 PAA/PDMS 基底、微槽 PDMS 基底、應變膜、3D 支架、自由浮動水凝膠結構和 EHTS)、材料(天然水凝膠基心臟模型和合成纖維心臟模型)、細胞來源(皮膚細胞和血球)、尺寸類型(2D 和3D)、應用(生產新的心臟組織以替代因心肌梗塞或其他疾病、心臟衰竭、缺血性心臟病、 化學性心臟病、心律失常、心肌病、瓣膜性心臟病、心臟病篩檢等而破壞的組織)、最終用途(製藥和生物技術公司、學術和政府研究機構、合約開發和製造組織等)、分銷管道(直接招標和零售)

|

覆蓋國家

|

蝨

|

涵蓋的市場參與者

|

康寧公司(美國)、龍沙(瑞士)、MIMETAS(荷蘭)、CN Bio Innovations Ltd(英國)、3D BIOTEK LLC(美國)、AXOL(英國)和 REPROCELL Inc.(日本)等

|

報告涵蓋的數據點

|

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的洞察之外,Data Bridge 市場研究策劃的市場報告還包括深度專家分析、病患流行病學、通路分析、定價分析和監管框架

|

細分分析

美國誘導多能幹細胞 (iPSC) 市場根據模型類型、材料、細胞來源、尺寸類型、應用、最終用途和分銷管道分為七個顯著的部分。

- 根據模型類型,美國誘導多能幹細胞 (iPSC) 市場細分為 ECM 模式 PAA/PDMS 基底、微槽 PDMS 基底、應變膜、3D 支架、自由浮動水凝膠結構和 EHTS

2024 年,ECM 模式 PAA/PDMS 基底部分預計將主導美國誘導多能幹細胞 (iPSC) 市場

到 2024 年,由於人們越來越關注個人化或精準的研究活動以製定疾病治療方法,ECM 模式化的 PAA/PDMS 基板部分預計將佔據市場主導地位,市場份額為 22.66%。

- 根據材料,市場分為天然水凝膠心臟模型和合成纖維心臟模型

2024 年,基於天然水凝膠的心臟模型預計將主導美國誘導多能幹細胞 (iPSC) 市場

到 2024 年,由於研發活動的不斷增加,基於天然水凝膠的心臟模型領域預計將佔據市場主導地位,市場份額達到 57.37%。

- 根據細胞來源,美國誘導多能幹細胞 (iPSC) 市場分為皮膚細胞和血球。 2024 年,皮膚細胞領域預計將佔據市場主導地位,市佔率達 63.45%

- 根據維度類型,美國誘導多能幹細胞 (iPSC) 市場分為 3D 和 2D。預計 2024 年 3D 市場將佔據主導地位,市佔率達 60.33%

- 根據應用,美國誘導多能幹細胞 (iPSC) 市場細分為生產新的心臟組織以取代因心肌梗塞或其他疾病、心臟衰竭、缺血性心臟病、心律不整、心肌病變、心臟瓣膜疾病、心臟病篩檢等而被破壞的組織。 2024 年,生產新的心臟組織以取代因心臟梗塞或其他疾病而破壞的組織預計將佔據市場主導地位,市場份額為 22.96%

- 根據最終用途,美國誘導多能幹細胞 (iPSC) 市場分為製藥和生物技術公司、學術和政府研究機構、合約開發和製造組織等。 2024 年,製藥和生技公司預計將佔據市場主導地位,市佔率為 35.01%

- 根據分銷管道,美國誘導多能幹細胞 (iPSC) 市場分為直接招標和零售。預計到 2024 年,直接招標市場將佔據主導地位,市佔率為 65.90%

主要參與者

Data Bridge Market Research 分析了康寧公司(美國)、龍沙(瑞士)、MIMETAS(荷蘭)、CN Bio Innovations(英國)和 REPROCELL Inc.(日本)是美國誘導多能幹細胞 (iPSC) 市場的主要參與者。

市場開發

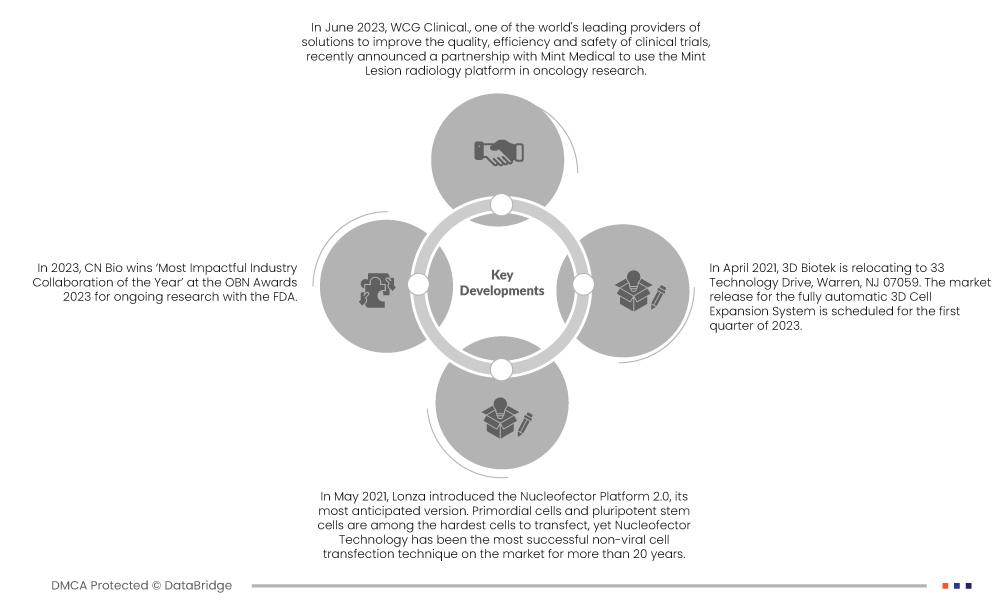

- 2023 年 6 月,全球領先的臨床試驗品質、效率和安全性解決方案提供者之一 WCG Clinical最近宣布與 Mint Medical 合作,將 Mint Lesion 放射學平台用於腫瘤學研究。 Mint Lesion 軟體用於根據定義的協議、指南和工作流程對醫學影像進行標準化和電腦化的審查。透過此次合作,WCG 將臨床試驗管理解決方案:工作流程、品質系統、影像解決方案、技術和廣泛的審閱者網路與 Mint Lesion 經過驗證的可讀平台、結構化報告和特定於站點的工作流程相結合。一流的腫瘤學教育解決方案。 WCG 與 Mint Medical 的結合為市場提供了有效的解決方案

- 2023 年,CN Bio 因與 FDA 正在進行的研究,在 2023 年 OBN 獎中榮獲「年度最具影響力的產業合作」獎。此項獎項有助於該公司在全球範圍內滿足更多客戶的需求

- 2023 年 4 月,3D Biotek 將搬遷至新澤西州沃倫市科技大道 33 號,郵編 07059。全自動 3D 細胞擴增系統計畫於 2023 年第一季上市。

- 2021 年 5 月,龍沙推出了最受期待的版本 Nucleofector Platform 2.0。原始細胞和多能幹細胞是最難轉染的細胞之一,但 Nucleofector 技術 20 多年來一直是最成功的非病毒細胞轉染技術。由於採用改進的核心單元和更用戶友好的軟體,下一代 4D-Nucleofector 平台現在提供了靈活性和同樣可靠的性能,並且使用更加簡單。這有助於企業實現產品線多元化

有關美國誘導多能幹細胞 (iPSC) 市場報告的更多詳細信息,請按此處 - https://www.databridgemarketresearch.com/reports/us-induced-pluripotent-stem-cells-market