通用序列匯流排 (USB) 是一種即插即用接口,可讓電腦與週邊設備和其他設備通訊。 USB 連接的裝置涵蓋各種鍵盤和滑鼠、音樂播放器和隨身碟。 USB 用於向設備輸送電力,例如為智慧型手機和平板電腦供電以及為其電池充電。 USB 需要一個產生 5 伏特直流標準的電源轉接器。電流強度通常在 0.07A 至 2.4A 之間變化。充電器插入交流電源插座,而 USB 連接線插入充電器。電腦上的USB連接埠的上限為500毫安培;然而,手機和其他設備隨附的 USB 充電器可以處理一安培或多安培的電流。

訪問完整報告@ https://www.databridgemarketresearch.com/reports/us-usb-charger-market

市面上有不同類型的 USB 充電器,例如壁式充電器、車載充電器和無線充電器等。市場上還有不同類型的 USB 電纜,例如 USB-A、USB-B 和 USB-C,其中 USB-A 和 USB-C 因其資料傳輸和充電速度而需求量很大。

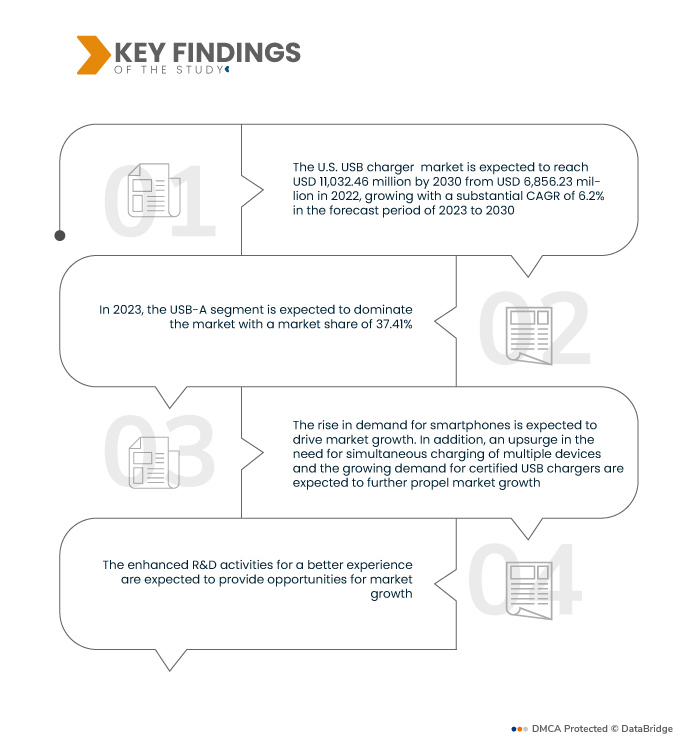

Data Bridge Market Research 分析,美國 USB 充電器市場預計將從 2022 年的 68.5623 億美元增至 2030 年的 110.3246 億美元,在 2023 年至 2030 年的預測期內,複合年增長率將達到 6.2%。

研究的主要發現

認證USB充電器需求不斷成長

人們開始選擇市場上經過認證的充電器,因為他們意識到認證產品相對於假冒充電器的優勢。該充電器不僅品質好,而且具有安全性和保護性,這使得人們選擇經過認證的充電器。這導致市場需求增加。許多公司都在努力獲得 USB IF 認證,以證明其產品品質高且使用安全。此外,USB-IF 電纜認證計畫旨在為 USB 最終用戶提供符合在 USB 環境中運行所需品質標準的電纜清單。此外,許多公司都嘗試獲得 Qi 認證,因為經過 Qi 認證的產品經過國際監管標準測試,可以提高安全性、保證品質、降低風險、證明互通性並確保可靠性。

報告範圍和市場細分

報告指標

|

細節

|

預測期

|

2023年至2030年

|

基準年

|

2022

|

歷史歲月

|

2021(可自訂為2015-2020)

|

定量單位

|

收入(百萬美元)

|

涵蓋的領域

|

產品(USB-A、USB-C、Micro-USB、Mini-USB、USB-3 和 USB-B)、充電器類型(便攜式行動電源/擴充座系統/鬧鐘、壁式充電器、車用充電器等)、連接埠(單埠和多連接埠)、分銷通路(線上和線下)、功率(30W-4W等等)、連接器(巨集連接器、微連接器等)、功能(USB 2.0、USB 3.0 等)、應用程式(智慧型手機、筆記型電腦、桌上型電腦、平板電腦、耳機/音訊配件、智慧型手錶、相機/攝影機、遊戲控制器、電子閱讀器、智慧型時鐘、音樂播放器、玩具、印表機、光碟機和硬碟等)

|

覆蓋國家

|

蝨

|

涵蓋的市場參與者

|

Goal Zero(猶他州)、J5create(美國)、MIZCO International Limited(新澤西州)、myCharge(密西根州)、Nekteck(加州)、Ravpower(中國)、Spigen (California) Inc.、Native Union、Belkin(美國)、AppleZAGG Inc.(猶他州)、Fantasia) Inc.、Native Union、Belkin(A)、AppleZAGG Inc.(猶他州)、Fantasia Trading LLC(美國)、Apple、A.) Intellectual Property(德克薩斯州)等

|

報告涵蓋的數據點

|

除了市場價值、成長率、市場區隔、地理覆蓋、市場參與者和市場情景等市場洞察之外,Data Bridge 市場研究團隊策劃的市場報告還包括深入的專家分析、進出口分析、定價分析、生產消費分析和消費者行為。

|

細分分析

美國 USB 充電器市場根據產品、充電器類型、連接埠、分銷管道、電源、連接器、功能和應用分為八個顯著的部分。

- 根據產品,市場細分為 USB-A、USB-C、Micro-USB、Mini-USB、USB-3 和 USB-B。

預計 2023 年 USB-A 部分將主導美國 USB 充電器市場

2023 年,USB-A 預計將佔據市場主導地位,佔有 37.41% 的市場份額,因為它是筆記型電腦和充電器上最常見的連接埠。它還可以以相同的外形尺寸容納 USB-2 和 USB-3 標準,使其成為用途最廣泛、最常見的類型。

- 根據充電器類型,市場細分為便攜式行動電源/對接系統/鬧鐘、壁式充電器、車載充電器等。

2023 年,便攜式行動電源/對接系統/鬧鐘預計將主導美國 USB 充電器市場

到 2023 年,由於對智慧型手機、筆記型電腦、平板電腦等消費性電子設備的需求增加,便攜式行動電源/對接系統/鬧鐘領域預計將佔據 45.99% 的市場份額。此外,隨著這些設備功耗的增加,對便攜式行動電源的需求也急劇上升。

- 根據端口,市場分為單端口和多個端口。預計到 2023 年,單埠市場將佔據主導地位,市佔率達 57.82%

- 根據分銷管道,市場分為線下和線上。預計到 2023 年,線上市場將佔據主導地位,市佔率達到 64.04%

- 根據功率,市場細分為30W-44W、45W-59W、60W-75W。預計 2023 年 30W-44W 部分將佔據市場主導地位,市佔率為 42.64%

- 根據連接器,市場細分為巨集連接器、微連接器和其他連接器。預計到 2023 年,宏連接器領域將佔據市場主導地位,市佔率達到 40.45%

- 根據功能,市場分為 USB 2.0、USB 3.0 和其他。預計 2023 年 USB-3.0 市場將佔據主導地位,市佔率達 73.24%

- 根據應用,市場細分為智慧型手機、筆記型電腦、桌上型電腦、平板電腦、耳機/音訊配件、智慧手錶、相機/攝影機、遊戲控制器、電子閱讀器、智慧時鐘、音樂播放器、玩具、印表機、光碟機和硬碟等。預計到 2023 年,智慧型手機將佔據市場主導地位,市佔率達 22.54%

主要參與者

Data Bridge Market Research 認為以下公司是美國 USB 充電器市場的主要參與者,包括 Goal Zero(猶他州)、J5create(美國)、MIZCO International Limited(新澤西州)、myCharge(密西根州)、Nekteck(加州)、Ravpower(中國)、Spigen (Califorge) Inc.、Native Union、Bel LLC(美國) Inc.(加州)、Eaton(愛爾蘭)、SAMSUNG(韓國)和 AT&T Intellectual Property(德克薩斯州)等。

市場發展

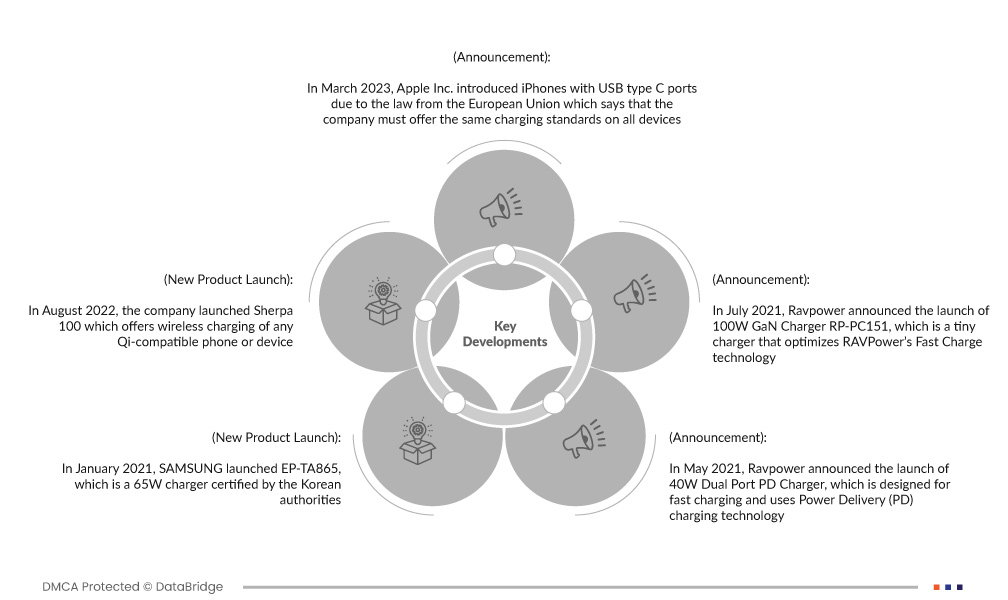

- 2023 年 3 月,蘋果推出了配備 USB C 型連接埠的 iPhone,因為歐盟法律規定該公司必須在所有裝置上提供相同的充電標準。這將使客戶更方便地為其設備充電

- 2022 年 8 月,該公司推出了 Sherpa 100,可為任何與 Qi 相容的手機或裝置提供無線充電。這將有助於公司擴大其產品組合,從而增加公司的收入

- 2021年1月,SAMSUNG推出了EP-TA865,這是一款經過韓國官方認證的65W充電器。它支援高達 20V 和 3.25A 的 USB 供電,包括可編程電源。該產品功能強大,可與筆記型電腦一起使用,並且可以透過其 USB-C 連接埠為設備充電。因此,該公司能夠為客戶提供快速充電充電器

- 2021年5月,Ravpower宣布推出40W雙埠PD充電器,該充電器專為快速充電而設計,採用Power Delivery(PD)充電技術。 RP-PC152 旨在處理更高功率,允許不同的裝置透過 USB 連接快速充電。該公司為客戶提供了比標準充電器快 70% 的充電器

2021年7月,Ravpower宣布推出100W GaN充電器RP-PC151,這是一款優化RAVPower快速充電技術的微型充電器。該產品採用先進的 GaN II 技術並配備雙 USB-C 充電埠。為此,該公司推出了一款更小的 USB 充電器產品,同時不犧牲功率輸出,以滿足客戶的需求。

有關瑞典麵粉市場報告的更多詳細信息,請點擊此處 - https://www.databridgemarketresearch.com/reports/us-usb-charger-market