يشهد سوق علاج داء البوليبات الغدي العائلي (FAP) حاليًا تسارعًا ملحوظًا، مدفوعًا في المقام الأول بالوعي القوي والمتزايد باستمرار بهذا المرض بين عامة الناس ومتخصصي الرعاية الصحية. ويتأثر هذا التسارع بشكل كبير بالوعي المتزايد بهذا المرض، والذي يرتبط ارتباطًا وثيقًا بتزايد إمكانية الوصول إلى خدمات الاستشارة الوراثية واستخدامها المتطور على مستوى البلاد. وباعتباره اضطرابًا وراثيًا نادرًا، فإن التأثير العميق لداء البوليبات الغدي العائلي، ونسبة خطر الإصابة بسرطان القولون والمستقيم التي تقترب من 100% دون تدخل طبي، يجعلان هذا الفهم المتنامي بالغ الأهمية. ويتيح هذا التطور تحديدًا مبكرًا وأكثر دقة للأفراد المعرضين للخطر بسبب تاريخ عائلي أو الذين تم تشخيص إصابتهم بداء البوليبات الغدي العائلي.

يُعزز هذا التسارع الدور المحوري للاستشارات الوراثية، التي تُقدم تقييمًا شاملًا للمخاطر، وتُفسر نتائج الاختبارات الوراثية المعقدة، وتُرشد العائلات إلى تداعيات تشخيص FAP. يُوسّع هذا النهج الاستباقي للتشخيص نطاق المرضى المُعتمدين للإدارة والرعاية المُستمرة. ونتيجةً لذلك، هناك زيادة كبيرة في الطلب، ليس فقط على أدوات المراقبة الحالية، مثل الإجراءات التنظيرية المُتخصصة والتصوير المُتقدم، بل أيضًا على الخيارات العلاجية الناشئة والمُبتكرة التي تهدف إلى منع تكوّن السلائل، وتقليل عبء السلائل، أو تأخير تطوّرها إلى السرطان. يُمثّل التأثير الجماعي سوقًا يستجيب بشكل متزايد لأساليب التشخيص والعلاج الجديدة، حيث يسعى عدد أكبر من المرضى وأكثر وعيًا إلى تحقيق نتائج مُثلى على المدى الطويل.

الوصول إلى التقرير الكامل على https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market

تشير تحليلات Data Bridge Market Research إلى أن سوق علاج السلائل الغدية العائلية في الولايات المتحدة من المتوقع أن يصل إلى 659.11 مليون دولار أمريكي بحلول عام 2032 من 494.18 مليون دولار أمريكي في عام 2024، بنمو بمعدل نمو سنوي مركب قدره 3.7٪ في الفترة المتوقعة من 2025 إلى 2032.

النتائج الرئيسية للدراسة

التطورات في العلاجات الوقائية الكيميائية

يشهد السوق حاليًا تسارعًا قويًا وملحوظًا، مدفوعًا بشكل رئيسي بالتقدم المستمر والكبير في تطوير العلاجات الكيميائية الوقائية المبتكرة. صُممت هذه الأساليب العلاجية المتطورة بدقة لمنع التكون الأولي للسلائل، وتأخير نموها وانتشارها بشكل ملحوظ، وتقليل عبء السلائل الموجود في الجهاز الهضمي بشكل فعال، أو منع تحولها الخبيث إلى سرطان القولون والمستقيم بشكل حاسم. لا يوفر هذا مجرد بديل، بل غالبًا ما يكون مكملًا أساسيًا للتدخلات الجراحية التقليدية شديدة التوغل التي لطالما كانت الركيزة الأساسية لعلاج داء السلائل الغدي العائلي (FAP).

تكمن القوة الدافعة وراء هذه الثورة في علاج FAP في الفهم المتنامي والمتعمق للمسارات الجزيئية المعقدة التي تُشكل أساس التسبب في مرض FAP. ومع كشف الباحثين للآليات الخلوية والجينية المعقدة التي تُحفز نمو السلائل، يُتيح ذلك تصميمًا وتطويرًا عقلانيين لعوامل وقائية كيميائية أكثر استهدافًا وفعالية. تحمل هذه المركبات الجديدة، بعد نجاح تطويرها السريري وموافقة الجهات التنظيمية، وعدًا هائلًا بإحداث ثورة جذرية في نموذج إدارة FAP. ومن خلال تحويل التركيز نحو التدخلات غير الجراحية أو قليلة التوغل التي يُمكن تطبيقها على المدى الطويل، فإنها على أهبة الاستعداد لإنشاء شريحة سوقية كبيرة وجديدة كليًا ضمن المشهد الأوسع لعلاج FAP، مُلبيةً الطلب المتزايد على وسائل علاجية أقل إرهاقًا وأكثر وقائية. يُمثل هذا الابتكار المستمر نقلة نوعية مهمة، تتجاوز الإجراءات الجراحية التفاعلية البحتة إلى استراتيجيات وقائية وإدارة استباقية موجهة جزيئيًا.

نطاق التقرير وتقسيم السوق

مقياس التقرير

|

تفاصيل

|

فترة التنبؤ

|

من 2025 إلى 2032

|

سنة الأساس

|

2024

|

السنوات التاريخية

|

2023 (قابلة للتخصيص من 2018 إلى 2023)

|

الوحدات الكمية

|

الإيرادات بالملايين من الدولارات الأمريكية

|

القطاعات المغطاة

|

نوع العلاج (العلاج الدوائي، العلاج الجراحي، والاستشارة والمراقبة الوراثية)، مرحلة المرض (السلائل القولونية المتقدمة، مرحلة تطور السلائل، العلاج بعد الجراحة، المرحلة المبكرة، والأعراض خارج القولون)، الفئة العمرية (البالغون، متوسطو العمر، الأطفال، وكبار السن)، المستخدم النهائي (المستشفيات، العيادات التخصصية، مراكز الجراحة الخارجية، المعاهد الأكاديمية والبحثية، ومراكز الاستشارة الوراثية)، قناة التوزيع (صيدليات المستشفيات، الصيدليات التخصصية، صيدليات التجزئة، والصيدليات عبر الإنترنت)

|

الجهات الفاعلة في السوق المغطاة

|

شركة فايزر (الولايات المتحدة)، شركة إف. هوفمان-لا روش المحدودة (سويسرا)، شركة ميرك وشركاه (الولايات المتحدة)، شركة ميدترونيك (أيرلندا)، شركة أوليمبوس (اليابان)، شركة أمبري جينيتكس (الولايات المتحدة)، شركة إنفيتاي (الولايات المتحدة)، شركة بوسطن ساينتيفيك (الولايات المتحدة)، شركة كولور هيلث (الولايات المتحدة)، شركة إمتورا بيوساينسز (الولايات المتحدة)، شركة إيثيكون (جونسون آند جونسون) (الولايات المتحدة)، شركة بانبيلا ثيرابيوتكس (الولايات المتحدة)، شركة ريكيرجِن (الولايات المتحدة)، شركة إس إل إيه فارما (المملكة المتحدة) المحدودة (المملكة المتحدة)، شركة تاكيدا للأدوية المحدودة (اليابان)، وشركة ميرياد جينيتكس (الولايات المتحدة) وغيرها.

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي.

|

تحليل القطاعات

يتم تقسيم سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة إلى خمسة قطاعات بارزة بناءً على نوع العلاج ومرحلة المرض والفئة العمرية والمستخدم النهائي وقناة التوزيع.

- على أساس نوع العلاج، يتم تقسيم سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة إلى العلاج الدوائي والعلاج الجراحي والاستشارة الوراثية والمراقبة

في عام 2025، من المتوقع أن يهيمن قطاع العلاج الدوائي على سوق علاج السلائل الغدية العائلية في الولايات المتحدة

من المتوقع أن تهيمن شريحة العلاج الدوائي على السوق بنسبة 40.55% في عام 2025 بسبب التركيز المتزايد على إدارة الأمراض غير الجراحية، والاستخدام السريري الموسع لمضادات الالتهاب غير الستيرويدية والعوامل المستهدفة، وزيادة إمكانية الوصول إلى الأدوية عن طريق الفم.

- على أساس مرحلة المرض، يتم تقسيم سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة إلى داء السلائل القولوني المتقدم، ومرحلة تطور السلائل، والإدارة بعد الجراحة، والمرحلة المبكرة، والمظاهر خارج القولون.

في عام 2025، من المتوقع أن يهيمن قطاع البوليبات القولونية المتقدمة على سوق علاج البوليبات الغدية العائلية في الولايات المتحدة

من المتوقع أن تهيمن شريحة البوليبات القولونية المتقدمة على السوق في عام 2025 بنسبة 37.72% بسبب الحاجة المتزايدة للتدخل الجراحي الفوري أو التدخل الدوائي المكثف لدى المرضى الذين يعانون من عبء كبير من البوليبات.

- بناءً على الفئة العمرية، يُقسّم سوق علاج السلائل الغدية العائلية في الولايات المتحدة إلى فئات: البالغين، ومتوسطي العمر، والأطفال، وكبار السن. في عام 2025، من المتوقع أن يهيمن قطاع البالغين على السوق بنسبة 48.09%.

- بناءً على المستخدم النهائي، يُقسّم سوق علاج السلائل الغدية العائلية في الولايات المتحدة إلى مستشفيات، وعيادات متخصصة، ومراكز جراحية خارجية، ومعاهد أكاديمية وبحثية، ومراكز استشارات وراثية. في عام 2025، من المتوقع أن يهيمن قطاع المستشفيات على السوق بحصة سوقية تبلغ 54.69%.

- بناءً على قنوات التوزيع، يُقسّم سوق علاج السلائل الغدية العائلية في الولايات المتحدة إلى صيدليات المستشفيات، والصيدليات المتخصصة، وصيدليات التجزئة، والصيدليات الإلكترونية. في عام 2025، من المتوقع أن يهيمن قطاع صيدليات المستشفيات على السوق بحصة سوقية تبلغ 46.16%.

اللاعبون الرئيسيون

تحلل شركة Data Bridge Market Research الشركات التالية: Pfizer Inc. (الولايات المتحدة)، وF. Hoffmann-La Roche Ltd (سويسرا)، وMerck & Co.، Inc. (الولايات المتحدة)، وMedtronic (أيرلندا)، وOlympus Corporation (اليابان) وهي من اللاعبين الرئيسيين في سوق علاج السلائل الغدية العائلية .

تطورات السوق

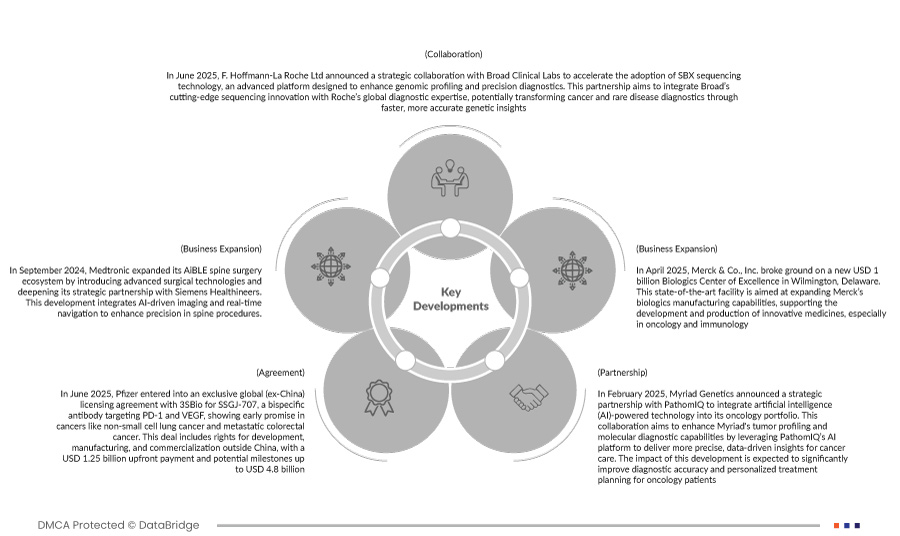

- في أبريل 2025، بدأت شركة ميرك وشركاه المحدودة أعمال بناء مركز جديد للتميز في مجال المنتجات البيولوجية بتكلفة مليار دولار أمريكي في ويلمنجتون، ديلاوير. يهدف هذا المرفق المتطور إلى توسيع قدرات ميرك في تصنيع المنتجات البيولوجية، ودعم تطوير وإنتاج أدوية مبتكرة، لا سيما في مجالي الأورام والمناعة.

- في يونيو 2025، أعلنت شركة F. Hoffmann-La Roche Ltd عن تعاون استراتيجي مع مختبرات Broad Clinical Labs لتسريع اعتماد تقنية تسلسل SBX، وهي منصة متطورة مصممة لتعزيز التنميط الجيني والتشخيص الدقيق. تهدف هذه الشراكة إلى دمج ابتكارات Broad المتطورة في مجال التسلسل مع الخبرة التشخيصية العالمية لشركة Roche، مما قد يُحدث نقلة نوعية في تشخيص السرطان والأمراض النادرة من خلال رؤى جينية أسرع وأكثر دقة.

- في سبتمبر 2024، وسّعت ميدترونيك منظومة جراحة العمود الفقري AiBLE من خلال إدخال تقنيات جراحية متطورة وتعميق شراكتها الاستراتيجية مع سيمنز هيلثينيرز. يدمج هذا التطوير التصوير المدعوم بالذكاء الاصطناعي والتنقل الفوري لتعزيز الدقة في إجراءات العمود الفقري.

- في يونيو 2025، أبرمت شركة فايزر اتفاقية ترخيص عالمية حصرية (باستثناء الصين) مع شركة 3SBio لـ SSGJ-707، وهو جسم مضاد ثنائي التخصص يستهدف PD-1 وVEGF، ويُظهر نتائج واعدة في علاج أنواع من السرطان مثل سرطان الرئة غير صغير الخلايا وسرطان القولون والمستقيم النقيلي. تشمل هذه الاتفاقية حقوق التطوير والتصنيع والتسويق خارج الصين، بدفعة مقدمة قدرها 1.25 مليار دولار أمريكي، وإمكانية تحقيق إنجازات تصل إلى 4.8 مليار دولار أمريكي.

- في فبراير 2025، أعلنت شركة Myriad Genetics عن شراكة استراتيجية مع PathomIQ لدمج تقنيات الذكاء الاصطناعي في محفظة علاج الأورام الخاصة بها. يهدف هذا التعاون إلى تعزيز قدرات Myriad في تحديد أنماط الأورام والتشخيص الجزيئي من خلال الاستفادة من منصة PathomIQ للذكاء الاصطناعي لتقديم رؤى أكثر دقةً وقائمةً على البيانات لرعاية مرضى السرطان. من المتوقع أن يُحسّن هذا التطور بشكل كبير دقة التشخيص وتخطيط العلاج المُخصص لمرضى الأورام.

وفقًا لتحليل Data Bridge Market Research:

لمزيد من المعلومات التفصيلية حول سوق علاج داء السلائل الغدي العائلي في الولايات المتحدة، انقر هنا - https://www.databridgemarketresearch.com/reports/us-familial-adenomatous-polyposis-treatment-market