Global Rtd Alcoholic Beverages Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

32.84 Billion

USD

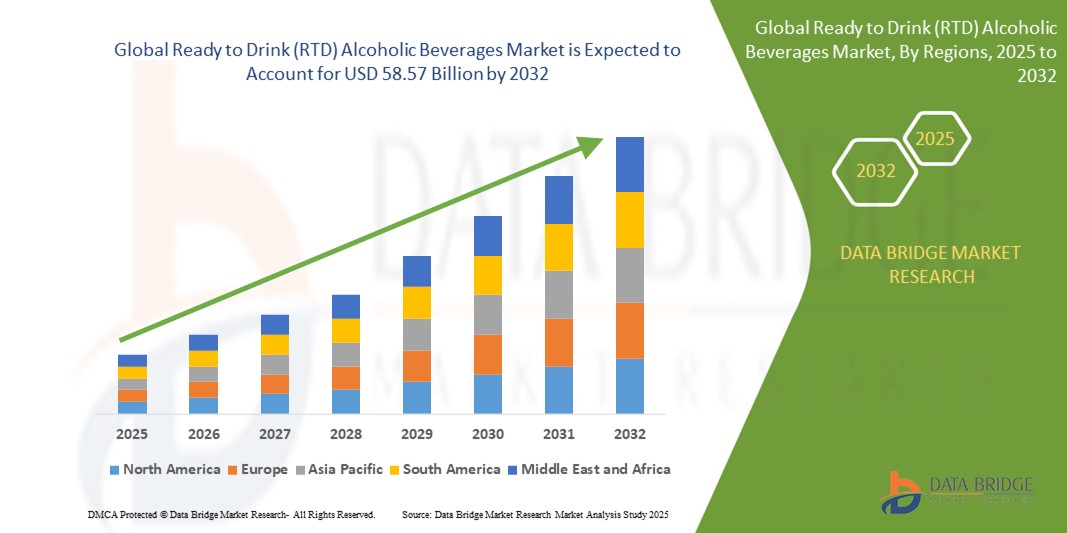

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

تجزئة سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب المنتج (المشروبات الكحولية، والمشروبات غير الكحولية)، نوع التغليف (الزجاجات، والعلب، والكرتون، وغيرها)، النوع (مشروبات ألكوبوب، والمشروبات الغازية، والكوكتيلات المعبأة)، المستخدم النهائي (سكني/تجزئة، تجاري/فنادق ومنتجعات)، الطبيعة (مشروبات روحية، ونبيذ، وشعير)، قناة التوزيع (محلات السوبر ماركت، والهايبر ماركت، ومتاجر التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032.

حجم سوق المشروبات الكحولية الجاهزة للشرب (RTD)

- بلغت قيمة سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية 32.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 58.57 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.50٪ مدفوعًا في المقام الأول بالطلب المتزايد من المستهلكين على خيارات المشروبات المريحة ومنخفضة الكحول

- ويعود هذا النمو إلى عوامل مثل الشعبية المتزايدة للمشروبات الكحولية المنكهة، وتحول تفضيلات المستهلكين نحو خيارات نمط حياة أكثر صحة، وتوسيع قنوات التوزيع عبر الإنترنت وخارجها.

تحليل سوق المشروبات الكحولية الجاهزة للشرب

- المشروبات الكحولية الجاهزة للشرب (RTD) هي مشروبات ممزوجة مسبقًا تجمع الكحول مع مكونات أخرى، مثل عصائر الفاكهة أو الصودا أو النكهات، وهي جاهزة للاستهلاك الفوري دون أي تحضير

- يشهد السوق ابتكارًا مستمرًا في النكهات والمكونات، مع إطلاق العلامات التجارية للمشروبات مثل عصير الليمون المصنوع من الفودكا والجن مع الأعشاب، كما هو الحال مع الكوكتيلات المختلطة مسبقًا من Absolut وعلب الجن والتونيك من Tanqueray التي أصبحت شائعة في متاجر التجزئة وفي المهرجانات.

- تشكل التفضيلات المرتبطة بالصحة إطلاق منتجات جديدة، مثل المشروبات الغازية منخفضة السعرات الحرارية والكوكتيلات الخالية من السكر

- على سبيل المثال، قامت White Claw و Truly بتوسيع خطوط إنتاجهما بإصدارات أخف وزنًا لتلبية الطلب من المستهلكين المهتمين باللياقة البدنية

- تلعب التعبئة والتغليف دورًا رئيسيًا في جذب المستهلك، حيث أصبحت العلب القابلة لإعادة التدوير والزجاجات القابلة لإعادة الإغلاق رائجة، مثل استخدام العلب الرفيعة من قبل High Noon وBacardi لتعزيز قابلية النقل والعلامات التجارية الصديقة للبيئة

- يستمر التحسين المستمر في جميع أنحاء السوق، حيث ينجذب المستهلكون إلى المشروبات ذات الروح الحرفية والملصقات المستوحاة من الحرف اليدوية، على غرار الطريقة التي تسوق بها شركة Cutwater Spirits كوكتيلاتها المعلبة عالية الجودة باستخدام التكيلا والويسكي الحقيقيين.

- تزدهر قنوات المبيعات عبر الإنترنت، وخاصة من خلال منصات مثل Drizzly وMinibar Delivery، حيث يمكن للمستهلكين تصفح مجموعة واسعة من خيارات المشروبات الجاهزة للشرب، وغالبًا ما يكتشفون إصدارات محدودة أو نكهات جديدة غير موجودة في المتجر.

نطاق التقرير وتقسيم سوق المشروبات الكحولية الجاهزة للشرب

|

صفات |

رؤى رئيسية حول سوق المشروبات الكحولية الجاهزة للشرب (RTD) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق المشروبات الكحولية الجاهزة للشرب (RTD)

"الطلب المتزايد على الخيارات الصحية"

- يختار المستهلكون بشكل متزايد المشروبات الخفيفة والنظيفة، مما أدى إلى شعبية المنتجات مثل المياه الغازية القوية المصنوعة من نكهات الفاكهة الطبيعية ولا تحتوي على سكر مضاف، مثل White Claw و Truly، والتي قدمت إصدارات تحتوي على أقل من 100 سعر حراري لكل علبة لتلبية احتياجات شاربي المشروبات المهتمين بالصحة.

- تقوم العديد من العلامات التجارية الجاهزة للشرب بإعادة صياغة الكوكتيلات الكلاسيكية وتحويلها إلى بدائل أكثر صحة

- على سبيل المثال، تقدم مارغريتا Skinnygirl منخفضة السعرات الحرارية خيارًا لذيذًا وأخف وزنًا لأولئك الذين يتطلعون إلى الاستمتاع بكوكتيل بدون سعرات حرارية إضافية، بينما تقدم العلامات التجارية مثل Cutwater Spirits الآن إصدارات منخفضة السعرات الحرارية من الكوكتيلات المعلبة، مما يوفر خيارًا أكثر صحة.

- يقدم صانعو المشروبات مشروبات تحتوي على مكونات وظيفية مثل فيتامين سي ومضادات الأكسدة والمواد المتكيفة لتلبية اتجاهات العافية، مثل عصائر Pulp Culture المضغوطة، والتي تحتوي على البروبيوتيك الحي لصحة الأمعاء، والتي تستهدف المستهلكين الذين يركزون على اللياقة البدنية والذين يهتمون بالمشروبات ذات الفوائد الإضافية.

- أصبحت الخيارات العضوية والخالية من الغلوتين متاحة على نطاق أوسع، مع وجود علامات تجارية مثل JuneShine التي تقدم مشروبات كحولية تعتمد على الكومبوتشا والتي تجمع بين الفوائد الصحية للبروبيوتيك والاستمتاع بالمشروبات الكحولية، مما يجذب المستهلكين المهتمين بالصحة والذين يريدون خيارًا طبيعيًا أنظف.

- تسلط الملصقات والتسويق الآن الضوء على الميزات المتعلقة بالصحة بشكل أكثر وضوحًا، مع عبارات مثل "منخفض السكر" و"خالي من الكربوهيدرات" و"النكهات الطبيعية" التي أصبحت شائعة على منتجات مثل مياه سبيندريفت الغازية، مما يجعل من الأسهل على المستهلكين العثور على خيارات أكثر صحة سواء في المتجر أو من خلال منصات عبر الإنترنت مثل دريزلي.

ديناميكيات سوق المشروبات الكحولية الجاهزة للشرب

سائق

"تزايد الطلب الاستهلاكي على الراحة"

- تدفع أنماط الحياة المزدحمة المستهلكين نحو المشروبات الجاهزة للشرب، حيث أصبحت منتجات مثل White Claw و Truly's hard seltzers تحظى بشعبية كبيرة في النزهات على الشاطئ والفعاليات الخارجية

- على سبيل المثال، زاد نمو White Claw بشكل كبير خلال التجمعات الصيفية، مما يجعله مشروبًا مفضلًا في حفلات الشواء وحفلات حمامات السباحة في جميع أنحاء الولايات المتحدة

- يختار جيل الألفية والمهنيون الشباب بشكل متزايد المشروبات الجاهزة مثل مارغريتا المعلبة من Cutwater Spirits، والتي غالبًا ما يتم رصدها في المناسبات مثل Coachella وحفلات الشواء، حيث تكون راحة المشروب المخلوط مسبقًا أمرًا ضروريًا

- على سبيل المثال، في مهرجان كوتشيلا، أصبحت كوكتيلات كوتواتر المعلبة المختلطة مسبقًا من بين الكوكتيلات المفضلة لدى المعجبين نظرًا لسهولة حملها وطعمها المنعش

- أدى التوجه نحو إقامة فعاليات اجتماعية منزلية صغيرة إلى زيادة الطلب على منتجات مثل كوكتيلات الفودكا المعلبة من "هاي نون"، والتي اكتسبت شعبية واسعة على منصات إلكترونية مثل "دريزلي". أصبحت هذه المشروبات الآن خيارًا شائعًا للتجمعات المنزلية، خاصةً خلال فترة الجائحة التي انتقلت فيها التجمعات الاجتماعية إلى أماكن أصغر وأكثر خصوصية.

- صُممت مشروبات الويسكي الجاهزة للشرب لتوفير الراحة، حيث تحظى منتجات مثل كوكتيلات الويسكي الجاهزة للشرب من جاك دانيلز بشعبية خاصة في المهرجانات الموسيقية مثل لولابالوزا. في هذه الفعاليات، توفر مشروبات جاك دانيلز الجاهزة للشرب لرواد المهرجانات طريقة سهلة للاستمتاع بكوكتيلات الويسكي دون الحاجة إلى نادل أو خلاط.

- يدفع المستهلكون المهتمون بالبيئة الطلب على الخيارات المستدامة، حيث تكتسب علب بون آند فيف القابلة لإعادة التدوير شعبيةً متزايدةً بين المتسوقين المهتمين بالبيئة في متاجر البقالة وعلى منصات مثل أمازون. ويجذب تركيزهم على التغليف الصديق للبيئة المستهلكين الذين يسعون إلى تقليل بصمتهم البيئية أثناء الاستمتاع بمشروباتهم المفضلة.

فرصة

"مشروبات جاهزة للشرب وظيفية"

- يبحث المستهلكون المعاصرون، وخاصة جيل الألفية والجيل Z، عن مشروبات جاهزة للشرب تدعم أهداف العافية مثل تخفيف التوتر وتعزيز الطاقة أو تحسين الحالة المزاجية بدلاً من مجرد التسمم التقليدي

- على سبيل المثال، تقوم شركة Kin Euphorics، التي شاركت في تأسيسها بيلا حديد، بمزج المواد المتكيّفة مع المواد المنشّطة للعقل لتعزيز الهدوء والتركيز.

- ابتكار المكونات بما يتماشى مع اتجاهات الصحة: تقوم العلامات التجارية بدمج المواد المتكيّفة (مثل أشواغاندا)، والمواد المنشّطة للذهن (مثل إل-ثيانين)، والنباتات (مثل البابونج والزنجبيل) في تركيباتها لجذب ثقافة شرب أكثر وعياً.

- على سبيل المثال، Recess Mood هي علامة تجارية رائعة لمشروبات جاهزة للشرب تجمع بين المغنيسيوم والنباتات لتخفيف التوتر، مما يطمس الخط الفاصل بين العافية والكحول.

- التحول من التموضع الترفيهي إلى تعزيز نمط الحياة: يتم تسويق أجهزة الاتصال اللاسلكية الوظيفية لحالات مزاجية أو حالات استخدام محددة مثل "الاسترخاء بعد العمل" أو "الطاقة الاجتماعية"، مما يوفر تجربة مصممة خصيصًا لأنماط الحياة الحديثة

- على سبيل المثال، تبيع شركة Hiyo مشروباتها باعتبارها "منشطات اجتماعية جيدة" تهدف إلى تحسين الحالة المزاجية دون الكحول.

- الشرب الاجتماعي دون أي تنازلات: تلبي هذه المشروبات المناسبات التي يرغب فيها الناس في الاستمتاع بطقوس الشرب دون آثار جانبية سلبية مثل صداع الكحول، وتعكس شعبية المشروبات الجاهزة للشرب منخفضة الكحول أو الخالية منه مثل De Soi، التي ابتكرتها كاتي بيري، هذا التحول.

- مسار واضح للتمييز بين العلامات التجارية والولاء: في مساحة RTD المشبعة بشكل متزايد، توفر الوظيفة قيمة فريدة، مما يسمح للعلامات التجارية بالتميز مع بناء روابط عاطفية أعمق مع المستهلكين الذين يعطون الأولوية للصحة والدلال

ضبط النفس/التحدي

"المشهد التنظيمي المحدود"

- يفرض المشهد التنظيمي تحديًا كبيرًا على سوق المشروبات الكحولية الجاهزة للشرب، حيث تفرض المناطق المختلفة قواعد مختلفة على الإنتاج والوسم والتوزيع

- على سبيل المثال، في بلدان مثل أستراليا، يمكن أن تؤدي الضرائب المرتفعة على الكحول إلى زيادة تكلفة المنتجات مثل المشروبات الغازية القوية، مما يؤثر على قدرتها على تحمل التكاليف واختراقها للسوق.

- تفرض بعض البلدان قيودًا على محتوى الكحول في المشروبات الجاهزة للشرب، مما قد يحد من تركيبات المنتج ويؤثر على قابلية التسويق بشكل عام

- على سبيل المثال، في الاتحاد الأوروبي، توجد قواعد صارمة بشأن نسب الكحول في الكوكتيلات المعلبة، مما يجبر العلامات التجارية على تعديل وصفاتها لتلبية المعايير المحلية المحددة.

- تتطلب إرشادات التسويق والوسم الصارمة إفصاحات واضحة عن المكونات ومحتوى الكحول والتحذيرات الصحية. في الولايات المتحدة، يطبق مكتب ضرائب وتجارة الكحول والتبغ (TTB) هذه اللوائح، مما يزيد من تعقيد العمليات وتكاليفها على علامات تجارية مثل وايت كلو، التي يجب أن تضمن الشفافية الكاملة في وضع العلامات على منتجاتها.

- إن الطلب من المستهلكين المهتمين بالصحة يجبر العلامات التجارية على ضمان معايير أعلى للمكونات ومراقبة الجودة

- على سبيل المثال، تركز العلامات التجارية مثل Bon & Viv على تقديم خيارات خالية من الغلوتين ومنخفضة السكر، ولكن هذا يأتي مع زيادة التكاليف وعمليات إنتاج أكثر صرامة لتلبية توقعات السوق.

- كما أن التفضيلات الثقافية للمشروبات الكحولية التقليدية، مثل البيرة والنبيذ، تحد من نمو سوق المشروبات الجاهزة للشرب في بعض المناطق. ففي دول مثل ألمانيا وإيطاليا، حيث تهيمن البيرة والنبيذ على سوق الكحول، لا يزال قبول المشروبات الجاهزة للشرب بطيئًا، مما يعيق إمكانات نمو العلامات التجارية التي تسعى لدخول هذه الأسواق الراسخة.

نطاق سوق المشروبات الكحولية الجاهزة للشرب

يتم تقسيم السوق على أساس المنتج ونوع التغليف والنوع والمستخدم النهائي والطبيعة وقناة التوزيع

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب نوع التغليف |

|

|

حسب النوع |

|

|

حسب المستخدم النهائي |

|

|

بالطبيعة |

|

|

حسب قناة التوزيع |

|

تحليل إقليمي لسوق المشروبات الكحولية الجاهزة للشرب

"أوروبا هي المنطقة المهيمنة في سوق المشروبات الكحولية الجاهزة للشرب"

- تهيمن أوروبا على سوق المشروبات الكحولية الجاهزة للشرب، مدعومة بثقافة الشرب الاجتماعية المتجذرة ومعدلات استهلاك الكحول المرتفعة باستمرار

- إن التقليد القوي للتواصل الاجتماعي، وخاصة في بلدان مثل المملكة المتحدة وألمانيا وإسبانيا، هو الذي يدفع شعبية المشروبات الكحولية الجاهزة للتقديم بين المستهلكين الأوروبيين

- أدى تفضيل التحضير البسيط وسهولة الاستخدام إلى زيادة الطلب على المشروبات الجاهزة للشرب، حيث يقوم المستهلكون بدمج هذه المشروبات في كل من الإعدادات المنزلية غير الرسمية والتجمعات العامة

- تستمر العلامات التجارية الأوروبية في الابتكار بنكهات فريدة ومكونات ممتازة وتغليف أنيق لتلبية تفضيلات المستهلكين المتنوعة وتعزيز تجربة الشرب الشاملة

- إن مزيج العادات الثقافية والاتجاهات المتطورة القائمة على الراحة يجعل أوروبا في طليعة سوق المشروبات الكحولية الجاهزة للشرب العالمية، مما يشجع الطلب الثابت والمنتج

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المشروبات الكحولية الجاهزة للشرب (RTD) نظرًا لسكانها الكبير والمتنوع

- الطلب المتزايد على الراحة، وخاصة بين جيل الألفية والمهنيين الشباب، هو أحد المحركات الرئيسية لتوسع سوق الملابس الجاهزة الجاهزة في المنطقة

- يختار المستهلكون في بلدان مثل الصين واليابان بشكل متزايد الكوكتيلات الجاهزة للشرب والمشروبات الغازية القوية والمشروبات الكحولية المنكهة كبديل سريع ومريح للمشروبات التقليدية

- أدى اتجاه التجمعات الاجتماعية الصغيرة في المنزل، والذي تسارع بسبب الأحداث العالمية الأخيرة، إلى زيادة الطلب على منتجات RTD لأنها توفر خيارات سهلة الاستهلاك ومختلطة مسبقًا

- يستجيب المصنعون من خلال تنويع عروض منتجاتهم، وتخصيصها لتناسب الأذواق المحلية، وإنشاء نكهات مبتكرة لتتناسب مع التفضيلات المتطورة في منطقة آسيا والمحيط الهادئ، مما يؤدي إلى نمو سريع في السوق

حصة سوق المشروبات الكحولية الجاهزة للشرب (RTD)

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- ديفيد كامباري-ميلانو إن في (هولندا)

- دياجيو (المملكة المتحدة)

- مبيعات هاليوود (المملكة المتحدة)

- مجموعة أساهي القابضة المحدودة (اليابان)

- أكولايد واينز (أستراليا)

- شركة باكاردي المحدودة (برمودا)

- شركة مايك هارد ليمونيد (الولايات المتحدة)

- مجموعة كاستل (فرنسا)

- شركة سنتوري القابضة المحدودة (اليابان)

- شركات أنهاوزر بوش ذ.م.م (الولايات المتحدة)

- براون فورمان (الولايات المتحدة)

- شركة يونايتد براندز ذ.م.م (الولايات المتحدة)

- بيرنو ريكارد (فرنسا)

- شركة ميلر للتخمير (الولايات المتحدة)

أحدث التطورات في سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية

- في سبتمبر 2024، أعلنت شركة كوكاكولا وشركة باكاردي المحدودة عن شراكة استراتيجية لإطلاق كوكتيل جاهز للشرب يجمع بين رم باكاردي وكوكاكولا. يُمثل هذا التعاون توسع كوكاكولا المستمر في قطاع المشروبات الكحولية، بهدف تقديم كوكتيل جاهز عالي الجودة وسهل التحضير للمستهلكين. من المقرر إطلاقه أولًا في أسواق أوروبية مختارة والمكسيك في عام 2025، بنسبة كحول معيارية من حيث الحجم (ABV) تبلغ 5%، وتختلف باختلاف السوق. من المتوقع أن تُعزز هذه الخطوة محفظة كوكاكولا، مستفيدةً من الطلب المتزايد على المشروبات الجاهزة للشرب، ومعززةً حضور باكاردي في سوق المشروبات الروحية العالمية.

- في سبتمبر 2024، أعلنت شركتا دياجيو وبيبسيكو عن شراكة استراتيجية لإطلاق كوكتيل جاهز للشرب يجمع بين رم كابتن مورغان الأصلي المتبل الذهبي وبيبسي ماكس. يُمثل هذا التعاون دخول بيبسيكو إلى سوق المشروبات الكحولية في بريطانيا العظمى. يتوفر هذا المنتج، الذي يحتوي على نسبة كحول 5%، في علب سعة 330 مل و250 مل لدى كبرى متاجر التجزئة في المملكة المتحدة، بما في ذلك تيسكو وسينسبري وموريسونز وأسدا، بسعر تجزئة مُوصى به يبلغ 2.59 جنيه إسترليني (3.46 دولار أمريكي) للعبوة سعة 330 مل. من المتوقع أن يُوسّع هذا الإطلاق فئة المشروبات الجاهزة للشرب من خلال توفير خيار فاخر وعملي يتماشى مع تفضيلات المستهلكين المتطورة للجودة والراحة في المشروبات الكحولية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي للمشروبات الكحولية الجاهزة للشرب (RTD)

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية للمشروبات الكحولية الجاهزة للشرب (RTD): لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.3 الأنشطة الترويجية

5.4 استراتيجية إطلاق منتج جديد

5.4.1 عدد إطلاقات المنتجات الجديدة

5.4.1.1. تمديد الخط

5.4.1.2. التغليف الجديد

5.4.1.3. أُعيد تشغيله

5.4.1.4. تركيبة جديدة

5.4.2 عرض المنتجات التفاضلية

5.4.3 تلبية متطلبات المستهلك

5.4.4 تصميم العبوة

5.4.5 تحليل التسعير

5.5 العوامل المؤثرة على قرار الشراء لدى العملاء

5.6 استراتيجيات نمو السوق التي يتبناها اللاعبون الرئيسيون في السوق

5.7 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 الضرائب والرسوم الجمركية

١٢ سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب النوع، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 بيرة

12.2.1 البيرة، حسب النوع

12.2.1.1. بيرة الإيل

12.2.1.1.1. ALE، حسب النوع

12.2.1.1.1.1 بيرة شقراء

12.2.1.1.1.2 بيرة بنية

12.2.1.1.1.3 بيرة شاحبة

12.2.1.1.1.4 بيرة حامضة

12.2.1.2. بيرة لاغر

12.2.1.3. بيرة ستاوت

12.2.1.4. بيرة بورتر

12.2.1.5. بيرة القمح

12.2.1.6. بيلسنر

12.2.1.7. آخرون

12.3 النبيذ

12.3.1 النبيذ، حسب النوع

12.3.1.1. النبيذ الأحمر

12.3.1.1.1. النبيذ الأحمر، حسب النوع

12.3.1.1.1.1 نبيذ أحمر كامل الجسم

12.3.1.1.1.2 النبيذ الأحمر متوسط القوام

12.3.1.1.1.3 النبيذ الأحمر خفيف الجسم

12.3.1.2. النبيذ الأبيض

12.3.1.3. نبيذ الورد

12.3.2 النبيذ، حسب الفئة

12.3.2.1. نبيذ ثابت

12.3.2.2. النبيذ الفوار

12.4 ويسكي

12.4.1.1. الويسكي، حسب النوع

12.4.1.1.1. ويسكي الشعير الجاودار

12.4.1.1.2. ويسكي الذرة

12.4.1.1.3. ويسكي بوربون

12.4.1.1.4. ويسكي تينيسي

12.4.1.1.5. الويسكي الأيرلندي

12.4.1.1.6. ويسكي الجاودار

12.4.1.1.7. الويسكي الكندي

12.4.1.1.8. ويسكي سكوتش

12.4.1.1.9. الويسكي الياباني

12.4.1.1.10. الويسكي الأبيض

12.4.1.1.11. ويسكي القمح

12.4.1.1.12. ويسكي الشعير

12.4.1.1.13. ويسكي مخلوط

12.4.1.1.14. آخرون

12.4.1.2. الويسكي، عن طريق عملية التقطير

12.4.1.2.1. تقطير فردي

12.4.1.2.2. تقطير مزدوج

12.4.1.2.3. تقطير ثلاثي

12.5 رم

12.5.1 الروم، حسب النوع

12.5.1.1. الروم الأبيض

12.5.1.2. رم خفيف

12.5.1.3. رم ذهبي

12.5.1.4. رم داكن

12.5.1.5. رم عالي التخمير

12.5.1.6. رم متبل

12.5.1.7. كاتشاكا

12.5.1.8. رم منكه

12.5.1.9. آخرون (إن وجدوا)

12.6 فودكا

12.7 تيكيلا

12.7.1 التكيلا، حسب النوع

12.7.1.1. بلانكو

12.7.1.2. ريبوسادو

12.7.1.3. أنيجو

12.7.1.4. إكسترا-أنيجو

12.7.1.5. آخرون (إن وجدوا)

12.8 جن

12.8.1 الجن، حسب الأسلوب

12.8.1.1. جن لندن الجاف

12.8.1.2. بليموث جين

12.8.1.3. أولد توم جين

12.8.1.4. جينفر

12.8.1.5. نيو أمريكان

12.9 براندي

12.9.1 البراندي، حسب النوع

12.9.1.1. كونياك

12.9.1.2. أرمانياك

12.9.1.3. براندي إسباني

12.9.1.4. براندي أمريكي

12.9.1.5. جرابا

12.9.1.6. ماء الحياة

12.9.1.7. براندي منكه

12.9.1.8. آخرون (إن وجدوا)

12.1 كوكتيلات جاهزة للشرب

12.10.1 كوكتيلات جاهزة للشرب، حسب المنتج

١٢.١٠.١.١. كوكتيلات جاهزة للشرب مصنوعة من الشعير

١٢.١٠.١.٢. كوكتيلات جاهزة للشرب بنكهة روحية

١٢.١٠.١.٣. كوكتيلات جاهزة للشرب بنكهة النبيذ

12.10.2 كوكتيلات جاهزة للشرب، حسب نسبة الكحول والحجم % (ABV %)

12.10.2.1. 3% نسبة الكحول

12.10.2.2. 5% نسبة الكحول

12.10.2.3. 6% من القيمة السوقية

12.10.2.4. 7% نسبة الكحول

12.10.2.5. 8% نسبة الكحول

12.10.2.6. آخرون

12.11 آخرون (إن وجدوا)

13 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب النكهة، 2022-2031، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 عادي / عادي

13.3 بنكهة

13.3.1 منكه حسب النوع

13.3.1.1. العسل

13.3.1.2. القيقب

13.3.1.3. الكراميل

13.3.1.4. بينا كولادا

13.3.1.5. شوكولاتة

13.3.1.6. فانيليا

13.3.1.7. الفاكهة

13.3.1.7.1. تفاحة خضراء

13.3.1.7.2. FFIG

13.3.1.7.3. الليتشي

13.3.1.7.4. مينت

13.3.1.7.5. الخوخ

13.3.1.7.6. PPEAR

13.3.1.7.7. ليمون

13.3.1.7.8. جوز البقان

13.3.1.7.9. مانجو

13.3.1.7.10. الكرز الأسود

13.3.1.7.11. توت العليق

13.3.1.7.12. الفراولة

13.3.1.7.13. توت أزرق

13.3.1.7.14. التوت البري

13.3.1.7.15. برتقالي

13.3.1.7.16. البطيخ

13.3.1.7.17. آخرون

13.3.1.8. التوابل

13.3.1.8.1. القرفة

13.3.1.8.2. الزنجبيل

13.3.1.8.3. الفلفل

13.3.1.8.4. القرنفل

13.3.1.8.5. جوزة الطيب

13.3.1.8.6. آخرون

13.3.1.9. المكسرات

13.3.1.9.1. اللوز

13.3.1.9.2. الجوز

13.3.1.9.3. البندق

13.3.1.9.4. مكسرات المكاديميا

13.3.1.9.5. آخرون

13.3.1.10. آخرون

14 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب محتوى الكحول، 2022-2031، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 منخفض

14.3 متوسط

14.4 عالي

١٥ سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب الفئة، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 عضوي

15.2.1 عضوي، حسب نوع المشروب الكحولي الجاهز للشرب

15.2.1.1. البيرة

15.2.1.2. النبيذ

15.2.1.3. الويسكي

15.2.1.4. رم

15.2.1.5. الفودكا

15.2.1.6. التكيلا

15.2.1.7. جين

15.2.1.8. براندي

15.2.1.9. كوكتيلات جاهزة للشرب

15.2.1.10. أخرى (إن وجدت)

15.3 التقليدية

15.3.1 تقليدي، حسب نوع المشروب الكحولي الجاهز للشرب

15.3.1.1. البيرة

15.3.1.2. النبيذ

15.3.1.3. الويسكي

15.3.1.4. رم

15.3.1.5. الفودكا

15.3.1.6. التكيلا

15.3.1.7. جين

15.3.1.8. براندي

15.3.1.9. كوكتيلات جاهزة للشرب

15.3.1.10. أخرى (إن وجدت)

16 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب فئة السعر، 2022-2031، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 الاقتصاد

16.2.1 الاقتصاد، حسب نوع المشروب الكحولي الجاهز للشرب

16.2.1.1. البيرة

16.2.1.2. النبيذ

16.2.1.3. الويسكي

16.2.1.4. رم

16.2.1.5. الفودكا

16.2.1.6. التكيلا

16.2.1.7. جين

16.2.1.8. براندي

16.2.1.9. كوكتيلات جاهزة للشرب

16.2.1.10. أخرى (إن وجدت)

16.3 المعيار

16.3.1 المعيار، حسب نوع المشروب الكحولي الجاهز للشرب

16.3.1.1. البيرة

16.3.1.2. النبيذ

16.3.1.3. الويسكي

16.3.1.4. رم

16.3.1.5. الفودكا

16.3.1.6. التكيلا

16.3.1.7. جين

16.3.1.8. براندي

16.3.1.9. كوكتيلات جاهزة للشرب

16.3.1.10. أخرى (إن وجدت)

16.4 بريميوم

16.4.1 ممتاز، حسب نوع المشروب الكحولي الجاهز للشرب

16.4.1.1. البيرة

16.4.1.2. النبيذ

16.4.1.3. الويسكي

16.4.1.4. رم

16.4.1.5. الفودكا

16.4.1.6. التكيلا

16.4.1.7. جين

16.4.1.8. براندي

16.4.1.9. كوكتيلات جاهزة للشرب

16.4.1.10. أخرى (إن وجدت)

17 سوق المشروبات الكحولية الجاهزة للشرب عالميًا، حسب فئة العلامة التجارية، 2022-2031، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 ذات العلامة التجارية

17.3 العلامة التجارية الخاصة

١٨ سوق المشروبات الكحولية الجاهزة للشرب عالميًا، حسب الفئة العمرية، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 18-24 سنة

18.3 25-44 سنة

18.4 45-64 سنة

18.5 65+ سنة

19 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب نوع التغليف، 2022-2031، (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 زجاجات

19.2.1 البلاستيك

19.2.2 الزجاج

19.3 علبة

19.4 آخرون

٢٠ سوقًا عالميًا للمشروبات الكحولية الجاهزة للشرب (RTD)، حسب حجم العبوة، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

20.1 نظرة عامة

20.2 أقل من 250 مل

20.3 251-500 مل

20.4 501-750 مل

20.5 751-1000 مل

20.6 أكثر من 1000 مل

21 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب الاستخدام النهائي، 2022-2031، (مليون دولار أمريكي)

21.1 نظرة عامة

21.2 المنزلية / التجزئة

21.2.1 مشروبات منزلية/تجزئة، حسب نوع المشروب الكحولي الجاهز للشرب

21.2.1.1. البيرة

21.2.1.2. النبيذ

21.2.1.3. الويسكي

21.2.1.4. رم

21.2.1.5. الفودكا

21.2.1.6. التكيلا

21.2.1.7. جين

21.2.1.8. براندي

21.2.1.9. كوكتيلات جاهزة للشرب

21.2.1.10. أخرى (إن وجدت)

21.3 تجاري

21.3.1 تجاري، حسب الفئة

21.3.1.1. الفنادق

21.3.1.2. المطاعم

21.3.1.3. الحانات/النوادي

21.3.1.4. مقهى

21.3.1.5. الحفلات/المآدب

21.3.1.6. آخرون

21.3.2 تجاري، حسب نوع المشروب الكحولي الجاهز للشرب

21.3.2.1. البيرة

21.3.2.2. النبيذ

21.3.2.3. الويسكي

21.3.2.4. رم

21.3.2.5. الفودكا

21.3.2.6. التكيلا

21.3.2.7. جين

21.3.2.8. براندي

21.3.2.9. كوكتيلات جاهزة للشرب

21.3.2.10. أخرى (إن وجدت)

22 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب قنوات التوزيع، 2022-2031، (مليون دولار أمريكي)

22.1 نظرة عامة

22.2 قائم على المتجر

22.2.1 محلات السوبر ماركت والهايبر ماركت

22.2.2 متاجر البقالة

22.2.3 متاجر التجزئة

22.2.4 المتاجر المتخصصة

22.2.5 الحانات / المطاعم / المقاهي / النوادي

22.2.6 متاجر المشروبات الكحولية

22.2.7 آخرون

22.3 غير معتمد على المتجر

22.3.1 عبر الإنترنت

22.3.1.1. مواقع التجارة الإلكترونية

22.3.1.2. مواقع الويب المملوكة للشركة

22.3.2 البيع

23 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

23.1 أمريكا الشمالية

23.1.1 الولايات المتحدة

23.1.2 كندا

23.1.3 المكسيك

23.2 أوروبا

23.2.1 ألمانيا

23.2.2 المملكة المتحدة

23.2.3 إيطاليا

23.2.4 فرنسا

23.2.5 إسبانيا

23.2.6 سويسرا

23.2.7 هولندا

23.2.8 بلجيكا

23.2.9 روسيا

23.2.10 تركيا

23.2.11 بقية أوروبا

23.3 منطقة آسيا والمحيط الهادئ

23.3.1 اليابان

23.3.2 الصين

23.3.3 كوريا الجنوبية

23.3.4 الهند

23.3.5 أستراليا

23.3.6 سنغافورة

23.3.7 تايلاند

23.3.8 إندونيسيا

23.3.9 ماليزيا

23.3.10 الفلبين

23.3.11 بقية منطقة آسيا والمحيط الهادئ

23.4 أمريكا الجنوبية

23.4.1 البرازيل

23.4.2 الأرجنتين

23.4.3 بقية أمريكا الجنوبية

23.5 الشرق الأوسط وأفريقيا

23.5.1 جنوب أفريقيا

23.5.2 الإمارات العربية المتحدة

23.5.3 المملكة العربية السعودية

23.5.4 الكويت

23.5.5 بقية دول الشرق الأوسط وأفريقيا

24 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، ومشهد الشركة

24.1 تحليل أسهم الشركة: عالميًا

24.2 تحليل أسهم الشركة: أمريكا الشمالية

24.3 تحليل أسهم الشركة: أوروبا

24.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

24.5 عمليات الدمج والاستحواذ

24.6 تطوير المنتجات الجديدة والموافقات عليها

24.7 التوسعات والشراكات

24.8 التغييرات التنظيمية

25 سوقًا عالميًا للمشروبات الكحولية الجاهزة للشرب (RTD)، وتحليل SWOT وDBMR

26 سوق المشروبات الكحولية الجاهزة للشرب (RTD) العالمية، نبذة عن الشركة

26.1 مجموعة أساهي القابضة المحدودة

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 محفظة المنتجات

26.1.4 التواجد الجغرافي

26.1.5 التطورات الأخيرة

26.2 أنهيسر-بوش إنبيف SA/NV

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 محفظة المنتجات

26.2.4 التواجد الجغرافي

26.2.5 التطورات الأخيرة

26.3 شركة باكاردي المحدودة

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 محفظة المنتجات

26.3.4 التواجد الجغرافي

26.3.5 التطورات الأخيرة

26.4 شركة براون فورمان

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 محفظة المنتجات

26.4.4 التواجد الجغرافي

26.4.5 التطورات الأخيرة

26.5 كارلسبرغ أ/س

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 محفظة المنتجات

26.5.4 التواجد الجغرافي

26.5.5 التطورات الأخيرة

26.6 شركة دياجيو بي إل سي

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 محفظة المنتجات

26.6.4 التواجد الجغرافي

26.6.5 التطورات الأخيرة

26.7 شركة سونتوري القابضة المحدودة

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 محفظة المنتجات

26.7.4 التواجد الجغرافي

26.7.5 التطورات الأخيرة

26.8 بيرنو ريكارد

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 محفظة المنتجات

26.8.4 التواجد الجغرافي

26.8.5 التطورات الأخيرة

26.9 هاينكن القابضة

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 محفظة المنتجات

26.9.4 التواجد الجغرافي

26.9.5 التطورات الأخيرة

26.1 ويليام جرانت وأبناؤه

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 محفظة المنتجات

26.10.4 التواجد الجغرافي

26.10.5 التطورات الأخيرة

26.11 شركة سابورو للجعة المحدودة

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 محفظة المنتجات

26.11.4 التواجد الجغرافي

26.11.5 التطورات الأخيرة

26.12 سابيكو

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 محفظة المنتجات

26.12.4 التواجد الجغرافي

26.12.5 التطورات الأخيرة

26.13 فيفينو

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 محفظة المنتجات

26.13.4 التواجد الجغرافي

26.13.5 التطورات الأخيرة

26.14 مجموعة كارلايل (استحوذت على خمور أكولايد)

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 محفظة المنتجات

26.14.4 التواجد الجغرافي

26.14.5 التطورات الأخيرة

26.15 مشروبات بوندابيرج المخمرة

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 محفظة المنتجات

26.15.4 التواجد الجغرافي

26.15.5 التطورات الأخيرة

26.16 هاليوود الدولية

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 محفظة المنتجات

26.16.4 التواجد الجغرافي

26.16.5 التطورات الأخيرة

26.17 مولسون كورز

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 محفظة المنتجات

26.17.4 التواجد الجغرافي

26.17.5 التطورات الأخيرة

26.18 مارك أنتوني بروينغ (مايك هارد)

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 محفظة المنتجات

26.18.4 التواجد الجغرافي

26.18.5 التطورات الأخيرة

26.19 لا مارتينيكيز

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 محفظة المنتجات

26.19.4 التواجد الجغرافي

26.19.5 التطورات الأخيرة

26.2 النبيذ والمشروبات الروحية ماري بريزارد (MBWS)

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 محفظة المنتجات

26.20.4 التواجد الجغرافي

26.20.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.