Der Klimawandel führt zu immer extremeren Wetterereignissen. Der Schutz von Gebäuden und Infrastruktur vor Wasserschäden wird dadurch immer wichtiger. Flüssigdächer bieten eine vielseitige und langlebige Lösung zur Abdichtung von Flachdächern oder leicht geneigten Dächern und sind daher eine beliebte Wahl für gewerbliche, private und industrielle Anwendungen.

Einer der Hauptgründe für die steigende Nachfrage nach Flüssigdächern ist der nahtlose Schutz vor eindringendem Wasser. Herkömmliche Dachmaterialien wie Asphalt oder Metall können mit der Zeit Nähte und Fugen bilden, die zu anfälligen Stellen für eindringendes Wasser werden können. Flüssigdächer hingegen bilden eine durchgehende Membran über der Dachfläche und dichten potenzielle Eintrittspunkte für Wasser effektiv ab. Diese nahtlose Beschaffenheit verbessert nicht nur die Wasserdichtigkeit, sondern verringert auch die Wahrscheinlichkeit von Undichtigkeiten und daraus resultierenden Schäden an der darunterliegenden Struktur.

Vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/asia-pacific-liquid-roofing-market

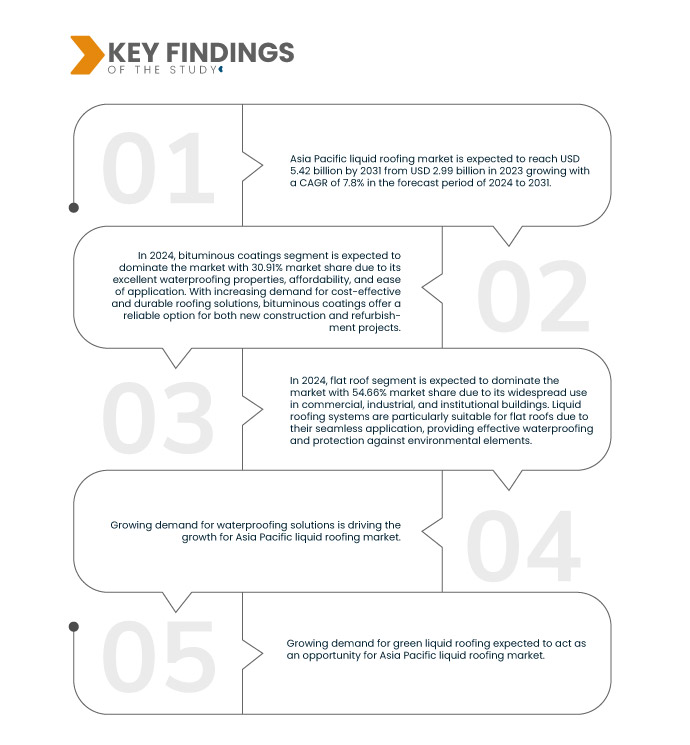

Data Bridge Market Research analysiert, dass der Markt für Flüssigdachabdichtungen im asiatisch-pazifischen Raum voraussichtlich von 2,99 Milliarden US-Dollar im Jahr 2023 auf 5,42 Milliarden US-Dollar im Jahr 2031 anwachsen wird und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % aufweisen wird.

Wichtigste Ergebnisse der Studie

- Verstärkter Fokus auf Bau und Infrastrukturwachstum

Staatliche und private Unternehmen investieren massiv in Bauprojekte, um den Anforderungen wachsender Bevölkerungen und der Urbanisierung gerecht zu werden. Dies führt zu einer starken Nachfrage nach Dachlösungen. Flüssige Dachsysteme zeichnen sich durch Langlebigkeit, Zuverlässigkeit, Wirtschaftlichkeit und einfache Installation aus und erfreuen sich daher zunehmender Beliebtheit. Ihre nahtlose Anwendung gewährleistet wasserdichte Abdichtungen, die entscheidend zur Vermeidung von Leckagen und Wasserschäden beitragen. Ihre Vielseitigkeit ermöglicht zudem die Anwendung auf komplexen Dachgeometrien. Da Schwellenländer und -regionen eine rasante Urbanisierung erleben, wird die Nachfrage nach flüssigen Dachlösungen voraussichtlich steigen, getrieben von ihren Leistungsvorteilen und ihrer Eignung für Großprojekte. Flüssige Dachsysteme sind mit ihren inhärenten Vorteilen und ihrer Vielseitigkeit bestens aufgestellt, um diese steigenden Anforderungen zu erfüllen und die Zukunft der Baubranche entscheidend mitzugestalten und das Marktwachstum voranzutreiben.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Typ (Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU-/Acryl-Hybride, Polyurethanbeschichtungen , Epoxidbeschichtungen , EPDM-Kautschuke und andere), Dachtyp (Flachdach, Satteldach, Sheddach und andere), Untergrund (Beton, Verbundwerkstoff, Metall und andere), Installation (Neudeckung und Reparaturen sowie Neubau), Endbenutzer (Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur)

|

Abgedeckte Länder

|

China, Japan, Indien, Südkorea, Australien, Indonesien, Taiwan, Malaysia, Singapur, Thailand, Philippinen, Neuseeland, Rest des asiatisch-pazifischen Raums

|

Abgedeckte Marktteilnehmer

|

3M (USA), BASF SE (Deutschland), Henkel Corporation (Deutschland), Sika AG (Schweiz), BMI Group Holdings UK Limited (Großbritannien), SOPREMA (Frankreich), SAINT-GOBAIN (Frankreich), Dow (USA), Johns Manville (USA), MAPEI SpA (Italien), Akzo Nobel NV (Niederlande), Henry Company (USA), KRATON CORPORATION (USA), Pidilite Industries Ltd. (Indien), Garland Industries, Inc. (USA), GAF, Inc. (USA), HB Fuller Company (USA), STP Limited, India (Indien), KEMPER SYSTEM (Deutschland), RPM International Inc. (USA), ALT Global, LLC (USA) und Widopan Products GmbH (Deutschland) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der Markt für Flüssigdächer im asiatisch-pazifischen Raum ist basierend auf Typ, Dachtyp, Untergrund, Installation und Endverbraucher in fünf wichtige Segmente unterteilt.

- Der Markt für Flüssigdächer im asiatisch-pazifischen Raum ist nach Typ in Bitumenbeschichtungen, Acrylbeschichtungen, Elastomermembranen, Silikonbeschichtungen, PU/Acryl-Hybride, Polyurethanbeschichtungen, Epoxidbeschichtungen, EPDM-Kautschuke und andere unterteilt.

Im Jahr 2024 wird das Segment der Bitumenbeschichtungen voraussichtlich den Markt für Flüssigdächer im asiatisch-pazifischen Raum dominieren

Im Jahr 2024 wird das Segment der Bitumenbeschichtungen voraussichtlich mit einem Marktanteil von 30,91 % den Markt dominieren. Dies ist auf die hervorragenden Abdichtungseigenschaften, die Erschwinglichkeit und die einfache Anwendung zurückzuführen. Angesichts der steigenden Nachfrage nach kostengünstigen und langlebigen Dachlösungen bieten Bitumenbeschichtungen eine zuverlässige Option sowohl für Neubau- als auch für Sanierungsprojekte.

- Auf der Grundlage des Dachtyps ist der Markt für Flüssigdächer im asiatisch-pazifischen Raum in Flachdächer, Schrägdächer, Sägezahndächer und andere unterteilt.

Im Jahr 2024 wird das Flachdachsegment voraussichtlich den Markt für Flüssigdächer im asiatisch-pazifischen Raum dominieren

Im Jahr 2024 wird das Flachdachsegment voraussichtlich mit einem Marktanteil von 54,66 % den Markt dominieren, da es in Gewerbe-, Industrie- und öffentlichen Gebäuden weit verbreitet ist. Flüssige Dachsysteme eignen sich aufgrund ihrer nahtlosen Anwendung besonders für Flachdächer und bieten effektive Abdichtung und Schutz vor Umwelteinflüssen.

- Der Markt für Flüssigdächer im asiatisch-pazifischen Raum ist nach Substraten in Beton, Verbundwerkstoffe, Metall und andere segmentiert. Im Jahr 2024 wird das Betonsegment voraussichtlich mit einem Marktanteil von 51,26 % den Markt dominieren.

- Der Markt für Flüssigdächer im asiatisch-pazifischen Raum ist nach Installationsart in Dachsanierung und Reparaturen sowie Neubauten unterteilt. Im Jahr 2024 wird das Segment Dachsanierung und Reparaturen voraussichtlich mit einem Marktanteil von 74,91 % den Markt dominieren.

- Der Markt für Flüssigdächer im asiatisch-pazifischen Raum ist nach Endverbrauchern in Wohngebäude, Geschäftsgebäude, Industriegebäude und öffentliche Infrastruktur unterteilt. Im Jahr 2024 wird das Segment Wohngebäude voraussichtlich mit einem Marktanteil von 61,36 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die Hauptakteure auf dem Markt für flüssige Dacheindeckungen im asiatisch-pazifischen Raum an: 3M (USA), BASF SE (Deutschland), Henkel Corporation (Deutschland), Sika AG (Schweiz) und Pidilite Industries Ltd. (Indien).

Marktentwicklungen

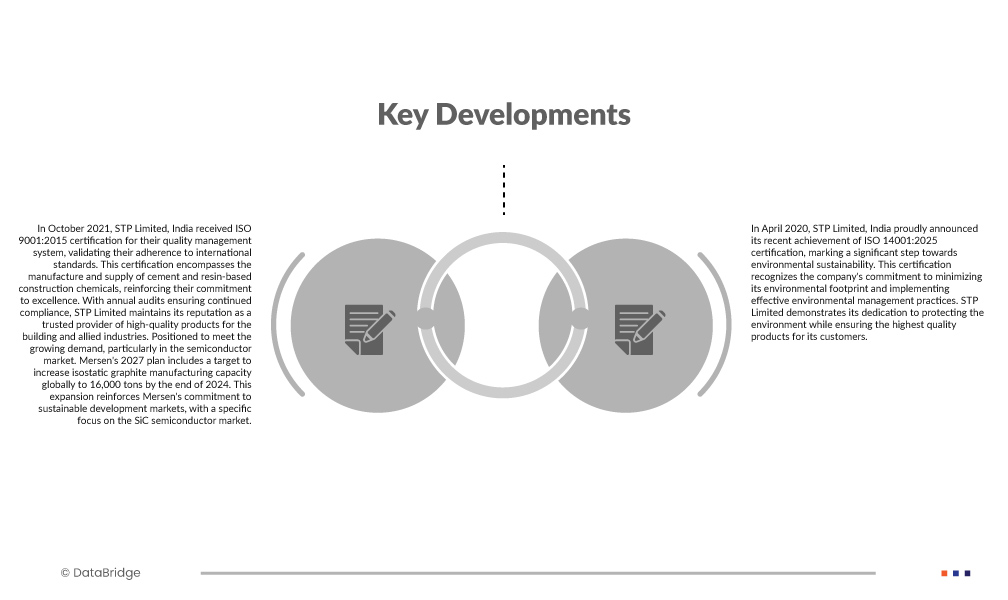

- Im Oktober 2021 erhielt STP Limited, Indien, die ISO 9001:2015-Zertifizierung für sein Qualitätsmanagementsystem und bestätigte damit die Einhaltung internationaler Standards. Diese Zertifizierung umfasst die Herstellung und Lieferung von zement- und harzbasierten Bauchemikalien und unterstreicht das Engagement des Unternehmens für Spitzenleistungen. Jährliche Audits gewährleisten die kontinuierliche Einhaltung der Vorschriften und sichern so seinen Ruf als zuverlässiger Anbieter hochwertiger Produkte für die Bau- und verwandte Industrie.

- Im April 2020 gab STP Limited, Indien, stolz die kürzlich erfolgte Zertifizierung nach ISO 14001:2025 bekannt – ein bedeutender Schritt in Richtung ökologischer Nachhaltigkeit. Diese Zertifizierung würdigt das Engagement des Unternehmens, seinen ökologischen Fußabdruck zu minimieren und effektive Umweltmanagementpraktiken umzusetzen. STP Limited unterstreicht damit sein Engagement für den Umweltschutz und garantiert seinen Kunden gleichzeitig höchste Produktqualität.

Regionale Analyse

Auf der Grundlage der Länder ist der Markt in China, Japan, Indien, Südkorea, Australien, Indonesien, Taiwan, Malaysia, Singapur, Thailand, Philippinen, Neuseeland und den Rest des asiatisch-pazifischen Raums segmentiert.

Gemäß der Marktforschungsanalyse von Data Bridge

China wird voraussichtlich den Markt für Flüssigdächer im asiatisch-pazifischen Raum dominieren.

Im asiatisch-pazifischen Raum wird China voraussichtlich den Markt für Flüssigbedachungen dominieren, da die schnelle Urbanisierung und Industrialisierung zu umfangreichen Bautätigkeiten geführt und eine erhebliche Nachfrage nach Bedachungslösungen geschaffen haben.

Für detailliertere Informationen zum Bericht über den Markt für Flüssigdächer im asiatisch-pazifischen Raum klicken Sie hier – https://www.databridgemarketresearch.com/reports/asia-pacific-liquid-roofing-market