Wirbelsäulenerkrankungen umfassen ein breites Spektrum an Erkrankungen der Wirbelsäule, des Rückenmarks und der damit verbundenen Strukturen. Verschiedene Faktoren tragen zur zunehmenden Häufigkeit von Wirbelsäulenerkrankungen und damit zur steigenden Nachfrage nach Wirbelsäulentransplantatmaterial bei. Der moderne Lebensstil mit langem Sitzen, eingeschränkter körperlicher Aktivität und schlechter Körperhaltung kann die Entstehung von Wirbelsäulenerkrankungen begünstigen. Diese Faktoren können den Verschleiß der Wirbelsäulenstrukturen beschleunigen und das Risiko von Erkrankungen wie Bandscheibenvorfällen und Lendenwirbeldegeneration erhöhen. Traumatische Verletzungen wie Autounfälle, Stürze und Sportverletzungen können zu Wirbelsäulenfrakturen, Verrenkungen und anderen schweren Wirbelsäulenerkrankungen führen. Diese Verletzungen erfordern oft chirurgische Eingriffe und den Einsatz von Transplantatmaterial zur Wirbelsäulenrekonstruktion.

Die steigende Zahl von Wirbelsäulenerkrankungen unterstreicht die Bedeutung wirksamer Behandlungsmöglichkeiten, einschließlich Wirbelsäulentransplantaten, um diese Erkrankungen zu behandeln und die Lebensqualität der Patienten zu verbessern.

Zugriff auf den vollständigen Bericht unter https://www.databridgemarketresearch.com/reports/europe-spinal-allografts-and-xenograft-market

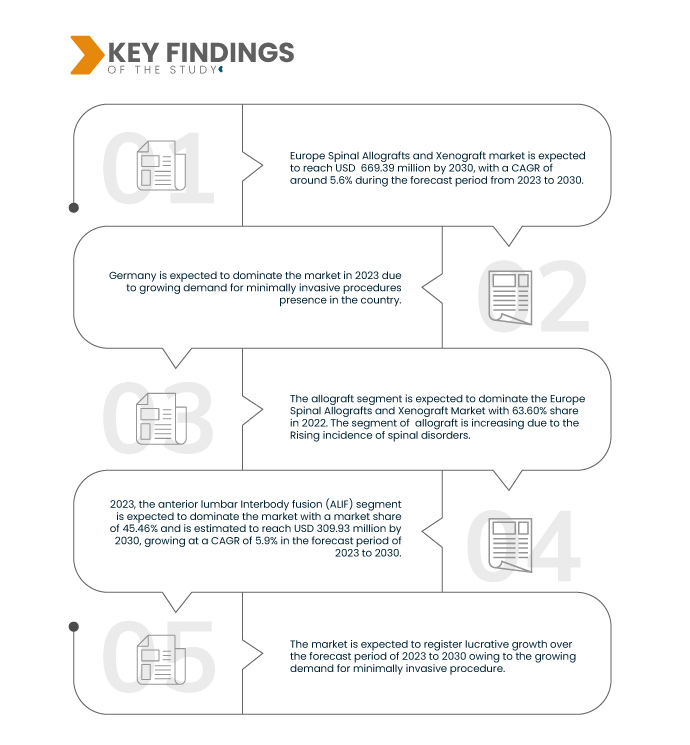

Data Bridge Market Research analysiert, dass der europäische Markt für Wirbelsäulen-Allografts und -Xenografts im Prognosezeitraum von 2023 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % wachsen und bis 2030 voraussichtlich 669,39 Millionen US-Dollar erreichen wird. Das Allograft-Segment wird das Marktwachstum voraussichtlich aufgrund der Fortschritte bei den chirurgischen Techniken für Wirbelsäulentransplantate vorantreiben.

Wichtigste Ergebnisse der Studie

Fortschritte in der regenerativen Medizin

Die regenerative Medizin ist ein sich rasch entwickelndes Forschungsgebiet, das sich auf die Nutzung der natürlichen Fähigkeit des Körpers zur Reparatur und Regeneration von Gewebe konzentriert. Allografts und Xenografts spielen in der regenerativen Medizin eine entscheidende Rolle, da sie als Transplantatmaterial für verschiedene Verfahren zur Gewebe- und Organreparatur dienen. Techniken der regenerativen Medizin wie Tissue Engineering und Stammzelltherapie verbessern die Möglichkeiten der Geweberegeneration. Allografts und Xenografts werden in Tissue Engineering-Anwendungen häufig als Gerüste oder Matrizen verwendet. Ihre Kompatibilität mit regenerativen Ansätzen macht sie für eine verbesserte Geweberegeneration wertvoll und treibt die Nachfrage nach diesen Transplantatmaterialien an. Stammzelltherapien, darunter Behandlungen mit mesenchymalen Stammzellen (MSC), werden zur Förderung der Gewebereparatur und -regeneration eingesetzt. Allografts und Xenografts können als Träger für Stammzellen dienen und deren Transport und Integration in geschädigtes Gewebe unterstützen. Diese Synergie zwischen Transplantatmaterialien und Stammzelltherapien bietet Möglichkeiten für innovative regenerative Behandlungen.

Fortschritte bei Biomaterialien und Transplantatverarbeitungstechnologien haben zur Entwicklung biokompatiblerer und gewebefreundlicherer Transplantatmaterialien geführt. Eine verbesserte Biokompatibilität gewährleistet eine gute Verträglichkeit der Transplantatmaterialien, reduziert das Komplikationsrisiko und fördert eine erfolgreiche Geweberegeneration.

Daher ist zu erwarten, dass Fortschritte in der regenerativen Medizin Chancen für Marktwachstum bieten.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2015 – 2020)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Produkttyp (Allograft, Xenograft, Knochentransplantat-Ergänzungen), Ansätze ( anteriore lumbale interkorporelle Fusion (ALIF), transforaminale lumbale interkorporelle Fusion (TLIF), posteriore lumbale interkorporelle Fusion (PLIF), Operationstyp (offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie), Indikation (degenerative Erkrankungen, Wirbelsäulentraumata oder -frakturen, Wirbelsäulentumore, Revisionsoperationen, Wirbelsäuleninfektionen (Osteomyelitis oder Diszitis), Wirbelsäulendeformitäten, angeborene Wirbelsäulenanomalien und andere), Altersgruppe (Erwachsene, Geriatrie und Kinder), Endbenutzer (Krankenhaus, Fachklinik, ambulante chirurgische Zentren und andere)

|

Abgedeckte Länder

|

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Schweiz, Niederlande, Türkei, Polen, Schweden, Belgien, Dänemark, Finnland, Norwegen und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

Medtronic (Irland), Arthrex, Inc. (USA), Stryker (USA), ZimVie Inc. (USA), Medical Devices Business Services, Inc. (USA), RTI Surgical (USA), Integra LifeSciences (USA), Orthofix US LLC. (USA), ATEC Spine, Inc (USA), Globus Medical (USA), Exactech, Inc. (USA), Regenity (USA), Cerapedics.Inc (USA), Bioventus (USA) und andere

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der europäische Markt für Wirbelsäulenallografts und -xenografts ist basierend auf Produkttyp, Ansätzen, Operationstyp, Indikation, Altersgruppe und Endbenutzer in sechs wichtige Segmente unterteilt.

- Auf der Grundlage des Produkttyps ist der Markt in Allograft-, Xenograft- und Knochentransplantat-Ergänzungsmittel segmentiert.

Im Jahr 2023 wird erwartet, dass das Allograft-Segment den europäischen Markt für spinale Allografts und Xenografts dominieren wird

Im Jahr 2023 wird das Allograft-Segment aufgrund der steigenden Zahl von Wirbelsäulenerkrankungen in Europa voraussichtlich mit einem Marktanteil von 63,67 % den Markt dominieren.

- Auf der Grundlage von Ansätzen wird der Markt in die vordere lumbale interkorporelle Fusion (ALIF), die transforaminale lumbale interkorporelle Fusion (TLIF) und die hintere lumbale interkorporelle Fusion (PLIF) segmentiert.

Im Jahr 2023 wird das Segment der anterioren lumbalen interkorporellen Fusion (ALIF) voraussichtlich den europäischen Markt für Wirbelsäulen-Allografts und Xenografts dominieren

Im Jahr 2023 wird das Segment der anterioren lumbalen interkorporellen Fusion (ALIF) voraussichtlich den Markt mit einem Marktanteil von 45,46 % dominieren, was auf die Fortschritte bei den chirurgischen Techniken für Wirbelsäulentransplantate zurückzuführen ist.

- Der Markt wird nach Operationsart in offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie segmentiert. Im Jahr 2023 wird das Segment der offenen Wirbelsäulenchirurgie voraussichtlich mit einem Marktanteil von 57,42 % den Markt dominieren.

- Der Markt ist nach Indikation segmentiert in degenerative Erkrankungen, Wirbelsäulentraumata oder -frakturen, Wirbelsäulentumore, Revisionsoperationen, Wirbelsäuleninfektionen (Osteomyelitis oder Diszitis), Wirbelsäulendeformitäten, angeborene Wirbelsäulenanomalien und weitere. Im Jahr 2023 wird das Segment der degenerativen Erkrankungen voraussichtlich mit einem Marktanteil von 38,14 % den Markt dominieren.

- Der Markt ist nach Altersgruppen in Geriatrie, Erwachsene und Kinder unterteilt. Im Jahr 2023 wird das Erwachsenensegment voraussichtlich mit einem Marktanteil von 50,40 % den Markt dominieren.

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere segmentiert. Im Jahr 2023 wird das Krankenhaussegment voraussichtlich mit einem Marktanteil von 48,80 % den Markt dominieren.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als Marktteilnehmer auf dem europäischen Markt für Wirbelsäulenallografts und -xenografts an: Medtronic (Irland), Arthrex, Inc. (USA), Stryker (USA), ZimVie Inc. (USA), Medical Devices Business Services, Inc. (USA) und andere.

Marktentwicklung

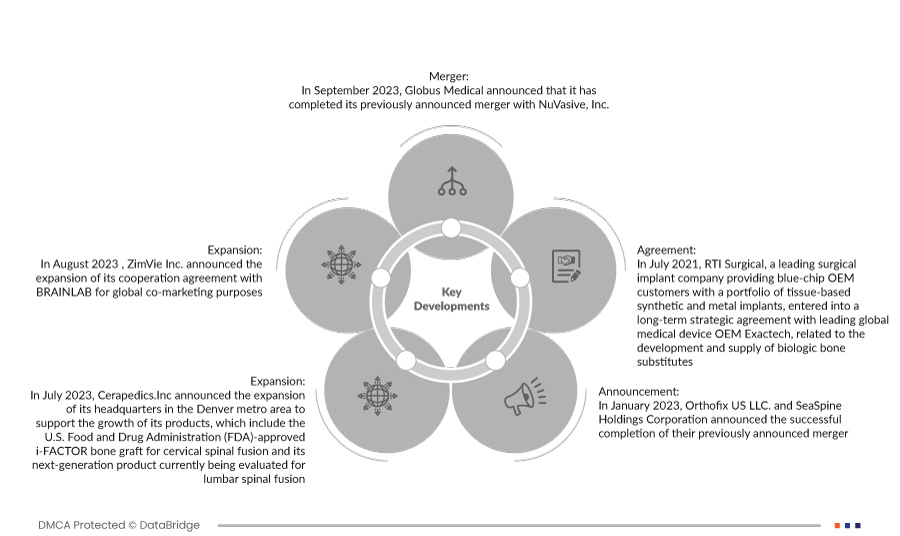

- Im September 2023 gab Globus Medical den Abschluss der zuvor angekündigten Fusion mit NuVasive, Inc. bekannt. Das fusionierte Unternehmen wird Chirurgen und Patienten eines der umfassendsten Angebote an muskuloskelettalen Verfahrenslösungen und Schlüsseltechnologien zur Verfügung stellen, die das Behandlungskontinuum beeinflussen.

- Im August 2023 gab ZimVie Inc. die Ausweitung seiner Kooperationsvereinbarung mit BRAINLAB für globale Co-Marketing-Zwecke bekannt. Dies wird dem Unternehmen helfen, seinen Jahresumsatz zu steigern. Im Juli 2022 gaben AbbVie und iSTAR Medical SA eine strategische Transaktion zur Weiterentwicklung und Vermarktung des MINIject-Geräts von iSTAR Medical bekannt, einem minimalinvasiven Gerät zur Glaukomchirurgie (MIGS) für Patienten mit Glaukom. Die Vereinbarung stärkt die Fähigkeiten des Unternehmens, Produkte für die Glaukomchirurgie für minimalinvasive Eingriffe zu entwickeln und herzustellen.

- Im Juli 2023 gab Cerapedics.Inc. die Erweiterung seines Hauptsitzes im Großraum Denver bekannt, um das Wachstum seiner Produkte zu unterstützen. Zu diesen Produkten gehören das von der US-amerikanischen Food and Drug Administration (FDA) zugelassene i-FACTOR-Knochentransplantat für die zervikale Wirbelsäulenfusion und das Produkt der nächsten Generation, das derzeit für die lumbale Wirbelsäulenfusion evaluiert wird. Dies wird den Jahresumsatz des Unternehmens steigern.

- Im Januar 2023 gaben Orthofix US LLC. und SeaSpine Holdings Corporation den erfolgreichen Abschluss ihrer zuvor angekündigten Fusion bekannt. Dies wird dem Unternehmen unter anderem dabei helfen, ein Markenimage aufzubauen.

- Im Juli 2021 schloss RTI Surgical, ein führendes Unternehmen für chirurgische Implantate, das Blue-Chip-OEM-Kunden ein Portfolio an gewebebasierten synthetischen und metallischen Implantaten anbietet, eine langfristige strategische Vereinbarung mit dem weltweit führenden OEM für Medizingeräte Exactech über die Entwicklung und Lieferung biologischer Knochenersatzstoffe.

Regionale Analyse

Geografisch betrachtet umfasst der europäische Marktbericht für Wirbelsäulenallografts und -xenografts die folgenden Länder: Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Schweiz, die Niederlande, die Türkei, Polen, Schweden, Belgien, Dänemark, Finnland, Norwegen und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Deutschland ist im Prognosezeitraum 2023–2030 das dominierende und am schnellsten wachsende Land auf dem europäischen Markt für Wirbelsäulenallografts und -xenografts .

Aufgrund des hohen technologischen Fortschritts und der wachsenden Präsenz von Marktteilnehmern im Land wird erwartet, dass Deutschland das dominierende und am schnellsten wachsende Land wird.

Für detailliertere Informationen zum europäischen Marktbericht für Wirbelsäulenallografts und -xenografts klicken Sie hier – https://www.databridgemarketresearch.com/reports/europe-spinal-allografts-and-xenograft-market