Lebensmittelhersteller, Gastronomie und Einzelhandel legen großen Wert auf Lebensmittelsicherheit und -qualität. Die Produktivität wird durch Lebensmittelqualität und -hygiene beeinflusst. Verfälschungen, ob absichtlich oder unabsichtlich, sind in den letzten Jahren zu einem hochtechnologischen Verfahren geworden, und Prüfeinrichtungen können helfen, diese Verfälschungen aufzudecken. Lebensmitteldiagnostiklabore prüfen Lebensmittel auf Verfälschungen, Krankheitserreger, Pestizidrückstände, chemische Verunreinigungen wie Schwermetalle, mikrobiologische Verunreinigungen, nicht zugelassene Zusatzstoffe, Farbstoffe und Antibiotika. Ohne Lebensmittelprüfungen können Lebensmittelproduzenten und -hersteller nicht sicherstellen, dass unter anderem Pestizide, Antibiotika, Schwermetalle und natürlich vorkommende Gifte frei sind. Daher ist Lebensmittelsicherheit unerlässlich.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-food-diagnostics-market

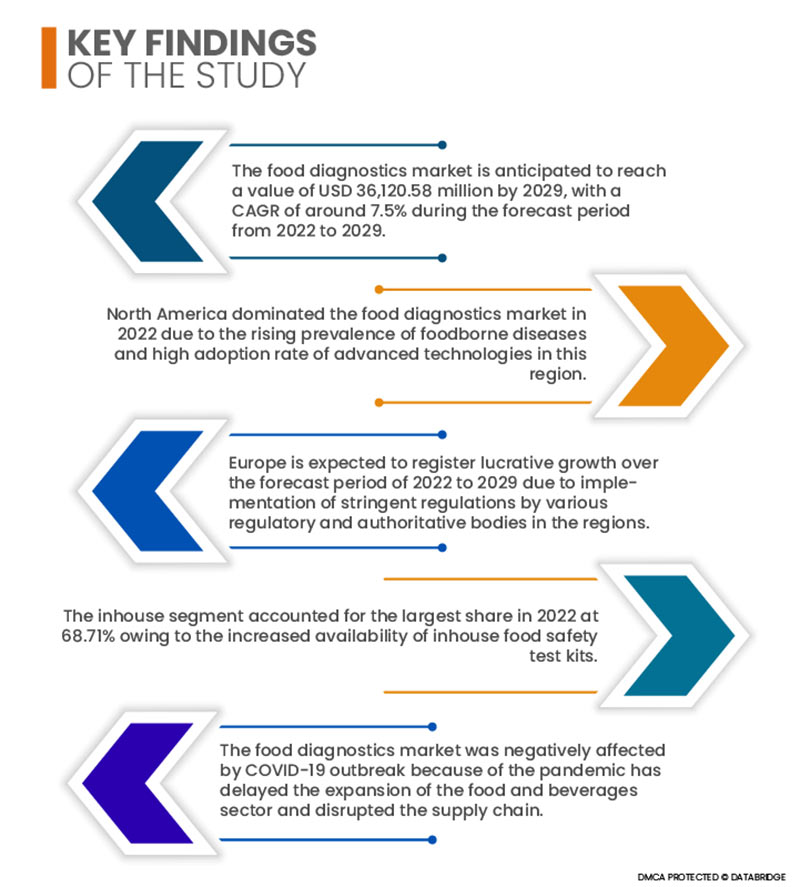

Data Bridge Market Research geht davon aus, dass der Markt für Lebensmitteldiagnostik im Prognosezeitraum von 2022 bis 2029 voraussichtlich um durchschnittlich 7,5 % wachsen und bis 2029 ein Volumen von 36.120,58 Millionen US-Dollar erreichen wird. Die steigende Zahl von Kontaminationsvorfällen, die zunehmende Anzahl falscher Kennzeichnungen, die zunehmende Verbreitung lebensmittelbedingter Krankheiten und das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit treiben die Nachfrage nach diagnostischen Tests an. Darüber hinaus wird die steigende Nachfrage nach Tests auf Pestizidrückstände und andere Schadstoffe dem Sektor zu einem schnelleren Wachstum als erwartet verhelfen.

Die steigende Zahl von Lebensmittelrückrufen weltweit dürfte die Wachstumsrate des Marktes im Prognosezeitraum ankurbeln.

Der Markt dürfte mit der steigenden Zahl von Lebensmittelrückrufen wachsen. Laut Daten des Schnellwarnsystems für Lebensmittel und Futtermittel wird die Zahl der Lebensmittelrückrufe in Europa bis 2020 voraussichtlich um 13 % steigen. Die zunehmende Bedeutung mikrobiologischer und chemischer Analysen zur Gewährleistung der Lebensmittelsicherheit führt zu wachsenden Bedenken hinsichtlich der Qualität und Sicherheit von Lebensmitteln. Aufgrund der Gesetzgebung, die umfangreiche Tests von Lebensmitteln vorschreibt, ist die Nachfrage nach Lebensmitteldiagnostik stark gestiegen. Diese Rückrufe decken Muster und häufige Gefahren für die Lebensmittelsicherheit in der Lebensmittelindustrie auf, was zur Einführung präventiver Maßnahmen führt und die Nachfrage nach Lebensmitteldiagnostik steigert.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014 – 2019)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Testtyp (System, Testkits und Verbrauchsmaterialien), Art der Tests (Markt für Lebensmittelsicherheitstests, Lebensmittelauthentizitätstests und Tests der Haltbarkeit von Lebensmitteln), Standort (intern und ausgelagert), Anwendung (Lebensmittel, Getreide und Körner, Ölsaaten und Hülsenfrüchte, Nüsse und Getränke)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, China, Japan, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen und Rest des asiatisch-pazifischen Raums, Deutschland, Spanien, Frankreich, Italien, Großbritannien, Belgien, Niederlande, Schweiz, Russland, Türkei, Rest von Europa, Saudi-Arabien, Südafrika, Kuwait, Vereinigte Arabische Emirate, Rest des Nahen Ostens und Afrikas.

|

Abgedeckte Marktteilnehmer

|

SGS SA (Schweiz), Thermo Fisher Scientific Inc. (USA), PerkinElmer Inc. (USA), Shimadzu Corporation (Japan), Agilent Technologies Inc. (USA), Randox Food Diagnostics (Großbritannien), NEOGEN Corporation (USA), ROKA BIO SCIENCE (USA), FOSS India Pvt. Ltd. (Indien), Invisible Sentinel (USA), Clear Labs, Inc. (USA), ALS Limited (Australien), Ring Biotechnology Co Ltd. (Peking), Life Technologies (USA), bioMérieux SA (Frankreich), Noack Group (Österreich), Intertek Group plc (Großbritannien), Omega Diagnostics Group PLC (Großbritannien), Eurofins Scientific (Luxemburg)

|

Im Bericht behandelte Datenzeiger

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine ausführliche Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse, Patentanalyse und Verbraucherverhalten.

|

Segmentanalyse:

Der Markt für Lebensmitteldiagnostik ist nach Testart, Testart, Standort und Anwendung segmentiert.

- Der globale Markt für Lebensmitteldiagnostik ist nach Testart in Systeme, Testkits und Verbrauchsmaterialien unterteilt. Es wird erwartet, dass das Systemsegment im Jahr 2022 den globalen Markt für Lebensmitteldiagnostik mit einem Marktanteil von 55,18 % dominieren wird. Dies führt zu einem gesteigerten Bewusstsein für Lebensmittelsicherheit, -qualität und deren weltweite Bedeutung.

- Der globale Markt für Lebensmitteldiagnostik ist nach Testarten in Lebensmittelsicherheitstests, Lebensmittelauthentizitätstests und Lebensmittelhaltbarkeitstests unterteilt. Im Jahr 2022 wird das Segment Lebensmittelsicherheitstests voraussichtlich den globalen Markt für Lebensmitteldiagnostik mit einem Marktanteil von 59,00 % dominieren, da das Bewusstsein für Lebensmittelsicherheit und die zunehmenden staatlichen Vorschriften in den Regionen zugenommen haben.

Im Jahr 2022 wird erwartet, dass das Segment der Lebensmittelsicherheitstests den Markt für Lebensmitteldiagnostik dominieren wird .

Im Jahr 2022 wird das Segment der Lebensmittelsicherheitstests den Markt für Lebensmitteldiagnostik dominieren, da das Bewusstsein für Lebensmittelsicherheit und die gesetzlichen Vorschriften in den Regionen zunehmen. Das Segment der Lebensmittelsicherheitstests wird im Prognosezeitraum 2022–2029 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) von 7,3 % erreichen.

- Der globale Markt für Lebensmitteldiagnostik ist standortbezogen in Inhouse- und Outsourcing-Einrichtungen unterteilt. Im Jahr 2022 wird das Inhouse-Segment voraussichtlich den globalen Markt für Lebensmitteldiagnostik mit einem Marktanteil von 68,71 % dominieren, da zunehmend Inhouse-Testkits zur Lebensmittelsicherheit verfügbar sind.

Im Jahr 2022 wird das Inhouse -Segment voraussichtlich den größten Anteil des Site -Segments im Markt für Lebensmitteldiagnostik halten .

Im Jahr 2022 wird das Inhouse-Segment voraussichtlich den größten Anteil am globalen Markt für Lebensmitteldiagnostik halten, da zunehmend Testkits für die Lebensmittelsicherheit verfügbar sind. Das Inhouse-Segment wächst im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 %.

- Der globale Markt für Lebensmitteldiagnostik ist nach Anwendungsgebieten in Lebensmittel, Getreide, Ölsaaten und Hülsenfrüchte, Nüsse und Getränke unterteilt. Aufgrund der steigenden Zahl von Lebensmittelverfälschungen und lebensmittelbedingten Erkrankungen wird erwartet, dass das Lebensmittelsegment im Jahr 2022 mit einem Marktanteil von 36,51 % den globalen Markt für Lebensmitteldiagnostik dominieren wird.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Markt für Lebensmitteldiagnostik an: SGS SA (Schweiz), Thermo Fisher Scientific Inc. (USA), PerkinElmer Inc. (USA), Shimadzu Corporation (Japan), Agilent Technologies Inc. (USA), Randox Food Diagnostics (Großbritannien) und NEOGEN Corporation (USA).

Marktentwicklung

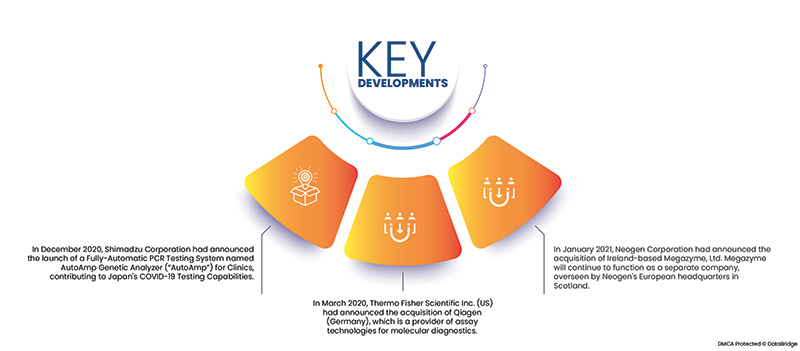

Im Dezember 2020 kündigte die Shimadzu Corporation die Einführung eines vollautomatischen PCR-Testsystems namens AutoAmp Genetic Analyzer („AutoAmp“) für Kliniken an, das Japans COVID-19-Testkapazitäten erweitert. Für PCR-Tests mit dem AutoAmp, einem Medizinprodukt der Klasse I, werden lediglich biologische Proben, Dosierspitzen, Reagenzflaschen und Reaktionsgefäße bereitgestellt. Mit Shimadzus Ampdirect 2019-nCoV Detection Kit mit In-vitro-Diagnostikreagenzien kann dieses Gerät auch das neuartige Coronavirus (SARS-CoV-2) nachweisen.

- Im März 2020 gab Thermo Fisher Scientific Inc. (USA) die Übernahme von Qiagen (Deutschland) bekannt, einem Anbieter von Testtechnologien für die Molekulardiagnostik. QIAGEN ist ein führender Anbieter von Lösungen für Life Sciences und Molekulardiagnostik mit 5.100 Mitarbeitern an 35 Standorten in 25 Ländern. Das Unternehmen erzielte 2019 einen Umsatz von 1,53 Milliarden US-Dollar. Seine Probenvorbereitungstechnologien extrahieren, isolieren und reinigen DNA, RNA und Proteine aus einer Vielzahl biologischer Materialien. QIAGENs Geräte können auch zur Automatisierung dieser Prozesse eingesetzt werden, während die Bioinformatik-Plattformen Kunden aussagekräftige, verwertbare Informationen liefern.

- Im Januar 2021 gab die Neogen Corporation die Übernahme der irischen Megazyme, Ltd. bekannt. Megazyme wird weiterhin als eigenständiges Unternehmen unter der Leitung der europäischen Zentrale von Neogen in Schottland agieren. Die Übernahme von Megazyme durch Neogen ergänzt das Portfolio des Unternehmens im Bereich Lebensmitteldiagnostik auf natürliche und ergänzende Weise und steht im Einklang mit dem Ziel, globalen Lebensmittelproduzenten umfassende, führende Lösungen anzubieten.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht für Lebensmitteldiagnostik abgedeckt sind: USA, Kanada, Mexiko, China, Japan, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen und der Rest des asiatisch-pazifischen Raums, Deutschland, Spanien, Frankreich, Italien, Großbritannien, Belgien, Niederlande, Schweiz, Russland, Türkei, Restliches Europa, Saudi-Arabien, Südafrika, Kuwait, Vereinigte Arabische Emirate, Rest des Nahen Ostens und Afrika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Markt für Lebensmitteldiagnostik im Prognosezeitraum 2022 – 2029

Nordamerika wird den Markt für Lebensmitteldiagnostik hinsichtlich Marktanteil und Umsatz weiterhin dominieren und seine Dominanz im Prognosezeitraum weiter ausbauen. Grund dafür ist die steigende Nachfrage nach Lebensmitteln und Getränken, vor allem nach verarbeiteten Lebensmitteln, aufgrund des veränderten Lebensstils der Bevölkerung in dieser Region. Darüber hinaus dürften die zunehmende Verbreitung lebensmittelbedingter Krankheiten und die hohe Akzeptanz fortschrittlicher Technologien zur Erkennung von Lebensmittelkontaminationen in dieser Region das Marktwachstum beflügeln.

Europa wird im Prognosezeitraum 2022 – 2029 voraussichtlich die am schnellsten wachsende Region im Markt für Lebensmitteldiagnostik sein.

Europa dürfte im Prognosezeitraum 2022–2029 aufgrund der Umsetzung strenger Vorschriften durch verschiedene Regulierungsbehörden und Behörden in den Regionen das höchste Wachstum verzeichnen. Großbritannien dominiert den europäischen Raum aufgrund der zunehmenden Kontamination von Fleischprodukten in dieser Region.

COVID-19-Auswirkungsanalyse

Die Auswirkungen der COVID-19- Pandemie führten in den meisten Ländern zu Lockdowns, um die Virusübertragung einzudämmen. Dies hatte erhebliche Auswirkungen auf alle Branchen. Der globale Markt für Lebensmitteldiagnostik ist aufgrund des COVID-19-Ausbruchs mit großer Unsicherheit verbunden. Die Hauptaufgabe der Lebensmittel- und Getränkeindustrie besteht darin, den Lebensmittelkreislauf entlang der Lieferkette aufrechtzuerhalten. Um Risiken für die Lebensmittelsicherheit zu kontrollieren und Lebensmittelkontaminationen zu verhindern, haben die meisten Lebensmittelunternehmen Lebensmittelsicherheits-Managementsysteme (FSMS) basierend auf den HACCP-Prinzipien (Hazard Analysis and Critical Control Point) implementiert. Dies wird sich in den kommenden Jahren positiv auf den globalen Markt für Lebensmitteldiagnostik auswirken.