Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den gesamten Markt für Medizinprodukte , wobei mehrere Segmente weitreichende Auswirkungen zu verzeichnen hatten. Während der Pandemie waren Beatmungsgeräte, die für COVID-19-Patienten in kritischen Situationen lebenswichtig sind, stark gefragt. Medtronic steigerte die Beatmungsleistung bis März 2020 um mehr als 40 %. Dies wirkte sich während der Pandemie auf das Wachstum der Medizinprodukte aus. Während der ersten Phase der COVID-19-Pandemie im Jahr 2020 stieg die Nachfrage nach Überwachungsgeräten wie Blutdruckmessgeräten und Temperaturmessgeräten sprunghaft an, da wichtige Faktoren zur Erkennung des Virus berücksichtigt werden mussten.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-medical-devices-market

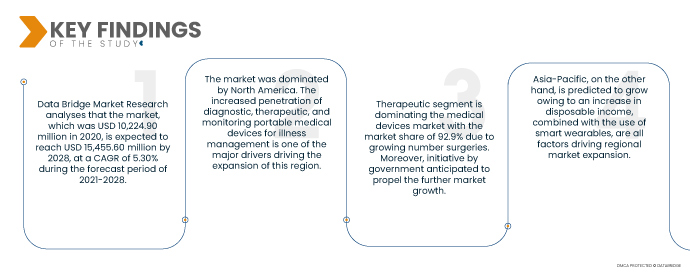

Data Bridge Market Research analysiert, dass der Markt, der im Jahr 2020 10.224,90 Millionen USD betrug, bis 2028 voraussichtlich 15.455,60 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum 2021–2028 entspricht. Steigende Gesundheitsausgaben haben erhebliche Auswirkungen auf die Entwicklung neuer Diagnosetests und chirurgischer Instrumente. Daher sind hohe Gesundheitsausgaben ein positiver Wachstumstreiber für den Markt für Medizinprodukte. Die zunehmenden negativen Auswirkungen medizinischer Geräte wirken sich hemmend auf die Nachfrage aus. Die Einführung neuer Produkte bietet Marktteilnehmern im Bereich Medizinprodukte ein enormes Potenzial, ihr Geschäftswachstum zu beschleunigen.

Die zunehmende Verbreitung chronischer Krankheiten dürfte das Marktwachstum ankurbeln

Die weltweite Alterung der Bevölkerung, die Zunahme chronischer Erkrankungen sowie die Nachfrage nach heimbasierten Überwachungsgeräten treiben das Marktwachstum voran. Laut dem Jahresbericht 2022 der American Cancer Society lag die erwartete Zahl neuer Krebsfälle in den USA bei rund 1,9 Millionen, und über 500.000 Menschen im Land litten an einer schweren Erkrankung, die zum Krebstod führte. Aufgrund der hohen erwarteten Krebsinzidenz und der hohen Sterblichkeitsrate würde der Einsatz von Gesundheitsüberwachungstechnologien in der betroffenen Bevölkerung zunehmen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2021 bis 2028

|

Basisjahr

|

2020

|

Historische Jahre

|

2019 (Anpassbar auf 2013–2018)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Produkt (Beatmungsgerät, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte, CPAP/BIPAP), Modus (tragbar, Tischgerät, Standalone), Anwendung (Diagnostik und Therapie), Einrichtung (groß, klein und mittel), Endbenutzer (Krankenhaus, ambulante Operationszentren, Fachkliniken, Langzeitpflegezentren, Rehabilitationszentren, Einrichtungen für die häusliche Pflege), Vertriebskanal (Direktvertrieb, Drittanbieter)

|

Abgedeckte Länder

|

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika

|

Abgedeckte Marktteilnehmer

|

GE Healthcare (USA), Koninklijke Philips NV (Niederlande), Medtronic (Irland), Drägerwerk AG & Co. KGaA (Deutschland), VYAIRE (USA), Getinge AB (Schweden), Smiths Medical Inc. (USA), NDD Medical Technologies (USA), ResMed (USA), Invacare Corporation (USA), Teijin Limited (Japan), Inogen, Inc. (USA), Teleflex Incorporated (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), MGC Diagnostics Corporation (USA), Midmark Corporation (USA), CAIRE Inc. (USA), GCE Group (Schweden), Fisher & Paykel Healthcare Limited (Neuseeland), Schiller (Schweiz)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen

|

Segmentanalyse:

Der globale Markt für medizinische Geräte ist in sechs wichtige Segmente unterteilt, die auf Produkt, Modus, Anwendung, Einrichtung, Endbenutzer und Vertriebskanal basieren.

- Der Markt für Medizinprodukte ist produktbezogen in Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP unterteilt. Das Segment Beatmungsgeräte dominiert den Markt mit einem Marktanteil von 56,0 %, da viele Patienten an Atemwegserkrankungen und COVID-19 leiden.

- Der Markt für Medizinprodukte ist nach Modell in tragbare, Tisch- und Standgeräte unterteilt. Das Segment der tragbaren Geräte dominiert den Markt mit einem Marktanteil von 50,9 % aufgrund der steigenden Nachfrage nach hochmodernen und effizienten medizinischen Behandlungsgeräten.

- Der Markt für Medizinprodukte ist je nach Anwendung in diagnostische und therapeutische Anwendungen unterteilt. Das therapeutische Segment dominiert den Markt mit einem Marktanteil von 92,9 % aufgrund der steigenden Anzahl chirurgischer Eingriffe. Darüber hinaus wird erwartet, dass staatliche Initiativen das weitere Marktwachstum vorantreiben.

- Der Markt für Medizinprodukte wird nach Ausstattung in große, kleine und mittlere Unternehmen unterteilt. Das große Segment dominiert den Markt mit einem Marktanteil von 55,3 % aufgrund der weltweit steigenden Zahl finanzkräftiger Krankenhäuser. Ein weiterer treibender Faktor ist die steigende Nachfrage nach verschiedenen Medizinprodukten.

- Der Markt für Medizinprodukte ist nach Endverbraucher segmentiert in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Langzeitpflegezentren, Rehabilitationszentren und häusliche Pflegeeinrichtungen. Das Krankenhaussegment dominiert den Markt für Medizinprodukte mit einem Marktanteil von 30,6 %, da die meisten Patienten an COVID-19 erkrankt sind und daher im Krankenhaus untersucht werden, um eine angemessene Diagnose und Behandlung zu erhalten.

Das Krankenhaussegment wird das Endverbrauchersegment des Marktes für medizinische Geräte dominieren

Das Krankenhaussegment wird sich als dominierendes Endverbrauchersegment herauskristallisieren. Dies liegt an der wachsenden Zahl von Krankenhäusern auf dem Markt, insbesondere in Entwicklungsländern. Darüber hinaus werden das Wachstum und die Ausweitung der Forschungs- und Entwicklungsdienstleistungen auf globaler Ebene das Wachstum dieses Segments weiter fördern.

- Der globale Markt für Medizinprodukte ist nach Vertriebskanälen in Direktvertrieb und Drittanbieter segmentiert. Das Apothekensegment dominiert den Markt für Medizinprodukte mit einem Marktanteil von 41,77 % aufgrund der vollständigen Kontrolle über den Verkaufs- und Umsatzprozess und der direkten Interaktion mit den Kunden. Das Segment wächst aufgrund der steigenden Zahl von Krankenhäusern in Industrie- und Entwicklungsländern.

Das Apothekensegment wird das Vertriebskanalsegment des Marktes für Medizinprodukte dominieren

Das Apothekensegment wird sich als dominierendes Segment im Vertriebskanal herauskristallisieren. Dies ist auf die zunehmende Zahl von Infrastrukturentwicklungsaktivitäten im Markt, insbesondere in den Entwicklungsländern, zurückzuführen. Darüber hinaus wird das Wachstum und die Expansion der Gesundheitsbranche weltweit das Wachstum dieses Segments weiter fördern.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Marktteilnehmer an: GE Healthcare (USA), Koninklijke Philips NV (Niederlande), Medtronic (Irland), Drägerwerk AG & Co. KGaA (Deutschland), VYAIRE (USA), Getinge AB (Schweden), Smiths Medical Inc. (USA), NDD Medical Technologies (USA), ResMed (USA), Invacare Corporation (USA), Teijin Limited (Japan), Inogen, Inc. (USA), Teleflex Incorporated (USA), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China), MGC Diagnostics Corporation (USA), Midmark Corporation (USA), CAIRE Inc. (USA), GCE Group (Schweden), Fisher & Paykel Healthcare Limited (Neuseeland), Schiller (Schweiz).

Marktentwicklung

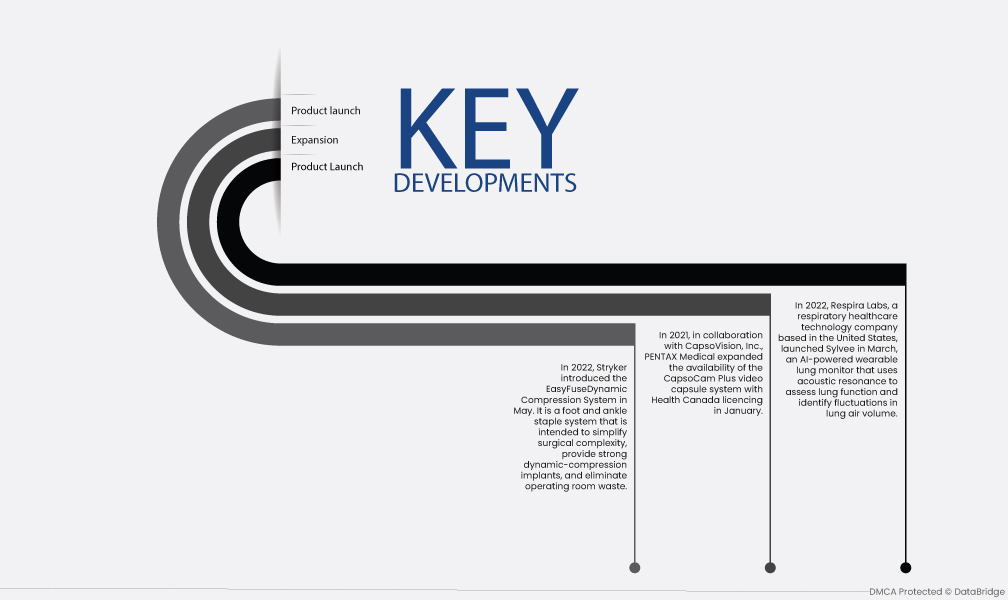

- Im Mai 2022 stellte Stryker das EasyFuseDynamic Compression System vor. Es handelt sich um ein Klammersystem für Fuß und Knöchel, das chirurgische Eingriffe vereinfachen, starke dynamische Kompressionsimplantate liefern und die Verschwendung im Operationssaal reduzieren soll.

- Im Jahr 2021 erweiterte PENTAX Medical in Zusammenarbeit mit CapsoVision, Inc. die Verfügbarkeit des Videokapselsystems CapsoCam Plus mit der im Januar erteilten Lizenz von Health Canada. Diese Produkterweiterung ermöglicht es berechtigten Patienten, das Dünndarmkapselendoskop CapsoCam Plus während der COVID-19-Pandemie zu Hause anzuwenden. Dies ermöglicht eine vollständig ferngesteuerte Kapselendoskopie und macht persönliche Interaktionen zwischen Ärzten und Patienten effektiv überflüssig.

- Im März 2022 brachte Respira Labs, ein US-amerikanisches Unternehmen für Atemwegstechnologie, Sylvee auf den Markt, einen KI-gestützten tragbaren Lungenmonitor, der mithilfe akustischer Resonanz die Lungenfunktion beurteilt und Schwankungen des Lungenluftvolumens erkennt. Er kann helfen, chronisch obstruktive Lungenerkrankungen (COPD), Asthma und COVID-19 frühzeitig zu erkennen und zu behandeln.

Regionale Analyse

Geografisch betrachtet sind dies die folgenden Länder, die im Marktbericht abgedeckt sind: USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist im Prognosezeitraum 2021-2028 die dominierende Region auf dem Markt für Medizinprodukte

Der Markt wird von Nordamerika dominiert. Die zunehmende Verbreitung tragbarer medizinischer Geräte zur Diagnose, Therapie und Überwachung von Krankheiten ist einer der Haupttreiber für das Wachstum dieser Region. Die steigende Belastung durch chronische Krankheiten und die alternde Bevölkerung treiben den Markt zusätzlich an.

Der asiatisch-pazifische Raum wird im Prognosezeitraum 2021–2028 voraussichtlich die am schnellsten wachsende Region auf dem Markt für Medizinprodukte sein.

Im asiatisch-pazifischen Raum hingegen wird im Prognosezeitraum ein rasantes Wachstum prognostiziert. Der Anstieg der älteren Bevölkerung, die zunehmende Verbreitung von Diabetes, die steigende Zahl von Herzerkrankungen und ein Anstieg des verfügbaren Einkommens sowie die Nutzung intelligenter Wearables sind allesamt Faktoren, die das regionale Marktwachstum vorantreiben.

Für detailliertere Informationen zum Marktbericht für medizinische Geräte klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-medical-devices-market