Integrierte Versorgungsnetzwerke (IDNs) sind Gesundheitssysteme, die verschiedene medizinische Einrichtungen wie Krankenhäuser, Kliniken und Hausärzte vereinen, um eine koordinierte Patientenversorgung zu gewährleisten. Sie bieten einen zentralen Zugriff auf Patientendaten und gewährleisten so zeitnahe und fundierte Entscheidungen. IDNs rationalisieren Verwaltungsprozesse, optimieren die Ressourcenverteilung und verbessern die Patientenergebnisse. Zu ihren Anwendungsgebieten gehören das Bevölkerungsgesundheitsmanagement, die Verbesserung der Versorgungsqualität und eine kosteneffiziente Gesundheitsversorgung. IDNs spielen eine entscheidende Rolle in wertorientierten Versorgungsmodellen, da sie das Wohlbefinden der Patienten in den Vordergrund stellen und sich auf präventive und ganzheitliche Gesundheitsversorgung konzentrieren.

Den vollständigen Bericht finden Sie unter https://www.databridgemarketresearch.com/reports/us-integrated-delivery-network-market

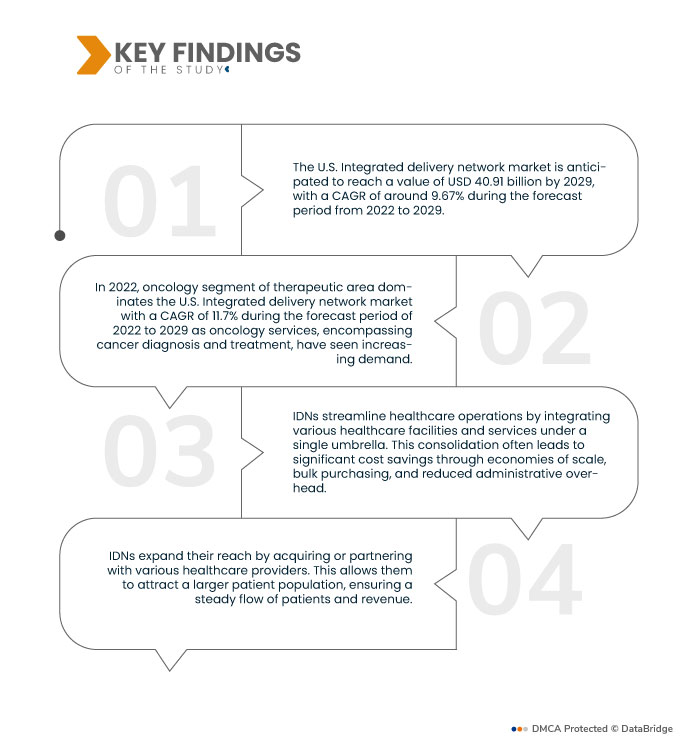

Data Bridge Market Research analysiert, dass der US-Markt für integrierte Versorgungsnetzwerke im Jahr 2021 einen Wert von 19,55 Milliarden US-Dollar hat und bis 2029 voraussichtlich 40,91 Milliarden US-Dollar erreichen wird. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,67 % im Prognosezeitraum von 2022 bis 2029. IDNs konzentrieren sich auf die Bereitstellung einer qualitativ hochwertigen, koordinierten Versorgung. Durch den Austausch von Patienteninformationen und die Standardisierung von Behandlungsprotokollen im gesamten Netzwerk können sie die Behandlungsergebnisse verbessern und medizinische Fehler reduzieren.

Wichtigste Ergebnisse der Studie

Es wird erwartet, dass die wertorientierte Versorgung das Marktwachstum vorantreiben wird

Der Übergang zu einer wertorientierten Versorgung stellt das Patientenwohl in den Vordergrund und überlagert den traditionellen gebührenbasierten Ansatz. Integrierte Versorgungsnetzwerke (IDN) eignen sich ideal für diesen Wandel, da sie die Koordination der Versorgung zwischen verschiedenen Gesundheitsdienstleistern optimieren. Durch den Austausch von Patienteninformationen und die Einhaltung standardisierter Behandlungsprotokolle verbessern IDN die Qualität und die Ergebnisse der Versorgung. Dieser patientenzentrierte Fokus steht im Einklang mit dem wertorientierten Modell und stellt sicher, dass Patienten eine ganzheitliche, effiziente und effektive Versorgung erhalten, die letztendlich zu mehr Gesundheit und Wohlbefinden führt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2022 bis 2029

|

Basisjahr

|

2021

|

Historische Jahre

|

2020 (Anpassbar auf 2014–2019)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Servicetyp (Vertikale Integration, Horizontale Integration), Typ (Akutversorgung, Primärversorgung, Langzeitpflege, Fachkliniken, häusliche Pflegedienste, Sonstiges), Therapiebereich (Onkologie, interventionelle Kardiologie, Typ-2-Diabetes, Hypercholesterinämie, chronisch obstruktive Lungenerkrankung , Parkinson-Krankheit, Psoriasis , Orthopädie, plastische Chirurgie, Sonstiges), Endnutzer (Gesundheitseinrichtungen, Einkaufsgemeinschaften, Pharmaunternehmen, Medizintechnikunternehmen)

|

Abgedeckte Länder

|

LAUS

|

Abgedeckte Marktteilnehmer

|

CommonSpirit Health (USA), Ascension (USA), Providence (USA), TH Medical (USA), Trinity Health (USA), Regents of the University of California (USA), Universal Health Services, Inc. (USA), CHSPSC, LLC. (USA), Northwell Health (USA), UPMC HEALTH PLAN, INC. (USA), Cleveland Clinic (USA), Baylor Scott & White Health (USA), NewYork-Presbyterian Hospital (USA), Sutter Health (USA), Adventist Health (USA)

|

Im Bericht behandelte Datenpunkte

|

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse:

Der US-Markt für integrierte Liefernetzwerke ist nach Serviceart, Typ, Therapiebereich und Endbenutzer segmentiert.

- Der US-Markt für integrierte Liefernetzwerke ist nach Serviceart in vertikale und horizontale Integration segmentiert. Im Jahr 2022 dominiert das Segment der vertikalen Integration den US-Markt für integrierte Liefernetzwerke mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % im Prognosezeitraum von 2022 bis 2029. Dazu gehören Gesundheitsorganisationen, die verschiedene Komponenten des Versorgungskontinuums besitzen, darunter Krankenhäuser, Kliniken und sogar Versicherungsanbieter.

Im Jahr 2022 dominiert das Segment der vertikalen Integration den US- Markt für integrierte Liefernetzwerke mit einer CAGR von 11,1 % im Prognosezeitraum von 2022 bis 2029

Im Jahr 2022 dominiert das Segment der vertikalen Integration den US-Markt für integrierte Versorgungsnetzwerke mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % im Prognosezeitraum von 2022 bis 2029. Durch die Kontrolle dieser Elemente können IDNs Abläufe rationalisieren, die Versorgungskoordination verbessern und Kosten senken. Dieses integrierte Modell entspricht dem Branchentrend hin zu einer wertorientierten Versorgung und ermöglicht es IDNs, sich auf Qualitätsergebnisse, Patientenzufriedenheit und Kosteneffizienz zu konzentrieren, was letztendlich ihr Wachstum und ihren Einfluss im Gesundheitssektor fördert.

- Der US-Markt für integrierte Versorgungsnetze ist nach Typ in Akutversorgung, Primärversorgung, Langzeitpflege, Fachkliniken, häusliche Pflege und weitere Bereiche unterteilt. Im Jahr 2022 dominiert das Segment Akutversorgung den US-Markt für integrierte Versorgungsnetze mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum von 2022 bis 2029, da Akutversorgungseinrichtungen wie Krankenhäuser eine zentrale Rolle bei der Bereitstellung wichtiger medizinischer Leistungen spielen.

- Der US-Markt für integrierte Versorgungsnetze ist nach Therapiebereichen in Onkologie, interventionelle Kardiologie, Typ-2-Diabetes, Hypercholesterinämie, chronisch obstruktive Lungenerkrankung, Parkinson , Psoriasis, Orthopädie, plastische Chirurgie und weitere Bereiche unterteilt. Im Jahr 2022 dominiert das Onkologiesegment den US-Markt für integrierte Versorgungsnetze mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % im Prognosezeitraum von 2022 bis 2029, da die Nachfrage nach onkologischen Dienstleistungen, die Krebsdiagnose und -behandlung umfassen, steigt.

Im Jahr 2022 wird das Onkologiesegment den US- Markt für integrierte Versorgungsnetzwerke mit einer CAGR von 11,7 % im Prognosezeitraum von 2022 bis 2029 dominieren

Im Jahr 2022 wird das Onkologiesegment den US-Markt für integrierte Versorgungsnetze mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % im Prognosezeitraum von 2022 bis 2029 dominieren, da IDNs ihr Onkologieangebot strategisch erweitern, um dieser Nachfrage gerecht zu werden und eine umfassende, spezialisierte Versorgung zu gewährleisten. Da Krebs ein weit verbreitetes Gesundheitsproblem darstellt, können IDNs mit herausragender onkologischer Versorgung eher Patienten gewinnen, Partnerschaften aufbauen und sich einen bedeutenden Anteil am Gesundheitsmarkt sichern, was zu ihrem Gesamtwachstum und ihrer Bekanntheit beiträgt.

- Der US-Markt für integrierte Versorgungsnetze ist nach Endnutzern in Gesundheitseinrichtungen, Einkaufsgemeinschaften, Pharmaunternehmen und Medizintechnikunternehmen segmentiert. Im Jahr 2022 wird das Segment der Gesundheitseinrichtungen den US-Markt für integrierte Versorgungsnetze mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum von 2022 bis 2029 dominieren, da Gesundheitseinrichtungen wie Krankenhäuser, Kliniken und Fachzentren maßgeblichen Einfluss auf das Wachstum des Marktes für integrierte Versorgungsnetze (IDN) haben. Diese Einrichtungen bilden das Rückgrat der IDNs und dienen als primäre Anlaufstellen für die Patientenversorgung.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem US-Markt für integrierte Liefernetzwerke an: CommonSpirit Health (USA), Ascension (USA), Providence (USA), TH Medical (USA), Trinity Health (USA), Regents of the University of California (USA), Universal Health Services, Inc. (USA), CHSPSC, LLC. (USA), Northwell Health (USA)

Marktentwicklungen

- Im Februar 2020 gab TH Medical, ein integriertes Versorgungsnetzwerk mit 65 Akut- und Spezialkliniken, die Übernahme der medizinischen Zentren Good Samaritan und St. Mary's bekannt. Ziel des Unternehmens ist es, die Infrastruktur zu verbessern und die Patienten- und Ärztezufriedenheit an diesen Standorten zu steigern. Dieser strategische Schritt dürfte zu mehr Krankenhauseinweisungen führen und letztlich die Gesamtrentabilität des Unternehmens steigern.

- Im Februar 2020 gab HCA Healthcare Inc. seine Absicht bekannt, im Pearland Town Center ein Schulungszentrum mit einer beeindruckenden Fläche von 4.500 Quadratmetern zu errichten, das Anfang 2021 seinen Betrieb aufnehmen soll. Diese Initiative unterstreicht das Engagement des Unternehmens, seine Schulungsressourcen zu verbessern und rund 7.000 Pflegekräften Zugang zu fortlaufender klinischer Aus- und Weiterbildung zu ermöglichen.

Für detailliertere Informationen zum Marktbericht zum integrierten Liefernetzwerk in den USA klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-integrated-delivery-network-market