Asia Pacific Single Use Medical Devices Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.14 Billion

USD

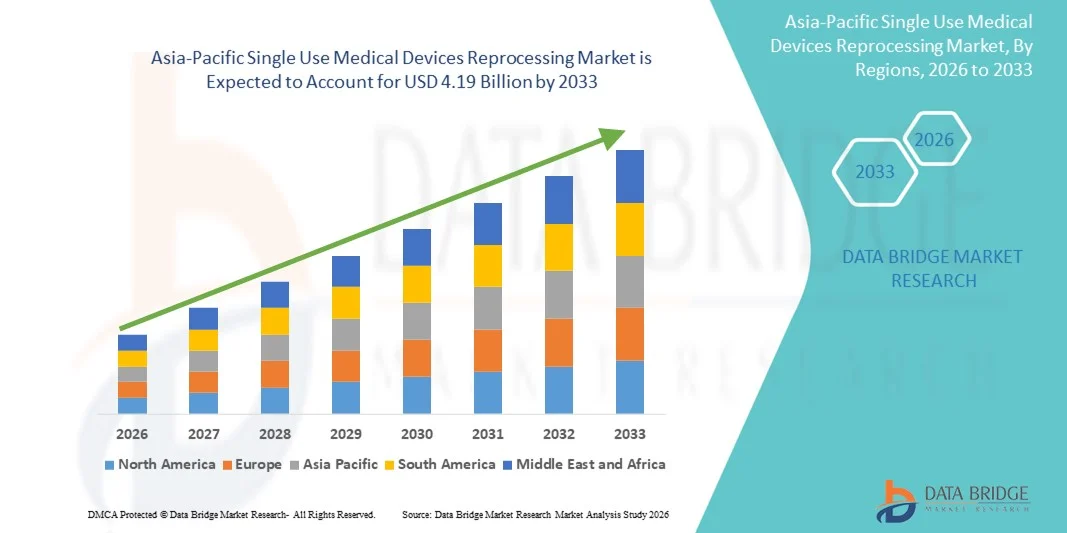

4.19 Billion

2025

2033

USD

1.14 Billion

USD

4.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 4.19 Billion | |

| % | |

|

Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten im asiatisch-pazifischen Raum nach Produkttyp (Medizinprodukte der Klasse I und II), Preisklasse (hochpreisig und niedrigpreisig/günstig), Anwendung ( Allgemeinchirurgie , Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und Sonstige), Art (intern und extern), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige), Vertriebskanal (B2B und B2C) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

- Der Markt für die Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung kosteneffizienter und nachhaltiger Gesundheitspraktiken sowie durch technologische Fortschritte bei der Sterilisation und Aufbereitung von Medizinprodukten getrieben, was zu einer verbesserten betrieblichen Effizienz und Patientensicherheit in Krankenhäusern, Kliniken und Diagnosezentren führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach der Reduzierung von medizinischen Abfällen, der Senkung der Gesundheitskosten und der Gewährleistung der Einhaltung regulatorischer Standards für die Gerätesicherheit die Nutzung von Lösungen zur Wiederaufbereitung von Einweg-Medizinprodukten und trägt damit maßgeblich zum Wachstum des gesamten Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten bei.

Marktanalyse für die Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

- Lösungen zur Wiederaufbereitung von Einweg-Medizinprodukten, die eine sichere, kostengünstige und gesetzeskonforme Wiederaufbereitung dieser Produkte ermöglichen, gewinnen in modernen Gesundheitssystemen aufgrund steigender Gesundheitskosten, regulatorischer Vorgaben und der Notwendigkeit, medizinische Abfälle zu reduzieren, zunehmend an Bedeutung.

- Das Marktwachstum wird primär durch Fortschritte bei Sterilisations- und Aufbereitungstechnologien, die zunehmende Anwendung nachhaltiger Gesundheitspraktiken und das wachsende Bewusstsein von Krankenhäusern und Kliniken für Patientensicherheit und die Einhaltung gesetzlicher Vorschriften angetrieben.

- China dominierte den Markt für die Wiederaufbereitung von Einweg-Medizinprodukten mit einem Umsatzanteil von rund 37,8 % im Jahr 2025. Dies ist auf eine umfangreiche Gesundheitsinfrastruktur, hohe Patientenzahlen, staatliche Initiativen zur Modernisierung von Krankenhäusern und die starke Verbreitung fortschrittlicher Aufbereitungstechnologien zurückzuführen.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch expandierende Krankenhausnetze, steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für Infektionskontrolle und die wachsende Nutzung von Aufbereitungslösungen in städtischen und halbstädtischen Gebieten.

- Das Segment „In-House“ dominierte 2025 mit einem Marktanteil von 55,1 % und erzielte damit den größten Umsatz, da Krankenhäuser die direkte Überwachung der Aufbereitungsprozesse bevorzugen, um Qualität, Compliance und schnellere Bearbeitungszeiten zu gewährleisten.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten

|

Attribute |

Wiederaufbereitung von medizinischen Einwegprodukten: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• Stryker Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten

Technologische Fortschritte und Fokus auf Sicherheit bei der Wiederaufbereitung von medizinischen Einwegprodukten

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten ist die Anwendung fortschrittlicher Sterilisations-, Reinigungs- und Validierungstechnologien, um eine sichere und effektive Wiederverwendung von Einweg-Medizinprodukten zu gewährleisten.

- Beispielsweise implementierte Stryker India im Juni 2024 ein automatisiertes Aufbereitungssystem in seinen Fachkliniken, wodurch menschliche Fehler reduziert und die Sterilisationseffizienz in den chirurgischen Abteilungen verbessert wurde.

- Es wird zunehmend Wert auf umweltfreundliche und kostengünstige Aufbereitungsverfahren gelegt, darunter Niedertemperatur-Sterilisationstechniken und Systeme zur Rückverfolgung von Einwegartikeln, die die Umweltbelastung minimieren und gleichzeitig die Patientensicherheit erhöhen.

- Standardisierungsinitiativen und Rahmenbedingungen für die Einhaltung regulatorischer Vorgaben prägen die Entwicklung von Aufbereitungsprotokollen und gewährleisten die Einhaltung internationaler Standards wie ISO 13485 und FDA-Richtlinien.

- Der Trend hin zu ausgefeilteren, effizienteren und sichereren Aufbereitungslösungen fördert deren Einführung in Krankenhäusern, Diagnosezentren und chirurgischen Einrichtungen und ermöglicht es Gesundheitsdienstleistern, medizinische Abfälle und Betriebskosten zu reduzieren.

Marktdynamik der Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach Kostensenkung und effizienten Abläufen im Gesundheitswesen

- Die steigenden Gesundheitsausgaben im asiatisch-pazifischen Raum, verbunden mit dem Bedarf an optimierter betrieblicher Effizienz in Krankenhäusern, sind ein wichtiger Treiber für den Markt für die Wiederaufbereitung von Einweg-Medizinprodukten.

- Beispielsweise modernisierte Fortis Healthcare in Indien im März 2025 seine chirurgischen Abteilungen mit fortschrittlichen Aufbereitungsanlagen und erzielte dadurch eine Senkung der Gerätebeschaffungskosten um 20 %, während gleichzeitig die Einhaltung der Sterilisationsstandards sichergestellt wurde.

- Gesundheitsdienstleister stehen unter Druck, steigende medizinische Kosten zu bewältigen und gleichzeitig hohe Standards in der Patientenversorgung aufrechtzuerhalten, wodurch die Wiederaufbereitung von Einweggeräten zu einer attraktiven Lösung wird.

- Darüber hinaus treibt die wachsende Zahl chirurgischer Eingriffe und diagnostischer Interventionen in der Region die Nachfrage nach zuverlässigen, sicheren und schnellen Aufbereitungslösungen an, um den betrieblichen Anforderungen gerecht zu werden.

- Das wachsende Bewusstsein für ökologische Nachhaltigkeit motiviert Gesundheitseinrichtungen zudem dazu, Aufbereitungstechnologien einzuführen, die medizinische Abfälle reduzieren und die Ressourcennutzung verbessern.

Zurückhaltung/Herausforderung

Strenge Einhaltung gesetzlicher Vorschriften und Kontaminationsrisiko

- Strenge regulatorische Anforderungen in verschiedenen Ländern der Asien-Pazifik-Region, wie beispielsweise die der FDA, TGA und der nationalen Gesundheitsbehörden, stellen eine Herausforderung für die breite Akzeptanz der Wiederaufbereitung von Einweg-Medizinprodukten dar.

- Beispielsweise verschob im August 2024 ein privates Krankenhausnetzwerk in Malaysia die Einführung eines neuen Aufbereitungssystems aufgrund von Verzögerungen bei der Erlangung der Zertifizierung durch das Gesundheitsministerium und der Durchführung obligatorischer Konformitätsprüfungen.

- Das Risiko einer Kontamination oder Infektion aufgrund unsachgemäßer Aufbereitung bleibt ein kritisches Problem, das die Patientensicherheit beeinträchtigen und die Akzeptanz einschränken kann.

- Hohe Investitionskosten für moderne Aufbereitungsanlagen und laufende Wartungskosten können für kleinere Gesundheitsdienstleister oder Kliniken in Entwicklungsländern ein Hindernis darstellen.

- Ein Mangel an geschultem Personal, das standardisierte Aufbereitungsverfahren durchführen kann, könnte das Marktwachstum weiter verlangsamen.

- Die Bewältigung dieser Herausforderungen durch fundierte Schulungsprogramme, kosteneffiziente Lösungen und klare regulatorische Vorgaben ist für ein nachhaltiges Wachstum des Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten unerlässlich.

Umfang des Marktes für die Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Preisspanne, Anwendung, Art, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für die Aufbereitung von Einweg-Medizinprodukten im asiatisch-pazifischen Raum in Klasse-I- und Klasse-II-Produkte unterteilt. Das Segment der Klasse-I-Produkte dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil. Dies ist auf den hohen Verbrauch von Produkten wie Spritzen, Kathetern, Handschuhen und Kanülen im medizinischen Alltag zurückzuführen. Diese Produkte sind einfacher konstruiert, leichter zu sterilisieren und bergen ein geringeres Risiko bei der Aufbereitung. Dies hat zu einer breiten Anwendung in Krankenhäusern und ambulanten Operationszentren in China, Indien, Japan und Australien geführt. Die regulatorischen Rahmenbedingungen in diesen Ländern unterstützen zunehmend sichere Aufbereitungsverfahren und steigern so die Nachfrage zusätzlich. Krankenhäuser bevorzugen die Aufbereitung von Klasse-I-Produkten auch, um Betriebskosten zu senken und Abfall effektiv zu entsorgen. Technologische Fortschritte bei Sterilisationsverfahren, Qualitätskontrollprotokollen und Rückverfolgbarkeitssystemen haben die Sicherheit erhöht und damit das Vertrauen der Anwender gestärkt. Darüber hinaus ermöglicht die Aufbereitung von Klasse-I-Produkten Gesundheitsdienstleistern ein nachhaltiges Management ihrer Produktbestände unter Einhaltung internationaler Sicherheitsstandards.

Das Segment der Medizinprodukte der Klasse II wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Hochrisiko-Geräten wie Endoskopen, Beatmungsgeräten, chirurgischen Klammergeräten und implantierbaren Instrumenten, die strenge Sterilisations- und Validierungsverfahren erfordern. Krankenhäuser und chirurgische Zentren lagern die Aufbereitung von Medizinprodukten der Klasse II zunehmend an zertifizierte Drittanbieter aus, um die Einhaltung der Sicherheitsvorschriften zu gewährleisten und den betrieblichen Aufwand zu reduzieren. Die Expansion von Fachkliniken und Privatkliniken in Indien, China und Südostasien trägt ebenso zum Wachstum bei wie Verbesserungen in der Aufbereitungstechnologie, automatisierte Sterilisationssysteme und Echtzeit-Überwachungslösungen. Das steigende Bewusstsein für Patientensicherheit und Kostensenkung in den Lieferketten des Gesundheitswesens fördert die Nutzung der Aufbereitung von Medizinprodukten der Klasse II zusätzlich und unterstützt so das langfristige Marktwachstum im asiatisch-pazifischen Raum.

- Nach Preisspanne

Basierend auf der Preisspanne ist der Markt in das Premium- und das Niedrig-/Economy-Segment unterteilt. Das Premium-Segment erzielte 2025 mit 51,2 % den größten Marktanteil. Treiber dieses Wachstums ist die Aufbereitung von hochentwickelten Medizinprodukten wie Herzkathetern, Arthroskopieinstrumenten und Anästhesieinstrumenten, die eine sorgfältige Handhabung, strenge Sterilisationsprotokolle und die Einhaltung regulatorischer Standards erfordern. Krankenhäuser in städtischen und stadtnahen Gebieten Japans, Chinas, Südkoreas und Australiens bevorzugen die Premium-Aufbereitung für hochwertige Instrumente, da sie deren Lebensdauer verlängert, die Kosten für häufige Ersatzbeschaffungen reduziert und medizinischen Abfall minimiert. Die hohe Akzeptanz ist zudem auf umfangreiche Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für Infektionsprävention und steigende Patientenerwartungen an sichere und zuverlässige medizinische Eingriffe zurückzuführen. Strategische Partnerschaften zwischen Krankenhäusern und Aufbereitungsdienstleistern festigen die Marktführerschaft des Premium-Segments zusätzlich.

Das Segment der kostengünstigen Medizinprodukte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage von Krankenhäusern im ländlichen Raum, kleineren Kliniken und kostenbewussten Gesundheitsdienstleistern in Indien, Indonesien und Vietnam. Kostengünstige Medizinprodukte wie Basiskatheter, Spritzen und Handschuhe werden zunehmend wiederaufbereitet, um die Betriebskosten zu senken und gleichzeitig die lokalen Sicherheitsvorschriften einzuhalten. Das wachsende Bewusstsein für nachhaltige Gesundheitspraktiken, kombiniert mit dem Wachstum ambulanter Versorgungszentren und kleinerer OP-Abteilungen, fördert die Nutzung kostengünstiger Aufbereitungslösungen. Technologische Fortschritte bei der Sterilisation und Prozessvalidierung haben die Wiederaufbereitung kostengünstiger Medizinprodukte sicherer und effizienter gemacht und tragen so zum rasanten Marktwachstum bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Allgemeinchirurgie, Anästhesie, Arthroskopie & Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und Sonstige unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 48,9 % den größten Umsatzanteil. Dies ist auf den routinemäßigen und häufigen Einsatz von Einweginstrumenten in der Chirurgie zurückzuführen, darunter Skalpelle, OP-Handschuhe, Nahtmaterial und Standardkatheter. Krankenhäuser und OP-Zentren in Japan, China, Indien und Australien priorisieren die Aufbereitung von Instrumenten für die Allgemeinchirurgie, um Kosten zu minimieren und gleichzeitig Qualität und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Diese Entwicklung wird zudem durch die steigende Anzahl chirurgischer Eingriffe, wachsende Patientenzahlen und den Ausbau des Gesundheitswesens in städtischen Gebieten vorangetrieben. Technologische Fortschritte bei Sterilisations- und automatisierten Aufbereitungsanlagen verbessern die Effizienz, Genauigkeit und Sicherheit der Aufbereitung von Instrumenten für die Allgemeinchirurgie und tragen so weiter zur Umsatzführerschaft bei.

Das Segment Arthroskopie und Orthopädische Chirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, Sportverletzungen und die alternde Bevölkerung im asiatisch-pazifischen Raum. Medizinprodukte wie Arthroskope, Gelenkersatzinstrumente und orthopädische Werkzeuge erfordern eine sorgfältige Aufbereitung, um ihre Funktionsfähigkeit und Patientensicherheit zu gewährleisten. Krankenhäuser und Fachkliniken lagern die komplexe Aufbereitung zunehmend aus und nutzen dabei fortschrittliche Sterilisationsverfahren und automatisierte Arbeitsabläufe. Der Ausbau privater Gesundheitsnetzwerke in Indien, Südostasien und Südkorea sowie verstärkte staatliche Initiativen zur Förderung einer nachhaltigen Gesundheitsversorgung beflügeln die Nutzung aufbereiteter Medizinprodukte in diesen chirurgischen Anwendungen und sichern so ein rasantes Wachstum in diesem Segment.

- Nach Typ

Basierend auf der Art der Aufbereitung ist der Markt in Inhouse- und Outsourcing-Segment unterteilt. Das Inhouse-Segment dominierte 2025 mit einem Marktanteil von 55,1 %, da Krankenhäuser die direkte Überwachung der Aufbereitungsprozesse bevorzugen, um Qualität, Compliance und schnellere Bearbeitungszeiten zu gewährleisten. Große Krankenhäuser und Fachzentren in China, Japan und Australien profitieren von der Inhouse-Aufbereitung aufgrund der besseren Kontrolle über Sterilisation, Überwachung und Dokumentation. Die Einführung wird zudem durch Kosteneffizienz in Krankenhäusern mit hohem Patientenaufkommen, strenge regulatorische Anforderungen und den Bedarf an schneller Geräteverfügbarkeit vorangetrieben. Die Inhouse-Aufbereitung ermöglicht es Krankenhäusern, standardisierte Protokolle zu implementieren, Fehler zu reduzieren und die Patientensicherheit zu erhöhen, wodurch die Marktführerschaft dieses Segments weiter gefestigt wird.

Das Outsourcing-Segment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Abhängigkeit mittelgroßer Krankenhäuser und ambulanter Operationszentren von externen Dienstleistern. Die ausgelagerte Aufbereitung bietet zertifizierte, skalierbare und kosteneffiziente Lösungen und gewährleistet gleichzeitig die Einhaltung strenger regulatorischer Richtlinien. Länder wie Indien, Südkorea und Südostasien haben aufgrund von Infrastrukturbeschränkungen und steigenden Patientenzahlen ein rasantes Wachstum im Bereich der ausgelagerten Aufbereitung erlebt. Technologische Integration, Automatisierung der Sterilisation und Rückverfolgbarkeitssysteme haben das Outsourcing sicherer und zuverlässiger gemacht und das Wachstum in diesem Segment weiter angekurbelt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Krankenhäuser erzielten 2025 mit 60,3 % den größten Marktanteil, bedingt durch hohe Geräteaufkommen, Routineeingriffe und die strikte Einhaltung der Aufbereitungsvorschriften. Die Akzeptanz ist in städtischen Krankenhäusern in China, Japan und Australien hoch, wo Kostenreduzierung, betriebliche Effizienz und Patientensicherheit höchste Priorität haben. Krankenhäuser implementieren strukturierte Aufbereitungsprotokolle für Medizinprodukte der Klassen I und II, um die Einhaltung der Vorschriften zu gewährleisten und die Lebensdauer der Geräte zu maximieren.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe und die zunehmende Auslagerung der Aufbereitung von Medizinprodukten durch Kliniken, um Investitionskosten zu minimieren und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Private und halbprivate Zentren in Indien, Südkorea und Südostasien nutzen vermehrt externe Aufbereitungsdienste, da diese Kosteneffizienz, technologische Sicherheit und die Einhaltung regulatorischer Vorgaben ermöglichen. Die steigende Nachfrage nach ambulanter Gesundheitsversorgung und die staatliche Förderung nachhaltiger Praktiken beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in B2B und B2C unterteilt. Das B2B-Segment dominierte 2025 mit einem Marktanteil von 66,0 %, da Krankenhäuser und OP-Zentren die Aufbereitung von Medizinprodukten in großen Mengen vorwiegend von zertifizierten Anbietern beziehen, um Qualität, Compliance und betriebliche Effizienz zu gewährleisten. Große Krankenhausketten in China, Japan und Australien bevorzugen vertragliche Vereinbarungen mit Dienstleistern, um eine kontinuierliche Verfügbarkeit von Medizinprodukten und standardisierte Verfahren sicherzustellen. Das B2B-Modell ermöglicht Mengenrabatte, eine optimierte Logistik und eine planbare Versorgung, was für Einrichtungen mit hohem Patientenaufkommen entscheidend ist. Krankenhäuser und Fachzentren profitieren von der persönlichen Kundenbetreuung, Schulungen und dem technischen Support der Anbieter, was die Prozesssicherheit erhöht. Darüber hinaus beinhalten B2B-Vereinbarungen häufig kundenspezifische Sterilisationsprotokolle für Medizinprodukte der Klassen I und II, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Das Modell fördert langfristige Partnerschaften und stärkt das Vertrauen zwischen Krankenhäusern und Aufbereitungsdienstleistern. Die Akzeptanz wird zudem durch den Bedarf an minimalen Betriebsunterbrechungen, der Gewährleistung der Rückverfolgbarkeit von Medizinprodukten und der Einhaltung strenger nationaler und internationaler Vorschriften weiter vorangetrieben. Technologische Integrationen wie automatisierte Nachverfolgung, digitale Audits und IoT-fähige Sterilisationssysteme stärken die Vormachtstellung des B2B-Vertriebskanals in der Asien-Pazifik-Region zusätzlich.

Für das B2C-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind kleinere Kliniken und niedergelassene Ärzte, die verstärkt zertifizierte Aufbereitungsdienstleister beauftragen. Unterstützt wird dieses Wachstum durch ein steigendes Bewusstsein für nachhaltige Gesundheitspraktiken, staatliche Förderprogramme und den einfachen Zugang zu externen Aufbereitungslösungen in Indien, Südostasien und Südkorea. Kleinere Einrichtungen, darunter Fachkliniken und ambulante Zentren, nutzen B2C-Dienstleistungen gerne, um begrenzte Stückzahlen von Medizinprodukten zu verarbeiten, ohne in eine eigene Aufbereitungsinfrastruktur investieren zu müssen. Dieses Modell ermöglicht es den Anbietern, zertifizierte Sterilisationsdienste bedarfsgerecht in Anspruch zu nehmen und so Kapitalaufwand und Betriebsrisiko zu reduzieren. Die zunehmende Nutzung von E-Commerce und digitalen Plattformen im Bereich medizinischer Produkte beschleunigt die Bestellung, Nachverfolgung und Lieferung aufbereiteter Medizinprodukte. Der B2C-Kanal profitiert zudem von flexiblen Preismodellen, Abonnementdiensten und Schulungsangeboten der Anbieter, wodurch Compliance und Qualitätssicherung gewährleistet werden. Da Patientensicherheit und Infektionskontrolle weiterhin hohe Priorität haben, gewinnen B2C-Aufbereitungsdienste an Glaubwürdigkeit und Vertrauen, was zu einer schnellen Akzeptanz in den aufstrebenden Märkten der Asien-Pazifik-Region führt.

Regionale Analyse des Marktes für die Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

- Für den asiatisch-pazifischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten wird im Prognosezeitraum ein robustes Wachstum erwartet.

- Angetrieben durch die steigende Nachfrage im Gesundheitswesen, den Ausbau der Krankenhaus- und Diagnoseinfrastruktur, die zunehmende Nutzung fortschrittlicher Aufbereitungstechnologien und das wachsende Bewusstsein für Infektionsprävention

- Das Marktwachstum wird zudem durch steigende Gesundheitsausgaben und Modernisierungsinitiativen in Schwellenländern wie China und Indien unterstützt.

Einblick in den chinesischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der chinesische Markt für die Aufbereitung von Einweg-Medizinprodukten dominierte 2025 mit einem Umsatzanteil von rund 37,8 % den Gesamtmarkt. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Patientenzahlen, staatliche Initiativen zur Krankenhausmodernisierung und die weitverbreitete Nutzung fortschrittlicher Aufbereitungstechnologien zurückzuführen. Krankenhäuser und Diagnosezentren in der Region schätzen die Effizienz, Kosteneffektivität und Sicherheit von Aufbereitungssystemen für Einweg-Medizinprodukte, da diese eine bessere Infektionskontrolle und eine nachhaltige Nutzung medizinischer Geräte ermöglichen. Diese breite Anwendung wird zusätzlich durch kontinuierliche Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für Infektionsprävention und staatliche Initiativen zur Krankenhausmodernisierung unterstützt, wodurch Aufbereitungslösungen zu einem unverzichtbaren Bestandteil klinischer und diagnostischer Einrichtungen geworden sind.

Einblick in den indischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der indische Markt für die Aufbereitung von Einweg-Medizinprodukten dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind expandierende Krankenhausnetze, steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Infektionsprävention und die zunehmende Nutzung von Aufbereitungslösungen in städtischen und stadtnahen Gebieten. Die Modernisierung von Krankenhäusern und Diagnosezentren sowie die staatliche Förderung von Infektionspräventionsprogrammen beschleunigen das Marktwachstum landesweit.

Marktanteil der Wiederaufbereitung von medizinischen Einwegprodukten im asiatisch-pazifischen Raum

Die Branche für die Wiederaufbereitung von medizinischen Einwegprodukten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker Corporation (USA)

• Getinge AB (Schweden)

• Advanced Sterilization Products (USA)

• 3M Company (USA)

• Tuttnauer Europe (Israel)

• Matachana Group (Spanien)

• Sterigenics International (USA)

• ASP, Inc. (USA)

• MMM Group (Deutschland)

• Johnson & Johnson (USA)

• Becton, Dickinson and Company (USA)

• Olympus Corporation (Japan)

• Wassenburg Medical (Niederlande)

• Medivators (USA)

• Getinge USA (USA)

• STERIS Corporation (USA)

• Sterisafe Solutions (Indien)

• Hirayama Instruments (Japan)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten

- Im Februar 2023 erhielt Northeast Scientific Inc. die FDA-Zulassung (510(k)) für die Wiederaufbereitung des Philips IVUS Eagle Eye Platinum RX Digitalkatheters. Dies ermöglicht Krankenhäusern und Herzkatheterlaboren in den USA die sichere Wiederaufbereitung und Wiederverwendung des zuvor für den Einmalgebrauch bestimmten intravaskulären Ultraschallgeräts. Dadurch werden erhebliche Kosteneinsparungen erzielt und die betriebliche Effizienz gesteigert. Dieser wichtige regulatorische Meilenstein trug dazu bei, den Anwendungsbereich wiederaufbereiteter kardiovaskulärer Medizinprodukte zu erweitern und das Vertrauen der Branche in die sicherheitsgeprüfte Wiederverwendung unter FDA-Aufsicht zu stärken.

- Im März 2023 brachte SterilMed eine neue Produktlinie von Elektrophysiologie-Kathetern mit integrierter RFID-Tracking-Technologie auf den Markt. Diese ermöglicht es Gesundheitsdienstleistern, den Lebenszyklus, die Nutzungshistorie und den Sterilisationsstatus der Geräte in über 120 Einrichtungen in Nordamerika präzise zu überwachen und so das Bestandsmanagement und die Einhaltung von Vorschriften zu verbessern. Die RFID-Integration spiegelt die zunehmende Verbreitung intelligenter Tracking-Technologien in Aufbereitungsprozessen wider, die die Rückverfolgbarkeit und Patientensicherheit erhöhen.

- Im Oktober 2023 eröffnete die Vanguard AG in Deutschland ein vollautomatisiertes Sterilisationszentrum. Dadurch konnte der Durchsatz wiederaufbereiteter Medizinprodukte um rund 35 % gesteigert und der manuelle Arbeitsaufwand um 28 % reduziert werden. Dies unterstreicht die hohen Investitionen in die Automatisierung, um die Aufbereitungsprozesse zu skalieren und die Nachhaltigkeitsziele zu unterstützen. Die Anlage in Deutschland entspricht zudem den EU-Vorschriften zur Reduzierung von Medizinprodukten und zur Stärkung kontrollierter Aufbereitungsverfahren.

- Im Februar 2024 stellte Medline ReNewal eine KI-gestützte Software zur Validierung von Sterilisationsprozessen vor, die von über 45 Krankenhäusern in den USA eingesetzt wird. Dadurch konnten Sterilisationsfehler um 22 % reduziert und die Einhaltung regulatorischer Standards verbessert werden. Gleichzeitig wurde die Echtzeit-Qualitätsprüfung über alle Aufbereitungszyklen hinweg optimiert. Diese Entwicklung unterstreicht die Bedeutung künstlicher Intelligenz für die Validierung komplexer Aufbereitungsprozesse und die Verbesserung der Produktsicherheit.

- Im Juli 2024 implementierte ReNu Medical in 60 ambulanten Operationszentren in Europa eine cloudbasierte Überwachung der Aufbereitung von Medizinprodukten. Dadurch konnten die Lagerverluste um rund 25 % reduziert und die Rückverfolgbarkeit von Medizinprodukten in Echtzeit verbessert werden. Dies markiert einen bedeutenden Schritt hin zur digitalen Integration der Lieferkette in Aufbereitungsprogrammen. Die Nutzung von Cloud-Lösungen verbessert die Datentransparenz und die operative Koordination zwischen Kliniken und externen Dienstleistern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.