Global Agammaglobulinemia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.00 Billion

USD

20.68 Billion

2024

2032

USD

14.00 Billion

USD

20.68 Billion

2024

2032

| 2025 –2032 | |

| USD 14.00 Billion | |

| USD 20.68 Billion | |

| % | |

|

Marktsegmentierung des globalen Agammaglobulinämie-Behandlungsmarktes nach Typ (autosomal-rezessive Agammaglobulinämie, X-chromosomale Agammaglobulinämie mit Wachstumshormonmangel und X-chromosomale Agammaglobulinämie (XLA)), Behandlung (Gammaglobulin und Antibiotika), Verabreichungsweg (oral, intravenös und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Agammaglobulinämie

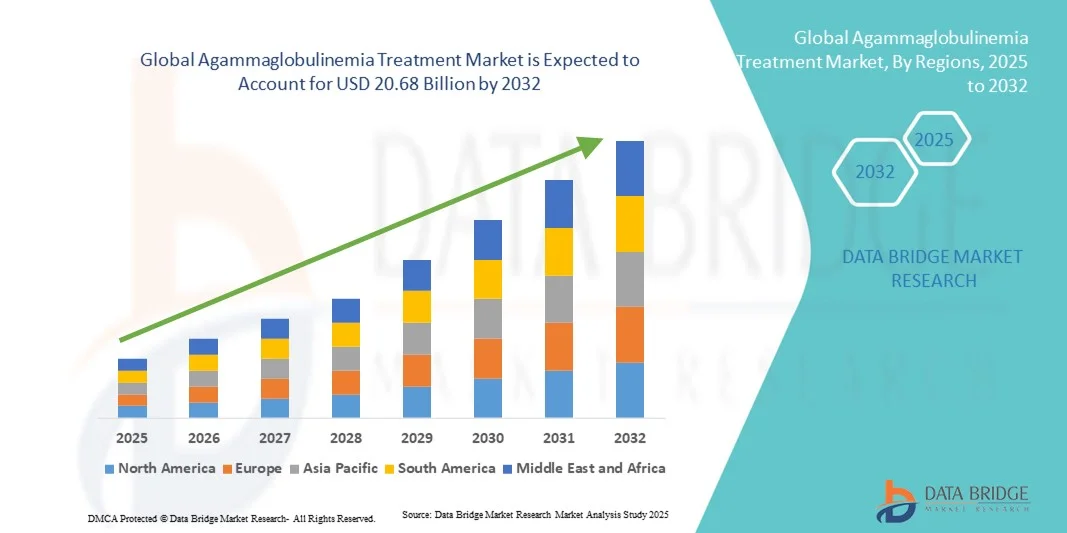

- Der globale Markt für die Behandlung von Agammaglobulinämie hatte im Jahr 2024 einen Wert von 14,00 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 20,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch das zunehmende Bewusstsein und die verbesserte Diagnose primärer Immundefektkrankheiten sowie durch Fortschritte bei Immunglobulin-Ersatztherapien und gezielter Arzneimittelentwicklung angetrieben.

- Darüber hinaus stärken der zunehmende Fokus auf personalisierte Medizin und die steigende Anzahl klinischer Studien zur Bewertung neuartiger Biologika und Gentherapien die Wirksamkeit und Zugänglichkeit der Behandlungen. Diese Faktoren fördern gemeinsam die Anwendung fortschrittlicher Therapien und tragen somit maßgeblich zum Wachstum des globalen Marktes für die Behandlung von Agammaglobulinämie bei.

Marktanalyse zur Behandlung von Agammaglobulinämie

- Die Behandlung der Agammaglobulinämie, die eine Gammaglobulintherapie und Antibiotika umfasst, ist für die Behandlung dieser seltenen Immunstörung unerlässlich, da sie den Antikörperspiegel wiederherstellt und das Infektionsrisiko bei Patienten mit genetischen Immundefekten verringert.

- Die steigende Nachfrage nach Behandlungen der Agammaglobulinämie wird in erster Linie durch Fortschritte in der genetischen Diagnostik, die Verfügbarkeit verbesserter Immunglobulinpräparate und die zunehmende Anerkennung seltener Erkrankungen bei Ärzten und Patienten bedingt.

- Nordamerika dominierte 2024 den globalen Markt für die Behandlung von Agammaglobulinämie mit dem größten Umsatzanteil von 42,3 %, was auf eine robuste Gesundheitsinfrastruktur, starke Erstattungsrahmen und die Präsenz führender biopharmazeutischer Unternehmen, die fortschrittliche Immuntherapien entwickeln, zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Agammaglobulinämie sein. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, verbesserte Diagnosenetzwerke und ein wachsendes Bewusstsein für primäre Immundefektkrankheiten.

- Das Segment der Gammaglobulintherapie dominierte den Markt für die Behandlung von Agammaglobulinämie mit einem Marktanteil von 56,9 % im Jahr 2024. Dies ist auf die nachgewiesene klinische Wirksamkeit, die breite Anwendung der Antikörperersatztherapie und die kontinuierliche Innovation bei intravenösen und subkutanen Verabreichungswegen zurückzuführen.

Berichtsumfang und Marktsegmentierung der Agammaglobulinämie-Behandlung

|

Attribute |

Behandlung der Agammaglobulinämie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Agammaglobulinämie

Fortschritte in der Gentherapie und bei personalisierten Immunglobulinformulierungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Agammaglobulinämie ist der zunehmende Fokus auf die Gentherapie und die Entwicklung personalisierter Immunglobulin-Ersatztherapien, um Patienten mit genetischer Immunschwäche langfristige oder kurative Behandlungsmöglichkeiten zu bieten.

- Beispielsweise zeigen laufende Forschungen zur Gentherapie der X-chromosomalen Agammaglobulinämie (XLA) mit lentiviralen und CRISPR -basierten Ansätzen vielversprechende Ergebnisse bei der Wiederherstellung der B-Zell-Funktion und der Verringerung der Abhängigkeit von lebenslangen Immunglobulin-Infusionen.

- Die Einführung von subkutanen Immunglobulinpräparaten der nächsten Generation (SCIG) mit verbesserter Stabilität und einfacherer Selbstverabreichung verbessert die Patienten-Compliance und Lebensqualität und reduziert gleichzeitig Krankenhausbesuche. Darüber hinaus ermöglichen patientenindividuelle Immunglobulin-Dosierungen und digitale Gesundheitsüberwachungsinstrumente ein effektiveres, individuelleres Management von Antikörpermangelzuständen.

- Die Integration KI-gestützter Diagnostik und prädiktiver Analysen in der Immunologie unterstützt Ärzte dabei, Agammaglobulinämie-Subtypen früher zu identifizieren und Therapieergebnisse anhand genetischer und klinischer Daten zu optimieren. Mithilfe dieser Technologien können medizinische Fachkräfte das Infektionsrisiko überwachen und Behandlungspläne präziser anpassen.

- Dieser Trend hin zu Präzisionsmedizin und genbasierter Innovation verändert grundlegend die Behandlungserwartungen und Versorgungsstrategien im Bereich der Immundefekte. Infolgedessen investieren Unternehmen wie Takeda und CSL Behring in fortschrittliche Biologika und Genkorrekturprogramme, die auf XLA und andere angeborene Antikörpermangelsyndrome abzielen.

- Die Nachfrage nach Therapien der nächsten Generation, die genetische Korrektur mit anhaltendem Immunschutz kombinieren, wächst rasant sowohl bei Kindern als auch bei Erwachsenen, da Ärzte zunehmend Wert auf dauerhafte und schonende Behandlungslösungen legen.

Marktdynamik der Agammaglobulinämie-Behandlung

Treiber

Steigende Diagnosezahlen und wachsende Nachfrage nach Immunglobulintherapien

- Das weltweit zunehmende Bewusstsein für primäre Immundefektkrankheiten und die verbesserten Möglichkeiten genetischer Tests sind wesentliche Treiber für die steigende Nachfrage nach Behandlungen der Agammaglobulinämie.

- Beispielsweise erweiterte CSL Behring im März 2024 seine Produktionskapazitäten für Immunglobuline, um der weltweit steigenden Nachfrage nach intravenösen und subkutanen Darreichungsformen gerecht zu werden und so eine verbesserte Verfügbarkeit und Kontinuität der Versorgung zu gewährleisten.

- Da Früherkennung durch Neugeborenenscreening und fortschrittliche Genomik-Tools immer häufiger wird, werden mehr Patienten in behandelbaren Stadien identifiziert, was die Nachfrage nach Gammaglobulintherapie und begleitenden Antibiotika stetig ansteigen lässt.

- Darüber hinaus greifen Gesundheitsdienstleister und Patienten zunehmend auf subkutane Immunglobulin-Selbsttherapien (SCIG) zurück, die Flexibilität, Sicherheit und bessere Therapietreue bieten und so zur Marktexpansion im Bereich der häuslichen Pflege und spezialisierten Kliniken beitragen.

- Die Bequemlichkeit der Infusion zu Hause, die geringere Abhängigkeit von Krankenhausaufenthalten und die verbesserten patientenberichteten Ergebnisse sind Schlüsselfaktoren, die die Etablierung der Immunglobulin-Ersatztherapie als Standardbehandlung in entwickelten und Schwellenländern gleichermaßen unterstützen. Der Trend zu langwirksamen und rekombinanten Formulierungen verstärkt das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zur Gentherapie

- Die hohen Kosten der lebenslangen Immunglobulin-Ersatztherapie und die begrenzte Verfügbarkeit kurativer Gentherapien stellen erhebliche Herausforderungen für einen gerechten Zugang und die Bezahlbarkeit der Agammaglobulinämie-Behandlung dar.

- Beispielsweise stehen Patienten in Ländern mit niedrigem und mittlerem Einkommen aufgrund ihrer Abhängigkeit von Plasmaspenden und komplexen Kühlkettenverteilungssystemen häufig vor finanziellen und logistischen Hürden bei der kontinuierlichen Versorgung mit Immunglobulinen.

- Die Überwindung dieser wirtschaftlichen und logistischen Hürden durch regionale Initiativen zur Plasmaspende, den Ausbau der Krankenversicherung und öffentlich-private Partnerschaften ist entscheidend für einen besseren Zugang und mehr Nachhaltigkeit. Unternehmen wie Grifols und Octapharma investieren in die Stärkung ihrer Lieferketten, um diese Einschränkungen zu minimieren.

- Zudem schränkt die begrenzte Anzahl an Kliniken, die für die Durchführung fortgeschrittener Gentherapieverfahren ausgestattet sind, die weltweite Verfügbarkeit ein und verzögert deren Anwendung trotz vielversprechender Ergebnisse klinischer Studien. Zwar erweitern laufende Kooperationen den Zugang, doch bestehen weiterhin erhebliche Infrastrukturlücken.

- Obwohl Fortschritte hin zu einer kostengünstigeren Produktion und breiteren Verfügbarkeit erzielt werden, behindern die hohe finanzielle Belastung und regionale Unterschiede weiterhin eine großflächige Einführung, insbesondere in ressourcenbeschränkten Gesundheitssystemen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, regulatorische Harmonisierung und globale Aufklärungskampagnen wird unerlässlich sein, um langfristiges Wachstum und die Zugänglichkeit des Marktes für die Behandlung von Agammaglobulinämie für Patienten zu gewährleisten.

Marktübersicht zur Behandlung von Agammaglobulinämie

Der Markt ist segmentiert nach Art, Behandlungsmethode, Verabreichungsweg, Vertriebskanal und Endverbrauchern.

- Nach Typ

Basierend auf dem Typ ist der Markt für die Behandlung von Agammaglobulinämie in autosomal-rezessive Agammaglobulinämie, X-chromosomale Agammaglobulinämie mit Wachstumshormonmangel und X-chromosomale Agammaglobulinämie (XLA) unterteilt. Das Segment der X-chromosomalen Agammaglobulinämie (XLA) dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, bedingt durch die höhere Prävalenz und den intensiven Forschungsschwerpunkt. Diese Form, verursacht durch BTK-Genmutationen, stellt die Mehrheit der diagnostizierten Agammaglobulinämie-Fälle dar und bleibt das Hauptziel für gentherapeutische und Immunglobulin-basierte Therapien. Kontinuierliche klinische Fortschritte, etablierte Diagnoseprotokolle und die starke Präsenz von Patientenregistern in Nordamerika und Europa haben diese Dominanz gestärkt. Früherkennung und verbesserte genetische Beratung erhöhen die Erkennungsraten und sichern so ein stabiles Marktwachstum für XLA-Behandlungslösungen. Die kontinuierliche Aufnahme von XLA in Förderprogramme für seltene Erkrankungen und die fortlaufende pharmazeutische Innovation festigen ihre führende Position zusätzlich.

Für das Segment der autosomal-rezessiven Agammaglobulinämie wird von 2025 bis 2032 das schnellste Wachstum erwartet, getrieben durch Fortschritte in der Next-Generation-Sequenzierung und der verbesserten Verfügbarkeit molekularer Diagnostik. Das zunehmende Bewusstsein für nicht-X-chromosomale genetische Varianten und das verbesserte Verständnis atypischer Immundefekte bei Ärzten erweitern den Kreis der identifizierten Patienten. Verstärkte Forschung zu mutationsspezifischen Therapien und Initiativen zur Kartierung seltener Erkrankungen fördern das klinische Interesse an diesen Subtypen. Der Ausbau genetischer Testprogramme in Schwellenländern und Kooperationsstudien zwischen akademischen Einrichtungen tragen zur Früherkennung bei. Steigende Investitionen von Biotechnologieunternehmen in Nischensegmente seltener Erkrankungen dürften die Entwicklung und Anwendung von Therapien für diesen Subtyp beschleunigen.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Gammaglobulin und Antibiotika unterteilt. Das Gammaglobulin-Segment dominierte den Markt mit einem Umsatzanteil von 56,9 % im Jahr 2024, da es weiterhin die wichtigste Therapie zur Wiederherstellung der Immunfunktion bei Patienten mit Agammaglobulinämie darstellt. Intravenöse und subkutane Immunglobulinpräparate werden häufig zur Infektionsprävention und Verbesserung der Überlebensraten bei Kindern und Erwachsenen eingesetzt. Kontinuierliche Produktinnovationen, darunter Formulierungen mit verlängerter Halbwertszeit und rekombinante Präparate, verbessern die klinischen Ergebnisse und den Patientenkomfort. Solide Erstattungssysteme und eine ausgebaute Infrastruktur zur Plasmaspende treiben den Markt zusätzlich an. Krankenhäuser und spezialisierte Kliniken bleiben aufgrund der für Immunglobulininfusionen erforderlichen klinischen Überwachung die wichtigsten Behandlungszentren. Die hohe klinische Wirksamkeit, die langjährigen Zulassungen und das breite therapeutische Spektrum untermauern die Dominanz dieses Segments.

Das Segment der Antibiotika wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch seine Rolle in der adjuvanten und prophylaktischen Behandlung neben der Immunglobulintherapie. Zunehmende Antibiotikaresistenzen haben den Fokus auf personalisierte Antibiotikaregime für immungeschwächte Patienten gelenkt. Verstärkte Infektionsüberwachungsprogramme in Krankenhäusern und ambulanten Einrichtungen verbessern die Präzision des Antibiotikaeinsatzes. Die Entwicklung gezielter antimikrobieller Wirkstoffe gegen chronische Atemwegs- und Nasennebenhöhleninfektionen im Zusammenhang mit Immunschwächen fördert das Marktwachstum. Die Integration telemedizinisch gestützter Antibiotikaüberwachung unterstützt ebenfalls ein effektives Infektionsmanagement. Die Kombination präventiver Antibiotikastrategien und ein verbesserter Zugang zu spezialisierter Versorgung werden das Wachstum in diesem Segment im Prognosezeitraum voraussichtlich weiter ankurbeln.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg wird der Markt in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Die intravenöse Verabreichung dominierte 2024 den globalen Markt für die Behandlung von Agammaglobulinämie, da sie eine schnelle und hochdosierte Antikörpersubstitution zur effektiven Infektionsprävention ermöglicht. Intravenöse Immunglobuline (IVIG) sind eine etablierte Therapie, deren Wirksamkeit bei schweren Antikörpermängeln durch solide klinische Daten belegt ist. Krankenhäuser und Infusionszentren sind weiterhin die wichtigsten Orte für die intravenöse Verabreichung, da sie Sicherheit und Dosierungskontrolle unter ärztlicher Aufsicht gewährleisten. Kontinuierliche Innovationen bei den IVIG-Formulierungen haben die Infusionszeiten und Nebenwirkungen reduziert und die Patientenadhärenz verbessert. Die flächendeckende Gesundheitsinfrastruktur, die die intravenöse Therapie unterstützt, trägt zur anhaltenden Marktführerschaft bei. Die hohe Vertrautheit der Ärzte mit der Therapie und die günstige Kostenerstattung machen die intravenöse Behandlung zum bevorzugten Verabreichungsweg.

Das Segment der oralen Therapien wird voraussichtlich von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung ist die zunehmende Forschung im Bereich oraler Antibiotikatherapien und experimenteller oraler Immunglobulinformulierungen. Orale Behandlungen werden zunehmend bei leichten Infektionen und zur Langzeitprophylaxe bevorzugt, insbesondere im ambulanten Bereich und in der häuslichen Pflege. Die einfache Anwendung, die geringeren Behandlungskosten und die reduzierten Krankenhausaufenthalte machen orale Optionen attraktiv für das Management chronischer Erkrankungen. Technologische Fortschritte bei Arzneimittelverabreichungssystemen verbessern die Bioverfügbarkeit oraler Formulierungen. Der Trend zu einer patientenzentrierten Versorgung und die zunehmende Nutzung von Telemedizin ermöglichen eine bessere Einhaltung der oralen Therapiepläne. Mit fortschreitender klinischer Validierung wird erwartet, dass orale Therapien einen größeren Anteil an der Erhaltungstherapie einnehmen werden.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Anteil im Jahr 2024. Dies ist auf die Konzentration der Immunglobulintherapie und des komplexen Infektionsmanagements im Krankenhausumfeld zurückzuführen. Krankenhäuser dienen als zentrale Verteilungsstellen für IVIG-Infusionen und die Verabreichung von Antibiotika unter kontrollierten Bedingungen. Die etablierte Kühlketteninfrastruktur für Biologika und die direkte Anbindung an stationäre und ambulante immunologische Abteilungen tragen zur starken Performance dieses Segments bei. Krankenhäuser profitieren zudem von institutionellen Einkaufsvereinbarungen und regelmäßigen Patientenüberweisungen. Der Bedarf an ärztlicher Aufsicht und der unmittelbare Zugang zur Notfallversorgung verstärken die Bedeutung von Krankenhausapotheken zusätzlich. Günstige Erstattungsbedingungen und integrierte Versorgungssysteme treiben die Nachfrage nach Arzneimitteln im Krankenhausbereich weiterhin an.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen. Begünstigt wird dies durch die rasante Digitalisierung des Gesundheitswesens und die steigende Nachfrage nach bequemem Medikamentenzugang. E-Apotheken-Plattformen erweitern ihre Kapazitäten für den Umgang mit temperaturempfindlichen Biologika, unterstützt durch fortschrittliche Logistik- und Kühlkettenlösungen. Patienten, die subkutane Immunglobuline erhalten, bevorzugen aufgrund der bequemen Behandlung von zu Hause aus zunehmend die Online-Lieferung. Die Integration von E-Rezept-Systemen, digitalen Zahlungsmöglichkeiten und Telekonsultationen ermöglicht einen reibungslosen Patientenzugang. Die zunehmende regulatorische Unterstützung für Telepharmazie-Angebote in Industrie- und Schwellenländern beschleunigt die Akzeptanz zusätzlich. Steigende Internetnutzung und die Expansion des E-Commerce im Gesundheitswesen werden Online-Apotheken in den kommenden Jahren voraussichtlich zu einem wichtigen Wachstumstreiber machen.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Weltmarkt im Jahr 2024, bedingt durch die Konzentration fortschrittlicher Diagnose-, Therapie- und Infusionsmöglichkeiten im Krankenhausumfeld. Krankenhäuser bieten eine umfassende Versorgung, einschließlich IVIG-Therapie, Behandlung akuter Infektionen und Gentests, und sind somit die primären Zentren für Diagnose und Behandlung. Eine starke klinische Infrastruktur und multidisziplinäre Versorgungsmodelle unterstützen die präzise Überwachung und kontinuierliche Patientenbetreuung. Die Verfügbarkeit hochqualifizierter Spezialisten sowie der Zugang zu modernster Medizintechnik verbessern die stationäre Behandlung zusätzlich. Krankenhäuser spielen auch eine entscheidende Rolle bei der Einleitung der Therapie vor der Überleitung der Patienten in die häusliche Pflege. Ihre etablierten Abrechnungssysteme und die zentrale Arzneimittelbeschaffung sichern ihnen eine anhaltende Marktführerschaft.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung der subkutanen Immunglobulintherapie (SCIG) und der Ausbau von Heiminfusionsprogrammen. Die Behandlung zu Hause bietet erhebliche Vorteile wie Komfort, Kosteneinsparungen und einen höheren Patientenkomfort, insbesondere für Patienten, die eine lebenslange Therapie benötigen. Tragbare Infusionsgeräte, von Pflegekräften geleitete Schulungen für zu Hause und telemedizinische Überwachung ermöglichen es Patienten, die Therapie sicher selbst durchzuführen. Leistungserbringer und Kostenträger im Gesundheitswesen unterstützen die häusliche Pflege zunehmend, um die Belastung der Krankenhäuser zu reduzieren und die Ressourcennutzung zu optimieren. Fortschritte bei SCIG-Präparaten und der Infusionstechnologie verbessern die Patientenautonomie und die Therapietreue zusätzlich. Die Kombination aus Patientenpräferenz, Wirtschaftlichkeit und Unterstützung durch das Gesundheitssystem dürfte in diesem Segment im Prognosezeitraum ein starkes Wachstum bewirken.

Regionale Analyse des Marktes für die Behandlung von Agammaglobulinämie

- Nordamerika dominierte 2024 den globalen Markt für die Behandlung von Agammaglobulinämie mit dem größten Umsatzanteil von 42,3 %, was auf eine robuste Gesundheitsinfrastruktur, starke Erstattungsrahmen und die Präsenz führender biopharmazeutischer Unternehmen, die fortschrittliche Immuntherapien entwickeln, zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in Nordamerika legen zunehmend Wert auf frühzeitige Gentests, langfristiges Krankheitsmanagement und Immunglobulintherapie zu Hause, was den Patientenkomfort und die Therapietreue erhöht.

- Die zunehmende Nutzung von Telemedizinplattformen und Lösungen zur Fernüberwachung von Patienten trägt zusätzlich zur kontinuierlichen Therapietreue und Kontinuität der Versorgung bei. Die fortlaufende staatliche Förderung durch Förderprogramme für seltene Erkrankungen und der Ausbau von Plasmaspendezentren treiben das stetige Marktwachstum in den USA und Kanada voran.

Einblick in den US-Markt für die Behandlung von Agammaglobulinämie

Der US-amerikanische Markt für die Behandlung von Agammaglobulinämie erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die Früherkennung, die fortschrittliche Gesundheitsinfrastruktur und der starke Fokus auf das Management seltener Erkrankungen. Das Land profitiert von einer intensiven klinischen Forschung und einem zunehmenden Zugang der Patienten zu Immunglobulin-Ersatztherapien. Staatliche Fördermittel und Unterstützung für die Entwicklung von Arzneimitteln für seltene Erkrankungen beschleunigen die Innovation zusätzlich. Darüber hinaus nimmt die Anwendung von intravenösen und subkutanen Immunglobulintherapien (IVIG/SCIG) zu Hause aufgrund der höheren Patientenfreundlichkeit zu. All diese Faktoren stärken die Position der USA als führendes Land in der Behandlung von Agammaglobulinämie.

Einblick in den europäischen Markt für die Behandlung von Agammaglobulinämie

Der europäische Markt für die Behandlung von Agammaglobulinämie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für primäre Immundefekte (PID) und der verbesserte Zugang zu spezialisierten Gesundheitsleistungen. Die Einrichtung von Registern für seltene Erkrankungen in ganz Europa verbessert die Diagnosequoten und die Patientenüberwachung. Darüber hinaus erhöhen der Ausbau von Plasmaspendezentren und Kooperationsprogramme zwischen Krankenhäusern die Verfügbarkeit von Immunglobulinen. Die zunehmende Unterstützung von Gesundheitsbehörden und der Europäischen Arzneimittel-Agentur (EMA) für Therapien seltener Erkrankungen treibt den regionalen Markt zusätzlich an.

Einblick in den britischen Markt für die Behandlung von Agammaglobulinämie

Der Markt für die Behandlung von Agammaglobulinämie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch hohe Investitionen in die Genomforschung und Initiativen zur Früherkennung. Der Fokus des NHS auf Rahmenbedingungen für seltene Erkrankungen und verbesserte Überweisungssysteme ermöglicht eine frühere Diagnose und einen frühzeitigen Behandlungsbeginn. Darüber hinaus trägt das Bestreben Großbritanniens nach einem gleichberechtigten Zugang zur IVIG-Therapie über das öffentliche Gesundheitssystem zu einem nachhaltigen Marktwachstum bei. Laufende klinische Studien zur Erforschung genbasierter Therapien tragen ebenfalls zu vielversprechenden Behandlungsaussichten für Patienten mit Agammaglobulinämie bei.

Einblick in den deutschen Markt für die Behandlung von Agammaglobulinämie

Der deutsche Markt für die Behandlung von Agammaglobulinämie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Gründe hierfür sind die fortschrittliche medizinische Infrastruktur und die hohen Gesundheitsausgaben des Landes. Deutschlands Fokus auf biopharmazeutische Innovationen und die Herstellung von Plasmaprodukten verbessert die Verfügbarkeit und Bezahlbarkeit der Therapien. Die patientenorientierte Gesundheitspolitik und die Kostenerstattung für Immunglobulintherapien fördern die kontinuierliche Anwendung dieser Therapien. Darüber hinaus treiben Kooperationen zwischen Biotechnologieunternehmen und akademischen Einrichtungen die Forschung an neuen zielgerichteten Therapien für Agammaglobulinämie voran.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Agammaglobulinämie

Der Markt für die Behandlung von Agammaglobulinämie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für seltene genetische Erkrankungen und der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern wie China, Japan und Indien. Die zunehmenden Investitionen der Region in plasmabasierte Therapien und Initiativen im Bereich der öffentlichen Gesundheit zur Früherkennung sind wesentliche Wachstumstreiber. Darüber hinaus fördern regionale Kooperationen zur Verbesserung der genetischen Testkapazitäten und der Erstattungspolitik für Behandlungen die Patientenversorgung in den Ländern des asiatisch-pazifischen Raums.

Einblick in den japanischen Markt für die Behandlung von Agammaglobulinämie

Der japanische Markt für die Behandlung von Agammaglobulinämie gewinnt aufgrund der technologischen Fortschritte im Gesundheitswesen und der frühen Einführung der Präzisionsmedizin an Dynamik. Japans leistungsfähige Gesundheitsinfrastruktur ermöglicht umfassende Diagnostik und langfristiges Behandlungsmanagement bei primären Immundefekten. Darüber hinaus steigert der Fokus auf die Immunglobulintherapie zu Hause und die alternde Bevölkerung die Nachfrage nach komfortableren und sichereren Behandlungsoptionen. Forschungsbemühungen im Bereich der Genomeditierungstechnologien und der Ausbau der Plasmaspende im Inland tragen zusätzlich zum Marktwachstum bei.

Einblick in den indischen Markt für die Behandlung von Agammaglobulinämie

Der indische Markt für die Behandlung von Agammaglobulinämie erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die verbesserte Gesundheitsinfrastruktur, der Ausbau der Diagnosemöglichkeiten und das zunehmende Engagement der Regierungen für seltene Erkrankungen. Ein gestiegenes Bewusstsein bei medizinischem Fachpersonal und Patienten führt zu einer früheren Erkennung von Immundefekten. Darüber hinaus verbessern die lokale Produktion von Immunglobulinpräparaten und die Verfügbarkeit erschwinglicher Behandlungsoptionen den Patientenzugang. Auch die Zunahme von Spezialkliniken und telemedizinischen Diensten trägt zu einer besseren Kontinuität der Versorgung von Patienten bei, die eine Langzeittherapie mit Immunglobulinen benötigen.

Marktanteil bei der Behandlung von Agammaglobulinämie

Die Branche für die Behandlung von Agammaglobulinämie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- CSL Limited (Australien)

- Grifols, SA (Spanien)

- Octapharma AG (Schweiz)

- Kedrion SpA (Italien)

- LFB (Frankreich)

- Biotest AG (Deutschland)

- Baxter. (USA)

- Kamada Ltd. (Israel)

- Bio Products Laboratory Ltd (UK)

- Shanghai RAAS Blood Products Co., Ltd. (China)

- Green Cross Corporation (Südkorea)

- China Biologic Products Holdings, Inc. (China)

- ADMA Biologics, Inc. (USA)

- Genezen Therapeutics, Inc. (USA)

- Orchard Therapeutics Ltd (UK)

- Rocket Pharmaceuticals, Inc. (USA)

- Homology Medicines, Inc. (USA)

- Swedish Orphan Biovitrum AB (Schweden)

- Octapharma Plasma (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Agammaglobulinämie?

- Im Dezember 2024 gab Takeda Pharmaceutical Company Limited bekannt, dass das japanische Ministerium für Gesundheit, Arbeit und Soziales HYQVIA 10 % subkutanes Immunglobulin (SCIG) in Kombination mit rekombinanter humaner Hyaluronidase zur Behandlung von Agammaglobulinämie und Hypogammaglobulinämie zugelassen hat. Diese Zulassung ermöglicht Patienten ein flexibleres, weniger häufiges Dosierungsschema mit einer Verabreichung alle 3–4 Wochen, was den Komfort und die Therapietreue im Vergleich zu herkömmlichen IVIG-Infusionen verbessert.

- Im August 2024 präsentierte die Immune Deficiency Foundation (IDF) im Rahmen ihrer jährlichen Konferenz für primäre Immundefekte (PI) eine bahnbrechende Session mit dem Titel „Genomeditierung bei X-chromosomaler Agammaglobulinämie“. Forscher stellten Fortschritte bei CRISPR/Cas9-basierten Genomeditierungstechniken vor, die darauf abzielen, defekte BTK-Gene in hämatopoetischen Stammzellen zu reparieren. Dieser innovative Ansatz könnte potenziell die Immunfunktion bei XLA-Patienten wiederherstellen und damit einen bedeutenden Fortschritt in der Therapie seltener Erkrankungen darstellen.

- Im März 2024 gab Genezen Therapeutics eine strategische Zusammenarbeit mit dem Seattle Children's Research Institute bekannt, um ein neuartiges Zelltherapieprogramm für X-chromosomale Agammaglobulinämie (XLA) voranzutreiben. Ziel der Initiative ist die genetische Modifizierung patienteneigener Stammzellen, um Mutationen im BTK-Gen zu korrigieren, das für die gestörte B-Zell-Entwicklung verantwortlich ist. Diese Partnerschaft stellt einen wichtigen Schritt hin zu potenziell heilenden Therapien für XLA dar und verlagert den Fokus von der lebenslangen Immunglobulin-Substitution hin zur genbasierten Korrektur.

- Im Juni 2023 erhielt Dr. Donald Kohn von der University of California, Los Angeles (UCLA) das Michael-Blaese-Forschungsstipendium der Immune Deficiency Foundation zur Förderung der Entwicklung einer CRISPR-Geneditierungsstrategie für XLA. Sein Team konzentriert sich darauf, funktionelle Kopien des BTK-Gens präzise in patienteneigene hämatopoetische Stammzellen einzufügen, um die normale B-Zell-Produktion wiederherzustellen. Diese Forschung baut auf Kohns früheren Erfolgen in der Gentherapie für ADA-SCID auf und weckt die Hoffnung auf einen ähnlichen Heilungsweg für Agammaglobulinämie.

- Im Mai 2023 wurde im Journal of Clinical Immunology eine wegweisende Registerstudie mit 240 Patienten mit X-chromosomaler Agammaglobulinämie veröffentlicht. Die in den USA durchgeführte Studie analysierte Behandlungsmuster, Infektionshäufigkeit und Langzeitergebnisse. Die Ergebnisse zeigten, dass 92 % der Patienten eine Immunglobulin-Substitutionstherapie erhielten, wobei ein Teil zusätzlich prophylaktisch Antibiotika einnahm.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.