Global Aicardi Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.40 Billion

USD

1.88 Billion

2024

2032

USD

1.40 Billion

USD

1.88 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 1.88 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des Aicardi-Syndroms nach Typ (Diagnose und Behandlung), verwandten Erkrankungen (Mikrozephalie, Lymphödem, geistige Behinderung und andere), Bevölkerung (weiblich und männlich), Endverbrauchern (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanälen (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Aicardi-Syndroms

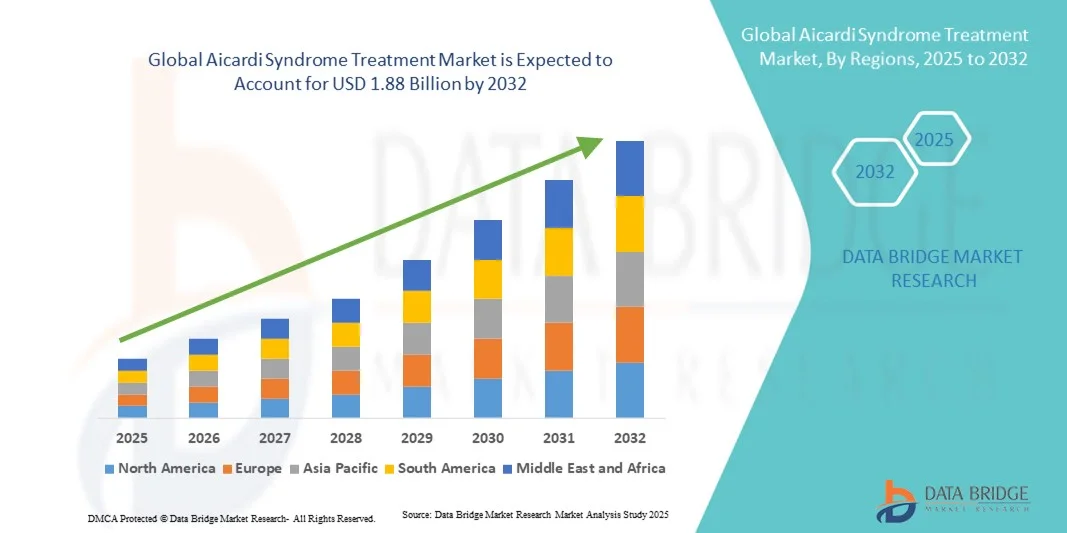

- Der globale Markt für die Behandlung des Aicardi-Syndroms hatte im Jahr 2024 einen Wert von 1,40 Milliarden US-Dollar und dürfte bis 2032 1,88 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,80 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung des Aicardi-Syndroms, das wachsende Bewusstsein unter medizinischem Fachpersonal und Fortschritte bei therapeutischen Interventionen und unterstützenden Pflegeoptionen vorangetrieben, die zu einer verbesserten Diagnose und Behandlung der Erkrankung führen.

- Darüber hinaus ermutigt die steigende Nachfrage der Patienten nach spezialisierten, effektiven und zielgerichteten Behandlungslösungen Pharma- und Biotechunternehmen, in innovative Therapien zu investieren. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Behandlungsansätze und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des Aicardi-Syndroms

- Behandlungen des Aicardi-Syndroms, einschließlich fortschrittlicher Diagnoseinstrumente und therapeutischer Interventionen, sind für die Früherkennung und wirksame Behandlung dieser seltenen neurologischen Erkrankung zunehmend wichtiger und verbessern die Ergebnisse und die Lebensqualität der Patienten.

- Die steigende Nachfrage nach Behandlungen für das Aicardi-Syndrom wird vor allem durch das wachsende Bewusstsein unter medizinischem Fachpersonal und Pflegepersonal, Fortschritte in der genetischen und bildgebenden Diagnostik und den zunehmenden Fokus auf personalisierte Behandlungsstrategien für damit verbundene Komplikationen wie Mikrozephalie, Lymphödem und geistige Behinderung angeheizt.

- Nordamerika dominierte den Markt für die Behandlung des Aicardi-Syndroms mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Diagnostik und Therapien sowie die Präsenz wichtiger Pharma- und Biotech-Unternehmen zurückzuführen ist, die aktiv in neuartige Behandlungen für seltene Erkrankungen investieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Aicardi-Syndroms sein, unterstützt durch den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für seltene genetische Erkrankungen und den Ausbau spezialisierter pädiatrischer Versorgungszentren in städtischen Regionen.

- Das Behandlungssegment dominierte den Markt mit einem Anteil von 65,3 % im Jahr 2024, getrieben durch den dringenden Bedarf an der Behandlung von Anfällen, neurologischen Symptomen und Entwicklungskomplikationen im Zusammenhang mit dem Aicardi-Syndrom sowie den zunehmenden Fokus auf personalisierte therapeutische Interventionen und unterstützende Pflege für betroffene Patienten.

Berichtsumfang und Marktsegmentierung zur Behandlung des Aicardi-Syndroms

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des Aicardi-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des Aicardi-Syndroms

Fortschritte bei genetischen und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Aicardi-Syndroms ist die Entwicklung genbasierter und gezielter therapeutischer Interventionen, die die Behandlungsergebnisse und die Lebensqualität der Patienten deutlich verbessern.

- So werden beispielsweise neue Therapien wie Antisense-Oligonukleotide und kleine Molekülmodulatoren untersucht, um spezifische genetische Mutationen zu behandeln, die mit dem Aicardi-Syndrom in Zusammenhang stehen.

- Fortschritte in der Präzisionsmedizin ermöglichen eine individuelle Anpassung der Behandlung an das individuelle Patientenprofil und damit eine effektivere Behandlung von Anfällen, motorischen Beeinträchtigungen und neurologischen Komplikationen.

- Die Integration neuer diagnostischer Biomarker in die Behandlungsplanung ermöglicht ein frühzeitiges Eingreifen und eine individuellere Betreuung, wodurch die Prognose und die Patientenüberwachung verbessert werden.

- Dieser Trend zu innovativen, genfokussierten und patientenspezifischen Therapien verändert die Erwartungen an die Behandlung des Aicardi-Syndroms. Infolgedessen investieren Unternehmen in Pipeline-Therapien, die auf die zugrunde liegenden genetischen Ursachen abzielen.

- Die Nachfrage nach fortschrittlichen therapeutischen Lösungen steigt in pädiatrischen Neurologiezentren und Fachkliniken rasant an, da die Pflegekräfte zunehmend nach Behandlungen suchen, die die langfristige Entwicklung verbessern.

- Telemedizin und digitale Gesundheitsplattformen werden zunehmend für die Fernüberwachung von Patienten und die Einhaltung von Therapien integriert. Dies eröffnet neue Möglichkeiten für die Behandlung und Nachsorge. Kooperationen zwischen Biotech-Unternehmen und akademischen Forschungseinrichtungen beschleunigen klinische Studien und die Entwicklung neuer Behandlungsmethoden und erweitern so die Innovationslandschaft des Marktes.

Marktdynamik zur Behandlung des Aicardi-Syndroms

Treiber

Steigendes Bewusstsein und steigende Diagnoseraten

- Das zunehmende Bewusstsein für das Aicardi-Syndrom bei medizinischem Fachpersonal und Pflegepersonal sowie Fortschritte bei den Diagnosetechniken sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Behandlungen

- So kündigte beispielsweise im März 2024 ein führendes pädiatrisches Neurologie-Institut die Einführung von genetischen Screening-Programmen der nächsten Generation zur Früherkennung seltener Erkrankungen, darunter des Aicardi-Syndroms, an.

- Durch die Verbesserung der Frühdiagnose können Patienten rechtzeitig therapeutische Maßnahmen ergreifen und so schwere neurologische und entwicklungsbedingte Komplikationen lindern.

- Darüber hinaus fördert die zunehmende Anerkennung seltener genetischer Erkrankungen durch medizinische Gesellschaften und Interessengruppen die Einführung von Behandlungsprotokollen und spezialisierten Pflegezentren

- Die steigende Prävalenz seltener neurologischer Erkrankungen und die Nachfrage der Eltern nach wirksamen Behandlungsstrategien treiben den Ausbau klinischer Dienste und therapeutischer Forschung voran

- Erhöhte staatliche Förderung und Anreize für die Erforschung seltener Krankheiten und die Entwicklung von Orphan-Medikamenten unterstützen Marktwachstum und Innovation

- Aufklärungskampagnen von gemeinnützigen Organisationen und Patientenvertretungen ermöglichen eine frühzeitige Diagnose und eine bessere Patientenbetreuung und erhöhen so die Inanspruchnahme von Behandlungsangeboten.

Einschränkung/Herausforderung

Hohe Behandlungskosten und begrenzte Anzahl spezialisierter Zentren

- Die hohen Kosten für fortschrittliche Behandlungen und die begrenzte Verfügbarkeit spezialisierter pädiatrischer Neurologiezentren stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar

- Beispielsweise haben Patienten in Entwicklungsregionen aufgrund finanzieller Engpässe und knapper Fachressourcen oft Schwierigkeiten, auf zielgerichtete Therapien zuzugreifen.

- Die begrenzte Versicherungsdeckung für die Behandlung seltener Krankheiten schränkt den Zugang der Patienten zusätzlich ein, während die Komplexität der Behandlung neurologischer und entwicklungsbedingter Symptome die Belastung der Gesundheitsdienstleister erhöht.

- Die Entwicklung kosteneffizienter Therapielösungen und der Ausbau spezialisierter Versorgungsnetze sind entscheidend für die Verbesserung der Marktzugänglichkeit und der Akzeptanz der Behandlung

- Die Bewältigung dieser Herausforderungen durch Unterstützung der Gesundheitspolitik, Patientenhilfsprogramme und eine verstärkte Finanzierung der Forschung zu seltenen Krankheiten wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Variabilität der klinischen Ergebnisse aufgrund heterogener Patientenzustände kann die Einführung standardisierter Behandlungen behindern und die Abhängigkeit von personalisierten Behandlungsprotokollen erhöhen

- Der Mangel an ausgebildetem medizinischem Fachpersonal für seltene neurologische Erkrankungen stellt weiterhin ein wesentliches Hindernis dar und beeinträchtigt sowohl die Diagnose als auch die langfristige Behandlung.

Marktumfang der Behandlung des Aicardi-Syndroms

Der Markt ist nach Art, damit verbundenen Störungen, Bevölkerung, Endverbrauchern und Vertriebskanälen segmentiert.

- Nach Typ

Der Markt für die Behandlung des Aicardi-Syndroms ist nach Typ in Diagnose und Behandlung unterteilt. Das Behandlungssegment dominierte den Markt mit dem größten Marktanteil von 65,3 % im Jahr 2024, getrieben durch die dringende Notwendigkeit, Krampfanfälle, neurologische Symptome und Entwicklungskomplikationen im Zusammenhang mit der Erkrankung zu behandeln. Patienten benötigen kontinuierliche therapeutische Interventionen, darunter Antiepileptika, unterstützende Therapien und Physiotherapie, sodass die Behandlung der Hauptumsatzträger ist. Krankenhäuser und Fachkliniken übernehmen zunehmend strukturierte Behandlungsprotokolle und stärken so die Marktdominanz des Segments. Darüber hinaus treibt die Forderung der Pflegekräfte nach verbesserten Patientenergebnissen und einer höheren Lebensqualität das Wachstum weiter an. Das Segment profitiert von kontinuierlichen F&E-Investitionen in zielgerichtete Therapien und genbasierte Interventionen. Pharma- und Biotechunternehmen konzentrieren sich auf Pipeline-Therapien für seltene Erkrankungen und stärken so die führende Position des Behandlungssegments.

Das Diagnostiksegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, angetrieben durch Fortschritte bei genetischen Tests, der Neurobildgebung und Früherkennungstechnologien. Eine frühzeitige Diagnose ermöglicht rechtzeitiges Eingreifen, verbessert die Patientenergebnisse und ermöglicht personalisierte Behandlungspläne. Das wachsende Bewusstsein unter Kinderärzten und Neurologen beschleunigt die Einführung diagnostischer Instrumente. Das Segment profitiert zudem von zunehmenden Screening-Programmen und Registern für seltene Krankheiten, die eine schnellere Patientenidentifizierung ermöglichen. Die verbesserte Erreichbarkeit fortschrittlicher Diagnosezentren in städtischen Regionen trägt zum schnellen Marktwachstum bei. Darüber hinaus ermöglicht die Integration mit Telemedizinplattformen Fernüberwachung und -beratung und steigert so das Wachstumspotenzial des Segments.

- Nach verwandten Störungen

Auf der Grundlage verwandter Störungen ist der Markt in Mikrozephalie, Lymphödem, geistige Behinderung und andere segmentiert. Das Segment Mikrozephalie dominierte den Markt im Jahr 2024, bedingt durch seine hohe Prävalenz bei Patienten mit Aicardi-Syndrom und die damit verbundenen schweren Entwicklungsprobleme. Die Behandlung mikrozephaliebedingter Symptome erfordert kontinuierliche klinische Überwachung, therapeutische Unterstützung und elterliche Anleitung, was die Nachfrage nach spezialisierten Behandlungen ankurbelt. Behandlungsprotokolle umfassen oft Physiotherapie, Logopädie und Anfallsmanagement, was zur Dominanz des Segments beiträgt. Krankenhäuser und Fachkliniken priorisieren die Behandlung von Mikrozephalie aufgrund ihrer Komplexität und sichern sich so konstante Einnahmequellen. Fortschritte im frühen neurologischen Entwicklungsscreening untermauern die führende Position des Segments zusätzlich. Klinische Forschung mit Schwerpunkt auf mikrozephaliebedingten neurologischen Defiziten stärkt seine Dominanz weiter.

Das Segment der geistigen Behinderung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch das zunehmende Bewusstsein für kognitive Beeinträchtigungen beim Aicardi-Syndrom. Frühinterventionsprogramme, kognitive Therapie und pädagogische Unterstützungssysteme werden zunehmend in spezialisierten Zentren implementiert. Pflegekräfte suchen nach strukturierten Behandlungsplänen, um die Unabhängigkeit und soziale Entwicklung der Patienten zu verbessern. Die Integration von Technologien in die Therapie, wie digitale Lerntools und Telerehabilitation, unterstützt das Wachstum des Segments. Der zunehmende Fokus auf umfassende Pflege, einschließlich medizinischer und pädagogischer Unterstützung, beschleunigt die Akzeptanz weiter. Initiativen von Regierungen und NGOs zur Förderung des Bewusstseins für kognitive Behinderungen verbessern die Expansionsaussichten des Segments.

- Nach Bevölkerung

Der Markt ist bevölkerungsmäßig in Frauen und Männer unterteilt. Das weibliche Segment dominierte den Markt mit einem Anteil von 88 % im Jahr 2024, da das Aicardi-Syndrom aufgrund seines X-chromosomalen dominanten Vererbungsmusters fast ausschließlich bei Frauen auftritt. Diese hohe Prävalenz führt zu einer konstanten Nachfrage nach spezialisierten Behandlungs- und Überwachungsdiensten. Patientinnen benötigen eine Kombination aus therapeutischen Interventionen, Anfallsmanagement und unterstützender Pflege und stehen daher im Mittelpunkt der Gesundheitsdienstleister. Krankenhäuser, Fachkliniken und pädiatrische Neurologiezentren priorisieren aufgrund der Schwere der Erkrankung die Versorgung weiblicher Patienten. Eine erhöhte Finanzierung für seltene genetische Erkrankungen, die überwiegend Frauen betreffen, stärkt dieses Segment zusätzlich. Klinische Forschungsanstrengungen, die sich auf frauenspezifische Krankheitsmanifestationen konzentrieren, tragen ebenfalls zur Marktdominanz bei.

Das männliche Patientensegment wird voraussichtlich stetig wachsen, vor allem aufgrund seltener Fälle von Mosaik oder atypischen Krankheitsbildern. Obwohl männliche Patienten seltener sind, benötigen sie maßgeschneiderte Behandlungspläne und unterstützende Therapien, was eine Nischennachfrage schafft. Das Bewusstsein der Ärzte für atypische Fälle bei Männern verbessert die Frühdiagnose und Behandlung. Die Entwicklung personalisierter Behandlungsprotokolle und Überwachungsstrategien unterstützt die Expansion des Segments. Telemedizin und Schulungsprogramme für Pflegekräfte tragen ebenfalls zur effektiven Betreuung männlicher Patienten bei. Das Segment profitiert von der laufenden Forschung zu den genetischen Mechanismen, die gelegentlich das Überleben männlicher Patienten ermöglichen.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024, angetrieben von seiner umfassenden Infrastruktur, der Verfügbarkeit von pädiatrischen Neurologen und dem Zugang zu modernen Diagnose- und Behandlungseinrichtungen. Krankenhäuser bieten multidisziplinäre Versorgung, einschließlich Anfallsmanagement, Physiotherapie und genetischer Beratung, und sind damit der Hauptumsatzträger. Sie werden von Pflegekräften aufgrund ihrer Fähigkeit, komplexe Fälle zu behandeln und eine kontinuierliche Überwachung zu gewährleisten, bevorzugt. Ein hoher Patientenzustrom und etablierte Behandlungsprotokolle sorgen für eine konstante Nachfrage. Partnerschaften mit Pharma- und Biotechunternehmen unterstützen das Krankenhaussegment zusätzlich, indem sie den Zugang zu innovativen Therapien ermöglichen. Darüber hinaus nehmen Krankenhäuser häufig an klinischen Studien teil und festigen so ihre marktbeherrschende Stellung weiter.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präferenz der Pflegekräfte für unterstützende Pflege zu Hause und Fernüberwachungslösungen. Die häusliche Pflege ermöglicht Patienten Physiotherapie, Anfallsbeobachtung und Entwicklungsunterstützung in vertrauter Umgebung. Das Segment profitiert von Telemedizinplattformen, mobilen Gesundheitsgeräten und digitalen Überwachungstools, die die Therapietreue verbessern. Das steigende Bewusstsein für die Vorteile der häuslichen Gesundheitspflege und die geringeren Krankenhauskosten treiben die Akzeptanz voran. Häusliche Pflegedienste bieten zudem personalisierte Interventionen und verbessern so die Lebensqualität von Patienten und Familien. Die Expansion professioneller Anbieter von häuslicher Gesundheitspflege in städtischen und halbstädtischen Regionen unterstützt das schnelle Wachstum.

- Nach Vertriebskanälen

Der Markt ist nach Vertriebskanälen segmentiert in Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und weitere. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024, angetrieben durch den direkten Zugang zu verschreibungspflichtigen Medikamenten und Therapien zur Behandlung des Aicardi-Syndroms. Krankenhäuser gewährleisten zuverlässige Lieferketten, die Einhaltung von Behandlungsprotokollen und die Überwachung der Therapieergebnisse, was Krankenhausapotheken zum Hauptumsatzträger macht. Sie erleichtern zudem den Zugang zu Spezial- und Orphan-Arzneimitteln, die anderswo möglicherweise nicht überall verfügbar sind. Die Integration mit Krankenhausversorgungsdiensten gewährleistet eine zeitnahe und genaue Medikamentenabgabe. Partnerschaften mit Pharmaunternehmen stärken diesen Kanal zusätzlich. Das etablierte Vertrauen und die Bequemlichkeit, die mit Krankenhausapotheken verbunden sind, festigen ihre beherrschende Stellung.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung des E-Commerce und die Nachfrage nach Heimlieferungen von Medikamenten für seltene Krankheiten. Online-Apotheken bieten bequemen Zugang zu Spezialmedikamenten, die in lokalen Geschäften möglicherweise nur begrenzt verfügbar sind. Sie unterstützen außerdem abonnementbasierte Liefermodelle und Patientenhilfsprogramme, um eine kontinuierliche Therapietreue zu gewährleisten. Die Integration von Telemedizin ermöglicht die nahtlose Online-Verwaltung von Rezepten und verbessert so den Patientenkomfort. Der Ausbau digitaler Plattformen und die regulatorische Unterstützung des Online-Medikamentenvertriebs beschleunigen die Akzeptanz zusätzlich. Dieser Kanal wird zunehmend von Pflegekräften in abgelegenen oder unterversorgten Regionen bevorzugt, um zeitnah auf Therapien zugreifen zu können.

Regionale Analyse des Marktes für die Behandlung des Aicardi-Syndroms

- Nordamerika dominierte den Markt für die Behandlung des Aicardi-Syndroms mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Diagnostik und Therapien sowie die Präsenz wichtiger Pharma- und Biotech-Unternehmen zurückzuführen ist, die aktiv in neuartige Behandlungen für seltene Erkrankungen investieren.

- Patienten und Pflegekräfte in der Region profitieren von der breiten Verfügbarkeit moderner Diagnoseinstrumente, spezialisierter Behandlungszentren und multidisziplinärer Pflegeprogramme, die ein rechtzeitiges Eingreifen und bessere Ergebnisse gewährleisten.

- Diese Dominanz wird durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches medizinisches Ökosystem und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, die innovative Therapien entwickeln, weiter unterstützt. Dadurch ist Nordamerika der führende Markt für die Behandlung des Aicardi-Syndroms sowohl im klinischen als auch im Forschungsumfeld.

Markteinblick in die Behandlung des Aicardi-Syndroms in den USA

Der US-Markt für die Behandlung des Aicardi-Syndroms erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Nutzung spezialisierter pädiatrischer Neurologiedienste und ein hohes Bewusstsein der Pflegekräfte zurückzuführen. Patienten legen zunehmend Wert auf eine frühzeitige Diagnose und den Zugang zu umfassenden Behandlungsplänen für Krampfanfälle, Entwicklungsverzögerungen und neurologische Komplikationen. Die zunehmende Verfügbarkeit von klinischen Studien, genbasierten Therapien und multidisziplinären Pflegeprogrammen treibt den Markt zusätzlich an. Darüber hinaus trägt die Integration von Telemedizin und digitalen Gesundheitsplattformen zur Fernüberwachung erheblich zum Marktwachstum bei. Ein umfassender Versicherungsschutz für die Behandlung seltener Krankheiten und starke staatliche Unterstützung fördern die Akzeptanz in Krankenhäusern und Fachkliniken.

Markteinblick in die Behandlung des Aicardi-Syndroms in Europa

Der europäische Markt für die Behandlung des Aicardi-Syndroms wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund des zunehmenden Bewusstseins für seltene genetische Erkrankungen und der Verfügbarkeit fortschrittlicher Diagnose- und Behandlungsdienste. Urbanisierung, steigende Gesundheitsausgaben und die Nachfrage nach spezialisierter pädiatrischer Versorgung fördern die Marktakzeptanz. Europäische Patienten und Pflegekräfte werden von Frühinterventionsprogrammen und multidisziplinären Behandlungsansätzen angezogen. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern und Fachkliniken, wobei die Dienstleistungen sowohl in neue pädiatrische Versorgungszentren als auch in Rehabilitationseinrichtungen integriert werden. Die zunehmende Unterstützung durch Interessenverbände für seltene Krankheiten beschleunigt das Marktwachstum zusätzlich.

Markteinblick in die Behandlung des Aicardi-Syndroms in Großbritannien

Der britische Markt für die Behandlung des Aicardi-Syndroms wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Inanspruchnahme spezialisierter neurologischer Versorgung und die Nachfrage nach umfassenden Behandlungslösungen. Darüber hinaus ermutigen das wachsende Bewusstsein für seltene Krankheiten und staatliche Initiativen zur Unterstützung der Entwicklung von Orphan-Medikamenten Patienten und Pflegekräfte, sich um eine frühzeitige Diagnose und gezielte Therapien zu bemühen. Die gut ausgebaute britische Gesundheitsinfrastruktur und das starke Forschungsökosystem dürften das Marktwachstum weiter ankurbeln. Die Einführung von Telemedizin und die Integration digitaler Patientenüberwachung verbessern die Zugänglichkeit und die Therapietreue zusätzlich.

Markteinblick in die Behandlung des Aicardi-Syndroms in Deutschland

Der deutsche Markt für die Behandlung des Aicardi-Syndroms wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für seltene neurologische Erkrankungen und die Nachfrage nach innovativen Behandlungsansätzen. Deutschlands gut ausgebautes Gesundheitssystem und der Schwerpunkt auf klinischer Forschung fördern die Einführung fortschrittlicher Diagnostik und Therapien. Krankenhäuser und Fachkliniken legen Wert auf Früherkennung, personalisierte Behandlungspläne und multidisziplinäre Versorgung. Die Integration von Gentests, bildgebender Diagnostik und unterstützenden Therapien gewinnt zunehmend an Bedeutung und entspricht den Erwartungen von Patienten und Pflegepersonal. Enge Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen treiben das Marktwachstum weiter voran.

Markteinblick in die Behandlung des Aicardi-Syndroms im asiatisch-pazifischen Raum

Der Markt für die Behandlung des Aicardi-Syndroms im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25 % wachsen. Dies ist auf die zunehmende Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für seltene genetische Erkrankungen und der Ausbau pädiatrischer Neurologiezentren fördern die Akzeptanz. Darüber hinaus schaffen staatliche Initiativen zur Unterstützung der Diagnose, Behandlung und Erforschung seltener Krankheiten ein günstiges Marktumfeld. Die verbesserte Erschwinglichkeit diagnostischer und therapeutischer Lösungen sowie das zunehmende Bewusstsein der Pflegekräfte treiben das Wachstum weiter voran. Der Ausbau telemedizinischer Dienste und digitaler Gesundheitsplattformen verbessert die Patientenüberwachung und die Therapietreue.

Markteinblick in die Behandlung des Aicardi-Syndroms in Japan

Der japanische Markt für die Behandlung des Aicardi-Syndroms gewinnt an Dynamik. Dies ist auf das fortschrittliche Gesundheitssystem des Landes, das hohe Bewusstsein für seltene Erkrankungen und die Nachfrage nach Frühdiagnose und personalisierter Therapie zurückzuführen. Patienten und Pflegekräfte bevorzugen zunehmend spezialisierte pädiatrische Neurologiezentren mit multidisziplinärer Versorgung. Die Integration von Gentests, bildgebenden Verfahren und gezielten therapeutischen Interventionen treibt das Wachstum voran. Japans alternde Bevölkerung erhöht die Nachfrage nach zugänglichen und wirksamen Behandlungslösungen zusätzlich. Klinische Forschungsinitiativen und laufende Kooperationen zwischen Krankenhäusern und Biotechnologieunternehmen fördern die Innovation in der Behandlung. Darüber hinaus beschleunigt die staatliche Unterstützung von Programmen für seltene Krankheiten die Akzeptanz in stationären Einrichtungen und Krankenhäusern.

Markteinblick in die Behandlung des Aicardi-Syndroms in Indien

Der indische Markt für die Behandlung des Aicardi-Syndroms hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, die wachsende Gesundheitsinfrastruktur und das zunehmende Bewusstsein der Pflegekräfte zurückzuführen ist. Indien erlebt einen Ausbau spezialisierter pädiatrischer Neurologiezentren und Frühdiagnoseprogramme. Die zunehmende Nutzung digitaler Gesundheitsplattformen und Telemedizin unterstützt die Überwachung und Therapietreue. Die Verfügbarkeit erschwinglicher Diagnose- und Therapielösungen sowie staatliche Programme zur Förderung der Behandlung seltener Krankheiten treiben das Marktwachstum voran. Starke inländische Gesundheitsdienstleister und das zunehmende Bewusstsein der Pflegekräfte verbessern die Zugänglichkeit zusätzlich. Der Markt verzeichnet ein signifikantes Wachstum in Krankenhäusern, Fachkliniken und städtischen Gesundheitszentren.

Marktanteil der Behandlung des Aicardi-Syndroms

Die Branche der Behandlung des Aicardi-Syndroms wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- UCB SA, (Belgien)

- Johnson & Johnson Services, Inc. (USA)

- GSK plc (Großbritannien)

- Sanofi (Frankreich)

- Lundbeck A/S (Dänemark)

- Eisai Co., Ltd. (Japan)

- Teva Pharmaceuticals (Israel)

- Zogenix, Inc. (USA)

- AbbVie Inc. (USA)

- GW Pharmaceuticals (Großbritannien)

- Biogen Inc. (USA)

- Marinus Pharmaceuticals, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Eli Lilly and Company (USA)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Niederlande)

- SOM Biotech (Spanien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung des Aicardi-Syndroms?

- Im März 2025 veröffentlichten Forscher des Instituts für Mutter- und Kindergesundheit in Triest, Italien, eine Studie in Frontiers in Pharmacology, die pharmakologische Therapien für das Aicardi-Goutières-Syndrom (AGS) mit patienteneigenen neuronalen Stammzellen untersuchte. Die Studie untersuchte die Wirksamkeit verschiedener Wirkstoffkandidaten bei der Modulation der für AGS charakteristischen überaktiven Immunantwort. Die Ergebnisse dieser Forschung tragen zur Entwicklung zielgerichteter Therapien bei, die Neuroinflammation und neuronale Schäden bei AGS-Patienten reduzieren sollen.

- Im November 2024 gab ImmuneSensor Therapeutics bekannt, dass die US-amerikanische Food and Drug Administration (FDA) ihrem führenden entzündungshemmenden und Autoimmun-Medikamentenkandidaten IMSB301 zur Behandlung des Aicardi-Goutières-Syndroms (AGS) sowohl den Orphan Drug Designation (ODD) als auch den Rare Pediatric Disease Designation (RPDD) erteilt hat. IMSB301 ist ein neuartiger, oral verfügbarer niedermolekularer cGAS-Inhibitor, der sich derzeit in klinischen Phase-1-Studien an gesunden Probanden befindet.

- Im September 2024 hob eine im Neurosurgical Review veröffentlichte Studie das transformative Potenzial künstlicher Intelligenz (KI) bei der Behandlung des Aicardi-Syndroms hervor. Forscher zeigten, dass KI-Algorithmen bildgebende Daten analysieren können, um charakteristische Merkmale des Syndroms wie Corpus-callosum-Agenesie und chorioretinale Lakunen zu identifizieren. Diese Fähigkeit ermöglicht eine frühere und genauere Diagnose, erleichtert die personalisierte Operationsplanung und verbessert die Patientenergebnisse.

- Im April 2024 verkündeten Forscher der Universität Sydney einen Durchbruch in der Behandlung des Aicardi-Goutières-Syndroms (AGS). Ihre Studie stellte eine RNA-zielgerichtete Therapie mit Antisense-Oligonukleotiden zur Hemmung des Interferon-Alpha-Rezeptors vor. Dieser Ansatz reduzierte Neuroinflammation und neuronale Schäden in Mausmodellen effektiv und stellte die Integrität der Blut-Hirn-Schranke wieder her.

- Im Mai 2023 kündigte die Aicardi-Goutières Syndrome Advocacy Association die Entwicklung des AGS ECHO-Programms an. Diese Initiative zielt darauf ab, Wissen und Expertise für die Betreuung von AGS-Betroffenen zu demokratisieren und so die klinischen Ergebnisse durch eine verbesserte Ausbildung der Leistungserbringer zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.