Global Audiology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

Globale Audiology Devices Marktsegmentierung, Nach Produkt (Bone Anchored Aids for Hearing, Cochlear Implants, Hörgeräte, Diagnosegeräte, Tympanometer, Audiometer und Otoscopes), Typ (RITE (Receiver-in-the-Ear) Aids, ITE (In-the-Ear) Aids, BTE (BehindAmbulante chirurgische Zentren (ASCs)), und Forschungsinstitute) - Industrietrends und Prognose bis 2033

Markt für AudiologieÜberblick

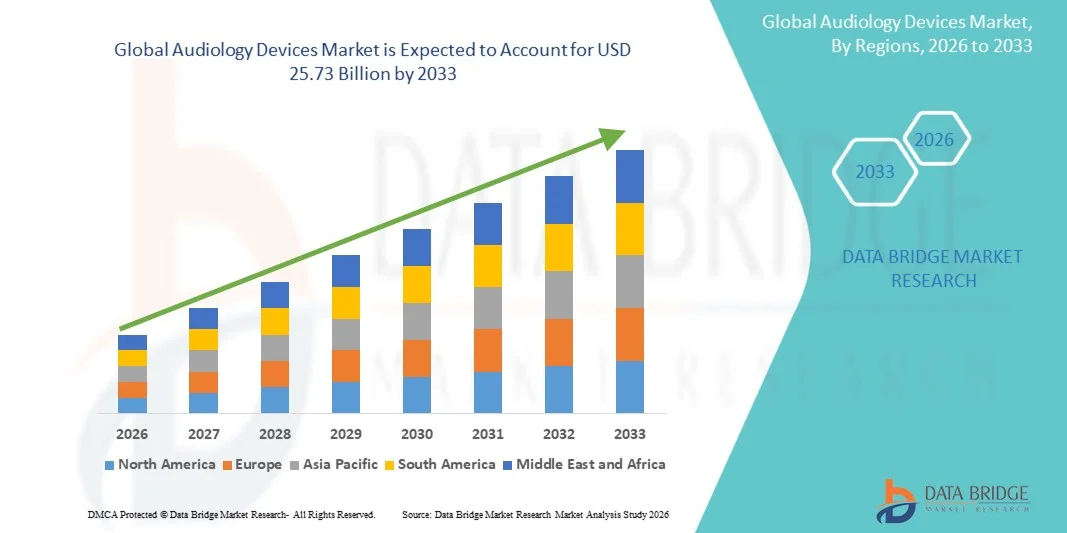

Der Audiology Devices Market wurde bei15,67 Mrd. USD im Jahr 2025und wird zu erreichen25,73 Mrd. USD bis 2033, in einemCAGR von 6,40% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz von Hörstörungen, die zunehmende geriatrische Bevölkerung und das wachsende Bewusstsein für die Frühdiagnose und Behandlung von Hörverlust verursacht wird. Technologische Fortschritte bei Hörgeräten, Cochlea-Implantaten und diagnostischen Audiologie-Ausrüstungen beschleunigen die Markterweiterung in den entwickelten und aufstrebenden Volkswirtschaften weiter.

Das zunehmende Auftreten von altersbedingten Hörstörungen, geräuschinduzierten Hörverlusten und angeborenen Hörstörungen, kombiniert mit der Verbesserung des Zugangs zu Audiologie-Services, ist ermutigend Krankenhäuser, Audiologie-Kliniken und Hörzentren, fortschrittliche Audiologie-Geräte zu übernehmen. Digitale Hörgeräte, Wireless-Konnektivitätsmerkmale, KI-fähige Sound-Prozessierung und minimalinvasive Cochlear-Implantat-Technologien ersetzen herkömmliche Hörgeräte in vielen Märkten und bieten verbesserte Klangqualität, personalisierte Hörerlebnisse und verbesserte Patientenergebnisse.

Trends und Einblicke

- Nordamerika dominierte den Audiology Devices Market mit dem größten Umsatzanteil von 36,42% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, hoher Einführung digitaler Hörtechnologien und zunehmender staatlicher Unterstützung für Hörgeräte.

- Das Segment Hörgeräte führte den Markt mit einem Anteil von 43,76% im Jahr 2025, angetrieben durch die steigende Prävalenz von altersbedingtem Hörverlust und wachsende Nachfrage nach technologisch fortschrittlichen Hörgeräten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,5% von 2026 bis 2033 sein, die durch das zunehmende Bewusstsein für Hörstörungen, den Ausbau des Gesundheitszugangs und die steigende Übernahme von Hörgerätelösungen in ganz China, Indien und Japan gefördert wird.

- Das Segment Digital Technology ist die am schnellsten wachsende Technologiekategorie, die eine CAGR von 7,3 % registriert, was die zunehmende Vorliebe für KI-fähige Soundverarbeitung, Wireless Connectivity und personalisierte Hörverbesserungslösungen widerspiegelt.

- Das BTE (Behind-the-Ear) Aids-Segment dominiert die Typkategorie mit einem Umsatzanteil von 39,84% im Jahr 2025, führte durch überlegene Verstärkungsfähigkeiten, einfache Handhabung und Eignung für eine breite Palette von Hörbehinderungen.

- Einzelhandelsverkaufskonto für 52,11% des Marktes, bevorzugt durch starke Präsenz von Audiologie-Kliniken, Hörhilfezentren und den Ausbau des Verbraucherzugangs zu personalisierten Hörgeräten.

- Das Segment Hospitals ist die am schnellsten wachsende Endbenutzer-Kategorie mit einem CAGR von 6,9%, angetrieben durch zunehmendes Patientenvolumen für Hördiagnostik, Cochlea-Implantat-Prozeduren und integrierte Audiologiebehandlungsdienste.

- Das Digitale Segment dominierte den Markt mit einem Anteil von 81,23% im Jahr 2025 aufgrund der weit verbreiteten Einführung von fortschrittlichen Sound-Prozessing-Technologien, KI-fähigen Hörverbesserungssystemen und WLAN-Konnektivitätsmerkmalen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 15.67 Milliarden

- Voraussichtlicher Marktwert (2033): USD 25.73 Milliarden

- Prognose CAGR (2026–2033): 6,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Audiology Devices MarketSegment

|

Attribute |

Schlüssel für AudiologieMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Sonova Holding AG (Schweiz) |

|

Marktmöglichkeiten |

· Die zunehmende Übernahme von AI-fähigen und drahtlosen Hörgeräten bietet erhebliche Wachstumschancen · Ausbau der Gesundheitsinfrastruktur und steigendes Bewusstsein für die Früherkennung von Hörverlusten · Die wachsende geriatrische Bevölkerung weltweit und zunehmende Prävalenz von geräuschinduzierten Hörstörungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Audiologie Geräte Markttrends

Trend: Steigende Annahme von KI-fähigen und intelligenten Hörgeräten

Hörgerätehersteller nehmen zunehmend AI-powered und digital vernetzte Audiologiegeräte ein, um Patientenergebnisse zu verbessern und Hörerlebnisse zu personalisieren. Moderne Hörgeräte integrieren nun Bluetooth-Konnektivität, maschinelle Lernalgorithmen, Tinnitus-Masking und Echtzeit-Umgebungs-Sound-Optimierung, um Sprachklarheit in lauten Umgebungen zu verbessern. Die zunehmende Popularität von wiederaufladbaren Hörgeräten und Smartphone-gesteuerten Geräten ist die weitere Transformation von Patientenbequemlichkeit und Langzeitbenutzbarkeit.

So hat die Sonova Holding AG beispielsweise im Januar 2025 ihr KI-fähiges Hörgeräte-Portfolio mit adaptiven Soundverarbeitungs- und Remote-Audiologieunterstützungsfunktionen erweitert. In ähnlicher Weise nutzen Hörgeräte zunehmend Cloud-verbundene Audiologieplattformen für Fernbeschlag- und Fernaudiologieberatungen, insbesondere in Nordamerika und Europa, wo die digitale Gesundheitsannahme weiter ansteigt.

Audiologie Geräte Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Präsenz von Hörverlusten und Altern Bevölkerung

Die wachsende globale Belastung der Hörbeeinträchtigung ist ein wesentlicher Faktor für die Nachfrage nach Audiologiegeräten. Die zunehmende Exposition gegenüber Berufsgeräuschen, die zunehmende Nutzung von persönlichen Audiogeräten und die altersbedingte Hörverschlechterung erweitern die Patientenpopulation, die Hörhilfe und diagnostische Dienste benötigen. Nach Angaben der Weltgesundheitsorganisation (WHO) leben weltweit mehr als 1,5 Milliarden Menschen mit einem gewissen Hörverlust, während fast 430 Millionen Menschen Rehabilitationsdienstleistungen für die Deaktivierung von Hörstörungen benötigen.

Healthcare-Anbieter, Krankenhäuser und Hörkliniken investieren zunehmend in fortgeschrittene Audiometer, Cochlear-Implantate und digitale Hörgeräte zur Unterstützung der Frühdiagnose und der Langzeit-Hörrehabilitation. Darüber hinaus beschleunigen staatliche Hör-Screening-Initiativen und Rückerstattungsunterstützung in Ländern wie den Vereinigten Staaten, Deutschland und Japan die Einführung fortschrittlicher Audiologie-Technologien.

Key Restraint/Challenge: Hohe Kosten für erweiterte Hörgeräte und eingeschränkte Zugänglichkeit

Eine große Herausforderung im Audiology Devices Market sind die hohen Kosten, die mit technologisch fortschrittlichen Hörgeräten und Cochlea-Implantatverfahren verbunden sind. Premium-digitale Hörgeräte, die mit KI-basierter Schalloptimierung, drahtlosem Streaming und wiederaufladbaren Batterien integriert sind, bleiben für Patienten in Niedrig- und Mittel-Einkommensregionen oft unbeeinflussbar. Neben den Gerätekosten erhöhen die Kosten im Zusammenhang mit der Montage, der Kalibrierung, der Wartung und der Nachbearbeitung von Audiologieleistungen die Gesamtbehandlungslast.

So können z.B. Cochlea-Implantationsverfahren Zehntausende Dollar in entwickelten Märkten kosten und die Zugänglichkeit für nicht versicherte Bevölkerungsgruppen begrenzen. Darüber hinaus beschränkt die unzureichende Verfügbarkeit von geschulten Audiologen und Hörgeräteinfrastrukturen in ländlichen Regionen in Asien-Pazifik, Afrika und Lateinamerika weiterhin die Früherkennung und Therapieannahme.

Key Market Opportunity: Ausbau der Tele-Audiologie und Fernhör-Krankheit

Die rasche Erweiterung der Telegesundheitsinfrastruktur schafft starke Wachstumschancen für die Teleaudiologie und fernprogrammierbare Hörgeräte. Cloud-basierte Hörbeurteilungsplattformen und Smartphone-fähige Hörgeräte ermöglichen es Audiologen, Remote-Beratungs-, Geräte-Tuning- und Hörrehabilitationsdienste bereitzustellen, ohne dass häufige Personenbesuche erforderlich sind.

Die zunehmende Durchdringung von internetgebundenen Gesundheitslösungen in Schwellenländern unterstützt die Einführung von Fernhörmodellen. Im Jahr 2024 erweiterten GN Store Nord A/S und WS Audiology digitale Hörökosysteme, die App-basierte Hörbeurteilungen und entfernte Feinabstimmungsfunktionen integrieren, um die Zugänglichkeit und das langfristige Engagement der Patienten zu verbessern. Die wachsende Nachfrage nach hausbasierten Gesundheitslösungen unter älteren Bevölkerungsgruppen wird voraussichtlich die Einführung von Teleaudiologieplattformen weltweit weiter beschleunigen.

Audiologie Geräte Marktbereich

Der Audiology Devices-Markt wird auf Basis von Produkt, Typ, Technologie, Vertriebskanal, Krankheitstyp und Endbenutzer segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Audiology Devices Market in Knochen verankerte Hörgeräte für Hör-, Cochlea-Implantate, Hörgeräte, Diagnosegeräte, Tyrompanometer, Audiometer und Otoskope segmentiert. Das Hearing Aids-Segment dominierte den Markt mit einem Anteil von 43,76% im Jahr 2025 aufgrund der steigenden Prävalenz von altersbedingten und geräuschinduzierten Hörverlusten, der zunehmenden Sensibilisierung für die Hörrehabilitation und der wachsenden Einführung von technologisch fortschrittlichen digitalen Hörlösungen. Hohe Nachfrage nach drahtlosen, wiederaufladbaren und AI-fähigen Hörgeräten mit Bluetooth-Konnektivität und personalisierter Klangoptimierung beschleunigt die Akzeptanz bei älteren und erwachsenen Bevölkerungen weltweit. Darüber hinaus verstärken die Unterstützung bei der Rückerstattung, die Erweiterung von Audiologie-Kliniken und die starke Produktverfügbarkeit durch Einzelhandels-Hörgeräte das Segmentwachstum. Die kontinuierliche Innovation führender Hersteller in miniaturisierten und diskreten Hörgerätedesigns verbessert den Patientenkomfort und die Akzeptanz, wodurch die Dominanz dieses Segments auf den entwickelten und aufstrebenden Gesundheitsmärkten gestärkt wird.

Das Segment Cochlear Implants wird von 2026 bis 2033 die schnellste CAGR von 7,4 % beobachten, die durch zunehmenden Auftreten schwerer bis tiefgreifender Hörverluste, steigender pädiatrischen Cochlea-Implantationsverfahren und wachsende technologische Fortschritte bei implantierbaren Hörgeräten verursacht wird. Die Ausweitung der staatlichen Förderprogramme, die Verbesserung der operativen Erfolgsquoten und das zunehmende Bewusstsein für die frühzeitige Intervention bei angeborenen Hörstörungen unterstützen eine schnelle Segmenterweiterung. Darüber hinaus verbessern die Fortschritte in der schallverarbeitenden Technologie, der drahtlosen Konnektivität und minimalinvasiven Implantatverfahren die Patientenergebnisse und fördern die weltweite Akzeptanz.

- Typ

Auf Basis des Typs wird der Audiology Devices Market in RITE (Receiver-in-the-Ear)-Hilfe, ITE (In-the-Ear)-Hilfe, BTE (Behind-the-Ear)-Hilfe und Kanal-Hörgeräte segmentiert. Das BTE (Behind-the-Ear) Aids-Segment dominierte den Markt mit einem Anteil von 39,84% im Jahr 2025 aufgrund seiner überlegenen Verstärkungsfähigkeit, Haltbarkeit und Eignung für milde bis tiefgreifende Hörverlustbedingungen. Diese Geräte werden aufgrund der einfachen Handhabung, der langen Akkulaufzeit und der Kompatibilität mit fortschrittlichen digitalen Schallverarbeitungstechnologien unter den geriatrischen Bevölkerungen weit verbreitet. Die zunehmende Integration von drahtlosem Streaming, Lärmminderungssystemen, wiederaufladbaren Batterien und Smartphone-Konnektivität unterstützt das Segmentwachstum weiter. Darüber hinaus stärken starke Empfehlungen von Audiologen und Krankenhäusern für BTE-Geräte in schweren Hörbehinderungsfällen die führende Position dieses Segments im globalen Markt.

Das RITE (Receiver-in-the-Ear) Aids-Segment wird erwartet, dass das schnellste CAGR von 7,1% von 2026 bis 2033, angetrieben durch wachsende Verbraucherpräferenz für leichte, kosmetisch ansprechende und leistungsstarke Hörgeräte. Diese Hilfsmittel bieten verbesserte Klangklarheit, verbesserte Spracherkennung und besseren Komfort im Vergleich zu herkömmlichen Hörgerätemodellen. Die zunehmende Akzeptanz bei jüngeren Erwachsenen und technologisch bewussten Anwendern, kombiniert mit steigender Verfügbarkeit von wiederaufladbaren und AI-fähigen RITE-Geräten, beschleunigt die Markterweiterung weltweit.

- Von der Technik

Auf Basis der Technik wird der Audiology Devices Market in digital und analog segmentiert. Das Digitale Segment dominierte den Markt mit einem Anteil von 81,23% im Jahr 2025 aufgrund der weit verbreiteten Einführung von fortschrittlichen Schallbearbeitungstechnologien, AI-fähigen Hörverbesserungssystemen und Wireless-Konnektivitätsfunktionen. Digitale Audiologie-Geräte bieten überlegene Klangqualität, adaptive Geräuschunterdrückung, Feedbackunterdrückung und personalisierte Hörerlebnisse im Vergleich zu analogen Geräten und machen sie bei Patienten und Hörberufen sehr bevorzugt. Darüber hinaus beschleunigt die zunehmende Integration mit Smartphone-Anwendungen, Cloud-basierten Remote-Fitting-Plattformen und Teleaudiologie-Diensten die weltweite Einführung digitaler Hörtechnologien.

Das Digital-Segment wird auch von 2026 bis 2033 am schnellsten CAGR von 7,3 % erleben, angetrieben von kontinuierlicher technologischer Innovation in Hörgeräten im Hörbereich und wachsender Nachfrage nach intelligenten, vernetzten Hörlösungen. Die zunehmende Investition in KI-basierte Schalloptimierung, wiederaufladbare Batterietechnologien und Remote-Audiologie-Plattformen unterstützt die langfristige Markterweiterung. Darüber hinaus trägt das zunehmende Bewusstsein für die frühzeitige Hördiagnose und die zunehmende Verbraucherbereitschaft zur Übernahme von Premium-Hörgeräten maßgeblich zum Segmentwachstum bei.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Audiology Devices Market in Einzelhandelsverkäufe, Regierungskäufe und E-Commerce segmentiert. Das Segment Retail Sales dominierte den Markt mit einem Anteil von 52,11% im Jahr 2025 aufgrund der starken Präsenz von Audiologie-Kliniken, Hörgeräte-Spendezentren und Fachhandel weltweit. Patienten bevorzugen Einzelhandels-basierte Einkaufskanäle, weil sie personalisierte Hörbeurteilungen, Gerätebeschlagdienste und Audiologie-Unterstützung nach dem Kauf anbieten. Darüber hinaus verbessern Partnerschaften zwischen Hörgeräteherstellern und Retail-Audiologie-Ketten die Zugänglichkeit technologisch fortschrittlicher Hörgeräte. Das zunehmende Bewusstsein der Verbraucher in Bezug auf die Hörversorgung und den Ausbau der privaten Hörgeräteinfrastruktur stärken die führende Position dieses Segments weltweit.

Das E-Commerce-Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 7,5% beobachtet wird, was durch die zunehmende Digitalisierung von Einkaufskanälen im Gesundheitswesen und die steigende Verbraucherpräferenz für den bequemen Online-Produktzugriff bedingt ist. Online-Plattformen ermöglichen den direkten Verkauf von Hörgeräten und Audiologie-Zubehör mit konkurrenzfähigen Preisen, virtuellen Konsultationen und Home Delivery-Services. Die zunehmende Durchdringung von Teleaudiologie-Diensten und Smartphone-fähigen Hörgeräten beschleunigt die Einführung von E-Commerce-Kanälen in entwickelten und aufstrebenden Märkten.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der Audiology Devices Market in Otosklerose, Meniere-Krankheit, akustische Tumore, Otitismedien und andere segmentiert. Das Segment Otitis Media dominierte den Markt mit einem Anteil von 34,42% im Jahr 2025 aufgrund der hohen globalen Prävalenz von Mittelohrinfektionen unter Kinder- und Erwachsenenpopulationen. Das zunehmende Auftreten von chronischen Ohrinfektionen, die zunehmende ENT-Beratung und die zunehmende Einführung von diagnostischen Audiologiegeräten wie Otoskopen und Tympanometern unterstützen ein starkes Segmentwachstum. Zudem verstärkt die zunehmende Sensibilisierung für die Frühdiagnose und Behandlung von Hörkomplikationen, die durch wiederholte Ohrinfektionen verursacht werden, die Nachfrage nach fortschrittlichen Audiologiegeräten weltweit.

Das Meniere-Krankheitssegment wird erwartet, dass das schnellste CAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigende Prävalenz von vestibulären und Gleichgewichtsstörungen kombiniert mit wachsenden Diagnoseraten von inneren Ohrenerkrankungen. Die zunehmende Nutzung von Audiometern und fortschrittlichen Hörbeurteilungstechnologien zur Bewertung von Hörschwankungen und Tinnitussymptomen beschleunigt das Segmentwachstum. Darüber hinaus unterstützen zunehmende Investitionen in spezialisierte ENT- und audiologische Betreuungsdienstleistungen die Einführung fortschrittlicher Diagnose- und Rehabilitationslösungen für das Meniere-Krankheitsmanagement.

- Von End-User

Auf Basis des Endverbrauchers wird der Audiology Devices Market in Krankenhäuser, ambulatorische chirurgische Zentren (ASCs) und Forschungsinstitute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 48,37% im Jahr 2025 aufgrund eines hohen Patientenzuflusses für Hördiagnostik, Cochlea-Implantatchirurgie und umfassende Audiologie-Rehabilitationsdienste. Krankenhäuser investieren zunehmend in fortgeschrittene Audiometer, Cochlear-Implantatsysteme und digitale Hörbeurteilungsplattformen, um die Diagnosegenauigkeit und Behandlungsergebnisse zu verbessern. Darüber hinaus unterstützt die Verfügbarkeit von qualifizierten HNO-Spezialisten, Audiologen und integrierten Hörgeräten die weltweite Übernahme von Audiologie-Geräten in Krankenhäusern. Eine zunehmende Erstattungsunterstützung und wachsende Investitionen im Gesundheitswesen der Regierung verstärken die Marktführerschaft dieses Segments weiter.

Im Segment Ambulatory Surgical Centers (ASCs) wird erwartet, dass die schnellste CAGR von 6,8% von 2026 bis 2033 beobachtet wird, die durch die zunehmende Vorliebe für minimalinvasive ambulante Hörvorgänge und kostengünstige chirurgische Pflegeeinstellungen angetrieben wird. ASCs bieten kürzere Krankenhausaufenthalte, geringere Verfahrenskosten und schnellere Erholungszeiten für die Cochlea-Implantation und ENT-bezogene Verfahren, wodurch sie bei Patienten und Gesundheitsdienstleistern immer attraktiver werden. Darüber hinaus beschleunigt der Ausbau der privaten Gesundheitsinfrastruktur und die steigende Nachfrage nach spezialisierten ambulanten Hörgeräten weltweit das Segmentwachstum.

Audiologie Geräte Markt Regionale Analyse

Nordamerika dominierte den Audiology Devices-Markt und entfiel 2025 auf den größten Umsatzanteil von 36,42%, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Einführung digitaler Hörtechnologien und zunehmende staatliche Unterstützung für Hörgeräte. Die Region profitiert auch von hohem Bewusstsein in Bezug auf die frühzeitige Diagnose von Hörstörungen, eine günstige Rückzahlungspolitik und die starke Präsenz führender Hörgeräte- und Cochlea-Implantathersteller. Die zunehmende Prävalenz des altersbedingten Hörverlusts, die wachsende Nachfrage nach AI-fähigen Hörgeräten und die zunehmende Übernahme von Teleaudiologieplattformen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Audiogeräte Marktaufsicht

Der US-amerikanische Audiology Devices-Markt zeigt ein starkes Wachstum aufgrund der zunehmenden Prävalenz von Hörbehinderung, steigender geriatischer Bevölkerung und wachsender Nachfrage nach technologisch fortschrittlichen Hörgerätelösungen. Das fortschrittliche Gesundheits-Ökosystem des Landes, kombiniert mit einer starken Einführung von digitalen Hörgeräten, Cochlear-Implantaten und drahtlosen Audiologie-Geräten, treibt Markterweiterung in Krankenhäusern, Audiologie-Kliniken und Krankenpflege-Einstellungen. Darüber hinaus beschleunigen die zunehmende Verfügbarkeit von überzähligen Hörgeräten, die Ausweitung von Teleaudiologie-Diensten und wachsende Investitionen in AI-fähige Hörtechnologien die Adoption im ganzen Land.

Europa Audiologie Geräte Markt Insight

Der europäische Audiology Devices-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken Gesundheitsinfrastruktur, einer zunehmenden Sensibilisierung für die Hörrehabilitation und einer hohen Akzeptanz fortschrittlicher Hörgeräte angetrieben wird. Der weit verbreitete Einsatz von digitalen Hörgeräten, Cochlea-Implantaten und diagnostischen Audiologiegeräten in Krankenhäusern und Hörzentren unterstützt das Marktwachstum in der gesamten Region. Darüber hinaus stärken günstige Rückzahlungsrahmen, steigende ältere Bevölkerung und kontinuierliche technologische Innovation bei Hörgeräten im Bereich Hörmedizin die Einführung von Audiologiegeräten in ganz Europa.

U.K. Audiologie Geräte Markt Insight

Der US-amerikanische Audiology Devices-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Prävalenz von Hörstörungen und steigenden Investitionen in öffentliche Hörgeräteprogramme. Die zunehmende Übernahme von wiederaufladbaren Hörgeräten, drahtlosen Hörgeräten und Remote-Hörbeurteilungstechnologien trägt maßgeblich zur Markterweiterung bei. Darüber hinaus unterstützen steigendes Bewusstsein für die Früherkennung von Hörverlusten und den Ausbau des Zugangs zu ENT und Audiologie-Diensten eine erhöhte Nachfrage nach fortschrittlichen Audiologie-Geräten im ganzen Land.

Deutschland Audiologie Geräte Marktaufsicht

Der deutsche Audiology Devices-Markt wächst aufgrund des fortschrittlichen Medizintechnik-Sektors, der starken Gesundheitsausgaben und der zunehmenden Einführung von Hörgeräten der nächsten Generation stetig. Krankenhäuser, HNO-Kliniken und Audiologiezentren nutzen zunehmend AI-fähige Hörgeräte, Cochlea-Implantate und digitale diagnostische Geräte zur Verbesserung der Patientenergebnisse und Behandlungseffizienz. Kontinuierliche Fortschritte in der Hörtechnologie, kombiniert mit starkem Regierungsfokus auf präventive Gesundheits- und Hörrehabilitation, treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Audiology Devices Market Insight

Der asiatisch-pazifische Audiologie-Geräte-Markt wird erwartet, dass bei einem CAGR von 7,5% von 2026 bis 2033 ein rasches Wachstum zu verzeichnen ist, das durch das zunehmende Bewusstsein für Hörstörungen, den Ausbau des Gesundheitszugangs und die zunehmende Übernahme von Hörgerätelösungen in Ländern wie China, Indien und Japan getrieben wird. Die wachsende geriatrische Bevölkerung, die zunehmende Prävalenz von Lärm verursachten Hörverlusten und steigende Gesundheitsinvestitionen unterstützen eine starke regionale Markterweiterung. Darüber hinaus beschleunigen die Verbesserung der Verfügbarkeit von erschwinglichen Hörgeräten, die Erhöhung von staatlichen Hör-Screening-Initiativen und die Erweiterung von Audiologie-Pflege-Infrastruktur die Einführung von Audiologie-Geräten in Schwellenländern in der Region.

Japan Audiologie Geräte Markt Einblick

Der Japan Audiology Devices-Markt zeigt durch steigende Nachfrage nach fortschrittlichen Hörgerätetechnologien und zunehmende Prävalenz altersbedingter Hörbehinderungen ein konsistentes Wachstum. Krankenhäuser und Hörgeräte übernehmen zunehmend digitale Hörgeräte, Cochlea-Implantate und AI-fähige diagnostische Lösungen zur Verbesserung der Hörrehabilitationsergebnisse. Darüber hinaus tragen die zunehmende Digitalisierung der Gesundheitsversorgung, die zunehmende Übernahme von Teleaudiologie-Diensten und die zunehmende Fokussierung auf das ältere Gesundheitsmanagement zu einem Marktwachstum in Japan bei.

China Audiologie Geräte Markt Einblick

Der China Audiology Devices-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Hörversorgung und die zunehmende Einführung technologisch fortschrittlicher Hörgeräte. Die zunehmende Nachfrage nach erschwinglichen Hörgeräten, zunehmende staatliche Initiativen für Hör-Screening-Programme und steigende Investitionen in ENT und Audiologie-Services erhöhen die Marktnachfrage erheblich. Darüber hinaus stellen schnelle Urbanisierung, zunehmende ältere Bevölkerung und kontinuierliche Weiterentwicklungen in drahtlosen und AI-powered Hörtechnologien China als einer der am schnellsten wachsenden Märkte für Audiologiegeräte weltweit.

Audiologie Geräte Marktanteil

Die Audiology Devices-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sonova Holding AG (Schweiz)

- Demant A/S (Dänemark)

- WS Audiology (Singapur)

- GN Store Nord A/S (Dänemark)

- Cochlear Limited (Australien)

- Starkey Laboratories, Inc. (USA)

- MED-EL Medizinische Elektronik (Österreich)

- Amplifon S.p.A. (Italien)

- Sivantos Pte. Ltd.

- Widex A/S (Dänemark)

- RION Co., Ltd. (Japan)

- Natus Medical Incorporated (USA)

- William Demant Holding A/S (Dänemark)

- Interakustik A/S (Dänemark)

- Oticon Medical (Schweden)

- Eargo, Inc. (USA)

- Benson Medical Instruments (USA)

- Maico Diagnostics GmbH (Deutschland)

- Prüfungsdaten A/S (Dänemark)

- Inventis Srl (Italien)

- Microson S.A.U.

- Horentek (Italien)

- Path Medical GmbH (Deutschland)

- Frye Electronics, Inc. (USA)

- Audina Hörgeräte, Inc. (USA)

- Arphi Electronics Private Limited (Indien)

- Puretone Ltd. (Vereinigtes Königreich)

- Auditech Hearing Services Pvt. Ltd. (Indien)

- Shenzhen Jinghao Medical Technology Co., Ltd. (China)

- Hearing Plus Pvt. Ltd. (Indien)

Neueste Entwicklungen im Audiology Devices Market

- Im August 2024 kündigte die Sonova Holding AG die Einführung der Phonak Audéo Sphere Infinio-Plattform an, die als erstes Hörgerät mit Echtzeit-Klangbearbeitungstechnik anerkannt wurde. Das Gerät integriert DEEPSONIC AI-Chips, um Sprache von Hintergrundgeräuschen in Echtzeit zu trennen, was die Sprachklarheit für Benutzer in lauten Umgebungen deutlich verbessert. Diese Entwicklung unterstreicht die zunehmende Integration künstlicher Intelligenz in fortschrittliche Hörgerätelösungen und stärkt Sonovas Wettbewerbsposition im Audiology Devices Market

- Im März 2024 stellte WS Audiology das Hörhilfe-Portfolio Rexton ReCharge vor, das erschwingliche wiederaufladbare Hörgeräte zur Verbesserung der Zugänglichkeit und Bequemlichkeit für schwerhörige Patienten weltweit bietet. Der Start spiegelt den zunehmenden Fokus der Branche auf wiederaufladbare und benutzerfreundliche Hörtechnologien wider, die darauf abzielen, die Annahme von Hörgeräten in entwickelten und aufstrebenden Märkten zu erweitern.

- Im Februar 2023 kündigte Cochlear Limited eine strategische Partnerschaft mit Amazon.com, Inc. an, um die direkte Unterstützung von Audiostreaming für Cochlear-Implantat-Nutzer durch kompatible Hörgeräte zu ermöglichen. Die Zusammenarbeit wurde entwickelt, um die Erreichbarkeit von Unterhaltungsangeboten zu verbessern und die kabellosen Vernetzungsmöglichkeiten für Menschen mit Hörbehinderung zu verbessern und den wachsenden Trend zu intelligenten und vernetzten Audiologiegeräten zu unterstützen.

- Im Oktober 2022 verwandelte die US-FDA die Umsetzung von Vorschriften, die einen überzähligen (OTC) Hörgeräte-Vertrieb erlauben, die globale Audiologiegerätelandschaft durch den Ausbau des Zugangs der Verbraucher zu Hörgeräten ohne verschreibungspflichtige Anforderungen deutlich. Die regulatorische Verschiebung beschleunigte Innovation bei der selbst-, app-verbundenen und erschwinglichen Hörgerätetechnologien und ermutigt große Hersteller, ihre OTC-Hörgeräteportfolios zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR AUDIOLOGIEGERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR AUDIOLOGIEGERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 VERKAUFSPREIS UND -VOLUMEN

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 Epimediologie

5.1 PRÄVALENZ VON SCHALLSCHWERHÖRVERLUST NACH ALTERSGRUPPE

5.2 PRÄVALENZ VON SCHLEIFLEITHÖRIGKEIT NACH ALTERSGRUPPE

6 PREMIUM-EINBLICKE

6.1 PESTALANALYSE

6.2 PORTERS FÜNF KRÄFTE

6.3 WICHTIGE STRATEGISCHE INITIATIVEN

6.3.1 GEHÖRSCHUTZPROGRAMME

6.3.2 SONSTIGES

6.4 TECHNOLOGISCHE INNOVATIONEN

7 BRANCHENEINBLICKE

8 REGULATORISCHER RAHMEN

9 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH PRODUKTTYP

9.1 ÜBERSICHT

9.2 HÖRGERÄTE

9.2.1 IM-OHR-HÖRGERÄTE

9.2.1.1. MICRO RIC/RITE

9.2.1.1.1. WIEDERAUFLADBAR

9.2.1.1.1.1 MARKTWERT (MIO. USD)

9.2.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.1.1.2. NICHT WIEDERAUFLADBAR

9.2.1.1.2.1 MARKTWERT (MIO. USD)

9.2.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.1.2. STANDARD RIC/RITE

9.2.1.2.1. WIEDERAUFLADBAR

9.2.1.2.1.1 MARKTWERT (MIO. USD)

9.2.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.1.2.2. NICHT WIEDERAUFLADBAR

9.2.1.2.2.1 MARKTWERT (MIO. USD)

9.2.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2 HINTER-DEM-OHR-HÖRGERÄTE

9.2.2.1. MINI-HINTER-DEM-OHR (HdO)

9.2.2.1.1. WIEDERAUFLADBAR

9.2.2.1.1.1 MARKTWERT (MIO. USD)

9.2.2.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.1.2. NICHT WIEDERAUFLADBAR

9.2.2.1.2.1 MARKTWERT (MIO. USD)

9.2.2.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.2. STANDARD-HINTER-DEM-OHR (HdO)

9.2.2.2.1. WIEDERAUFLADBAR

9.2.2.2.1.1 MARKTWERT (MIO. USD)

9.2.2.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.2.2. NICHT WIEDERAUFLADBAR

9.2.2.2.2.1 MARKTWERT (MIO. USD)

9.2.2.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.3. HINTER-DEM-OHR-HÖRER MIT STÄRKE (HdO)

9.2.2.3.1. WIEDERAUFLADBAR

9.2.2.3.1.1 MARKTWERT (MIO. USD)

9.2.2.3.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.3.2. NICHT WIEDERAUFLADBAR

9.2.2.3.2.1 MARKTWERT (MIO. USD)

9.2.2.3.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.4. EINSEITIGES ANHÖREN

9.2.2.4.1. WIEDERAUFLADBAR

9.2.2.4.1.1 MARKTWERT (MIO. USD)

9.2.2.4.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.4.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.2.4.2. NICHT WIEDERAUFLADBAR

9.2.2.4.2.1 MARKTWERT (MIO. USD)

9.2.2.4.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.2.4.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3 Im-Ohr-Hörgeräte

9.2.3.1. UNSICHTBAR IM KANAL (IIC)

9.2.3.1.1. WIEDERAUFLADBAR

9.2.3.1.1.1 MARKTWERT (MIO. USD)

9.2.3.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.1.2. NICHT WIEDERAUFLADBAR

9.2.3.1.2.1 MARKTWERT (MIO. USD)

9.2.3.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.2. VOLLSTÄNDIG IM KANAL (CIC)

9.2.3.2.1. WIEDERAUFLADBAR

9.2.3.2.1.1 MARKTWERT (MIO. USD)

9.2.3.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.2.2. NICHT WIEDERAUFLADBAR

9.2.3.2.2.1 MARKTWERT (MIO. USD)

9.2.3.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.3. IM KANAL (ITC)

9.2.3.3.1. WIEDERAUFLADBAR

9.2.3.3.1.1 MARKTWERT (MIO. USD)

9.2.3.3.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.3.2. NICHT WIEDERAUFLADBAR

9.2.3.3.2.1 MARKTWERT (MIO. USD)

9.2.3.3.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.4. MINI-CANAL (MC) HÖRGERÄTE

9.2.3.4.1. WIEDERAUFLADBAR

9.2.3.4.1.1 MARKTWERT (MIO. USD)

9.2.3.4.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.4.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.4.2. NICHT WIEDERAUFLADBAR

9.2.3.4.2.1 MARKTWERT (MIO. USD)

9.2.3.4.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.4.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.5. MIKROFON-IN-HELIX-HÖRGERÄTE (MIH)

9.2.3.5.1. WIEDERAUFLADBAR

9.2.3.5.1.1 MARKTWERT (MIO. USD)

9.2.3.5.1.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.5.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.3.5.2. NICHT WIEDERAUFLADBAR

9.2.3.5.2.1 MARKTWERT (MIO. USD)

9.2.3.5.2.2 MARKTVOLUMEN (EINHEITEN)

9.2.3.5.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.2.4 ANDERE HÖRGERÄTE

9.3 HÖRIMPLANTATE

9.3.1 Cochlea-Implantate

9.3.1.1. DURCH DEN AUFTRAGSVERARBEITER

9.3.1.1.1. Hinter dem Ohr-Prozessor

9.3.1.1.1.1 MARKTWERT (MIO. USD)

9.3.1.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.1.2. AM KÖRPER GETRAGENER PROZESSOR

9.3.1.1.2.1 MARKTWERT (MIO. USD)

9.3.1.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.2. NACH TYP

9.3.1.2.1. Widerlager

9.3.1.2.2. MAGNET

9.3.1.2.3. KOPFBAND

9.3.1.3. NACH KASSENSATZ

9.3.1.3.1. 32000 KKS

9.3.1.3.2. 51000 KKS

9.3.1.3.3. 82000 KKS

9.3.1.4. MIT BATTERIE

9.3.1.4.1. WIEDERAUFLADBAR

9.3.1.4.2. NICHT WIEDERAUFLADBAR

9.3.2 KNOCHENLEITUNGSGERÄTE

9.3.2.1. DURCH DEN AUFTRAGSVERARBEITER

9.3.2.1.1. Hinter dem Ohr-Prozessor

9.3.2.1.1.1 MARKTWERT (MIO. USD)

9.3.2.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.2.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.2.1.2. AM KÖRPER GETRAGENER PROZESSOR

9.3.2.1.2.1 MARKTWERT (MIO. USD)

9.3.2.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.2.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.2.2. NACH TYP

9.3.2.2.1. ABUTENTION (PERKUTAN)

9.3.2.2.2. STIRNBÄNDER

9.3.2.2.3. MAGNETE (TRANSKUTAN)

9.3.2.3. MIT BATTERIE

9.3.2.3.1. WIEDERAUFLADBAR

9.3.2.3.2. NICHT WIEDERAUFLADBAR

9.3.3 MITTELOHRIMPLANTATE

9.3.3.1. DURCH DEN AUFTRAGSVERARBEITER

9.3.3.1.1. Hinter dem Ohr-Prozessor

9.3.3.1.1.1 MARKTWERT (MIO. USD)

9.3.3.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.1.2. AM KÖRPER GETRAGENER PROZESSOR

9.3.3.1.2.1 MARKTWERT (MIO. USD)

9.3.3.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2. DURCH WANDLER

9.3.3.2.1. PIEZOELEKTRISCH

9.3.3.2.2. ELEKTROMAGNETISCH

9.3.4 AUDITORISCHE HIRNSTAMMIMPLANTATE

9.3.4.1. BYB-VERARBEITER

9.3.4.1.1. Hinter dem Ohr-Prozessor

9.3.4.1.1.1 MARKTWERT (MIO. USD)

9.3.4.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.4.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.4.1.2. AM KÖRPER GETRAGENER PROZESSOR

9.3.4.1.2.1 MARKTWERT (MIO. USD)

9.3.4.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.4.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.4.2. DURCH ABI CHANNEL

9.3.4.2.1. EINKANAL-ABI-SYSTEM

9.3.4.2.2. MEHRKANAL-ABI-SYSTEM

9.4 HÖRGERÄTEZUBEHÖR

9.4.1 HÖRGERÄTEBATTERIEN

9.4.1.1. MARKTWERT (MIO. USD)

9.4.1.2. MARKTVOLUMEN (EINHEITEN)

9.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.2 DRAHTLOSES ZUBEHÖR

9.4.2.1. MIKROFON

9.4.2.1.1. MARKTWERT (MIO. USD)

9.4.2.1.2. MARKTVOLUMEN (EINHEITEN)

9.4.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.2.2. EMPFÄNGER

9.4.2.2.1. MARKTWERT (MIO. USD)

9.4.2.2.2. MARKTVOLUMEN (EINHEITEN)

9.4.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.2.3. FERNBEDIENUNG

9.4.2.3.1. MINI-FERNMIKROFON

9.4.2.3.1.1 MARKTWERT (MIO. USD)

9.4.2.3.1.2 MARKTVOLUMEN (EINHEITEN)

9.4.2.3.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.2.3.2. STANDARD-FERNMIKROFON

9.4.2.3.2.1 MARKTWERT (MIO. USD)

9.4.2.3.2.2 MARKTVOLUMEN (EINHEITEN)

9.4.2.3.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.3 GEHÖRSCHUTZ

9.4.3.1. MARKTWERT (MIO. USD)

9.4.3.2. MARKTVOLUMEN (EINHEITEN)

9.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.4 Cerumenschutzfilter

9.4.4.1. MARKTWERT (MIO. USD)

9.4.4.2. MARKTVOLUMEN (EINHEITEN)

9.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.4.5 SONSTIGES

10 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH HÖRVERLUSTART

10.1 ÜBERSICHT

10.2 SCHALLSCHWERHÖRIGKEIT

10.2.1 HÖRGERÄTE

10.2.1.1. IM-OHR-HÖRGERÄTE

10.2.1.2. HINTER-DEM-OHR-HÖRGERÄTE

10.2.1.3. Im-Ohr-Hörgeräte

10.2.1.4. ANDERE HÖRGERÄTE

10.2.2 HÖRIMPLANTATE

10.2.2.1. Cochlea-Implantate

10.2.2.2. KNOCHENLEITUNGSGERÄTE

10.2.2.3. MITTELOHRIMPLANTATE

10.2.2.4. AUDITORISCHE HIRNSTAMMIMPLANTATE

10.2.3 HÖRGERÄTEZUBEHÖR

10.2.3.1. HÖRGERÄTEBATTERIEN

10.2.3.2. DRAHTLOSES ZUBEHÖR

10.2.3.3. GEHÖRSCHUTZ

10.2.3.4. Cerumenschutzfilter

10.2.3.5. SONSTIGES

10.3 Schallleitungsschwerhörigkeit

10.3.1 HÖRGERÄTE

10.3.1.1. IM-OHR-HÖRGERÄTE

10.3.1.2. HINTER-DEM-OHR-HÖRGERÄTE

10.3.1.3. Im-Ohr-Hörgeräte

10.3.1.4. ANDERE HÖRGERÄTE

10.3.2 HÖRIMPLANTATE

10.3.2.1. Cochlea-Implantate

10.3.2.2. KNOCHENLEITUNGSGERÄTE

10.3.2.3. MITTELOHRIMPLANTATE

10.3.2.4. AUDITORISCHE HIRNSTAMMIMPLANTATE

10.3.3 HÖRGERÄTEZUBEHÖR

10.3.3.1. HÖRGERÄTEBATTERIEN

10.3.3.2. DRAHTLOSES ZUBEHÖR

10.3.3.3. GEHÖRSCHUTZ

10.3.3.4. Cerumenschutzfilter

10.3.3.5. SONSTIGES

11 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH PATIENTENTYP

11.1 ÜBERSICHT

11.2 GERIATRIE

11.3 ERWACHSENE

11.4 PÄDIATRIE

12 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH TECHNOLOGIE

12.1 ÜBERSICHT

12.2 DIGITALE SIGNALVERARBEITUNG

12.3 SMARTPHONE-KOMPATIBEL

12.4 KÜNSTLICHE INTELLIGENZ

12.5 KOMPRESSION

12.6 FM-KOMPATIBILITÄT

12.7 FEEDBACK-MANAGEMENT-SYSTEM

12.8 LÄRMREDUZIERUNG

12.8.1 DIGITALE RAUSCHUNTERDRÜCKUNG

12.8.2 IMPULSLÄRMREDUZIERUNG

12.8.3 WINDGERÄUSCHREDUZIERUNG

12.9 Richtmikrofonsysteme

12.1 DATENPROTOKOLLIERUNG

12.11 Telefonspule

12.12 SONSTIGES

13 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 KRANKENHÄUSER

13.3 KLINIKEN

13.3.1 AUDIOLOGIE-KLINIKEN

13.3.2 HNO-KLINIKEN

13.4 EINSTELLUNGEN IN DER HAUSPFLEGE

13.5 SONSTIGES

14 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DIREKTE ANGEBOTE

14.3 Einzelhandelsapotheke

14.4 KRANKENHAUSAPOTHEKE

14.5 ONLINE-VERKÄUFE

14.6 SONSTIGES

15 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, NACH GEOGRAFIE

GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 NORDAMERIKA

15.1.1 USA

15.1.1.1. US-MARKT FÜR AUDIOLOGIEGERÄTE, NACH PRODUKTTYP

15.1.1.2. US-MARKT FÜR AUDIOLOGIEGERÄTE NACH HÖRVERLUSTART

15.1.1.3. US-MARKT FÜR AUDIOLOGIEGERÄTE, NACH PATIENTENTYP

15.1.1.4. US-MARKT FÜR AUDIOLOGIEGERÄTE, NACH TECHNOLOGIE

15.1.1.5. US-MARKT FÜR AUDIOLOGIEGERÄTE, NACH ENDBENUTZER

15.1.1.6. US-MARKT FÜR AUDIOLOGIEGERÄTE, NACH VERTRIEBSKANAL

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 FRANKREICH

15.2.3 Vereinigtes Königreich

15.2.4 ITALIEN

15.2.5 SPANIEN

15.2.6 RUSSLAND

15.2.7 TÜRKEI

15.2.8 BELGIEN

15.2.9 NIEDERLANDE

15.2.10 SCHWEIZ

15.2.11 RESTLICHES EUROPA

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 AUSTRALIEN

15.3.6 SINGAPUR

15.3.7 THAILAND

15.3.8 MALAYSIA

15.3.9 INDONESIEN

15.3.10 PHILIPPINEN

15.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 RESTLICHES SÜDAMERIKA

15.5 NAHER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 SAUDI-ARABIEN

15.5.3 VAE

15.5.4 ÄGYPTEN

15.5.5 ISRAEL

15.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

15.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

16 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, SWOT- UND DBMR-ANALYSE

17 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR AUDIOLOGIEGERÄTE, FIRMENPROFIL

18.1 SONOVA GRUPPE

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 UMSATZANALYSE

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 DEMANT A/S

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 UMSATZANALYSE

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 GN STORE NORD A/S

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 UMSATZANALYSE

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 COCHLEAR LTD.

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 UMSATZANALYSE

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 STARKEY LABORATORIES, INC.

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 UMSATZANALYSE

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNGEN

18.6 AUDINA HEARING INSTRUMENTS, INC.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 UMSATZANALYSE

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 OTICON

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 UMSATZANALYSE

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 WS AUDIOLOGY A/S

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 UMSATZANALYSE

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 JÜNGSTE ENTWICKLUNGEN

18.9 UNITRON

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 UMSATZANALYSE

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 JÜNGSTE ENTWICKLUNGEN

18.1 EARGO INC.

18.10.1 FIRMENÜBERSICHT

18.10.2 UMSATZANALYSE

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 JÜNGSTE ENTWICKLUNGEN

18.10.6 MDHEARING

18.10.7 FIRMENÜBERSICHT

18.10.8 UMSATZANALYSE

18.10.9 GEOGRAFISCHE PRÄSENZ

18.10.10 PRODUKTPORTFOLIO

18.10.11 AKTUELLE ENTWICKLUNGEN

18.11 MEDTRONIC

18.11.1 FIRMENÜBERSICHT

18.11.2 UMSATZANALYSE

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 JÜNGSTE ENTWICKLUNGEN

18.12 ADVANCED BIONICS CORPORATION

18.12.1 FIRMENÜBERSICHT

18.12.2 UMSATZANALYSE

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 JÜNGSTE ENTWICKLUNGEN

18.13 BOSTON SCIENTIFIC

18.13.1 FIRMENÜBERSICHT

18.13.2 UMSATZANALYSE

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 JÜNGSTE ENTWICKLUNGEN

18.14 BIOTRONIK

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 UMSATZANALYSE

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 JÜNGSTE ENTWICKLUNGEN

18.15 Uhr LIVA NOVA PLC

18.15.1 FIRMENÜBERSICHT

18.15.2 UMSATZANALYSE

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 JÜNGSTE ENTWICKLUNGEN

18.16 BERNAFON

18.16.1 FIRMENÜBERSICHT

18.16.2 UMSATZANALYSE

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 JÜNGSTE ENTWICKLUNGEN

18.17 NATUS MEDICAL INCORPORATED

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 UMSATZANALYSE

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 JÜNGSTE ENTWICKLUNGEN

18.18 SIEMENS AG

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 UMSATZANALYSE

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 PRODUKTPORTFOLIO

18.18.5 JÜNGSTE ENTWICKLUNGEN

18.19 SONIC INNOVATIONS, INC.,

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 UMSATZANALYSE

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 PRODUKTPORTFOLIO

18.19.5 JÜNGSTE ENTWICKLUNGEN

18.19.6 JÜNGSTE ENTWICKLUNGEN

18.2 SIVANTOS PTE. LTD.

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 UMSATZANALYSE

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 JÜNGSTE ENTWICKLUNGEN

18.21 AMPLIFON

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 UMSATZANALYSE

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 JÜNGSTE ENTWICKLUNGEN

18.22 AUSTAR

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 UMSATZANALYSE

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 JÜNGSTE ENTWICKLUNGEN

18.23 HORENTEK HÖRDIAGNOSTIK

18.23.1 FIRMENÜBERSICHT

18.23.2 UMSATZANALYSE

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 JÜNGSTE ENTWICKLUNGEN

18.24 ZOUNDS-ANHÖRUNG

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 UMSATZANALYSE

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 JÜNGSTE ENTWICKLUNGEN

18,25 SEBOTEK HEARING SYSTEMS, LLC.

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 UMSATZANALYSE

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 JÜNGSTE ENTWICKLUNGEN

18.26 NANO-HÖRGERÄTE

18.26.1 FIRMENÜBERSICHT

18.26.2 UMSATZANALYSE

18.26.3 GEOGRAFISCHE PRÄSENZ

18.26.4 PRODUKTPORTFOLIO

18.26.5 JÜNGSTE ENTWICKLUNGEN

18.27 EARLENS CORP.

18.27.1 UNTERNEHMENSÜBERSICHT

18.27.2 UMSATZANALYSE

18.27.3 GEOGRAFISCHE PRÄSENZ

18.27.4 PRODUKTPORTFOLIO

18.27.5 JÜNGSTE ENTWICKLUNGEN

18.28 LIVELY HEARING CORPORATION

18.28.1 UNTERNEHMENSÜBERSICHT

18.28.2 UMSATZANALYSE

18.28.3 GEOGRAFISCHE PRÄSENZ

18.28.4 PRODUKTPORTFOLIO

18.28.5 JÜNGSTE ENTWICKLUNGEN

18.29 BELTONE-GRUPPE

18.29.1 UNTERNEHMENSÜBERSICHT

18.29.2 UMSATZANALYSE

18.29.3 GEOGRAFISCHE PRÄSENZ

18.29.4 PRODUKTPORTFOLIO

18.29.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. Fazit

19 VERWANDTE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.