Global Autonomous Self Driving Cars Market

Marktgröße in Milliarden USD

CAGR :

%

USD

124.47 Billion

USD

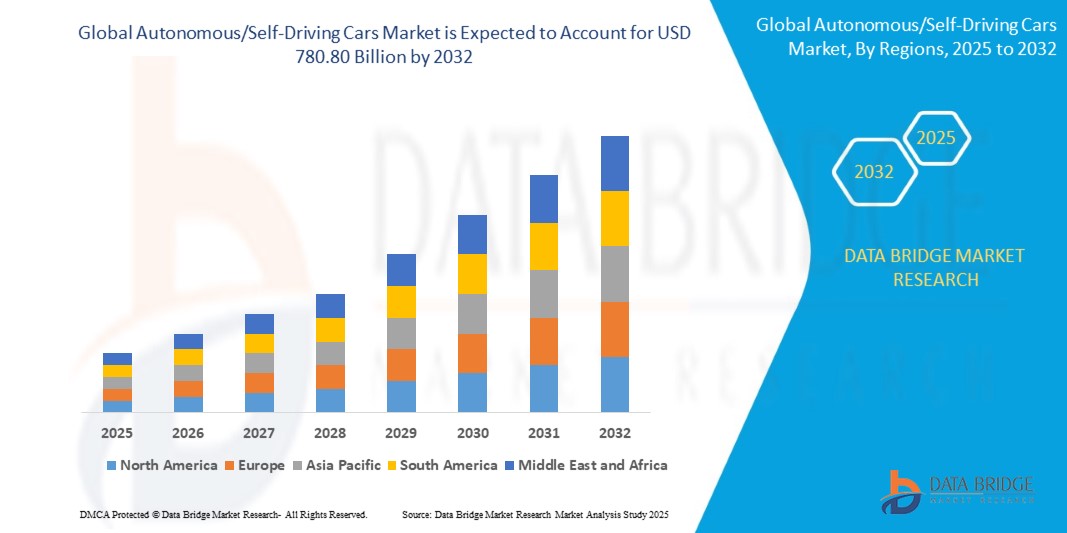

780.80 Billion

2024

2032

USD

124.47 Billion

USD

780.80 Billion

2024

2032

| 2025 –2032 | |

| USD 124.47 Billion | |

| USD 780.80 Billion | |

| % | |

|

Segmentierung des globalen Marktes für autonome/selbstfahrende Autos nach Autonomiegrad (teilautonome und autonome Fahrzeuge), Technologie (Sensoren, Telematik, Computerplattformen und Sonstige), Mobilitätsart (individuelle und geteilte Mobilität), Fahrzeugtyp (SUV, Schräghecklimousinen, Limousinen und Sonstige), Systemtyp (Notbremsassistent (AEB), adaptive Geschwindigkeitsregelung (ACC), Fahrerüberwachungssystem (DMS), Frontkollisionswarnung (FCW), Totwinkelassistent (BSD), Einparkhilfe, Spurhalteassistent, Kollisionswarnsystem (CWS), Reifendruckkontrollsystem (TPMS), Nachtsichtsystem (NVS), Fußgängererkennungssystem (PDS), Querverkehrswarnung (CTA) und Sonstige), Elektrofahrzeugtyp (batterieelektrisches Fahrzeug (BEV), Hybridfahrzeug (HEV), Plug-in-Hybridfahrzeug (PHEV) und Brennstoffzellenfahrzeug (FCEV)) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für autonome/selbstfahrende Autos und wie hoch ist seine Wachstumsrate?

- Der globale Markt für autonome/selbstfahrende Autos hatte im Jahr 2024 einen Wert von 124,47 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 780,80 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,80 % im Prognosezeitraum entspricht.

- Der Markt für autonome/selbstfahrende Autos verzeichnet ein signifikantes Wachstum, das durch Fortschritte in der künstlichen Intelligenz (KI), der Sensortechnologie und die steigende Nachfrage nach sichereren und effizienteren Transportlösungen angetrieben wird.

- Das Bestreben, menschliches Versagen, eine der Hauptursachen von Verkehrsunfällen, zu reduzieren, hat die Einführung autonomer Fahrzeuge beschleunigt. Große Automobilhersteller und Technologieunternehmen investieren massiv in Forschung und Entwicklung, um die Fähigkeiten von selbstfahrenden Systemen zu verbessern – von Level 2 (Teilautomatisierung) bis Level 5 (Vollautomatisierung).

- Darüber hinaus erweitern unterstützende staatliche Regulierungen und die Integration autonomer Fahrzeuge in Fahrdienst- und Logistikdienstleistungen die Marktchancen.

Was sind die wichtigsten Erkenntnisse zum Markt für autonome/selbstfahrende Autos?

- Das Potenzial autonomer Fahrzeuge, durch menschliches Versagen verursachte Verkehrsunfälle deutlich zu reduzieren, ist ein wesentlicher Wachstumstreiber des Marktes. Menschliches Versagen ist die Hauptursache für Verkehrsunfälle und führt zu Todesfällen, Verletzungen und erheblichen wirtschaftlichen Kosten. Autonome Fahrzeuge, ausgestattet mit fortschrittlichen Sensoren, künstlicher Intelligenz und Algorithmen für maschinelles Lernen, können in Echtzeit Entscheidungen treffen, die das Kollisionsrisiko minimieren. Da Verbraucher sich der Sicherheitsvorteile zunehmend bewusst werden, steigt ihre Nachfrage nach selbstfahrenden Autos.

- Regierungen und Aufsichtsbehörden unterstützen die Einführung autonomer Fahrzeuge, um die Verkehrssicherheit zu erhöhen und unfallbedingte Kosten zu senken. Dieser zunehmende Fokus auf Sicherheit treibt die Entwicklung und den Einsatz autonomer Fahrzeuge voran und macht sie zu einem entscheidenden Markttreiber.

- Nordamerika dominierte 2024 den Markt für autonome/selbstfahrende Autos mit dem größten Umsatzanteil von 39,69 %, angetrieben durch starke Investitionen in Technologien für autonomes Fahren, günstige regulatorische Rahmenbedingungen und die frühe Einführung fortschrittlicher Mobilitätslösungen.

- Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung des Einsatzes autonomer Fahrzeuge.

- Das Segment der Riegelschlösser dominierte den Markt für autonome/selbstfahrende Autos mit einem Marktanteil von 43,2 % im Jahr 2024, was auf seinen etablierten Ruf für Sicherheit und die einfache Nachrüstung in bestehende Türsysteme zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für autonome/selbstfahrende Autos

|

Attribute |

Autonome/Selbstfahrende Autos: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für autonome/selbstfahrende Autos?

Verbesserter Komfort durch KI- und Sprachintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für autonome Fahrzeuge ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Systemen wie Amazon Alexa, Google Assistant und Apple Siri. Diese Integration verbessert die Fahrzeugsteuerung, die Personalisierung und den allgemeinen Fahrkomfort.

- So ermöglichen beispielsweise mehrere Automobilhersteller mittlerweile die Sprachsteuerung für Navigation, Entertainment und Klimaanlage. Tesla integriert KI in die Sprachsteuerung, um Routenoptimierung in Echtzeit zu ermöglichen, während Mercedes-Benz MBUX die freihändige Bedienung von Fahrzeugfunktionen mittels natürlicher Sprachverarbeitung erlaubt.

- Künstliche Intelligenz in autonomen Fahrzeugen ermöglicht zudem vorausschauendes Lernen. Fahrzeuge passen sich so dem Fahrverhalten des Nutzers an, optimieren den Energieverbrauch und geben intelligente Sicherheitswarnungen aus. In Kombination mit Sprachsteuerung können Nutzer Fahrzeugfunktionen und verbundene Geräte nahtlos steuern und so ein intuitiveres Fahrerlebnis genießen.

- Die Integration in intelligente Ökosysteme ermöglicht es Autos, sich mit Hausautomationssystemen zu synchronisieren, sodass Benutzer Beleuchtung, Sicherheitssysteme und Haushaltsgeräte direkt von ihren Fahrzeugen aus steuern können.

- Dieser Trend hin zu intelligenten, vernetzten und nutzerzentrierten Fahrzeugen verändert die Erwartungen der Verbraucher und drängt Hersteller wie Waymo und NVIDIA dazu, KI-fähige Systeme mit fortschrittlichen Sprachsteuerungsfunktionen und kontextbezogenen Antworten zu entwickeln.

- Die Nachfrage nach autonomen/selbstfahrenden Autos mit nahtloser KI- und Sprachintegration wächst rasant, da Verbraucher sowohl im privaten als auch im gewerblichen Bereich Wert auf Komfort, Personalisierung und intelligentere Mobilitätserlebnisse legen.

Was sind die wichtigsten Triebkräfte des Marktes für autonome/selbstfahrende Autos?

- Die steigende Nachfrage nach erhöhter Verkehrssicherheit und die Notwendigkeit, durch menschliches Versagen verursachte Verkehrsunfälle zu reduzieren, sind wichtige Treiber für autonome/selbstfahrende Autos.

- So kündigte NVIDIA beispielsweise im April 2024 Verbesserungen an seiner KI-Plattform DRIVE Thor an, die eine höhere Rechenleistung für fortschrittliche Fahrerassistenzsysteme (ADAS) und vollständig autonomes Fahren ermöglicht. Solche Innovationen beschleunigen das Branchenwachstum.

- Die zunehmende Urbanisierung und die Nachfrage nach effizienten Mobilitätslösungen fördern deren Einsatz sowohl im Personen- als auch im Güterverkehr. Autonome Taxis, wie beispielsweise die von Waymo, werden in Städten immer praktikabler.

- Die Integration autonomer/selbstfahrender Autos in vernetzte Fahrzeugökosysteme ermöglicht Funktionen wie Echtzeit-Verkehrsinformationen, Fernverwaltung von Flotten und Fahrzeug-zu-Allem-Kommunikation (V2X) und verbessert so die Gesamteffizienz.

- Das Interesse der Verbraucher wird zusätzlich durch Komfort- und Lifestyle-Verbesserungen befeuert, darunter sprachgesteuerte Infotainmentsysteme, personalisierte Fahrprofile und die Fernüberwachung des Fahrzeugs per Smartphone-App. Diese Fortschritte machen autonome/selbstfahrende Autos in vielen Branchen zu einer attraktiven Option.

Welcher Faktor stellt das Wachstum des Marktes für autonome/selbstfahrende Autos vor Herausforderungen?

- Cybersicherheitslücken stellen weiterhin ein erhebliches Hindernis für die Akzeptanz autonomer Fahrzeuge dar. Da diese stark auf Konnektivität und Software angewiesen sind, sind sie anfällig für Hackerangriffe und Datenlecks, was Bedenken hinsichtlich der Sicherheit und des Datenschutzes der Fahrgäste aufwirft.

- Beispielsweise haben aufsehenerregende Fälle von Fahrzeughacking die Skepsis gegenüber der Sicherheit autonomer Technologien verstärkt und das Vertrauen der Verbraucher gebremst.

- Um diese Herausforderungen zu bewältigen, sind robuste Verschlüsselungstechnologien, sichere drahtlose Updates und mehrschichtige Authentifizierungssysteme erforderlich. Unternehmen wie Tesla und Aptiv betonen daher ihre Cybersicherheitskonzepte, um das Vertrauen der Nutzer zu stärken.

- Zudem stellen die hohen Anschaffungskosten für fortschrittliche Systeme, darunter KI-Prozessoren, LiDAR und Radarsensoren, ein Hindernis für die Marktdurchdringung dar, insbesondere in preissensiblen Märkten. Obwohl die Kosten aufgrund von Skaleneffekten allmählich sinken, bleiben Premium-Autonome Fahrzeuge für viele Verbraucher weiterhin unerschwinglich.

- Regulatorische Unsicherheiten und fehlende standardisierte Rahmenbedingungen in den verschiedenen Regionen bremsen die Kommerzialisierung zusätzlich. Die Bewältigung dieser Herausforderungen durch eine Harmonisierung der Politik, Aufklärungskampagnen und kostengünstige Modelle ist entscheidend für ein nachhaltiges Wachstum in diesem Markt.

Wie ist der Markt für autonome/selbstfahrende Autos segmentiert?

Der Markt ist segmentiert nach Autonomiegrad, Technologie, Mobilitätsart, Fahrzeugtyp, Systemtyp und Elektrofahrzeugtyp.

• Nach Autonomiegrad

Basierend auf dem Grad der Autonomie wird der Markt für autonome Fahrzeuge in teilautonome und vollautonome Fahrzeuge unterteilt. Das Segment der teilautonomen Fahrzeuge dominierte den Markt mit einem Umsatzanteil von 58,6 % im Jahr 2024. Dies ist auf die weitverbreitete Nutzung fortschrittlicher Fahrerassistenzsysteme (ADAS) wie adaptive Geschwindigkeitsregelung und Spurhalteassistent zurückzuführen. Diese Fahrzeuge bieten ein ausgewogenes Verhältnis zwischen Sicherheit und Erschwinglichkeit und sind daher für Verbraucher attraktiv, die auf vollautonomes Fahren umsteigen.

Im Segment der autonomen Fahrzeuge wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielt, angetrieben durch rasante Fortschritte bei KI, LiDAR und behördliche Genehmigungen für Robotaxis und kommerzielle autonome Flotten.

• Durch Technologie

Technologisch gesehen ist der Markt in Sensoren, Telematik, Rechenplattformen und Sonstiges unterteilt. Das Sensorsegment erzielte 2024 mit 46,2 % den größten Umsatzanteil, da LiDAR-, Radar- und Kamerasysteme für die Echtzeit-Umgebungserkennung und Entscheidungsfindung in autonomen Fahrzeugen unerlässlich sind.

Das Segment der Computing-Plattformen dürfte das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach KI-gestützten Chips und Hochleistungsprozessoren zur Verarbeitung komplexer Daten von mehreren Sensoren gleichzeitig.

• Nach Mobilitätstyp

Basierend auf der Mobilitätsart ist der Markt in Individualmobilität und Shared Mobility unterteilt. Das Segment Individualmobilität dominierte den Markt mit einem Umsatzanteil von 62,8 % im Jahr 2024, was auf die Verbrauchernachfrage nach sichereren, technologisch fortschrittlichen Fahrzeugen für den privaten Gebrauch zurückzuführen ist. Die Integration teilautonomer Funktionen in Premium- und Mittelklassewagen fördert das Wachstum zusätzlich.

Das Segment Shared Mobility dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die Urbanisierung, die steigende Nachfrage nach Fahrdiensten und den zunehmenden Einsatz autonomer Shuttles in Smart Cities.

• Nach Typ

Basierend auf dem Fahrzeugtyp ist der Markt in SUVs, Schrägheckmodelle, Limousinen und Sonstige unterteilt. Das SUV-Segment erzielte 2024 mit 44,5 % den größten Umsatzanteil. Dies ist auf die steigende Beliebtheit von SUVs für Familien- und Gewerbezwecke sowie auf die Priorisierung der Integration autonomer Fahrtechnologien durch die Hersteller in dieser Kategorie zurückzuführen.

Im Segment der Limousinen wird aufgrund der hohen Akzeptanz im urbanen Raum und der Ausstattung von Premiumflotten mit teil- und vollautonomen Fahrfunktionen ein rasantes Wachstum erwartet.

• Nach Systemtyp

Basierend auf dem Systemtyp ist der Markt in automatische Notbremsung (AEB), adaptive Geschwindigkeitsregelung (ACC), Fahrerüberwachungssystem (DMS), Frontkollisionswarnung (FCW), Totwinkelassistent (BSD), Einparkhilfe, Spurhalteassistent, Kollisionswarnsystem (CWS), Reifendruckkontrollsystem (TPMS), Nachtsichtsystem (NVS), Fußgängererkennungssystem (PDS), Querverkehrswarnung (CTA) und Sonstige unterteilt. Das Segment der adaptiven Geschwindigkeitsregelung (ACC) dominierte 2024 mit einem Umsatzanteil von 28,7 %, was auf die breite Integration in Premium- und Mittelklassefahrzeuge zur Steigerung von Fahrkomfort und -sicherheit zurückzuführen ist.

Das Fahrerüberwachungssystem (DMS) dürfte am schnellsten wachsen, unterstützt durch regulatorische Vorgaben und die steigende Nachfrage nach Systemen, die die Aufmerksamkeit des Fahrers in teilautonomen Fahrzeugen gewährleisten.

• Nach Elektrofahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV) und Brennstoffzellenfahrzeuge (FCEV) unterteilt. Das Segment der batterieelektrischen Fahrzeuge (BEV) erzielte 2024 mit 52,3 % den größten Marktanteil, was auf globale Initiativen zur Förderung emissionsfreier Fahrzeuge und technologische Fortschritte bei der Batterieeffizienz zurückzuführen ist.

Das Segment der Brennstoffzellen-Elektrofahrzeuge (FCEV) dürfte aufgrund der steigenden Investitionen in die Wasserstoffinfrastruktur und seines Potenzials für autonome kommerzielle Anwendungen mit großer Reichweite das schnellste durchschnittliche jährliche Wachstum verzeichnen.

Welche Region hält den größten Anteil am Markt für autonome/selbstfahrende Autos?

- Nordamerika dominierte 2024 den Markt für autonome/selbstfahrende Autos mit dem größten Umsatzanteil von 39,69 %, angetrieben durch starke Investitionen in Technologien für autonomes Fahren, günstige regulatorische Rahmenbedingungen und die frühe Einführung fortschrittlicher Mobilitätslösungen.

- Die Verbraucher in der Region legen Wert auf Sicherheit, Komfort und vernetzte Mobilität, wobei die Nachfrage nach autonomen Fahrzeugen der Stufen 2 und 3 sowohl im privaten als auch im gewerblichen Bereich stetig wächst.

- Die Präsenz wichtiger Technologieentwickler und Automobilhersteller, gepaart mit zunehmenden Partnerschaften zwischen Automobil- und Technologieunternehmen, beschleunigt die Marktdurchdringung und etabliert Nordamerika als globalen Marktführer im Bereich autonomer Fahrzeuge.

Einblick in den US-Markt für autonome/selbstfahrende Autos

Der US-Markt dominierte 2024 den Umsatzanteil Nordamerikas, angetrieben durch rasante Fortschritte bei KI, LiDAR und V2X-Technologien (Vehicle-to-Everything). Die robuste Testinfrastruktur des Landes, die regulatorische Flexibilität für Pilotprojekte und der zunehmende Einsatz von Robotaxis und autonomen Lieferfahrzeugen beflügeln das Wachstum. Starke Kooperationen zwischen Unternehmen wie Tesla, Waymo und NVIDIA fördern die Innovation zusätzlich und machen die USA zu einem zentralen Knotenpunkt für die Entwicklung und Vermarktung autonomer Fahrzeuge.

Einblick in den europäischen Markt für autonome/selbstfahrende Autos

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Begünstigt wird dies durch strenge Fahrzeugsicherheitsstandards, Emissionsvorschriften und staatliche Förderprogramme für Projekte zum autonomen Fahren. Die zunehmende Integration vernetzter Mobilitätslösungen in Pkw- und Nutzfahrzeugflotten trägt zur steigenden Akzeptanz bei. Europäische Verbraucher interessieren sich zudem vermehrt für nachhaltige autonome Fahrzeuge, was den Dekarbonisierungszielen der Region und den Smart-City-Initiativen entspricht.

Einblick in den britischen Markt für autonome/selbstfahrende Autos

Der britische Markt dürfte dank staatlich geförderter Initiativen wie dem Programm „Connected and Automated Mobility“ (CAM) und zunehmender Erprobung autonomer Shuttles in Stadtzentren ein beachtliches jährliches Wachstum verzeichnen. Die steigende Nachfrage der Verbraucher nach sichereren, technologisch fortschrittlichen Fahrzeugen sowie hohe Investitionen lokaler Automobil- und Technologieunternehmen in Forschung und Entwicklung werden das Marktwachstum voraussichtlich weiter ankurbeln.

Einblick in den deutschen Markt für autonome/selbstfahrende Autos

Der deutsche Markt dürfte dank der Präsenz führender Automobilhersteller und Komponentenlieferanten, die Innovationen im Bereich autonomer Systeme vorantreiben, ein beachtliches jährliches Wachstum verzeichnen. Deutschlands Fokus auf leistungsstarke Technik, hohe Sicherheitsstandards und KI-gestützte Mobilitätslösungen beschleunigt die Akzeptanz dieser Technologien, insbesondere bei Premium-Pkw und Logistikflotten.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für autonome/selbstfahrende Autos?

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,25 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung autonomer Fahrzeuge. Die Entwicklung der Region zu einem Produktionszentrum für Sensoren, Elektrofahrzeuge und KI-Systeme senkt die Kosten und macht autonome Fahrzeuge für private und gewerbliche Anwendungen zugänglicher.

Einblick in den japanischen Markt für autonome/selbstfahrende Autos

Der japanische Markt gewinnt an Dynamik, begünstigt durch die technologischen Fortschritte des Landes, die alternde Bevölkerung und die starke staatliche Förderung autonomer Mobilitätslösungen. Autonome Fahrzeuge werden rasch in den öffentlichen Nahverkehr und die Logistik integriert, wobei führende Automobilhersteller KI und Robotik nutzen, um die Nachfrage nach sichererer und effizienterer Mobilität zu befriedigen.

Einblick in den chinesischen Markt für autonome/selbstfahrende Autos

Der chinesische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren hohe Investitionen in Forschung und Entwicklung, Smart-City-Initiativen sowie groß angelegte Pilotprojekte für autonome Taxis und Lieferflotten. Starke inländische Hersteller und staatliche Förderprogramme zur Elektrifizierung treiben den Ausbau des autonomen Fahrzeugverkehrs in städtischen und stadtnahen Gebieten voran.

Welche sind die führenden Unternehmen auf dem Markt für autonome/selbstfahrende Autos?

Die Branche der autonomen/selbstfahrenden Autos wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Latitude AI LLC (USA)

- NVIDIA Corporation (USA)

- Mercedes-Benz AG (Deutschland)

- Mobileye (Israel)

- Volkswagen (Deutschland)

- Aurora Innovation Inc. (USA)

- Tesla (USA)

- Nuro, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Infineon Technologies AG (Deutschland)

- Continental AG (Deutschland)

- Valeo (Frankreich)

- HELLA GmbH & Co. KGaA (Deutschland)

- Magna International Inc. (Kanada)

- ZF Friedrichshafen AG (Deutschland)

- Robert Bosch LLC (Deutschland)

- Aptiv (Irland)

- TEXAS INSTRUMENTS INCORPORATED (USA)

- Hitachi Astemo, Ltd. (Japan)

- RENESAS ELECTRONICS CORPORATION (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für autonome/selbstfahrende Autos?

- Im Oktober 2023 ging Uber eine Partnerschaft mit Waymo, der Abteilung für autonome Fahrzeuge von Alphabet, ein, um den Zugang zu Waymos selbstfahrenden Autos über die Uber-Plattform in Phoenix zu ermöglichen. Damit war Phoenix die erste Stadt, die diesen Service anbot. Die autonomen Fahrten werden von Waymo-Fahrzeugen durchgeführt, und die Preise entsprechen weiterhin den herkömmlichen Fahroptionen von Uber. Dies ist ein strategischer Schritt hin zur Integration autonomer Mobilität in den Mainstream-Fahrdienst.

- Im August 2023 erweiterte Baidu, Inc. seinen autonomen Fahrdienst Apollo Go auf den internationalen Flughafen Wuhan Tianhe und brachte damit seine fahrerlose Flotte an einen wichtigen Verkehrsknotenpunkt. Dieser Schritt unterstreicht Baidus Bestreben, seine autonomen Mobilitätslösungen auszubauen und die Zugänglichkeit für Reisende in ganz China zu verbessern.

- Im Mai 2023 schlossen Valeo und DiDi Autonomous Driving eine strategische Investitions- und Kooperationsvereinbarung zur Entwicklung intelligenter Sicherheitslösungen für Robotaxis der Stufe 4 (L4). Diese Partnerschaft stärkt die Positionen beider Unternehmen im sich rasant entwickelnden Markt für autonome Fahrzeuge durch die Kombination von Sicherheitsexpertise und fortschrittlicher Fahrtechnologie.

- Im Dezember 2022 überarbeitete Apple seine Pläne für sein kommendes selbstfahrendes Elektrofahrzeug und verschob den Marktstart auf 2026, um die autonomen Fahrfunktionen weiter zu optimieren. Diese Anpassung unterstreicht Apples Engagement, ein technologisch fortschrittliches und zuverlässiges autonomes Fahrzeug auf den Markt zu bringen.

- Im Oktober 2022 beschloss Ford, sich auf die interne Entwicklung von Technologien für automatisiertes Fahren auf niedrigeren Ebenen zu konzentrieren und die Zusammenarbeit mit Argo an Level-4-Systemen ohne Lenkrad, Bremsen und Pedale zu beenden. Diese Entscheidung spiegelt Fords strategischen Wandel hin zu praktischen und skalierbaren Automatisierungslösungen für seine zukünftige Fahrzeugpalette wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.