Global Butter Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

2.01 Billion

2024

2032

USD

1.35 Billion

USD

2.01 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.01 Billion | |

| % | |

|

Globale Marktsegmentierung für Butterverpackungen nach Materialtyp (Papier und Pappe, Kunststoff, Glas und andere), Endverbrauch (Haushalt, Gastronomie und Lebensmittelverarbeitung), Vertriebskanal (Supermärkte und Hypermärkte, Convenience Stores, Online-Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Butterverpackungen Marktgröße

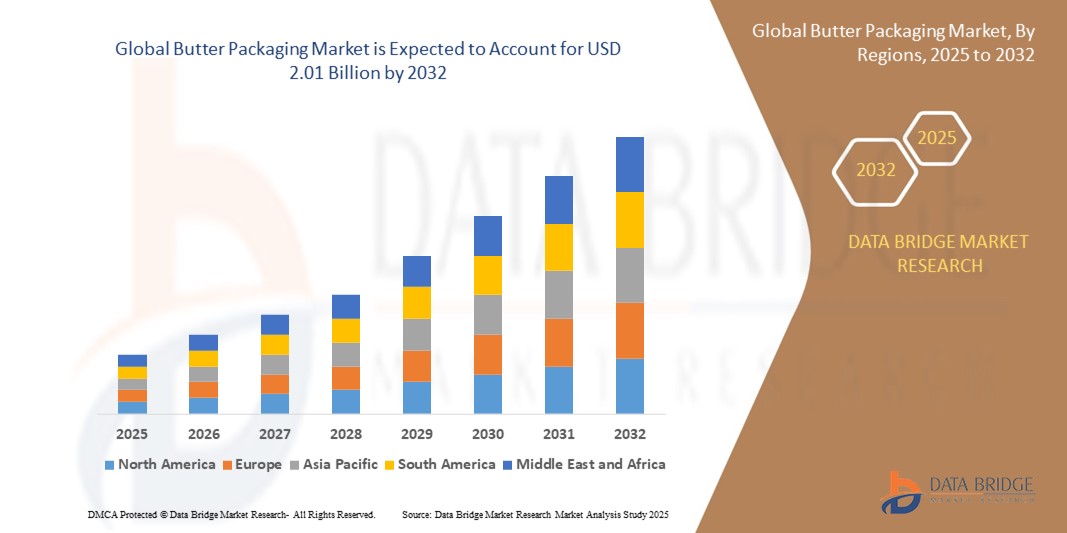

- Der globale Markt für Butterverpackungen wurde im Jahr 2024 auf 1,35 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,01 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Butterkonsum in Haushalten und im Gastronomiebereich sowie durch die steigende Nachfrage nach praktischen, nachhaltigen und optisch ansprechenden Verpackungslösungen vorangetrieben.

- Darüber hinaus fördern Innovationen bei Barrierematerialien und Technologien zur Verlängerung der Haltbarkeit die Einführung moderner Butterverpackungsformate.

Butterverpackungsmarktanalyse

- Der Markt für Butterverpackungen verzeichnet aufgrund der steigenden Nachfrage sowohl im Haushalts- als auch im Gastronomiebereich ein stetiges Wachstum

- Hersteller konzentrieren sich auf innovative Formate wie wiederverschließbare Becher und umweltfreundliche Verpackungen, um den Benutzerkomfort zu erhöhen

- Nordamerika dominierte den Markt für Butterverpackungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch den hohen Butterkonsum und die weit verbreitete Präsenz etablierter Molkereimarken

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Butterverpackungen verzeichnen, bedingt durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach verpackten Milchprodukten.

- Das Segment Papier und Karton dominierte den Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf Nachhaltigkeit, Recyclingfähigkeit und die wachsende Präferenz umweltbewusster Verbraucher zurückzuführen ist. Marken verwenden zunehmend FSC-zertifizierte Papierverpackungen und biologisch abbaubare Kartons, um Umweltziele zu erreichen und das Premiumsegment anzusprechen. Das geringe Gewicht und die Kosteneffizienz papierbasierter Materialien unterstützen ihre breite Akzeptanz sowohl bei Haushalts- als auch bei gewerblichen Verpackungen.

Berichtsumfang und Marktsegmentierung für Butterverpackungen

|

Eigenschaften |

Wichtige Markteinblicke in Butterverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Butterverpackungen

„Umstellung auf nachhaltige und umweltfreundliche Verpackungslösungen“

- Es gibt einen wachsenden Trend zu umweltfreundlichen Butterverpackungen aus recycelbaren, biologisch abbaubaren oder kompostierbaren Materialien

- Das Bewusstsein der Verbraucher und der regulatorische Druck, beispielsweise bei Plastiktüten, veranlassen die Hersteller dazu, nachhaltige Verpackungen zu entwickeln.

- So führte Arla Foods beispielsweise FSC-zertifizierte Papierverpackungen ein und Amul hat sich für umweltbewusste Verpackungen für sein Milchsortiment entschieden.

- Besonders betroffen sind die Segmente Premium- und Bio-Butter, da die Verbraucher bereit sind, für nachhaltige Verpackungen mehr zu bezahlen

- Nachhaltigkeit ist zu einem strategischen Markeninstrument geworden und bietet Verpackungsanbietern sowohl ökologische als auch kommerzielle Vorteile.

Marktdynamik für Butterverpackungen

Treiber

„Steigende Nachfrage nach praktischen und innovativen Verpackungsformaten“

- Die Lebensmittel- und Bäckereibranche verlangt nach Groß- und Industrieverpackungen für Butter, um die Produktintegrität während Transport und Lagerung zu gewährleisten.

- Diese Branchen benötigen langlebige und effiziente Verpackungsformate wie große Becher, Beutel oder Kartons, die den Einsatz in großen Mengen in Großküchen und Bäckereien ermöglichen.

- Marken wie Land O'Lakes und President Butter haben spezielle Verpackungsformate auf den Markt gebracht, die auf institutionelle Käufer und Lebensmittelhersteller zugeschnitten sind

- Das Wachstum von E-Commerce-Lebensmittelplattformen hat den Bedarf an robusten, manipulationssicheren und lieferfreundlichen Verpackungen zum Schutz der Butter während des Transports erhöht.

- So hat Lurpak beispielsweise einen folienversiegelten, wiederverschließbaren Behälter eingeführt, der für den Online-Handel optimiert ist, das Auslaufen reduziert und die Frische gewährleistet – und so den Übergang zu E-Commerce-fähigen Verpackungsdesigns unterstützt.

Einschränkung/Herausforderung

„Umweltbelange und Einhaltung gesetzlicher Vorschriften“

- Eine große Herausforderung auf dem Butterverpackungsmarkt ist die Einhaltung strenger Umweltvorschriften wie Einweg-Plastiktüten und der von Regierungen weltweit eingeführten erweiterten Herstellerverantwortung (EPR).

- Herkömmliche Verpackungsmaterialien wie Kunststofffolien und Mehrschichtlaminate sind schwer zu recyceln und tragen zur Umweltverschmutzung bei. Dies zwingt die Hersteller dazu, ihre Verpackungsstrategien zu überdenken.

- Der Übergang zu nachhaltigen Materialien wie biologisch abbaubaren Biokunststoffen oder recycelbaren Papierverbundstoffen ist kostspielig und kann die Barriereleistung beeinträchtigen, insbesondere bei Butter, die empfindlich auf Feuchtigkeit, Licht und Luft reagiert.

- Kleine und mittlere Hersteller haben aufgrund der hohen Umstellungskosten und des eingeschränkten Zugangs zu nachhaltigen Verpackungstechnologien Schwierigkeiten, umweltfreundliche Verpackungen einzuführen.

- Während Kerrygold beispielsweise in einigen Regionen auf Papierverpackungen umgestiegen ist, kämpfen andere, wie etwa lokale Genossenschaften in Indien, mit der Erschwinglichkeit und Funktionalität. Dies verdeutlicht die Kluft zwischen Nachhaltigkeitszielen und der praktischen Umsetzung in der Branche.

Marktumfang für Butterverpackungen

Der Markt ist nach Materialtyp, Endverwendung und Vertriebskanal segmentiert.

• Nach Materialtyp

Der Markt für Butterverpackungen ist nach Materialart in Papier & Pappe, Kunststoff, Glas und andere Materialien unterteilt. Das Segment Papier & Pappe dominierte den Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf Nachhaltigkeit, Recyclingfähigkeit und die wachsende Präferenz umweltbewusster Verbraucher zurückzuführen ist. Marken verwenden zunehmend FSC-zertifizierte Papierverpackungen und biologisch abbaubare Kartons, um Umweltziele zu erreichen und das Premiumsegment anzusprechen. Das geringe Gewicht und die Kosteneffizienz papierbasierter Materialien unterstützen ihre breite Verwendung sowohl in Haushalts- als auch in Gewerbeverpackungen.

Das Kunststoffsegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, was auf seine Langlebigkeit, Feuchtigkeitsbeständigkeit und Designvielfalt zurückzuführen ist. Kunststoffbehälter und -folien bieten hervorragenden Barriereschutz und werden bevorzugt für wiederverschließbare und portionierbare Verpackungsformate eingesetzt. Fortschritte bei recycelbaren und biobasierten Kunststoffen fördern zudem die Akzeptanz bei Marken, die Wert auf ein ausgewogenes Verhältnis von Leistung und Nachhaltigkeit legen.

• Nach Endverwendung

Der Markt für Butterverpackungen unterteilt sich nach Endverbrauch in die Bereiche Haushalt, Gastronomie und Lebensmittelverarbeitung. Das Haushaltssegment hatte 2024 den größten Marktanteil, unterstützt durch den steigenden Konsum verpackter Butterprodukte in städtischen Gebieten und die zunehmende Verfügbarkeit vielfältiger Verpackungsformate im Einzelhandel und im E-Commerce. Verbraucher bevorzugen Verpackungen, die benutzerfreundlich, wiederverschließbar und langlebig sind, insbesondere für den täglichen Verzehr.

Die Lebensmittelindustrie dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch die zunehmende Verwendung von Butter als Zutat in Backwaren, Süßwaren und Fertiggerichten. Hersteller in diesem Segment bevorzugen Großverpackungen, die Hygiene, Transporteffizienz und lange Haltbarkeit gewährleisten. Individuell anpassbare Industrieverpackungen gewinnen aufgrund ihrer Kosteneffizienz und Eignung für die Massenproduktion zunehmend an Bedeutung.

• Nach Vertriebskanal

Der Markt für Butterverpackungen ist nach Vertriebskanälen in Supermärkte und Verbrauchermärkte, Convenience Stores, Online-Handel und weitere Bereiche unterteilt. Das Segment Supermärkte und Verbrauchermärkte dominierte den Markt im Jahr 2024 aufgrund seiner großen Regalfläche, der Markenvielfalt und der attraktiven Verpackungspräsentation, die die Kaufentscheidungen der Verbraucher beeinflussen. Diese Verkaufsstellen verfügen zudem über eine Kühlketteninfrastruktur, die für die Haltbarkeit von Milchprodukten entscheidend ist, und eignen sich daher ideal für den Butterverkauf.

Der Online-Einzelhandel wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den rasanten Aufstieg von E-Commerce-Lebensmittelplattformen und die veränderten Verbraucherpräferenzen für die Lieferung an die Haustür. Verpackungsformate, die sich für den Direktversand an Verbraucher eignen, wie manipulationssichere Behälter und Isolierkartons, gewinnen an Beliebtheit. Marken optimieren Designs für digitale Kanäle und legen dabei Wert auf Produktsicherheit, Frische und optische Attraktivität während des Transports.

Regionale Analyse des Butterverpackungsmarktes

- Nordamerika dominierte den Markt für Butterverpackungen mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch den hohen Butterkonsum und die weit verbreitete Präsenz etablierter Molkereimarken

- Der Schwerpunkt der Region auf Premium- und Bio-Milchprodukte hat die Nachfrage nach innovativen und umweltfreundlichen Verpackungsformaten erhöht

- Verbraucher legen Wert auf Produktfrische, Komfort und nachhaltige Materialien und ermutigen Marken, wiederverschließbare Behälter, recycelbare Folien und kompostierbare Papierverpackungen zu verwenden.

- Die robuste Einzelhandels- und Kühlketteninfrastruktur der Region unterstützt das starke Wachstum des Marktes zusätzlich.

Einblicke in den US-Butterverpackungsmarkt

Der US-amerikanische Butterverpackungsmarkt hatte 2024 mit über 80 % den höchsten Umsatzanteil in Nordamerika, angetrieben durch die Beliebtheit aromatisierter, grasgefütterter und handwerklich hergestellter Buttersorten. Die fortschrittliche Verpackungsindustrie des Landes, gepaart mit der Verbrauchernachfrage nach nachhaltigen Lösungen, hat zur Einführung von papierbasierten Verpackungen und recycelbaren Kunststoffbehältern geführt. Darüber hinaus fördern wachsende Trends im Online-Lebensmittelhandel die Verwendung manipulationssicherer, isolierter und lieferfreundlicher Verpackungen und beschleunigen so die Innovation auf dem US-Markt.

Einblicke in den europäischen Butterverpackungsmarkt

Der europäische Markt für Butterverpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch den starken Konsum von Milchprodukten und Umweltvorschriften zur Förderung nachhaltiger Verpackungen unterstützt. Europäische Verbraucher bevorzugen zunehmend Bio-Butter aus regionaler Produktion, die häufig in recycelbarem Karton und biologisch abbaubaren Materialien verpackt ist. Darüber hinaus werden in der Region sowohl im privaten als auch im gewerblichen Bereich verstärkt hochwertige Verpackungsdesigns und Formate mit längerer Haltbarkeit bevorzugt.

Einblicke in den britischen Butterverpackungsmarkt

Der britische Butterverpackungsmarkt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nachfrage nach Bio- und Streichbutter. Unterstützt wird der Markt durch die Nachfrage der Verbraucher nach praktischen und nachhaltigen Verpackungsoptionen, wie recycelbaren Bechern und FSC-zertifizierten Papierverpackungen. Darüber hinaus prägt das zunehmende Bewusstsein für Umweltzeichen und Verpackungstransparenz das Kaufverhalten im Land.

Markteinblick in Butterverpackungen in Deutschland

Der deutsche Markt für Butterverpackungen dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf die starke Milchwirtschaft und die umweltbewusste Verbraucherbasis des Landes zurückzuführen ist. Der Fokus auf Nachhaltigkeit fördert die Einführung biologisch abbaubarer Folien, papierbasierter Verpackungen und Monomaterialverpackungen. Die deutschen regulatorischen Rahmenbedingungen und Investitionen in die Recyclinginfrastruktur ermutigen Verpackungshersteller zudem, Innovationen im Einklang mit Umweltstandards zu entwickeln.

Markteinblicke für Butterverpackungen im asiatisch-pazifischen Raum

Der Markt für Butterverpackungen im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Urbanisierung, der steigende Milchkonsum und die wachsende Produktion verpackter Lebensmittel in Ländern wie China, Indien und Japan. Die Region verzeichnet eine steigende Nachfrage nach gebrauchsfertigen Butterprodukten im Einzelhandel und in der Gastronomie, was den Bedarf an praktischen und attraktiven Verpackungsformaten erhöht. Staatliche Unterstützung für die Modernisierung der Milchverarbeitung und -verpackung beschleunigt das Marktwachstum zusätzlich.

Einblicke in den japanischen Butterverpackungsmarkt

Der japanische Markt für Butterverpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind der steigende Butterkonsum, der urbane Lebensstil und die Nachfrage nach kompakten und hygienischen Verpackungen. Die alternde Bevölkerung des Landes fördert zudem die Verwendung leicht zu öffnender, leichter Verpackungsformate. Darüber hinaus fördert Japans innovationsgetriebene Kultur die Entwicklung von hochdichten und portionierbaren Verpackungen, die den modernen Verbraucherbedürfnissen gerecht werden.

Einblicke in den chinesischen Butterverpackungsmarkt

China war 2024 umsatzstärkster Markt im asiatisch-pazifischen Raum, angetrieben von seiner wachsenden Mittelschicht, dem steigenden Konsum westlicher Milchprodukte und dem starken Wachstum moderner Einzelhandelsformate. Die großindustrielle Butterproduktion und -verpackung des Landes forciert die Einführung kostengünstiger, langlebiger und attraktiver Lösungen. Inländische Marken investieren zudem in nachhaltige Verpackungsalternativen, um dem wachsenden Umweltbewusstsein der Verbraucher Rechnung zu tragen.

Marktanteil von Butterverpackungen

Die Butterverpackungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amcor plc (Großbritannien)

- Berry Global Inc. (USA)

- Mondi Group (Großbritannien)

- Sealed Air Corporation (USA)

- Constantia Flexibles (Österreich)

- Coveris Holdings SA (Österreich)

- Huhtamaki Oyj (Finnland)

- Sonoco Products Company (USA)

- Tetra Pak International SA (Schweiz)

- Winpak Ltd. (Kanada)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.