Global Dielectric Etchers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

2.21 Billion

2024

2032

USD

1.56 Billion

USD

2.21 Billion

2024

2032

| 2025 –2032 | |

| USD 1.56 Billion | |

| USD 2.21 Billion | |

| % | |

|

Globale Marktsegmentierung für dielektrische Ätzgeräte nach Produkt (Hochleistungs-, Niedrigleistungs-), Typ (herkömmlich, 3D-IC, 2D, 3D), Endbenutzer (Gießereien, IDMs, OSATs) – Branchentrends und Prognose bis 2032

Dielektrische Ätzgeräte Marktgröße

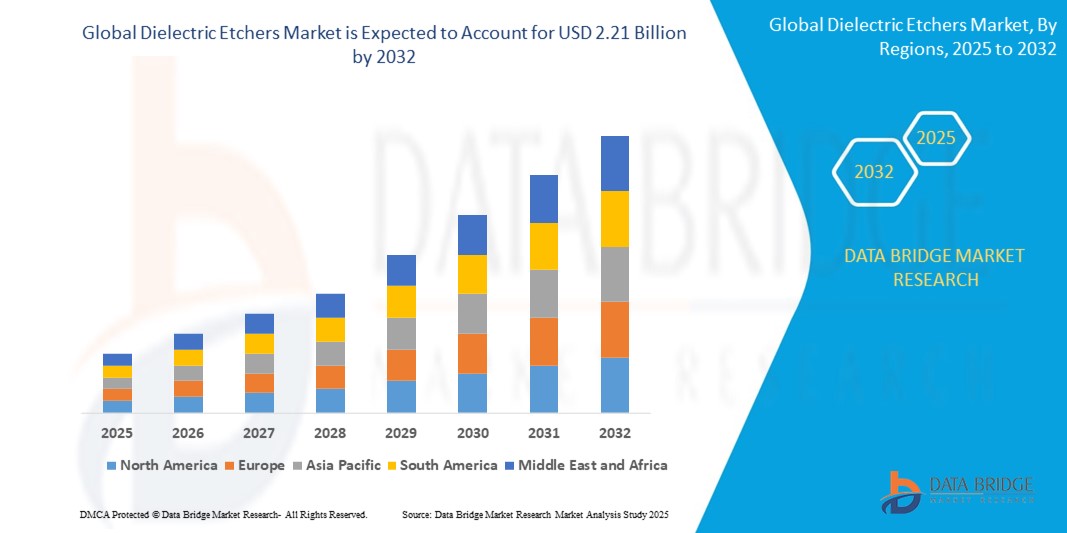

- Der globale Markt für dielektrische Ätzgeräte wurde im Jahr 2024 auf 1,56 Milliarden US-Dollar geschätzt und soll bis 2032 2,21 Milliarden US-Dollar erreichen , bei einer CAGR von 4,45 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch das Wachstum der globalen Halbleiterindustrie, die Weiterentwicklung von 3D-ICS und den steigenden Bedarf an der Miniaturisierung der ICS für den Einsatz in kompakten und mobilen Geräten vorangetrieben.

Marktanalyse für dielektrische Ätzgeräte

- Dielektrische Ätzgeräte spielen eine entscheidende Rolle in der Halbleiterfertigung, da sie bei der Herstellung integrierter Schaltkreise das präzise Ätzen von Isoliermaterialien wie Siliziumdioxid und Siliziumnitrid ermöglichen. Diese Systeme unterstützen fortschrittliche Strukturierung und tragen dazu bei, die hohen Auflösungsanforderungen von Sub-10-nm-Knoten zu erfüllen.

- Das Marktwachstum wird durch die steigende Nachfrage nach kleineren, schnelleren und energieeffizienteren elektronischen Geräten, schnelle Fortschritte in der Halbleitertechnologie und steigende Investitionen in Fertigungsanlagen (Fabs) in Asien und Nordamerika vorangetrieben.

- Der asiatisch-pazifische Raum dominiert den globalen Markt für dielektrische Ätzgeräte mit 58,12 % im Jahr 2024. Dieser Anteil ist auf die Präsenz großer Halbleitergießereien in Ländern wie Taiwan, Südkorea und China sowie auf staatliche Initiativen zur Ausweitung der inländischen Chipproduktionskapazitäten zurückzuführen.

- Für Nordamerika wird ein stetiges Wachstum prognostiziert, das durch die Wiederbelebung der inländischen Chipproduktion, den US-amerikanischen CHIPS Act und die steigende Nachfrage aus den Bereichen Rechenzentren, KI und Elektrofahrzeuge unterstützt wird.

- Das Segment „High-Powered“ hatte den größten Umsatzanteil und dominierte den Markt mit 51,87 % im Jahr 2024, was auf seine Fähigkeit zurückzuführen ist, fortschrittliche Halbleiterknoten und komplexe Ätzanforderungen in Umgebungen zur Massenproduktion zu unterstützen.

Berichtsumfang und Marktsegmentierung für dielektrische Ätzgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu dielektrischen Ätzgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für dielektrische Ätzgeräte

„Integration des Atomlagenätzens (ALE) für Sub-5-nm-Halbleiterknoten“

- Ein wichtiger Trend, der den Markt für dielektrische Ätzgeräte neu gestaltet, ist die zunehmende Nutzung von Techniken des Atomlagenätzens (ALE), insbesondere in der fortschrittlichen Halbleiterfertigung für Technologieknoten unter 5 nm.

- ALE ermöglicht Präzision im Angström-Bereich, reduzierte plasmainduzierte Schäden und eine überlegene Profilkontrolle – und ist daher ideal für Strukturen mit hohem Aspektverhältnis und 3D-Architekturen wie FinFETs und GAA-Transistoren.

- So stellte Lam Research im März 2025 seine neueste ALE-Plattform vor, die für die Massenfertigung bei 3 nm und darunter optimiert ist. Das System wird nun in großen Fertigungsbetrieben in Taiwan und Südkorea eingesetzt, um den Skalierungsanforderungen von KI- und HPC-Chips gerecht zu werden.

- Dieser Trend spiegelt die Verlagerung der Branche hin zu präzisionsgesteuerten, schadensarmen Ätztechnologien wider, die für die Herstellung von Logik- und Speicherbauelementen der nächsten Generation unverzichtbar sind.

Marktdynamik für dielektrische Ätzgeräte

Treiber

„Steigende Nachfrage nach fortschrittlichen Halbleiterbauelementen für neue Anwendungen“

- Das explosive Wachstum von KI, IoT, 5G und autonomen Systemen treibt die Nachfrage nach leistungsfähigeren und miniaturisierten Halbleiterchips voran und beschleunigt den Bedarf an leistungsstarken dielektrischen Ätzlösungen.

- Dielektrische Ätzgeräte sind für die Strukturierung mehrschichtiger dielektrischer Materialien in immer komplexeren Chipdesigns, einschließlich DRAM, NAND und Logikprozessoren, von entscheidender Bedeutung.

- Beispielsweise erweiterte TSMC im Oktober 2024 seine Kapazität für 3-nm- und 2-nm-Knoten durch erhebliche Investitionen in hochselektive Ätzwerkzeuge, um der steigenden Nachfrage von Apple und NVIDIA gerecht zu werden.

- Der anhaltende Trend zu kleineren Geometrien, 3D-Stacking und heterogener Integration treibt die Innovation und Akzeptanz von Ätzgeräten bei IDMs, Gießereien und OSATs voran.

Einschränkung/Herausforderung

„Hoher Kapitalaufwand und Tool-Komplexität für Spitzenknoten“

- Eine der größten Herausforderungen auf dem Markt für dielektrische Ätzgeräte sind die hohen Kosten für Ausrüstung und Prozessintegration, insbesondere bei der Produktion unter 5 nm.

- Moderne dielektrische Ätzgeräte, insbesondere ALE-Systeme, erfordern erhebliche Investitionen in Forschung und Entwicklung, Vakuuminfrastruktur und Prozesssteuerung, was für kleinere Fabriken und Schwellenmärkte ein Hindernis darstellt.

- So verzögerte beispielsweise ein europäischer IDM im Februar 2024 seinen Übergang zur 3-nm-Produktion aufgrund der hohen Kosten für die Aufrüstung seiner Ätzlinie mit ALE- und Plasmasystemen der nächsten Generation, was sich auf seine Produkt-Roadmap auswirkte.

- Darüber hinaus erfordert die komplexe Integration dieser Systeme in EUV-Lithografie und Mehrschicht-Ätzsequenzen Facharbeit und engere Prozessfenster, was die betrieblichen Herausforderungen zusätzlich vergrößert.

Marktumfang für dielektrische Ätzgeräte

Der Markt ist nach Produkt, Typ und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für dielektrische Ätzgeräte ist produktbezogen in Hochleistungs- und Niedrigleistungssysteme unterteilt. Das Hochleistungssegment hält den größten Umsatzanteil und dominiert den Markt mit 51,87 % im Jahr 2024, was auf seine Fähigkeit zurückzuführen ist, fortschrittliche Halbleiterknoten und komplexe Ätzanforderungen in Produktionsumgebungen mit hohem Volumen zu unterstützen.

Das Segment der Low-Power-Systeme wird bis 2032 voraussichtlich ein stetiges Wachstum von 21,09 % verzeichnen, insbesondere bei ausgereiften Knoten und der Produktion von Legacy-Chips. Diese Systeme werden aufgrund ihrer Kosteneffizienz, Energieeffizienz und Eignung für Anwendungen wie Analog-, Leistungselektronik und MEMS bevorzugt. Kleinere Fabriken und OSATs (Outsourced Semiconductor Assembly and Test) setzen häufig Low-Power-Ätzgeräte ein, um weniger komplexe dielektrische Verarbeitungsanforderungen zu erfüllen.

- Nach Typ

Der Markt für dielektrische Ätzgeräte ist nach Typ in traditionelle, 2D-, 3D- und 3D-IC-Systeme unterteilt. Das traditionelle Segment wird auch 2024 einen bedeutenden Anteil behalten, unterstützt durch die weit verbreitete Verwendung in der Halbleiterfertigung und in Anwendungen, in denen planare Transistorstrukturen weiterhin dominieren.

Aufgrund der schnellen Einführung von 3D-Integration und fortschrittlichen Verpackungstechnologien wird erwartet, dass das 3D-IC-Segment zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweist.

- Von Endbenutzern

Der Markt für dielektrische Ätzgeräte ist nach Endnutzern in Gießereien, IDMs (Integrated Device Manufacturers) und OSATs segmentiert. Das Gießereisegment dominierte den Marktumsatz im Jahr 2024, unterstützt durch das zunehmende Outsourcing der Halbleiterfertigung und den Ausbau der Fertigungskapazitäten durch wichtige Akteure wie TSMC und GlobalFoundries. Gießereien investieren massiv in hochwertige dielektrische Ätzwerkzeuge, um die vielfältigen Kundenanforderungen über verschiedene Technologieknoten hinweg zu erfüllen, insbesondere bei Logik- und Mixed-Signal-Anwendungen.

Das IDM-Segment dürfte seine starke Marktposition behaupten, da Unternehmen wie Intel und Samsung dielektrische Ätzgeräte für die Eigenfertigung hochmoderner Prozessoren und Speicherprodukte nutzen. Diese Akteure benötigen maßgeschneiderte und hochpräzise Ätzmöglichkeiten für fortschrittliche Knoten, was zu kontinuierlichen Investitionen in dielektrische Ätzgeräte führt.

Regionale Analyse des Marktes für dielektrische Ätzgeräte

- Der asiatisch-pazifische Raum dominiert den globalen Markt für dielektrische Ätzgeräte mit 58,12 % im Jahr 2024. Dieser Anteil ist auf die Präsenz großer Halbleitergießereien in Ländern wie Taiwan, Südkorea und China sowie auf staatliche Initiativen zur Ausweitung der inländischen Chipproduktionskapazitäten zurückzuführen.

- Chinas aggressives Streben nach Unabhängigkeit im Halbleiterbereich und das Wachstum von Fertigungsunternehmen wie SMIC tragen maßgeblich zum Marktboom in der Region Asien-Pazifik bei.

Markteinblick für dielektrische Ätzgeräte in China

Der chinesische Markt für dielektrische Ätzgeräte erzielte 2024 mit 80,31 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Unterstützt wurde er durch umfangreiche staatliche Förderung und strategische Initiativen wie „Made in China 2025“, die die inländische Halbleiterproduktion stärken sollen. Die steigende Produktion fortschrittlicher Chips für KI-, 5G- und IoT-Anwendungen treibt die Nachfrage nach hochentwickelten dielektrischen Ätzgeräten in die Höhe.

Markteinblick für dielektrische Ätzgeräte in Europa

Europa wird voraussichtlich stetig wachsen, angetrieben von starken Produktionsstandorten für Halbleiterausrüstung in Deutschland, den Niederlanden und Frankreich. Der Markt profitiert von der Präsenz von OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test) und IDMs, die sich auf 2D- und traditionelle Ätzverfahren konzentrieren. Staatliche Unterstützung für die Halbleiterforschung und -fertigung fördert die Einführung fortschrittlicher dielektrischer Ätzanlagen in der gesamten Region.

Markteinblick für dielektrische Ätzgeräte in Deutschland

Deutschland ist ein wichtiger Akteur in Europa, unterstützt durch seine etablierte Halbleiterindustrie und kontinuierliche Investitionen in Industrie 4.0-fähige Fertigungsprozesse. Deutsche Hersteller konzentrieren sich auf umweltfreundliche, energieeffiziente Ätzlösungen und erfüllen strenge Umweltvorschriften und Nachhaltigkeitsziele. Die Nachfrage nach präzisem Ätzen von Halbleiterkomponenten für Automobile und Industrie fördert das Wachstum.

Markteinblick für dielektrische Ätzgeräte in Nordamerika

Der nordamerikanische Markt für dielektrische Ätzgeräte wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,74 % wachsen. Dies wird durch die Präsenz großer Halbleitergießereien und Hersteller integrierter Geräte (IDMs) sowie durch robuste Investitionen in die Forschung und Entwicklung im Halbleiterbereich vorangetrieben.

Die fortschrittliche Fertigungsinfrastruktur der Region und der starke Fokus auf Innovationen in der Halbleiterfertigungstechnologie treiben die Nachfrage nach dielektrischen Ätzgeräten sowohl mit hoher als auch mit niedriger Leistung an.

Markteinblick in die USA für dielektrische Ätzgeräte

Der US-Markt für dielektrische Ätzgeräte gewinnt an Dynamik. Erhebliche Investitionen führender Chiphersteller wie Intel, GlobalFoundries und Texas Instruments treiben die Nachfrage nach hochmodernen Werkzeugen für dielektrische Ätzgeräte an. Darüber hinaus unterstützt der zunehmende Einsatz dielektrischer Ätzgeräte in neuen Anwendungen wie 5G, KI und Automobilhalbleitern das Marktwachstum zusätzlich.

Marktanteil von Dielektrikum-Ätzern

Die Branche der dielektrischen Ätzgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Applied Materials, Inc. (USA)

- Hitachi Ltd. (Japan)

- Aviza Technology, Inc. (USA)

- SAMCO INC. (Japan)

- LAM RESEARCH CORPORATION (USA)

- Tokyo Electron Limited (Japan)

- Mattson Technology (USA)

- AMEC – Advanced Micro-Fabrication Equipment Inc. (China)

- JUSUNG ENGINEERING Co., Ltd. (Südkorea)

- Oxford Instruments (Großbritannien)

- SEMES Co. Ltd. (Südkorea)

- Orbotech Ltd. (Israel)

- ULVAC, Inc. (Japan)

- Plasma-Therm (USA)

- Nordson Corporation (USA)

- Trion Technology (USA)

- CORIAL (Frankreich)

- Kokusai Electric Corporation (Japan)

- SPTS Technologies (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für dielektrische Ätzgeräte

- Im März 2025 stellte Lam Research sein neuestes dielektrisches Ätzsystem mit KI-gesteuerter Prozessoptimierung und Echtzeit-In-situ-Überwachung vor. Dieses Werkzeug der nächsten Generation ermöglicht verbesserte Präzision und Wiederholgenauigkeit für fortschrittliche Halbleiterfertigungsknoten. Die Markteinführung zielt auf die steigende Nachfrage nach ultrafeinen Ätzfunktionen für 3D-ICs und Speicherbauelemente ab und hilft Chipherstellern, die Ausbeute zu steigern und die Zykluszeiten zu verkürzen.

- Im Februar 2025 gab Applied Materials eine strategische Partnerschaft mit Tokyo Electron bekannt. Ziel ist die gemeinsame Entwicklung dielektrischer Ätztechnologien zur Verbesserung der Ätzselektivität und -gleichmäßigkeit für Logikchips der nächsten Generation. Die Zusammenarbeit kombiniert die Plasmaätz-Expertise von Applied Materials mit dem Prozessintegrations-Know-how von Tokyo Electron und zielt darauf ab, die Herausforderungen der Verkleinerung von Halbleiterstrukturen unter 3 nm zu bewältigen.

- Im Januar 2025 schloss ASML die Übernahme von PlasmaTech Innovations ab, einem Startup, das sich auf hochpräzise Plasma-Dielektrikum-Ätzanlagen spezialisiert hat. Die Übernahme erweitert ASMLs Fähigkeiten, umfassende Prozesslösungen anzubieten, die Lithografie und Ätzen kombinieren, insbesondere für die 3D-IC-Fertigung. Dieser strategische Schritt unterstützt ASMLs Vision, durchgängige Chipfertigungstechnologie anzubieten.

- Im Dezember 2024 gab Lam Research eine gemeinsame Entwicklungsvereinbarung mit Samsung Electronics bekannt, um dielektrische Ätzprozesse für die nächste Generation von 3D-NAND-Flash-Speichern zu optimieren. Die Zusammenarbeit konzentriert sich auf die Verbesserung der Ätztiefenkontrolle und des Seitenverhältnismanagements, um eine höhere Speicherdichte und Zuverlässigkeit zu ermöglichen. Diese Partnerschaft spiegelt die wachsende Marktnachfrage nach fortschrittlichen Speichertechnologien und Präzisionsätzlösungen wider.

- Im April 2025 brachte Tokyo Electron (TEL) ein neues Hochdurchsatz-Ätzsystem für dielektrische Bauteile auf den Markt, das speziell für die 3D-IC-Fertigung entwickelt wurde. Das Produkt integriert fortschrittliche Plasmasteuerungs- und Endpunkterkennungstechnologien, um die Ätzpräzision zu verbessern und gleichzeitig den Waferdurchsatz zu steigern. Diese Markteinführung trägt dem Trend der Halbleiterindustrie zu komplexen 3D-Bauteilarchitekturen und schnelleren Produktionszyklen Rechnung und positioniert TEL als führenden Anbieter von Ätzlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.