Global Digital Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.35 Billion

USD

48.62 Billion

2024

2032

USD

23.35 Billion

USD

48.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.35 Billion | |

| USD 48.62 Billion | |

| % | |

|

Globale Marktsegmentierung für digitales Diabetesmanagement nach Produkten und Dienstleistungen (Geräte, Apps für digitales Diabetesmanagement, Software und Plattformen für Datenmanagement sowie Dienstleistungen), Typ (tragbare Geräte und Handheld-Geräte), Anwendung (Apps zur Diabetes- und Blutzuckerüberwachung sowie Apps zur Behandlung von Fettleibigkeit und Diäten), Endbenutzer (häusliche Pflegeeinrichtungen, Diabeteskliniken, akademische und Forschungsinstitute usw.) – Branchentrends und Prognose bis 2032

Marktgröße für digitales Diabetesmanagement

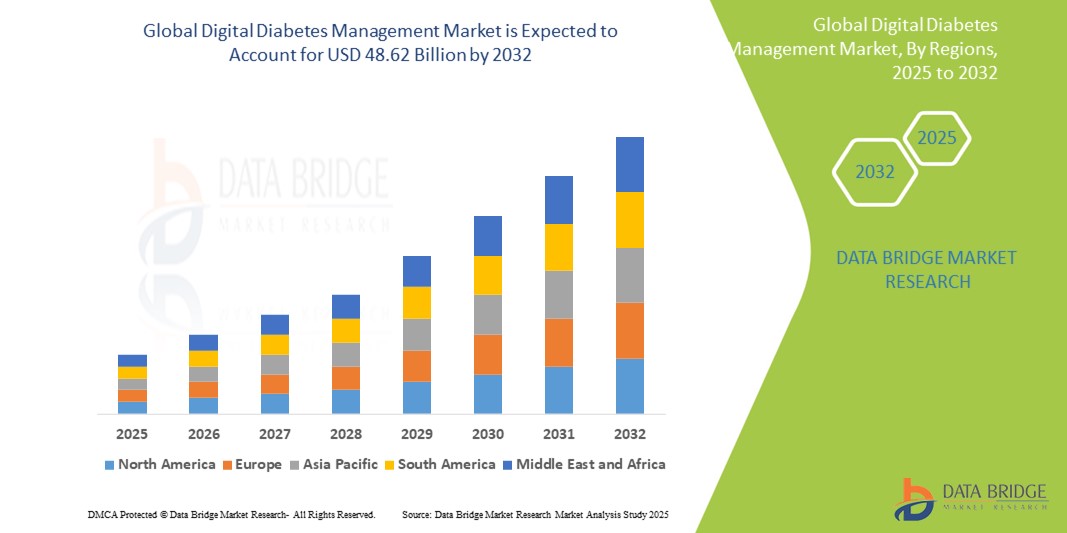

- Der globale Markt für digitales Diabetesmanagement wurde im Jahr 2024 auf 23,35 Milliarden US-Dollar geschätzt und soll bis 2032 48,62 Milliarden US-Dollar erreichen , bei einer CAGR von 9,60 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit zunehmende Verbreitung von Diabetes, die zunehmende Nutzung digitaler Gesundheitstechnologien und das wachsende Bewusstsein für Echtzeit-Glukoseüberwachung und Lifestyle-Management vorangetrieben.

- Darüber hinaus profitiert der Markt von einer verbesserten Smartphone- Durchdringung, unterstützenden Erstattungsrahmen und einer wachsenden Präferenz für personalisierte, datengesteuerte Diabetes-Behandlungslösungen in den wichtigsten Volkswirtschaften.

Marktanalyse für digitales Diabetesmanagement

- Die digitale Diabetes-Management-Branche entwickelt sich hin zu stärker integrierten Ökosystemen, die kontinuierliche Glukoseüberwachung (CGM), intelligente Insulinabgabesysteme und KI-basierte Entscheidungsunterstützung kombinieren, um die Ergebnisse zu verbessern

- Es besteht eine steigende Nachfrage nach mobilen Gesundheits-Apps, Cloud-basierten Plattformen und tragbaren Insulinpumpen, die Komfort, Echtzeit-Einblicke und einen nahtlosen Datenaustausch zwischen Arzt und Patient bieten.

- Fortschritte in der KI , steigende Investitionen in digitale Therapeutika und strategische Kooperationen zwischen Technologiegiganten und Gesundheitsdienstleistern fördern Innovationen, erweitern die Zugänglichkeit und steigern die Benutzereinbindung weltweit.

- Nordamerika dominiert den globalen Markt für digitales Diabetesmanagement mit dem größten Umsatzanteil von 39,62 % ab 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Einführung vernetzter Gesundheitslösungen.

- Der asiatisch-pazifische Raum wird voraussichtlich bis 2032 das schnellste Wachstum im Markt für digitales Diabetesmanagement mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,35 % verzeichnen, angetrieben durch die schnelle Urbanisierung, die zunehmende Internetdurchdringung und eine steigende Zahl von Diabetikern.

- Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2024 aufgrund der weit verbreiteten Verwendung von kontinuierlichen Glukosemonitoren (CGMs) und intelligenten Insulinpens

Berichtsumfang und Marktsegmentierung für digitales Diabetesmanagement

|

Eigenschaften |

Wichtige Markteinblicke zum digitalen Diabetesmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für digitales Diabetesmanagement

„Zunehmende Nutzung vernetzter Geräte und KI-gesteuerter Technologien “

- Ein wichtiger Trend im digitalen Diabetesmanagement ist die zunehmende Nutzung vernetzter Glukosemesssysteme und intelligenter Insulinabgabegeräte. Diese Technologien ermöglichen die Echtzeit-Glukoseüberwachung, den Datenaustausch mit Gesundheitsdienstleistern und proaktive Behandlungsanpassungen.

- So stellte Medtronic beispielsweise Anfang 2025 eine aktualisierte InPen-App mit einer Funktion zur Erkennung vergessener Mahlzeiten vor, die die Dosierungsgenauigkeit verbessert und die Integration mit dem Simplera CGM-System ermöglicht.

- Die Entwicklung KI-gestützter Diabetes-Management-Plattformen verändert auch die Versorgung, indem sie personalisierte Einblicke, prädiktive Warnmeldungen und automatisierte Insulinempfehlungen liefern und so die Therapietreue und die Behandlungsergebnisse der Patienten verbessern.

- Ein weiterer Trend ist die Integration tragbarer Geräte mit digitalen Diabetes-Apps. Dadurch entstehen umfassende Ökosysteme, die Blutzucker, körperliche Aktivität, Ernährung und Medikamenteneinnahme in Echtzeit verfolgen.

- Der Markt wird zusätzlich durch die zunehmende Verfügbarkeit von Cloud-basierten Plattformen vorangetrieben, die eine Fernüberwachung von Patienten ermöglichen und so die Kontinuität der Versorgung und frühzeitige Intervention bei Risikopatienten gewährleisten.

- Im Zuge der Entwicklung hin zu einer wertorientierten Versorgung werden digitale Diabeteslösungen aufgrund ihres Potenzials zur Reduzierung von Komplikationen, Krankenhausaufenthalten und langfristigen Gesundheitskosten immer beliebter.

Marktdynamik für digitales Diabetesmanagement

Treiber

„Steigende Diabetes-Prävalenz und technologischer Fortschritt“

- Der weltweite Anstieg der Diabetes-Prävalenz, insbesondere des Typ-2-Diabetes, ist ein Haupttreiber für den Markt für digitales Diabetesmanagement. Weltweit sind über 500 Millionen Menschen betroffen, und die Nachfrage nach zugänglichen und effizienten Tools für das Krankheitsmanagement steigt.

- Beispielsweise unterstreicht Abbotts Zusammenarbeit mit Tandem Diabetes Care zur Integration des FreeStyle Libre 2 Plus-Sensors in die t:slim X2-Pumpe den Trend zu hybriden Closed-Loop-Systemen, die dabei helfen, den Blutzuckerspiegel innerhalb der Zielbereiche zu halten.

- Fortschritte in der CGM-Technologie, Smart Pens und mobilen Gesundheits-Apps erleichtern es Patienten, ihren Diabetes selbstständig zu managen, und ermöglichen Ärzten, fundierte Entscheidungen zu treffen.

- Die zunehmende Akzeptanz von Telemedizin und digitalen Gesundheitsplattformen unterstützt auch eine breitere Einführung, insbesondere in abgelegenen und unterversorgten Regionen

- Unterstützende staatliche Initiativen und Erstattungsrahmen in wichtigen Märkten fördern Investitionen und die Einführung digitaler Diabeteslösungen weiter

Einschränkung/Herausforderung

„ Hohe Gerätekosten und Datenschutzbedenken “

- Eine der größten Marktbeschränkungen sind die hohen Kosten für digitale Diabetesgeräte, insbesondere für kontinuierliche Glukosemonitore (CGMs) und automatisierte Insulinabgabesysteme, die für Patienten ohne umfassende Versicherung unerschwinglich sein können.

- In einigen Regionen verhindern begrenzte Erstattungen und hohe Eigenbeteiligungen eine breite Akzeptanz, insbesondere bei einkommensschwächeren Bevölkerungsgruppen.

- Darüber hinaus kann die Komplexität der Geräteintegration in bestehende IT-Systeme und elektronische Gesundheitsakten (EHRs) des Gesundheitswesens eine Herausforderung für Anbieter darstellen.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit stellen ebenfalls ein Hindernis dar, da Patienten möglicherweise zögern, sensible Gesundheitsdaten über Cloud-Plattformen weiterzugeben.

- Darüber hinaus kann mangelnde digitale Kompetenz, insbesondere bei älteren Menschen oder in ländlichen Gebieten, die effektive Nutzung dieser Technologien einschränken und Schulungs- und Unterstützungsprogramme für Benutzer erforderlich machen.

Marktumfang für digitales Diabetesmanagement

Der Markt ist nach Produkt und Dienstleistung, Typ, Anwendung und Endbenutzer segmentiert.

- Nach Produkten und Dienstleistungen

Der Markt ist nach Produkten und Dienstleistungen in Geräte, digitale Diabetes-Management-Apps, Datenmanagement-Software und -Plattformen sowie Dienstleistungen segmentiert. Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2024, was auf die weit verbreitete Verwendung von kontinuierlichen Glukosemonitoren (CGMs) und intelligenten Insulinpens zurückzuführen ist. Diese Geräte ermöglichen die Echtzeit-Verfolgung und -Steuerung des Blutzuckerspiegels und tragen so maßgeblich zur Therapietreue und Blutzuckerkontrolle bei. Ihre Integration mit Smartphones und tragbaren Gesundheitstechnologien hat ihre Akzeptanz sowohl bei Patienten als auch bei Gesundheitsdienstleistern erhöht.

Das Segment der digitalen Apps zur Diabetesbehandlung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Verbreitung von Smartphones, das steigende Bewusstsein für die Selbstbehandlung von Diabetes und verbesserte Funktionen wie KI-gestützte Analysen und personalisiertes Feedback.

- Nach Typ

Der Markt ist nach Typ in tragbare Geräte und Handheld-Geräte unterteilt. Das Segment der tragbaren Geräte führte den Markt mit einem Marktanteil von 56,2 % im Jahr 2024 an, da sie eine kontinuierliche, nicht-invasive Überwachung und einen verbesserten Patientenkomfort ermöglichen. Geräte wie Smartwatches, Blutzuckermessgeräte und Fitnesstracker gewinnen an Bedeutung, da sie sich nahtlos in den Alltag integrieren und ein proaktives Krankheitsmanagement unterstützen.

Das Segment der Handheld-Geräte wird voraussichtlich stetig wachsen, insbesondere in Umgebungen mit geringen Ressourcen, in denen Erschwinglichkeit und Portabilität wichtige Kriterien sind.

- Nach Anwendung

Der Markt ist je nach Anwendung in Apps zur Diabetes- und Blutzuckerüberwachung sowie zur Adipositas- und Diätkontrolle segmentiert. Das Segment der Diabetes- und Blutzuckerüberwachungs-Apps dominierte den Markt mit einem Umsatzanteil von 63,5 % im Jahr 2024. Dies spiegelt die wachsende globale Belastung durch Diabetes und den Bedarf an effektiven Instrumenten zur Blutzuckerkontrolle wider. Diese Apps bieten Funktionen wie Echtzeit-Tracking, Warnungen bei Glukoseschwankungen und die Integration in Krankenakten und sind daher in der modernen Diabetesversorgung unverzichtbar.

Im Segment der Apps zur Fettleibigkeits- und Diätkontrolle wird ein schnelles Wachstum erwartet, das durch die zunehmende Verbreitung von Fettleibigkeit, das zunehmende Gesundheitsbewusstsein und die zunehmende Einführung präventiver Gesundheitsmaßnahmen unterstützt wird.

- Nach Endbenutzer

Der Markt ist nach Endnutzern segmentiert und umfasst die Bereiche häusliche Pflege, Diabeteskliniken, Hochschulen und Forschungseinrichtungen sowie weitere. Das Segment der häuslichen Pflege dominierte den Markt mit einem Anteil von 49,8 % im Jahr 2024, was auf die zunehmende Präferenz für Fernüberwachung und Selbstmanagement chronischer Krankheiten zurückzuführen ist. Dank benutzerfreundlicher digitaler Gesundheitstools können Patienten ihren Zustand bequem von zu Hause aus verfolgen und verwalten, wodurch Krankenhausbesuche und Gesundheitskosten reduziert werden.

Das Segment der Diabeteskliniken dürfte das schnellste Wachstum verzeichnen, was auf die steigende Zahl spezialisierter Zentren zurückzuführen ist, die eine integrierte Diabetesversorgung, fortschrittliche Diagnostik und Patientenschulungsprogramme anbieten.

Regionale Analyse des Marktes für digitales Diabetesmanagement

- Nordamerika dominiert den globalen Markt für digitales Diabetesmanagement mit dem größten Umsatzanteil von 39,62 % ab 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Einführung vernetzter Gesundheitslösungen.

- Die USA sind aufgrund der hohen Diabetes-Prävalenz, der günstigen Erstattungsrichtlinien und der weit verbreiteten Integration digitaler Technologien wie mobiler Gesundheits-Apps und tragbarer Blutzuckermessgeräte führend in der Region.

- Starke staatliche Unterstützung für Telemedizin und kontinuierliche Innovationen wichtiger Marktteilnehmer verbessern das Marktumfeld. Die steigende Nachfrage nach Fernüberwachungstools und personalisierten Diabetes-Management-Plattformen stärkt weiterhin das regionale Wachstum.

Einblicke in den Markt für digitales Diabetesmanagement in den USA

Der US-Markt für digitales Diabetesmanagement dominiert Nordamerika. Unterstützt wird er durch ein robustes Gesundheitssystem, ein ausgeprägtes Verbraucherbewusstsein und die schnelle Integration digitaler Tools in das Management chronischer Krankheiten. Die hohe Smartphone-Durchdringung und die Versicherungsdeckung digitaler Gesundheitstools tragen zu einer hohen Akzeptanz bei. Führende Akteure wie Dexcom, Medtronic und Abbott entwickeln aktiv integrierte Plattformen, die CGM-Systeme (Continuous Glucose Monitoring) mit KI-gestützten Anwendungen kombinieren. Darüber hinaus fördern Kooperationen zwischen Health-Tech-Unternehmen und Versicherern die langfristige Patientenbindung, beschleunigen das Marktwachstum und positionieren die USA als globales Zentrum für digitale Diabetes-Innovationen.

Markteinblick in das digitale Diabetesmanagement in Kanada

Der kanadische Markt für digitales Diabetesmanagement verzeichnet ein stetiges Wachstum, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur und ein steigendes Bewusstsein für die Vorteile digitaler Gesundheitslösungen. Regierungsinitiativen zur Prävention chronischer Krankheiten und zur digitalen Transformation im Gesundheitswesen fördern die Einführung intelligenter Insulinpens, Gesundheits-Apps und Datenanalysetools. Die zunehmende Verbreitung von Typ-2-Diabetes und die alternde Bevölkerung erhöhen die Nachfrage nach Selbstüberwachungstools und digitalen Pflegeplattformen zusätzlich. Der Markt profitiert zudem von öffentlich-privaten Partnerschaften, die darauf abzielen, Technologie in langfristige Diabetes-Behandlungsprogramme zu integrieren.

Markteinblicke für digitales Diabetesmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2032 das schnellste Wachstum im Markt für digitales Diabetesmanagement mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,35 % verzeichnen. Dies ist auf die rasante Urbanisierung, die zunehmende Internetdurchdringung und die steigende Zahl von Diabetikern zurückzuführen. Länder wie China, Indien und Südkorea investieren derzeit erheblich in digitale Gesundheitsinfrastruktur und mobile Gesundheitstechnologien. Die wachsende Mittelschicht in der Region und die staatlichen Bemühungen zur Modernisierung der Gesundheitsversorgung beschleunigen die Verbreitung mobiler Apps und tragbarer Blutzuckermessgeräte. Darüber hinaus machen der Anstieg der Smartphone-Nutzer und die zunehmende digitale Kompetenz jüngerer Bevölkerungsgruppen den asiatisch-pazifischen Raum zu einem Hotspot für Innovation und Marktexpansion.

Markteinblick in China für digitales Diabetesmanagement

China ist ein wichtiger Akteur im Markt für digitales Diabetesmanagement im asiatisch-pazifischen Raum, gestützt durch eine große Diabetikerpopulation und eine wachsende Gesundheitsinfrastruktur. Die Regierungsinitiative „Healthy China 2030“ fördert die digitale Transformation im Gesundheitswesen, einschließlich Diabetesmanagement-Tools. Die hohe Handynutzung, ein wachsendes Ökosystem von Health-Tech-Startups und die zunehmende Zusammenarbeit zwischen Krankenhäusern und Technologieunternehmen fördern die breite Akzeptanz von Blutzuckermess-Apps, tragbaren CGM-Geräten und KI-gestützter Diagnostik. Das steigende Bewusstsein für lebensstilbedingte Krankheiten und die zunehmende Verfügbarkeit kostengünstiger digitaler Lösungen dürften das Marktwachstum in den kommenden Jahren weiter vorantreiben.

Markteinblick in Japan für digitales Diabetesmanagement

Japans Markt für digitales Diabetesmanagement wächst aufgrund der alternden Bevölkerung, der hohen Prävalenz chronischer Erkrankungen und der starken Betonung der Präzisionsmedizin stetig. Die fortschrittliche Technologieinfrastruktur des Landes und die staatliche Förderung digitaler Gesundheitsinnovationen erleichtern die Einführung von Fernüberwachungssystemen und KI-integrierten Diabetes-Apps. Darüber hinaus fördern Kooperationen zwischen Pharmaunternehmen und Technologiefirmen die Entwicklung hochentwickelter Plattformen für eine personalisierte Betreuung. Patienten in Japan bevorzugen zunehmend digitale Lösungen zur Selbstbehandlung, und Krankenhäuser integrieren Telemedizin-Dienste, was zu einer anhaltenden Marktdynamik sowohl in städtischen als auch in ländlichen Gebieten beiträgt.

Markteinblick in Europa für digitales Diabetesmanagement

Europa verzeichnet ein stetiges Wachstum im Markt für digitales Diabetesmanagement, angetrieben durch die zunehmende Digitalisierung des Gesundheitswesens und einen starken Fokus auf die frühzeitige Intervention bei chronischen Erkrankungen. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung von CGM-Geräten, mobilen Gesundheitsplattformen und cloudbasierten Datenmanagementsystemen. EU-weite Maßnahmen zur Förderung digitaler Innovationen und Patientenbeteiligung haben die Nachfrage zusätzlich angekurbelt. Darüber hinaus erleichtern die hohe Gesundheitskompetenz und der hohe Versicherungsschutz in den meisten europäischen Ländern Patienten den regelmäßigen Zugang zu digitalen Gesundheitstechnologien.

Markteinblick in das digitale Diabetesmanagement in Großbritannien

Der britische Markt für digitales Diabetesmanagement wächst rasant, unterstützt durch die Initiativen des National Health Service (NHS) zur Integration digitaler Gesundheitsdienste in die Behandlung chronisch Kranker. Diabetesspezifische mobile Apps, Fernüberwachungstools und KI-basierte Entscheidungsunterstützungssysteme werden zunehmend eingesetzt. Startups und etablierte Unternehmen arbeiten aktiv mit Gesundheitsdienstleistern zusammen, um personalisierte digitale Lösungen bereitzustellen. Der langfristige Plan des NHS sieht die Verbesserung des digitalen Zugangs zur Versorgung und die Erweiterung der Selbstmanagement-Optionen für Diabetiker vor. Dies dürfte die Nachfrage in den kommenden Jahren weiter steigern und die klinischen Ergebnisse verbessern.

Markteinblick in das digitale Diabetesmanagement in Deutschland

Deutschland zählt zu den am schnellsten wachsenden Märkten für digitales Diabetesmanagement in Europa. Dies wird durch die gut etablierte Gesundheitsinfrastruktur und einen proaktiven regulatorischen Rahmen zur Förderung digitaler Therapien vorangetrieben. Das Digitale-Versorgung-Gesetz (DVG) ermöglicht die Kostenerstattung für zugelassene digitale Gesundheitsanwendungen (DiGA) und ermutigt sowohl Anbieter als auch Patienten, digitale Lösungen für das Management chronischer Krankheiten zu nutzen. Führende Gesundheitseinrichtungen nutzen datenbasierte Plattformen zur Echtzeit-Glukoseüberwachung und Patienteneinbindung. Angesichts der zunehmenden Verbreitung von Typ-1- und Typ-2-Diabetes konzentriert sich Deutschland auf die Skalierung digitaler Diabetes-Tools, um eine langfristige Nachhaltigkeit der Gesundheitsversorgung zu gewährleisten.

Marktanteile des digitalen Diabetesmanagements

Die Branche des digitalen Diabetesmanagements wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- PHC Holdings Corporation (Japan)

- WellDoc, Inc (Indien)

- Sanofi (Frankreich)

- Dexcom, Inc (USA)

- DarioHealth Corp. (USA)

- Medtronic (Irland)

- B. Braun AG (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Insulet Corporation (USA)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- Tidepool (USA)

- Medtronic (Irland)

- Tandem-Diabetesversorgung (USA)

- LifeScan (USA)

- AgaMatrix (USA)

- Glooko Inc. (USA)

- DarioHealth (Israel)

Neueste Entwicklungen auf dem globalen Markt für fälschungssichere Verpackungen

- Im November 2024 erhielt Medtronic plc die FDA-Zulassung für seine InPen-App, die nun über eine Funktion zur Erkennung vergessener Mahlzeiten verfügt. Diese Erweiterung unterstützt den Plan des Unternehmens, sein Smart MDI-System in das Simplera-CGM-System zu integrieren. Diese Entwicklung stellt einen wichtigen Schritt hin zu einem intelligenteren und reaktionsschnelleren Diabetesmanagement dar.

- Im Januar 2024 gaben Abbott und Tandem Diabetes Care, Inc. die Integration der t:slim X2 Insulinpumpe mit Control-IQ-Technologie und Abbotts FreeStyle Libre 2 Plus Sensor auf dem US-Markt bekannt. Dieses hybride Closed-Loop-System unterstützt Anwender bei der Behandlung und Vorbeugung von Hyper- und Hypoglykämie. Diese Zusammenarbeit verbessert die automatisierte Insulinabgabe und damit die Behandlungsergebnisse der Patienten.

- Im April 2023 erhielt die Insulet Corporation die FDA-Zulassung für ihren Omnipod GO, ein tragbares Insulinabgabegerät speziell für Erwachsene mit Typ-2-Diabetes, die langwirksames Insulin benötigen. Das Gerät bietet eine benutzerfreundlichere Alternative zu herkömmlichen täglichen Injektionsmethoden. Diese Innovation sorgt für mehr Komfort und Therapietreue bei der Behandlung von Typ-2-Diabetes.

- Im Februar 2023 brachte Dexcom das Dexcom G7 System zur kontinuierlichen Glukoseüberwachung (CGM) offiziell in den USA auf den Markt. Die geplante Expansion nach Europa und in den asiatisch-pazifischen Raum ist für das erste Quartal 2024 geplant. Diese Markteinführung erweitert den Zugang zu fortschrittlicher CGM-Technologie auf den globalen Märkten.

- Im Oktober 2022 führte Abbott Laboratories das CGM-Gerät Freestyle Libre 3 weltweit ein. Es bietet Echtzeit-Glukosemessung in einem kompakten und benutzerfreundlichen Format. Diese globale Markteinführung unterstreicht Abbotts anhaltende Führungsrolle bei Innovationen im Bereich der kontinuierlichen Glukoseüberwachung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.