Global Education Smart Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.40 Billion

USD

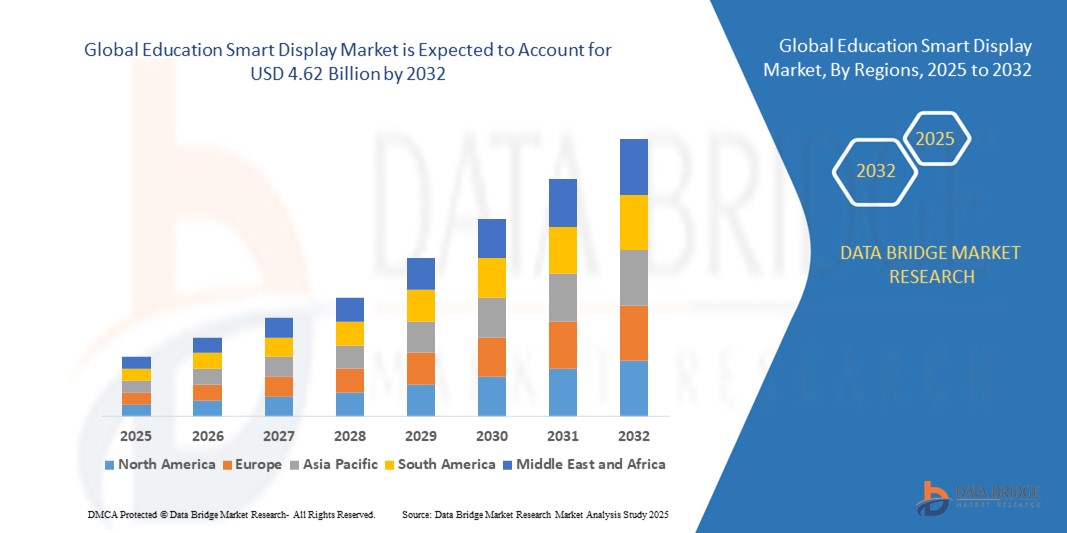

4.62 Billion

2024

2032

USD

3.40 Billion

USD

4.62 Billion

2024

2032

| 2025 –2032 | |

| USD 3.40 Billion | |

| USD 4.62 Billion | |

| % | |

|

Globale Marktsegmentierung für Smart Displays im Bildungsbereich nach Produkttyp (Whiteboard und Videowand), Displaygröße (über 55 Zoll und bis zu 55 Zoll), Displaytechnologie (LCD, Direct-View-LED und OLED), Auflösung (4K und höher, FHD, weniger als HD und HD) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Smart Displays im Bildungsbereich und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Smart Displays im Bildungsbereich wurde im Jahr 2024 auf 3,40 Milliarden US-Dollar geschätzt und soll bis 2032 4,62 Milliarden US-Dollar erreichen , bei einer CAGR von 3,93 % im Prognosezeitraum.

- Ein bemerkenswerter Trend in der audiovisuellen Technologie für Klassenzimmer ist die zunehmende Verbreitung von nicht-betriebssystemgebundenen Panels. Hersteller bieten mittlerweile Slot-In-Funktionen an, mit denen Nutzer Android in nicht-betriebssystemgebundene Touch-Geräte einbauen und so eine eingebettete Display-Version erstellen können. Diese Flexibilität ermöglicht einen einfachen Systemaustausch bei Sicherheitsupdates oder Leistungsproblemen und bietet Schulen die Möglichkeit, regelmäßige Software-Updates unabhängig vom Betriebssystem durchzuführen.

- Dieser Ansatz erweist sich als kostengünstiger als der Austausch des gesamten Geräts, wenn die Software veraltet ist, und trägt dem Bedarf an effizienten und anpassungsfähigen Bildungstechnologielösungen Rechnung.

Was sind die wichtigsten Erkenntnisse des Marktes für intelligente Displays im Bildungsbereich?

- Die kontinuierliche technologische Weiterentwicklung ist ein wichtiger Treiber für den globalen Markt für Smart Displays im Bildungsbereich. Die Integration fortschrittlicher Funktionen wie Augmented Reality und künstlicher Intelligenz verbessert das interaktive Lernerlebnis und treibt die Nachfrage nach Smart Displays in Bildungseinrichtungen voran.

- Die zunehmende Verbreitung von E-Learning-Plattformen und virtuellen Klassenzimmern ist ein wichtiger Treiber für den Markt. Der Wandel hin zur digitalen Bildung erfordert interaktive und ansprechende Tools. Dies steigert die Nachfrage nach Smart Displays, da sie die dynamische Bereitstellung von Inhalten und kollaborative Lernerlebnisse ermöglichen.

- Europa dominierte den Markt für Smart Displays im Bildungsbereich mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, was auf die fortschrittliche Bildungsinfrastruktur der Region, die weit verbreitete Nutzung digitaler Lerntools und die starke Präsenz führender Hersteller von Displaytechnologien zurückzuführen ist.

- Der Markt für intelligente Displays im Bildungsbereich im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer CAGR von 9,1 % wachsen. Dies wird durch die schnelle Einführung von E-Learning, staatlich geförderte Smart-Education-Programme und steigende Investitionen in die Herstellung fortschrittlicher Displays vorangetrieben.

- Das Whiteboard-Segment dominierte den Markt für Smart Displays im Bildungsbereich mit dem größten Marktanteil von 62,5 % im Jahr 2024. Dies ist auf die weit verbreitete Nutzung in Klassenzimmern, Konferenzräumen und Schulungsumgebungen zurückzuführen, die auf seine interaktiven Funktionen, die einfache Integration mit Bildungssoftware und die Eignung für kollaboratives Lernen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für intelligente Bildungsdisplays

|

Eigenschaften |

Wichtige Markteinblicke für Smart Displays im Bildungsbereich |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für intelligente Displays im Bildungsbereich?

Verbesserte Leistung durch KI-gesteuerte Architektur und heterogenes Computing

- Ein wichtiger und sich schnell entwickelnder Trend auf dem globalen Markt für intelligente Bildungsdisplays ist die zunehmende Einführung von KI -optimierten Designs und heterogenen Computerarchitekturen, die es Prozessoren ermöglichen, komplexe Arbeitslasten effizienter und schneller zu bewältigen.

- Beispielsweise sind die Ethos-KI-Prozessoren von Arm speziell für die Beschleunigung von Machine-Learning-Aufgaben konzipiert, während die DesignWare ARC-Prozessoren von Synopsys spezielle DSP- und neuronale Netzwerkfunktionen integrieren, sodass KI-Workloads direkt auf Edge-Geräten ausgeführt werden können, ohne auf die Cloud angewiesen zu sein.

- KI-gestützte Bildungs-Smart-Displays ermöglichen jetzt vorausschauendes Workload-Management, optimieren die Ressourcenzuweisung und reduzieren die Latenz für Echtzeitanwendungen wie autonomes Fahren, industrielle Automatisierung und erweiterte Datenanalyse. Einige Lösungen integrieren KI, um die Chipleistung zu überwachen und den Stromverbrauch proaktiv anzupassen, wodurch die Akkulaufzeit tragbarer Geräte verlängert wird.

- Die Kombination von KI-Beschleunigung mit heterogenem Computing – die Kombination von CPUs, GPUs, NPUs und domänenspezifischen Beschleunigern – ermöglicht eine schnellere parallele Verarbeitung und verbessert die Leistung in Anwendungen wie 5G-Basisstationen, intelligenten Kameras und IoT-Gateways.

- Diese Konvergenz treibt Bildungs-Smart-Displays über traditionelle Leistungsgrenzen hinaus und treibt die Nachfrage aus Branchen wie der Automobilindustrie, der Unterhaltungselektronik und Edge-KI-Geräten an. Unternehmen wie Cadence und Intel entwickeln Bildungs-Smart-Displays, die KI-Funktionen mit fortschrittlichen Verbindungen integrieren und so einen höheren Durchsatz und einen geringeren Stromverbrauch ermöglichen.

- Die Nachfrage nach KI-gesteuerten, heterogenen Smart Display-Lösungen für den Bildungsbereich wächst rasant, da die Industrie Wert auf schnellere Rechenleistung, geringeren Energieverbrauch und die Möglichkeit legt, KI-Workloads direkt auf dem Gerät auszuführen, um die Sicherheit und Reaktionsfähigkeit zu verbessern.

Was sind die wichtigsten Treiber des Marktes für intelligente Displays im Bildungsbereich?

- Die schnelle Verbreitung von KI-, IoT- und 5G-Anwendungen in Kombination mit dem Bedarf an leistungsstarker und stromsparender Verarbeitung ist ein Haupttreiber für den Markt für intelligente Bildungsdisplays.

- So kündigte Synopsys im März 2024 die Erweiterung seines ARC Education Smart Display-Portfolios an, um neue AIoT-Workloads zu unterstützen, verbesserte Energieeffizienz und erweiterte Sicherheitsfunktionen zu bieten und sich so für die wachsende Nachfrage auf den Verbraucher- und Industriemärkten zu positionieren.

- Da die Industrie zunehmend datenintensive Anwendungen einführt, bieten Education Smart Displays anpassbare Architekturen, domänenspezifische Beschleunigung und integrierte Sicherheit, was sie für Chipdesigns der nächsten Generation unverzichtbar macht.

- Die zunehmende Nutzung von Edge Computing steigert die Nachfrage weiter, da Education Smart Display KI-Inferenz, Echtzeitanalysen und Verarbeitung mit geringer Latenz in der Nähe der Datenquelle ermöglicht.

- Flexibilität bei der Anpassung, verkürzte Markteinführungszeiten durch vorverifizierte Kerne und die Skalierbarkeit zur Unterstützung von Anwendungen von tragbaren Geräten bis hin zu Rechenzentren sind Schlüsselfaktoren für die beschleunigte Akzeptanz. Die steigende Nachfrage nach Halbleiterinnovationen in autonomen Fahrzeugen, AR/VR und vernetzten Gesundheitsgeräten stärkt das Marktwachstum zusätzlich.

Welcher Faktor stellt das Wachstum des Marktes für intelligente Bildungsdisplays in Frage?

- Die zunehmende Komplexität des Chipdesigns, die steigenden Entwicklungskosten und die Herausforderungen bei der Verifizierung stellen eine erhebliche Hürde für das Marktwachstum dar. Da Smart Displays im Bildungsbereich immer spezialisierter und leistungsintensiver werden, steigen Aufwand und Kosten für die Integration, Validierung und Sicherung dieser Kerne erheblich.

- Beispielsweise können Verzögerungen in den Designzyklen oder unerwartete Integrationsprobleme die Markteinführungszeit von Halbleiterunternehmen erheblich beeinträchtigen, insbesondere in wettbewerbsintensiven Segmenten der Unterhaltungselektronik.

- Darüber hinaus stellen Bedenken hinsichtlich der Sicherheit des geistigen Eigentums und möglicher Verstöße eine weitere Risikoebene dar, die Unternehmen dazu veranlasst, massiv in rechtlichen Schutz und sichere Designprozesse zu investieren.

- Der Mangel an qualifizierten Halbleiter-Designingenieuren stellt ebenfalls einen Engpass dar und verlangsamt die Innovations- und Skalierungsbemühungen einiger Unternehmen.

- Hohe Lizenzgebühren für fortschrittliche Education Smart Displays, insbesondere für Spitzenknoten, können für Startups und kleinere Fabless-Halbleiterunternehmen unerschwinglich sein und ihre Wettbewerbsfähigkeit gegenüber größeren Akteuren potenziell einschränken.

- Um diese Herausforderungen zu bewältigen, sind eine verbesserte Automatisierung der EDA-Tools, eine verstärkte Zusammenarbeit zwischen IP-Anbietern und Foundries sowie die Entwicklung kostengünstiger Lizenzmodelle erforderlich, die eine breitere Akzeptanz ermöglichen, ohne die Rentabilität zu beeinträchtigen.

Wie ist der Markt für Smart Displays im Bildungsbereich segmentiert?

Der Markt ist nach Produkttyp, Displaygröße, Displaytechnologie und Auflösung segmentiert.

- Nach Produkttyp

Der Markt für Smart Displays im Bildungsbereich ist nach Produkttyp in Whiteboards und Videowände unterteilt. Das Whiteboard-Segment dominierte den Markt für Smart Displays im Bildungsbereich mit dem größten Marktanteil von 62,5 % im Jahr 2024. Dies ist auf die weite Verbreitung in Klassenzimmern, Konferenzräumen und Schulungsumgebungen zurückzuführen, die auf seine interaktiven Funktionen, die einfache Integration in Lernsoftware und die Eignung für kollaboratives Lernen zurückzuführen ist.

Für das Segment Videowände wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die steigende Nachfrage nach immersiven visuellen Erlebnissen, großformatigen Displays für Auditorien und fortschrittlicher Inhaltsbereitstellung in Hochschul- und Unternehmensschulungsräumen.

- Nach Anzeigegröße

Auf der Grundlage der Bildschirmgröße ist der Markt für intelligente Displays im Bildungsbereich in über 55 Zoll und bis zu 55 Zoll unterteilt. Das Segment über 55 Zoll hatte im Jahr 2024 mit 54,2 % den größten Marktanteil. Dies ist auf die wachsende Präferenz für interaktive Großbilddisplays in Hörsälen, Konferenzzentren und hybriden Lernumgebungen zurückzuführen, die eine hohe Sichtbarkeit für ein großes Publikum erfordern.

Das Segment bis 55 Zoll dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die Kosteneffizienz, Tragbarkeit und Eignung für kleine Klassenzimmer, Pausenräume und flexible Lernbereiche zurückzuführen ist.

- Nach Display-Technologie

Basierend auf der Displaytechnologie ist der Markt für intelligente Bildungsdisplays in LCD, Direct-View-LED und OLED unterteilt. Das LCD-Segment dominierte den Markt mit dem größten Marktanteil von 68,7 % im Jahr 2024, was auf seine Erschwinglichkeit, Energieeffizienz und die Fähigkeit zurückzuführen ist, qualitativ hochwertige Bilder in verschiedenen Bildungseinrichtungen zu liefern.

Das Direct-View-LED-Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die höhere Helligkeit, die Skalierbarkeit für große Displays und die zunehmende Verwendung in Premium-Klassenzimmern und modernen Präsentationsumgebungen zurückzuführen ist.

- Nach Auflösung

Der Markt für Smart Displays für den Bildungsbereich ist nach Auflösung in 4K und höher, FHD, weniger als HD und HD unterteilt. Das Segment 4K und höher hatte im Jahr 2024 mit 47,9 % den größten Marktanteil. Dies ist auf die steigende Nachfrage nach hochauflösenden Bildern zurückzuführen, die die Klarheit der Inhalte verbessern, das Engagement der Schüler steigern und fortschrittliche Bildungsinhalte wie 3D-Simulationen und AR/VR-Integration unterstützen.

Das FHD-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die ausgewogene Kombination aus Bildqualität, Erschwinglichkeit und Kompatibilität mit einer breiten Palette von Bildungsanwendungen zurückzuführen ist.

Welche Region hält den größten Anteil am Markt für intelligente Displays im Bildungsbereich?

- Europa dominierte den Markt für Smart Displays im Bildungsbereich mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, was auf die fortschrittliche Bildungsinfrastruktur der Region, die weit verbreitete Nutzung digitaler Lerntools und die starke Präsenz führender Hersteller von Displaytechnologien zurückzuführen ist.

- Die Länder der Region profitieren von robusten Forschungs- und Entwicklungskapazitäten, einer hohen Technologieakzeptanz in Schulen und Universitäten sowie staatlich geförderten Investitionen in Initiativen für intelligente Klassenzimmer.

- Steigende Nachfrage nach kollaborativen Lernumgebungen, Integration von KI-gestützten Lehrmitteln und kontinuierliche Weiterentwicklungen bei Displayauflösung und Interaktivität stärken Europas Führungsposition auf dem globalen Markt für Smart Displays im Bildungsbereich weiter

Markteinblicke für Smart Displays im deutschen Bildungsbereich

Der deutsche Markt für Smart Displays im Bildungsbereich erzielte 2024 mit 28,6 % den größten Umsatzanteil innerhalb Europas. Dies ist auf die starke technische Basis, den Schwerpunkt auf EdTech-Innovationen und die Integration von Smart Displays in öffentlichen und privaten Bildungseinrichtungen zurückzuführen. Staatliche Programme zur Förderung digitaler Klassenzimmer und der Lehrerausbildung in interaktiven Technologien treiben die breite Akzeptanz voran.

Markteinblicke für Smart Displays im britischen Bildungsbereich

Der britische Markt für Smart Displays im Bildungsbereich wächst stetig, angetrieben durch die schnelle Digitalisierung der Schulen, die starke Aktivität von EdTech-Startups und die Integration hybrider Lernmodelle nach der Pandemie. Strategische Partnerschaften zwischen Displayherstellern und Anbietern von Bildungsinhalten verbessern das Engagement der Nutzer und die Lernergebnisse.

Markteinblicke für Smart Displays im Bildungsbereich in Frankreich

Der französische Markt für Smart Displays im Bildungsbereich wächst dank nationaler Investitionen in Smart-Classroom-Programme, der Konzentration auf inklusive Lerntechnologien und der breiten Einführung großformatiger interaktiver Displays in Hochschulen. Die zunehmende Zusammenarbeit zwischen Technologieanbietern und Behörden unterstützt die Marktdurchdringung.

Welche Region ist die am schnellsten wachsende Region auf dem Markt für Smart Displays im Bildungsbereich?

Der Markt für Smart Displays im Bildungsbereich im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % wachsen. Dies ist auf die schnelle Verbreitung von E-Learning, staatliche Smart-Education-Programme und steigende Investitionen in die Herstellung fortschrittlicher Displays zurückzuführen. Die wachsende Zahl nationaler und internationaler Anbieter von Displaytechnologie in der Region sowie die steigende Nachfrage nach vernetzten Klassenzimmern beschleunigen das Marktwachstum.

Markteinblick in Smart Displays für den chinesischen Bildungsbereich

Der chinesische Markt für Smart Displays im Bildungsbereich erzielte im Jahr 2024 mit 43,2 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend wird durch groß angelegte, staatlich geförderte Smart-Education-Projekte, starke Fertigungskapazitäten und die Einführung interaktiver Displays in städtischen und ländlichen Schulen vorangetrieben. Lokale Produktionsvorteile und wettbewerbsfähige Preise ermöglichen eine schnelle Einführung.

Markteinblick in Smart Displays für den japanischen Bildungsbereich

Der japanische Markt für Smart Displays im Bildungsbereich wächst stetig, da der Schwerpunkt auf hochauflösenden, energieeffizienten Displays und KI-gestützten Unterrichtstools liegt. Der starke Elektroniksektor des Landes und der Schwerpunkt auf technologieintegrierter Bildung stützen die Nachfrage in allen Bildungseinrichtungen (K-12, 12. Klasse) und an Hochschulen.

Markteinblick in intelligente Displays für den indischen Bildungsbereich

Der indische Markt für Smart Displays im Bildungsbereich wächst rasant. Dies wird durch die Initiative „Digital India“, die steigende Nachfrage nach erschwinglichen interaktiven Lernlösungen und die wachsende Präsenz nationaler und internationaler Anbieter von Displaytechnologie vorangetrieben. Die zunehmende Akzeptanz an Privatschulen und auf EdTech-Plattformen steigert die Wachstumsaussichten.

Welches sind die Top-Unternehmen auf dem Markt für intelligente Displays im Bildungsbereich?

Die Smart-Display-Branche für den Bildungsbereich wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SAMSUNG (Südkorea)

- LG Electronics (Südkorea)

- Newline Interactive Inc. (USA)

- PPDS (Niederlande)

- Sharp Imaging and Information Company of AmericaNEC (USA)

- Sony Corporation (Japan)

- LEYARD (China)

- Panasonic Holdings Corporation (Japan)

- Barco (Belgien)

- SMART Technologies ULC (Kanada)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für intelligente Bildungsdisplays?

- Im September 2024 betrat SMART Technologies, ein renommierter Anbieter interaktiver Displays für die Bildungsbranche, den indischen Markt und stellte eine neue Reihe intelligenter interaktiver Displays vor, die auf indische Kunden zugeschnitten sind. Dies markierte eine bedeutende Expansion in einen der am schnellsten wachsenden EdTech-Märkte der Welt.

- Im April 2024 stellte LG Electronics, ein weltweit anerkanntes südkoreanisches Unternehmen für Unterhaltungselektronik, zwei neue Smart-Monitore in den Größen 27 Zoll und 32 Zoll vor, die mit erweiterten Funktionen wie Screenshare, AirPlay und WLAN ausgestattet sind und damit sein Engagement für die Bereitstellung vielseitiger und vernetzter Displaylösungen bekräftigen.

- Im Januar 2024 stellte Sharp die PN-LA-Serie vor, die neueste Ergänzung seiner interaktiven Display-Reihe AQUOS BOARD. Sie kombiniert ein schlankes Design mit fortschrittlichen Touch-Funktionen, integrierter Software wie Windows 11 Pro, SHARP Pen Software und Sharp Touch Viewer und bietet so ein sicheres und flexibles kollaboratives Erlebnis.

- Im November 2023 brachte Xiaomi den Smart Home Screen 10 mit Bluetooth 5.0 weltweit auf den Markt, nachdem er zuvor in China erschienen war, und machte ihn über AliExpress zum Kauf verfügbar, wodurch sein innovatives Smart-Home-Ökosystem auf internationale Märkte ausgeweitet wurde.

- Im November 2023 stellte SMART Technologies das interaktive Display der SMART Board RX-Serie vor. Es bietet anpassbare Tools und legt großen Wert auf Barrierefreiheit. Ziel ist es, Lehrkräfte und Schüler durch verbesserte interaktive Lernerlebnisse zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.