Global Estrogen Receptor Degrader Serd Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4,096.80 Million

USD

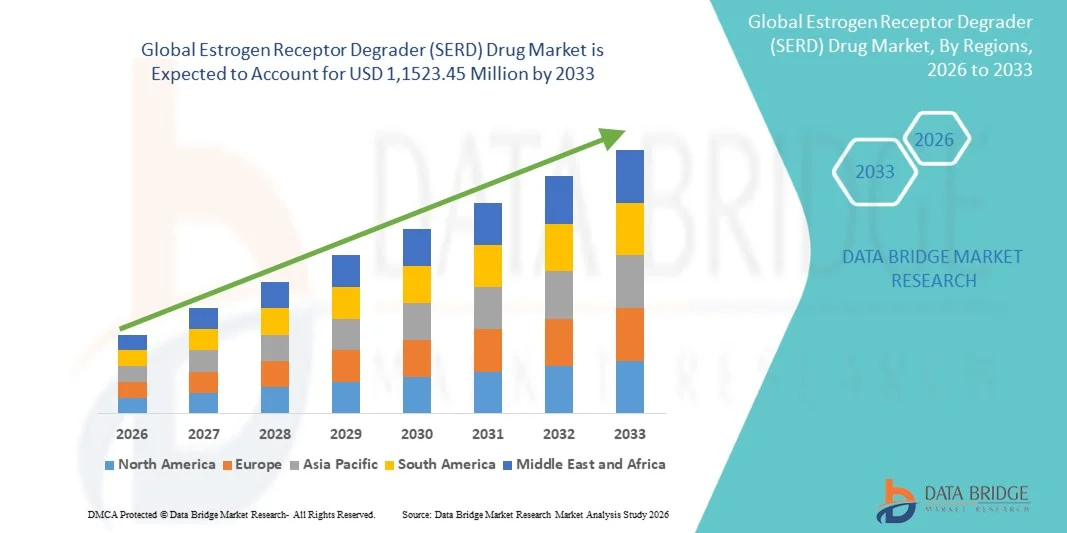

11,523.45 Million

2025

2033

USD

4,096.80 Million

USD

11,523.45 Million

2025

2033

| 2026 –2033 | |

| USD 4,096.80 Million | |

| USD 11,523.45 Million | |

| % | |

|

Global Estrogen Receptor Degrader (SERD) Drug Market Segmentation, By Drug Type (Injectable SERDs and Oral SERDs), Produkt (Fulvestrant, Elacestrant, Giredestrant, Camizestrant, Imlunestrant, and Other Pipeline SERDs), Indication (ER-Positive Brustkrebs, ESR1-Mutated Breast Cancer, and Other Escer Industrietrends und Prognosen bis 2033

Estrogen Receptor Degrader (SERD) Drogenmarktgröße

- Die globale Drogenmarktgröße von Estrogen Receptor Degrader (SERD) wurde bei4096,80 Mio. USD 2025und wird voraussichtlich erreichen1,1523,45 Mio. USD bis 2033, beiCAGR von 13,80%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der steigenden Prävalenz von Hormonrezeptor-positivem Brustkrebs und dem zunehmenden Bedarf an fortgeschrittenen endokrinen Therapien, die Widerstand gegen traditionelle Behandlungen überwinden können

- Darüber hinaus werden laufende klinische Fortschritte, starke Spätpipelines oraler SERDs und die zunehmende Einführung gezielter Onkologie-Therapien in entwickelten und aufstrebenden Gesundheitssystemen SERDs als kritischer Bestandteil moderner Technologien etablieren.Brustkrebsbehandlung, wodurch das Wachstum der Industrie deutlich erhöht

Estrogen Receptor Degrader (SERD) Drogenmarktanalyse

- Estrogen-Rezeptor-Degrader (SERD)-Medikamente, entwickelt, um den Abbau von Östrogen-Rezeptoren zu binden und zu fördern, sind zunehmend lebenswichtige Bestandteile der modernen hormongetriebenen Krebstherapie, insbesondere zur Behandlung von Östrogen-Rezeptor-positivem Brustkrebs, aufgrund ihrer Fähigkeit, Widerstand im Zusammenhang mit konventionellen endokrinen Behandlungen anzugehen

- Die eskalierende Nachfrage nach Estrogen Receptor Degrader (SERD) Medikamenten wird in erster Linie durch die steigende globale Häufigkeit von Hormonrezeptor-positivem Brustkrebs, zunehmende Fälle von endokriner Therapieresistenz und die wachsende klinische Vorliebe für gezielte und personalisierte Onkologie-Therapien getrieben.

- Nordamerika dominierte den Estrogen Receptor Degrader (SERD) Drogenmarkt mit dem größten Umsatzanteil von 46,5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, starke klinische Studienaktivität und frühe Einführung neuer Krebstherapien, wobei die USA erhebliche Aufnahme sowohl injizierbare als auch orale SERD-Medikamente nach regulatorischen Genehmigungen und günstigen Erstattungsumgebungen zeigen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Drogenmarkt von Estrogen Receptor Degrader (SERD) während des Prognosezeitraums sein, da die Krebsprävalenz steigt, der Zugang zur Onkologieversorgung erweitert und die Investitionen in pharmazeutische FuE in Schwellenländern erhöht werden

- Das orale Segment SERDs dominierte den Drogenmarkt Estrogen Receptor Degrader (SERD) mit einem Marktanteil von 58,2% im Jahr 2025, angetrieben durch eine verbesserte Patientenkonformität, einfache Verwaltung und eine starke Pipeline an late-stufigen oralen SERD-Kandidaten, die eine breitere Adoption in ambulanten Behandlungseinstellungen unterstützen

Report Scope and Estrogen Receptor Degrader (SERD) Drug Market Segmentation

| Attribute | Estrogen Receptor Degrader (SERD) Drug Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Estrogen Receptor Degrader (SERD) Drogenmarkttrends

„Shift Toward Oral SERDs und Precision Oncology“

- Ein signifikanter und beschleunigter Trend im globalen Estrogen Receptor Degrader (SERD) Drogenmarkt ist die Verschiebung von injizierbaren Formulierungen in Richtung der nächsten Generation oralen SERDs, die Behandlung Komfort und langfristige Krankheitsmanagement für Hormonrezeptor-positive Brustkrebs Patienten transformieren

- So haben beispielsweise die Zulassung und Kommerzialisierung von oralen SERDs wie Elacestrant gegenüber intramuskulären Therapien eine verbesserte Patientenhaftung gezeigt und eine breitere Akzeptanz über die ambulanten Onkologie-Einstellungen gefördert.

- Fortschritte in der molekularen Gestaltung undBiomarker-Angetriebene Arzneimittelentwicklung ermöglicht es SERDs, ESR1-Mutationen effektiver anzusprechen, die ein wichtiger Faktor für die Resistenz gegen traditionelle endokrine Therapien sind. So werden z.B. mehrere Spätstufen-Mal-SERDs speziell für ESR1-mutierte Tumore optimiert

- Die Integration von SERDs in Präzisions-Onkologie-Frameworks ermöglicht es Onkologen, die Behandlung auf der Grundlage von genetischen Profiling, Krankheitsstadium und vorheriger Therapieexposition zu personalisieren und so die klinischen Ergebnisse zu verbessern und Therapiesequenzierung zu optimieren.

- Dieser Trend zu gezielteren, patientenfreundlichen und mutationsspezifischen endokrinen Therapien macht die klinischen Erwartungen in der hormongetriebenen Krebsbehandlung neu. Infolgedessen werden Pharmaunternehmen zunehmend die orale SERD-Pipeline und Begleitdiagnostik priorisieren, um ihre Onkologie-Portfolios zu stärken

- Die Nachfrage nach oralen und präzisionsfokussierten SERD-Therapien steigt sowohl auf den entwickelten als auch aufstrebenden Märkten, da Gesundheitssysteme eine verbesserte Lebensqualität, eine langfristige Krankheitskontrolle und personalisierte Krebsbehandlungsstrategien hervorheben

- Das wachsende Interesse an der früheren Nutzung von SERDs, unterstützt durch laufende Phase-III-Studien, erweitert ihre potenzielle Rolle über stark vorbehandelte metastasierende Patientenpopulationen hinaus.

Estrogen Receptor Degrader (SERD) Drug Market Dynamics

Fahrer

„Rising Burden of Hormon Receptor–Positive Brustkrebs und endokrine Resistance“

- Die zunehmende globale Prävalenz von Östrogenrezeptor-positivem Brustkrebs, verbunden mit der zunehmenden Resistenz gegen Aromataseinhibitoren und selektive Östrogenrezeptormodulatoren, ist ein wichtiger Treiber, der die Nachfrage nach SERD-Medikamenten beschleunigt

- So entwickeln beispielsweise ein beträchtlicher Anteil an metastasierenden Brustkrebspatienten nach langfristiger endokriner Therapie ESR1-Mutationen, wodurch ein starker klinischer Bedarf an SERDs entsteht, die Östrogenrezeptoren abbauen können, anstatt sie lediglich zu blockieren.

- Da das Bewusstsein für den endokrinen Widerstand bei den Onkologen wächst, werden SERD zunehmend als wesentliche Behandlungsoption in der zweiten und späteren Therapieeinstellung positioniert.

- Darüber hinaus ermöglichen eine starke klinische Studienaktivität, günstige regulatorische Bezeichnungen und eine Ausweitung der Erstattungsunterstützung in großen Onkologie-Märkten eine schnellere Übernahme von SERD-Drogen

- Die zunehmende Betonung auf gezielte Therapien, die das progressionsfreie Überleben verlängern können, während die Aufrechterhaltung von überschaubaren Sicherheitsprofilen die Aufnahme von SERDs in globale Onkologie-Praktiken weiter vorantreiben

- Investitionen von Pharmaunternehmen in der Onkologie R&D und SERD-Pipelines in der späten Phase beschleunigen die Innovation und erweitern die Wettbewerbslandschaft

- Verbesserte Diagnosetests für den Hormonrezeptorstatus und ESR1-Mutationen unterstützen eine genauere Patientenidentifizierung, weitere treibende geeignete SERD-Auslastung

Zurückhaltung/Challenge

„Klinische Komplexität, lange Entwicklungszeiten und Drucke“

- Herausforderungen im Zusammenhang mit der komplexen klinischen Versuchsgestaltung, einschließlich der Notwendigkeit langfristiger Wirksamkeitsdaten und der Biomarkervalidierung, stellen erhebliche Einschränkungen bei der schnellen Vermarktung von SERD-Medikamenten dar

- Zum Beispiel erfordert der Nachweis klarer Überlegenheit gegenüber etablierten endokrinen Therapien große, mehrjährige Studien, die Erhöhung der Entwicklungskosten und die Verzögerung des Markteintritts für neue SERD-Kandidaten

- Sicherheits- und Verträglichkeitsbedenken, wie z.B. gastrointestinale Nebenwirkungen, die bei einigen oralen SERD beobachtet werden, können die Dosierflexibilität und die Schlaganfälligkeit der Patienten begrenzen, wenn nicht sorgfältig verwaltet

- Darüber hinaus können die hohen Kosten für die Onkologie-Drogenentwicklung und die Prämie der neuen SERD den Zugang zu kostensensitiven Gesundheitssystemen, insbesondere in Schwellenländern, einschränken.

- Die Überwindung dieser Herausforderungen durch optimierte Testdesigns, verbesserte Sicherheitsprofile, strategische Preismodelle und breitere Zugangsprogramme wird entscheidend sein, um ein langfristiges Wachstum im Drogenmarkt von Estrogen Receptor Degrader (SERD) zu erhalten.

- Intensiver Wettbewerb von anderen endokrinen und zielgerichteten Therapien kann die Marktpositionierung und Verzögerung der Arztannahme neuer SERD-Agenten erschweren

- Regulatorische Variabilität in Regionen, einschließlich unterschiedlicher Genehmigungsfristen und Erstattungskriterien, kann die globale Marktdurchdringung weiter verlangsamen und den einheitlichen Zugang begrenzen

Estrogen Receptor Degrader (SERD) Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Produkt, Indikation und Endverwendung segmentiert.

- Nach Drogentyp

Auf der Grundlage des Drogentyps wird der Estrogen Receptor Degrader (SERD) Drogenmarkt zu injizierbaren SERDs und oralen SERDs segmentiert. Das orale Segment SERDs dominierte den Markt mit dem größten Umsatzanteil von 58,2% im Jahr 2025, was durch eine starke Verschiebung in der klinischen Praxis auf bequemere, patientenfreundliche Behandlungsoptionen getrieben wurde. Oral SERDs reduzieren die Notwendigkeit von Krankenhausbesuchen im Vergleich zu injizierbaren Therapien, verbessern die Patientenhaftung und Lebensqualität während der Langzeitkrebsbehandlung. Die einfache Verwaltung macht sie besonders attraktiv in den ambulanten Onkologie-Einstellungen. Darüber hinaus haben die Zulassung von erstklassigen oralen SERDs und einer robusten Spätpipeline das Vertrauen des Arztes und die beschleunigte Adoption gestärkt. Oral SERDs bieten auch mehr Flexibilität für die Kombination mitCDK4/6 Inhibitorenund andere gezielte Therapien, die ihren klinischen Nutzen weiter ausbauen. Diese Faktoren unterstützten gemeinsam die Dominanz des oralen SERD-Segments.

Das injizierbare Segment SERDs wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, unterstützt durch ihre anhaltende klinische Relevanz bei fortgeschrittenen und metastasierenden Brustkrebsfällen. Injizierbare SERDs, insbesondere fulvestrantbasierte Therapien, bleiben bei Patienten, die eine streng überwachte Behandlung benötigen, oder bei Patienten mit Kontraindikationen für orale Therapien bevorzugt. Weitergehende Formulierungsverbesserungen, Dosis-Optimierung Studien und eine fortgesetzte Einbeziehung in die Behandlungsrichtlinien sind anhaltende Nachfrage. Darüber hinaus werden injizierbare SERDs häufig in der Krankenhaus-basierten Onkologieversorgung eingesetzt, wo eine strukturierte Verwaltung und Compliance gewährleistet werden kann. Bei der Entwicklung von Behandlungsalgorithmen wird erwartet, dass injizierbare eine starke Rolle, insbesondere bei der späteren Therapie, einnehmen.

- Nach Produkt

Auf Basis des Produkts wird der Markt in Fulvestrant, Elacestrant, Giereestrant, Camizestrant, Imlunestrant und andere Pipeline SERDs segmentiert. Das Fulvestrant-Segment dominierte den Markt im Jahr 2025 aufgrund seiner etablierten Rolle als First-in-class SERD und seiner umfangreichen Verwendung im Hormonrezeptor-positive metastasierende Brustkrebs. Fulvestrants starke klinische Beweise, breite Akzeptanz des Arztes und die Aufnahme in mehrere internationale Behandlungsrichtlinien haben seine Führungsposition beibehalten. Die Verfügbarkeit der wichtigsten Gesundheitssysteme und die bewährte Wirksamkeit in endokrinenbeständigen Fällen haben weiter zur nachhaltigen Umsatzerzeugung beigetragen.

Das Elacestrant-Segment wird erwartet, dass das am schnellsten wachsende über den Prognosezeitraum, angetrieben durch seinen Status als die erste zugelassene orale SERD und seine nachgewiesene Wirksamkeit bei ESR1-mutiertem Brustkrebs. Elacestrants orale Verabreichung, günstige klinische Ergebnisse und wachsende Aufnahme nach regulatorischen Genehmigungen beschleunigen ihre Marktdurchdringung. Darüber hinaus wird eine starke kommerzielle Unterstützung, laufende Studien nach der Zulassung und die Ausweitung geografischer Starts erwartet, um ein schnelles Wachstum im Vergleich zu anderen Pipeline-Kandidaten zu unterstützen.

- Indikation

Auf der Grundlage der Indikation wird der Estrogen Receptor Degrader (SERD) Drogenmarkt in ER-Positive Brustkrebs, ESR1-Mutated Brustkrebs und andere Estrogen Receptor–Positive Krebserkrankungen segmentiert. Das Segment ER-positive Brustkrebs dominierte den Markt mit dem größten Anteil im Jahr 2025, angetrieben durch die hohe globale Prävalenz dieses Krebssubtyps und die zentrale Rolle der endokrinen Therapie in seinem Management. SERDs werden häufig bei Patienten verwendet, die auf Aromatase-Inhibitoren oder selektive Östrogen-Rezeptor-Modulatoren voranschreiten, so dass diese Indikation der primäre Umsatz Beitrag. Starke klinische Beweise, die Unterstützung von Leitlinien und breite Patientenpopulationen halten weiterhin die Dominanz dieses Segments.

Das ESR1-mutierte Brustkrebs-Segment wird während der Prognosezeit mit der schnellsten Rate wachsen, die durch das zunehmende Bewusstsein für die mutationsgetriebene endokrine Resistenz und Fortschritte in der Molekulardiagnostik getrieben wird. SERDs sind einzigartig positioniert, um ESR1-Mutationen anzusprechen, indem der Östrogenrezeptor abgebaut wird und einen klaren therapeutischen Vorteil bietet. Die zunehmende Annahme von genetischen Tests, gezielten Therapieansätzen und der wachsende klinische Fokus auf Präzisions-Onkologie beschleunigen das Wachstum in diesem Segment.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken und Forschungsinstitute segmentiert. Das Segment Spitäler dominierte 2025 den Estrogen Receptor Degrader (SERD) Drogenmarkt, unterstützt durch die hohe Menge an Krebsdiagnosen, die Verabreichung von injizierbaren SERDs und den Zugang zu fortgeschrittener Onkologie-Infrastruktur. Krankenhäuser spielen eine zentrale Rolle bei der Verwaltung von fortgeschrittenen und metastasierenden Brustkrebs Fällen, wo SERDs häufig vorgeschrieben werden. Die Präsenz von multidisziplinären Onkologie-Teams, die Unterstützung der Rückerstattung und die Fähigkeit der stationären Überwachung verstärken die Krankenhausherrschaft.

Das Spezialgebiet Onkologie-Kliniken wird erwartet, dass das schnellste Wachstum in der prognostizierten Periode, angetrieben durch die steigende Annahme von oralen SERDs und die Verschiebung in Richtung ambulante Krebsversorgung. Diese Kliniken bieten konzentrierte sich auf die Cologie-Expertise, optimierte Behandlungswege und mehr Komfort für Patienten mit Langzeittherapie. Die Erweiterung privater Onkologiezentren, die zunehmende Verfügbarkeit von oralen Behandlungen und die wachsende Patientenpräferenz für spezialisierte Pflegeeinstellungen tragen zu einem beschleunigten Wachstum dieses Segments bei.

Estrogen Receptor Degrader (SERD) Drogenmarkt Regionale Analyse

- Nordamerika dominierte den Estrogen Receptor Degrader (SERD) Drogenmarkt mit dem größten Umsatzanteil von 46,5% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Infrastruktur, starke klinische Studienaktivität und frühe Einführung neuer Krebstherapien

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf den Zugang zu innovativen Onkologie-Medikamenten, etablierten klinischen Richtlinien und die Verfügbarkeit von genetischen Tests für eine präzise Behandlungsauswahl

- Diese weit verbreitete Adoption wird weiter unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungsrahmen, hohe Onkologie-Drogenausgaben und die Präsenz führender Pharmaunternehmen, die aktiv die SERD-Therapien betreiben und Nordamerika als führender regionaler Markt etablieren.

US Estrogen Receptor Degrader (SERD) Drug Market Insight

Der US SERD-Drogenmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch die hohe Häufigkeit von Hormonrezeptor-positivem Brustkrebs und die frühe Einführung fortgeschrittener endokriner Therapien getrieben wurde. Onkologen in den USA priorisieren zunehmend präzisionsbasierte Behandlungen, einschließlich oraler SERDs, um die endokrine Resistenz zu beheben und die Patientenergebnisse zu verbessern. Die starke Präsenz führender Pharmaunternehmen, umfangreiche klinische Studientätigkeit und rasche regulatorische Zulassungen fördern das Marktwachstum. Darüber hinaus tragen günstige Rückzahlungspolitiken und die weit verbreitete Verfügbarkeit genetischer Tests für ESR1-Mutationen maßgeblich zur Expansion des SERD-Drogenmarkts in den USA bei.

Europa Estrogen Receptor Degrader (SERD) Drug Market Insight

Der europäische Drogenmarkt SERD soll sich während der Prognosezeit bei einem erheblichen CAGR ausweiten, vor allem durch die Erhöhung der Brustkrebsprävalenz und die starke Einführung von evidenzbasierten Onkologie-Behandlungen. Die Region profitiert von etablierten Gesundheitssystemen und einer steigenden Nutzung gezielter Therapien in frühen und fortgeschrittenen Krankheitseinstellungen. Die europäischen Kliniker integrieren zunehmend SERDs in Behandlungsalgorithmen, unterstützt durch klinische Leitlinienaktualisierungen und wachsende reale Weltbeweise. Darüber hinaus fördern laufende Forschungskooperationen und regulatorische Unterstützung innovativer Krebsmedikamente das Marktwachstum in den großen europäischen Ländern.

U.K. Estrogen Receptor Degrader (SERD) Drug Market Insight

Der US SERD-Drogenmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, der durch das zunehmende Bewusstsein für die endokrine Resistenz und den Ausbau des Zugangs zu fortgeschrittenen Brustkrebstherapien getrieben wird. Der Fokus des National Health Service auf kostengünstige, evidenzgestützte Behandlungen unterstützt die Annahme von SERDs, insbesondere oralen Formulierungen. Erhöhte NutzungMolekulardiagnostikund die Teilnahme an globalen Onkologie-Klinikstudien verbessern die Marktdurchdringung. Die starke akademische Forschungsbasis der USA und die frühe Aufnahme innovativer Krebsmedikamente stimulieren weiterhin das Marktwachstum.

Deutschland Estrogen Receptor Degrader (SERD) Drogenmarktaufsicht

Der deutsche Drogenmarkt SERD soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch einen starken Schwerpunkt auf fortgeschrittener Onkologie- und Präzisionsmedizin gefördert wird. Die robuste Gesundheitsinfrastruktur und die hochauflösenden Drogenausgaben in Deutschland unterstützen die rasche Einführung neuer endokriner Therapien. Der Markt profitiert von einem frühen Zugang zu innovativen Behandlungen, einem starken Arztbewusstsein und einem umfangreichen Einsatz von Biomarkertests. Darüber hinaus verstärkt Deutschlands führendes Unternehmen in der klinischen Forschung und pharmazeutischen Innovation die Aufnahme von SERD-Medikamenten in Krankenhaus- und Spezialklinikeinstellungen.

Asia-Pacific Estrogen Receptor Degrader (SERD) Drug Market Insight

Der asiatisch-pazifische Drogenmarkt SERD wird während der Prognosezeit am schnellsten CAGR wachsen, angetrieben durch steigende Brustkrebs-Inzidenz, Verbesserung des Gesundheitszugangs und Erhöhung der Onkologie-Drogenzulassungen in Schwellenländern. Die rasche Urbanisierung, die Ausweitung der Krankenversicherung und das wachsende Bewusstsein für gezielte Krebstherapien beschleunigen die SERD-Adoption. Länder wie China, Japan und Indien erleben verstärkte Investitionen in die Onkologie-Infrastruktur und die klinische Forschung. Darüber hinaus verbessern lokale Fertigungsfähigkeiten und strategische Kooperationen mit globalen Pharmaunternehmen die Verfügbarkeit von Arzneimitteln und die Erschwinglichkeit in der gesamten Region.

Japan Estrogen Receptor Degrader (SERD) Drogenmarktaufsicht

Der japanische Drogenmarkt SERD gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der hohen Prävalenz von Hormonrezeptor-positivem Brustkrebs an Dynamik. Die japanischen Kliniker legen großen Wert auf innovative, evidenzbasierte Therapien, die die Aufnahme sowohl injizierbarer als auch oraler SERDs unterstützen. Die Integration der Präzisionsdiagnostik in die Routine-Onkologiepraxis ermöglicht eine gezieltere Behandlungsauswahl. Darüber hinaus tragen Japans aktive Teilnahme an globalen klinischen Studien und zeitgemäßen regulatorischen Pfaden zu einem stetigen Marktwachstum bei.

Indien Estrogen Receptor Degrader (SERD) Drug Market Insight

Der indische Drogenmarkt SERD entfiel 2025 auf einen signifikanten Umsatzanteil im asiatisch-pazifischen Raum, der durch die Zunahme von Krebserkrankungen, die Ausweitung der Onkologie-Infrastruktur und das wachsende Bewusstsein für fortgeschrittene endokrine Therapien getrieben wurde. Indiens sich schnell entwickelnder Gesundheitssektor und die zunehmende Einführung gezielter Behandlungen unterstützen die Markterweiterung. Die Präsenz starker inländischer Pharmahersteller, die Verbesserung des Zugangs zur Onkologieversorgung und staatliche Initiativen zur Stärkung der Krebsbehandlungsdienste sind wichtige Wachstumstreiber. Da der Zugang zu diagnostischen Fähigkeiten und der Zugang zur Rückerstattung verbessert wird, wird die Annahme von SERD-Medikamenten sowohl im öffentlichen als auch im privaten Gesundheitsbereich voraussichtlich weiter zunehmen.

Estrogen Receptor Degrader (SERD) Drogenmarktanteil

Die Estrogen Receptor Degrader (SERD) Drogenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AstraZeneca (USA)

- Eli Lilly und Company (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Amgen Inc. (USA)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Astellas Pharma Inc. (Japan)

- G1 Therapeutics, Inc. (USA)

- Olema Onkologie (USA)

- Radius Health, Inc. (USA)

- Arvinas (Arvinas) (USA)

- Zentalis Pharmaceuticals (USA)

Was sind die jüngsten Entwicklungen im globalen Estrogen Receptor Degrader (SERD) Drogenmarkt?

- Im November 2025 kündigte Genentech (Roche) positive Phase-III-Ergebnisse an, die zeigen, dass Gieredestrant die erste orale SERD wurde, um klinisch sinnvolle Verbesserung des invasiven krankheitsfreien Überlebens in der frühen Phase ER-positiven Brustkrebs zu demonstrieren, was eine potenzielle Expansion über metastasierende Einstellungen hinaus nahelegt.

- Im September 2025 genehmigte die US FDA Eli Lillys orales SERD imlunestrant (Markenname Inluriyo) für ER-positives, HER2-negatives, ESR1-mutiertes fortgeschrittenes Brustkrebs, das die zweite orale SERD-Zulassung in den USA markierte und eine neue Behandlungsoption für Patienten mit endokrinresistenter Erkrankung nach früheren Therapielinien bot.

- Im Dezember 2024 kündigte Eli Lilly an, dass sein oraler SERD-Unlunestrant sowohl als Monotherapie als auch in Kombination mit dem CDK4/6-Inhibitor Verzenio® bei Patienten mit ER+, HER2‐ Fortgeschrittenem Brustkrebs signifikant das progressionsfreie Überleben verbessert. Die klinische Studie der Phase III EMBER‐3 zeigte, dass imlunestrant das Risiko von Krankheitsfortschritt oder -tod bei Patienten mit ESR1-Mutationen um 38% reduzierte und bei Abemaciclib eine potenzielle neue All-Oral-Behandlungsoption für endokrin-resistenten Brustkrebs signalisierte.

- Im Januar 2023 erteilte die US-FDA dem oralen SERD-Elacestrant (Orserdu) die Zulassung zur Behandlung von ER-positivem, HER2-negativem, ESR1-mutiertem fortgeschrittenem oder metastasierendem Brustkrebs, die Errichtung der ersten zugelassenen oralen SERD und die Umwandlung endokriner Therapie durch Austausch von injizierbaren Optionen in bestimmten Patientenpopulationen

- Im August 2022 erhielt der elacestrant der Menarini-Gruppe die Priority Review-Bezeichnung der US-FDA, einen wichtigen regulatorischen Meilenstein, der eine beschleunigte Bewertung und eventuelle Genehmigung der ersten mündlichen SERD ermöglichte und den strategischen Fokus auf mündliche Degrader unterstreicht

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.