Global Fluoroscopy C Arms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.91 Billion

USD

4.23 Billion

2024

2032

USD

2.91 Billion

USD

4.23 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 4.23 Billion | |

| % | |

|

Globale Fluoroskopie – C-Bögen-Marktsegmentierung nach Produkttyp (C-Bögen und Fluoroskopiegeräte), Anwendung (bildgeführte Biopsie, Angiographie und Diskographie), Endbenutzer (Krankenhäuser, Fachkliniken und Diagnosezentren) – Branchentrends und Prognose bis 2032

Fluoroskopie – C-Bögen Marktgröße

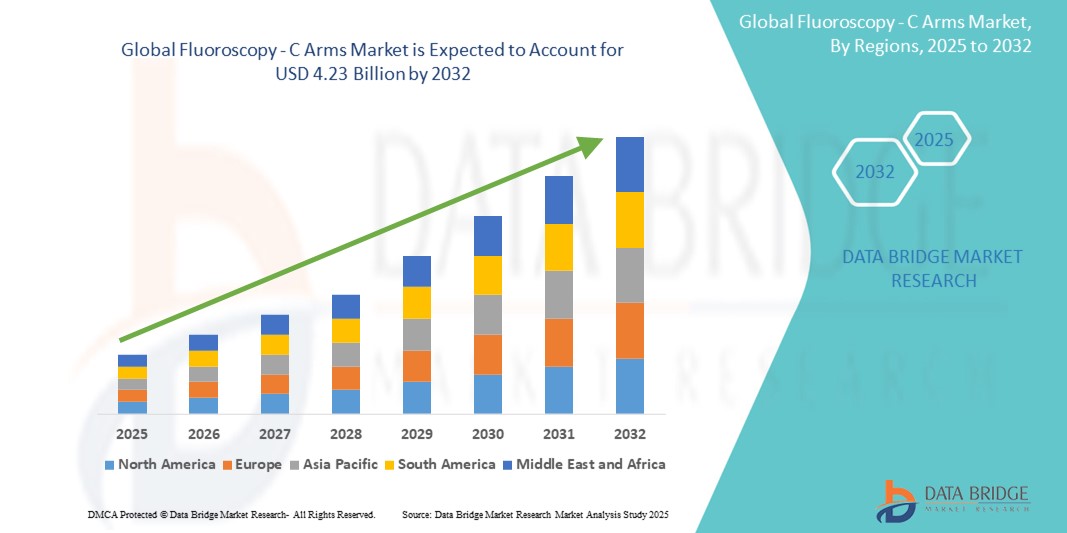

- Der globale Markt für Fluoroskopie-C-Bögen hatte im Jahr 2024 einen Wert von 2,91 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,23 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven Verfahren und die weltweit zunehmende Verbreitung orthopädischer, kardiovaskulärer und schmerztherapeutischer Eingriffe vorangetrieben. Technologische Fortschritte in der Fluoroskopie und bei mobilen C-Bögen, wie beispielsweise Niedrigdosis-Bildgebung, drahtlose Konnektivität und KI-gestützte Automatisierung, treiben die Marktexpansion weiter voran.

- Darüber hinaus gewährleisten zunehmende behördliche Zulassungen für neue und fortschrittliche Fluoroskopie- und mobile C-Bogen-Systeme die Einhaltung von Sicherheits- und Leistungsstandards und beschleunigen so deren Einführung in Gesundheitseinrichtungen. Diese zusammenlaufenden Faktoren fördern das Wachstum der Branche erheblich, indem sie bessere Bildgebungslösungen für effizientere Arbeitsabläufe und bessere Patientenergebnisse bieten.

Fluoroskopie – C-Bögen Marktanalyse

- Fluoroskopie – C-Bögen, wichtige medizinische Bildgebungsgeräte, die Röntgentechnologie zur Echtzeitbildgebung nutzen, werden bei verschiedenen diagnostischen und interventionellen Verfahren im Gesundheitswesen immer wichtiger. Ihre Fähigkeit zur Echtzeitvisualisierung ist entscheidend für die präzise Steuerung komplexer Operationen und Behandlungen und erhöht sowohl die Genauigkeit als auch die Effizienz.

- Die steigende Nachfrage nach Fluoroskopie-C-Bögen ist vor allem auf die weltweit steigende Prävalenz chronischer Krankheiten, die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren und die wachsende geriatrische Bevölkerung zurückzuführen. Diese Faktoren erfordern fortschrittliche Bildgebungslösungen für Diagnose, Behandlungsplanung und chirurgische Eingriffe.

- Nordamerika dominiert den Markt für Fluoroskopie-C-Bögen mit dem größten Umsatzanteil von 38,3 % im Jahr 2024. Der Markt zeichnet sich durch eine gut etablierte Gesundheitsinfrastruktur, hohe Akzeptanzraten fortschrittlicher medizinischer Technologien und günstige Erstattungsrichtlinien aus.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Fluoroskopie-C-Bögen sein, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, zunehmenden Medizintourismus, eines wachsenden Bewusstseins für fortschrittliche Medizintechnologien und staatlicher Initiativen zur Modernisierung der Gesundheitssysteme in Ländern

- Das Segment C-Bögen wird voraussichtlich den Fluoroskopie-C-Bögen-Markt mit einem Marktanteil von 53,1 % im Jahr 2025 dominieren, was auf die Flexibilität, Tragbarkeit und das benutzerfreundliche Design zurückzuführen ist, die eine verbesserte Mobilität und Integration in verschiedene chirurgische und klinische Umgebungen ermöglichen.

Berichtsumfang und Fluoroskopie – C-Bögen-Marktsegmentierung

|

Eigenschaften |

Fluoroskopie – C-Bögen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Fluoroskopie – C-Bögen Markttrends

„Fortschritte in KI und Automatisierung für verbesserte Arbeitsabläufe und Präzision“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Fluoroskopie-C-Bögen ist die zunehmende Integration von künstlicher Intelligenz (KI) und Automatisierungsfunktionen. Diese technologische Fusion verändert die Funktionsweise dieser Geräte grundlegend und zielt darauf ab, die Arbeitsabläufe effizienter zu gestalten, die Bildqualität zu verbessern, die Strahlenbelastung zu reduzieren und die Verfahrenspräzision zu erhöhen.

- Beispielsweise ermöglicht die Integration neuer KI-gestützter 3D-Kartierungen mit C-Bogen-Systemen wie dem Zenition von Philips in Cloud-basierte Software eine patientenspezifische 3D-Kartierung der Gefäße. Dies könnte die Strahlenbelastung um 50 % und die Behandlungszeiten um über 20 % reduzieren. Siemens Healthineers hat den CIARTIC Move auf den Markt gebracht, einen selbstfahrenden mobilen C-Bogen, der die Positionierung automatisiert und voreingestellte Winkel abruft. Dies verbessert die Konsistenz der Arbeitsabläufe und verkürzt die Bildgebungszeit.

- Die KI-Integration in C-Bögen ermöglicht Funktionen wie intelligente Bildverarbeitung zur Verbesserung der Klarheit und Reduzierung von Bildrauschen, die automatische Erkennung anatomischer Orientierungspunkte und die Echtzeit-Verfahrensführung. Systeme wie LungVision von Body Vision Medical nutzen KI, um Röntgenbilder von jedem C-Bogen in Echtzeit-CT-Scans für die intraoperative Anwendung umzuwandeln und so präzisere Biopsien kleinerer Lungenläsionen zu ermöglichen.

- Darüber hinaus werden Automatisierung und KI-gesteuerte Funktionen zunehmend zur Dosisoptimierung eingesetzt, beispielsweise mit gepulster Fluoroskopie und automatischer Belichtungssteuerung. Dies trägt dazu bei, die Strahlenbelastung für Patienten und Personal zu minimieren, ohne die Bildqualität zu beeinträchtigen, und löst damit ein zentrales Problem der Fluoroskopie.

- Die Nachfrage nach Fluoroskopie-C-Bögen mit fortschrittlicher KI- und Automatisierungsintegration wächst in Krankenhäusern, Kliniken und ambulanten chirurgischen Zentren rasant, da Gesundheitsdienstleister bei ihren diagnostischen und interventionellen Verfahren zunehmend Wert auf höhere Präzision, geringere Strahlung und verbesserte Betriebseffizienz legen.

Fluoroskopie – C-Bögen Marktdynamik

Treiber

„Steigende Nachfrage aufgrund der zunehmenden Verbreitung chronischer Krankheiten und minimalinvasiver Eingriffe“

- Die weltweit zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, orthopädischer Erkrankungen und neurologischer Störungen sowie die zunehmende Verbreitung minimalinvasiver chirurgischer Verfahren sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Fluoroskopie - C-Bögen

- Beispielsweise erfordert die steigende Zahl kardiovaskulärer Erkrankungen häufige Eingriffe wie Angioplastien und Stentimplantationen, bei denen C-Bögen eine wichtige Bildgebungsunterstützung in Echtzeit bieten. Auch die steigende Zahl orthopädischer Operationen, oft aufgrund der alternden Bevölkerung und der Zunahme von Traumafällen, ist in hohem Maße auf C-Bögen angewiesen, um Frakturpositionierungen und Implantate präzise durchführen zu können.

- Da Gesundheitssysteme zunehmend Wert auf Patientenergebnisse mit weniger Schmerzen, schnelleren Genesungszeiten und weniger Komplikationen legen, werden minimalinvasive Techniken zum Behandlungsstandard. C-Bögen sind bei diesen Eingriffen unverzichtbare Werkzeuge. Sie ermöglichen Chirurgen die Visualisierung innerer Strukturen und die hochpräzise Führung von Instrumenten selbst durch kleine Schnitte.

- Der Komfort der hochauflösenden Echtzeit-Bildgebung durch C-Bögen trägt direkt zu einer verbesserten Diagnosegenauigkeit und einem höheren Therapieerfolg bei und macht sie zu einem integralen Bestandteil moderner chirurgischer und interventioneller Behandlungsräume.

- Die laufenden technologischen Fortschritte bei C-Bögen, wie z. B. verbesserte Manövrierfähigkeit und Dosisreduzierungsfunktionen, steigern ihren Nutzen und ihre Attraktivität weiter und fördern ihre Einführung in verschiedenen medizinischen Fachgebieten

Einschränkung/Herausforderung

„Hohe Anschaffungskosten und Belastung durch ionisierende Strahlung“

- Bedenken hinsichtlich der hohen Anschaffungskosten von Fluoroskopie-C-Bogen-Systemen und der damit verbundenen Risiken durch ionisierende Strahlung stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Die erheblichen Investitionen, die für diese fortschrittlichen medizinischen Geräte erforderlich sind, können für kleinere Krankenhäuser, Kliniken und Gesundheitseinrichtungen, insbesondere in Entwicklungsregionen mit begrenzten Budgets, ein Hindernis darstellen.

- Beispielsweise stellen moderne mobile C-Bögen mit Funktionen wie 3D-Bildgebung und Flachbilddetektoren erhebliche Kosten dar, was die Beschaffung für Einrichtungen mit finanziellen Engpässen erschwert. Dies kann zu einer langsameren Akzeptanz in bestimmten Märkten oder zur Präferenz für ältere, weniger fortschrittliche Systeme führen.

- Die Bewältigung dieser Kostenprobleme durch flexible Finanzierungsoptionen, den Markt für generalüberholte Geräte oder die Entwicklung kostengünstigerer Modelle ist für den Ausbau des Marktzugangs von entscheidender Bedeutung. Darüber hinaus stellt das inhärente Risiko der Exposition gegenüber ionisierender Strahlung für Patienten und medizinisches Fachpersonal während Durchleuchtungsvorgängen eine erhebliche Herausforderung dar.

- Moderne C-Bögen verfügen zwar über Technologien zur Dosisreduzierung wie gepulste Fluoroskopie, virtuelle Kollimation und automatische Belichtungssteuerung, doch bedarf es kontinuierlicher Anstrengungen, die Strahlendosis zu minimieren, ohne die Bildqualität zu beeinträchtigen. Aufsichtsbehörden und Gesundheitsdienstleister legen zunehmend Wert auf Strahlenschutz, was zu strengeren Richtlinien und einer Nachfrage nach C-Bögen mit überlegenen Dosismanagementfunktionen führt.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen zur Kostensenkung, gepaart mit robusten Strahlenschutzprotokollen und kontinuierlicher Schulung der Benutzer, wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Fluoroskopie – C-Bögen Marktumfang

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Fluoroskopie-C-Bögen ist nach Typ in C-Bögen und Fluoroskopiegeräte unterteilt. Das C-Bögen-Segment dominiert mit 53,1 % im Jahr 2024 den größten Marktumsatzanteil, was auf seine Vielseitigkeit, seine außergewöhnliche Tragbarkeit und seine entscheidende Rolle bei der Bereitstellung von Echtzeit-Bildgebung für ein breites Spektrum interventioneller und chirurgischer Eingriffe zurückzuführen ist. C-Bögen sind unverzichtbare Instrumente zur Durchführung komplexer Operationen in verschiedenen medizinischen Fachgebieten, darunter Orthopädie, Kardiologie und Schmerztherapie. Kontinuierliche technologische Fortschritte, wie die Integration fortschrittlicher Flachdetektoren (FPDs), hochentwickelte 3D-Bildgebungsfunktionen und KI-gestützte Automatisierung, verbessern ihre Präzision, Bildqualität und Betriebseffizienz weiter.

Das Segment der Fluoroskopiegeräte wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate von 21,7 % verzeichnen, angetrieben durch den anhaltenden Bedarf an dynamischer Visualisierung bei verschiedenen Diagnoseverfahren. Allerdings dürfte sein Wachstum vergleichsweise langsamer ausfallen als bei den vielseitigeren, mobileren und interventionell ausgerichteten C-Bögen.

- Nach Anwendung

Der Markt für Fluoroskopie-C-Bögen ist nach Anwendung in bildgeführte Biopsie, Angiographie und Diskographie unterteilt. Die Angiographie hatte 2024 den größten Marktanteil, was auf die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anzahl interventioneller kardiologischer und vaskulärer Eingriffe zurückzuführen ist. C-Bögen sind für die Führung von Kathetern und Stents bei Eingriffen wie Angioplastie, Stenting und anderen komplexen vaskulären Eingriffen von entscheidender Bedeutung, bei denen die hochauflösende Echtzeit-Visualisierung von Blutgefäßen für Präzision und Patientensicherheit von größter Bedeutung ist.

Das Segment der bildgeführten Biopsie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren in verschiedenen medizinischen Bereichen, insbesondere in der Onkologie und Pulmonologie. Fluoroskopie – C-Bögen ermöglichen eine präzise Echtzeitführung für die genaue Nadelplatzierung bei Biopsien. Dies ermöglicht eine gezielte Gewebeentnahme mit deutlich weniger Beschwerden für den Patienten, verbesserter Genauigkeit und weniger Komplikationen im Vergleich zu herkömmlichen offenen chirurgischen Biopsien. Dadurch werden Diagnose und Behandlungsplanung beschleunigt.

- Nach Endbenutzer

Der Markt für Fluoroskopie-C-Bögen ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und Diagnostikzentren unterteilt. Die Krankenhäuser hatten im Jahr 2025 den größten Marktanteil, was auf das hohe Patientenaufkommen, die umfangreiche und multidisziplinäre Infrastruktur sowie das breite Spektrum komplexer chirurgischer, interventioneller und diagnostischer Verfahren zurückzuführen ist, die Fluoroskopie- und C-Bogen-Systeme erfordern. Krankenhäuser dienen als zentrale Anlaufstellen für Intensivmedizin, Notfalldienste und fortgeschrittene medizinische Eingriffe und sind damit die größten Verbraucher und Hauptumsatzträger dieser Geräte.

Die Fachkliniken werden voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Dies ist besonders vorteilhaft, da diese Kliniken aufgrund der steigenden Nachfrage nach fokussierter und effizienter Versorgung außerhalb des Krankenhauses zunehmend Fluoroskopie-C-Bögen für spezialisierte, oft ambulante Eingriffe einsetzen. Die zunehmende Präferenz für minimalinvasive Behandlungen in diesen spezialisierten Umgebungen fördert den Einsatz tragbarerer und kompakterer C-Bögen und verbessert so den Patientenzugang zu fortschrittlicher Bildgebung.

Fluoroskopie – C-Bögen Marktregionale Analyse

- Nordamerika dominiert den Markt für Fluoroskopie-C-Bögen mit dem größten Umsatzanteil von 38,3 % im Jahr 2024, was auf die gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher medizinischer Technologien und günstige Erstattungsrichtlinien zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Präzision, die Echtzeit-Bildgebungsmöglichkeiten und die fortschrittlichen Funktionen moderner C-Bögen, die für die zunehmende Zahl minimalinvasiver Eingriffe in Fachgebieten wie Kardiologie, Orthopädie und Schmerztherapie unerlässlich sind.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch die hohe Prävalenz chronischer Krankheiten, eine wachsende geriatrische Bevölkerung und die starke Präsenz wichtiger Akteure der Branche unterstützt, die sich aktiv an Produktinnovationen und strategischen Kooperationen beteiligen und Nordamerika als robusten Markt für Fluoroskopie-C-Bogen-Lösungen positionieren.

US-Fluoroskopie – C-Bögen Markteinblick

Der US-Markt für Fluoroskopie-C-Bögen erzielte 2024 mit 79,1 % den größten Umsatzanteil in Nordamerika. Diese starke Position wird durch die fortschrittliche Gesundheitsinfrastruktur des Landes, hohe Gesundheitsausgaben und die schnelle Einführung modernster Medizintechnik begünstigt. Gesundheitsdienstleister legen zunehmend Wert auf die Verbesserung der Verfahrenspräzision und der Patientensicherheit durch bildgeführte Echtzeit-Interventionen. Die zunehmende Präferenz für minimalinvasive chirurgische Eingriffe, gepaart mit der starken Nachfrage nach fortschrittlichen Bildgebungsmöglichkeiten und dosisreduzierenden Technologien, treibt die C-Bogen-Industrie weiter voran.

Fluoroskopie in Europa – C-Bögen Markteinblick

Der europäische Markt für Fluoroskopie-C-Bögen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist vor allem auf die steigende Prävalenz chronischer Erkrankungen, den hohen Bedarf an geriatrischen Patienten an diagnostischen und interventionellen Verfahren sowie die zunehmende Anwendung minimalinvasiver Operationen in der Region zurückzuführen. Strenge Qualitätsstandards und ein starker Fokus auf Patientensicherheit, der den Einsatz moderner C-Bögen mit Dosisoptimierungsfunktionen fördert, fördern die Marktakzeptanz. Europäische Gesundheitssysteme investieren zudem in die Modernisierung ihrer Bildgebungsinfrastruktur. C-Bögen werden sowohl in Krankenhausneubauten als auch in die Modernisierung bestehender Einrichtungen integriert.

Fluoroskopie in Großbritannien – C-Bögen Markteinblick

Der britische Markt für Fluoroskopie-C-Bögen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dieses Wachstum ist auf die steigende Nachfrage nach bildgeführten Verfahren, insbesondere in der Orthopädie, Kardiologie und Schmerztherapie, sowie den Wunsch nach höherer chirurgischer Präzision und Patientensicherheit zurückzuführen. Bedenken hinsichtlich der Operationsergebnisse und der Wunsch nach kürzeren Genesungszeiten veranlassen Krankenhäuser und Fachkliniken zudem dazu, in fortschrittliche C-Bögen-Lösungen zu investieren. Das Engagement Großbritanniens für die Modernisierung seines National Health Service (NHS) und die Nutzung innovativer Medizintechnologien sowie eine robuste klinische Forschungsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Deutschland Fluoroskopie - C-Bögen Markteinblick

Der deutsche Markt für Fluoroskopie-C-Bögen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für die Vorteile minimalinvasiver Verfahren, den starken Fokus auf hochwertige Medizinprodukte und die Nachfrage nach technologisch fortschrittlichen Lösungen, die Patientensicherheit und Betriebseffizienz in den Vordergrund stellen, vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit der führenden Rolle in der Medizintechnik und einem hohen Fokus auf Forschung und Entwicklung, fördert den Einsatz moderner C-Bögen, insbesondere in großen Krankenhäusern und Universitätskliniken.

Fluoroskopie im asiatisch-pazifischen Raum – C-Bögen-Markteinblick

Der Markt für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % wachsen. Dies ist auf steigende Gesundheitsausgaben, den schnellen Ausbau der Gesundheitsinfrastruktur und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Akzeptanz moderner medizinischer Bildgebungstechnologien in der Region, unterstützt durch staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung und der Digitalisierung, treibt die Nachfrage nach Fluoroskopie-C-Bögen an. Da sich die Region Asien-Pazifik zu einem bedeutenden Produktionsstandort für medizinische Geräte und Komponenten entwickelt, werden C-Bögen zunehmend erschwinglicher und zugänglicher und erreichen damit eine breitere Basis von Gesundheitseinrichtungen in der gesamten Region.

Fluoroskopie in Japan – C-Bögen Markteinblick

Der japanische Markt für Fluoroskopie-C-Bögen gewinnt an Dynamik. Grund dafür sind die hochtechnologisierte Gesundheitskultur des Landes, die alternde Bevölkerung, die mehr diagnostische und interventionelle Verfahren benötigt, und die hohe Nachfrage nach Präzision und Effizienz in der medizinischen Bildgebung. Der japanische Markt legt großen Wert auf technologische Raffinesse und Patientensicherheit. Die zunehmende Anzahl minimalinvasiver Operationen und der Bedarf an fortschrittlicher Diagnostik in Krankenhäusern und Kliniken treiben die Einführung von C-Bögen voran. Die Integration von C-Bögen in andere fortschrittliche Bildgebungsverfahren und robotergestützte Chirurgiesysteme treibt das Wachstum weiter voran.

Indien Fluoroskopie - C-Bögen Markteinblick

Der indische Markt für Fluoroskopie-C-Bögen ist ein schnell wachsendes Segment im asiatisch-pazifischen Raum und wird voraussichtlich einen bedeutenden Marktanteil halten. Dies ist auf den expandierenden Gesundheitssektor des Landes, die rasante Urbanisierung und die zunehmende Verbreitung chronischer Krankheiten zurückzuführen. Indien ist ein wachstumsstarker Markt für Medizinprodukte, und Fluoroskopie-C-Bögen erfreuen sich in Krankenhäusern, Fachkliniken sowie neu entstehenden kardiologischen und orthopädischen Zentren zunehmender Beliebtheit. Die Bemühungen der Regierung, die Gesundheitsinfrastruktur und -zugänglichkeit zu verbessern, gepaart mit der Verfügbarkeit zunehmend günstigerer C-Bögen und einer wachsenden inländischen Produktionsbasis, sind Schlüsselfaktoren für den Markt in Indien.

Fluoroskopie – Marktanteil C-Bögen

Die Fluoroskopie-C-Bogen-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric Company (USA)

- Koninklijke Philips NV, (Niederlande)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Shimadzu Corporation (Japan)

- Carestream Health (USA)

- EcoRay (Südkorea)

- Eurocolumbus srl (Italien)

- GEMSS HEALTHCARE Co., Ltd. (Südkorea)

- Hitachi, Ltd. (Japan)

- Hologic, Inc. (USA)

- ITALRAY (Italien)

- Varex Imaging (USA)

- Walbildgebung (USA)

- Ziehm Imaging GmbH (Deutschland)

- Allergene (Indien)

- DMS-Gruppe (Frankreich)

- Omega Medical Imaging, LLC. (USA)

- OrthoScan, Inc (USA)

- Varian (USA)

- Nova Biomedical (USA)

- Sysmex Corporation (Japan)

Neueste Entwicklungen im globalen Fluoroskopie-C-Bogen-Markt

- Im November 2024 kündigte GE HealthCare fortschrittliche Bildgebungsinnovationen für seinen OEC 3D C-Bogen an, um die Präzisionsversorgung in der interventionellen Pneumologie zu verbessern. Dazu gehörten die Erweiterung des OEC 3D m-CBCT-Angebots um die „Lung Suite“ und erweiterte Optionen für Datenschnittstellen von Drittanbietern. Diese Entwicklung unterstreicht das Engagement von GE HealthCare, den klinischen Arbeitsablauf und die Visualisierung bei komplexen endoskopischen Bronchoskopieverfahren zu verbessern.

- Im März 2024 erhielt Siemens Healthineers die FDA-Zulassung für CIARTIC Move und stellte damit den ersten selbstfahrenden mobilen C-Bogen vor. Diese innovative Technologie soll die intraoperative Effizienz steigern und die Operationszeit deutlich verkürzen, beispielsweise bei Wirbelsäulenoperationen um bis zu 50 %. Diese Entwicklung unterstreicht das Engagement von Siemens für die Automatisierung und Beschleunigung von Bildgebungsabläufen im Operationssaal.

- Im Februar 2024 stellte Royal Philips auf dem ECR 2024 seinen leistungsstarken und schnellen motorisierten mobilen C-Bogen, den Zenition 90 Motorized, vor. Dieser intuitive C-Bogen wurde für komplexe vaskuläre Anforderungen und eine Reihe klinischer Verfahren wie Herzinterventionen und Schmerztherapie entwickelt und ermöglicht Chirurgen die Bedienung vom Tisch aus dank benutzerfreundlicher Bedienelemente und zeitsparender Funktionen. Diese Innovation unterstreicht Philips‘ Engagement für mehr klinische Effizienz und eine qualitativ hochwertige Versorgung.

- Im November 2023 kündigte Ziehm Imaging, ein führender Anbieter mobiler C-Bögen, die Erweiterung seiner Produktlinie mobiler All-in-One-C-Bögen an, insbesondere des Ziehm Solo FD. Diese Systeme sind äußerst kompakt konzipiert und eignen sich selbst für kleinste Behandlungsszenarien, sodass kein separater Monitorwagen erforderlich ist. Dies unterstreicht den Fokus von Ziehm Imaging auf die Entwicklung hochmobiler und platzsparender Bildgebungslösungen für unterschiedliche klinische Umgebungen.

- Im Juli 2022 brachte die FUJIFILM Healthcare Americas Corporation in den USA den FDR Cross auf den Markt, ein innovatives Hybridsystem aus C-Bogen und tragbarem Röntgensystem. Dieses System mit Doppelfunktion vereint Durchleuchtungs- und Röntgenbildgebung auf einer einzigen Plattform und soll Arbeitsabläufe optimieren und die Patientenversorgung in Krankenhäusern und ambulanten Operationszentren verbessern. Diese Markteinführung unterstreicht Fujifilms Bemühungen, die Geräteeffizienz zu steigern, indem mehrere Bildgebungsfunktionen mit einem Gerät kombiniert werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.