Global Focal Segmental Glomerulosclerosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.14 Billion

USD

51.72 Billion

2024

2032

USD

26.14 Billion

USD

51.72 Billion

2024

2032

| 2025 –2032 | |

| USD 26.14 Billion | |

| USD 51.72 Billion | |

| % | |

|

Globale Marktsegmentierung für fokale segmentale Glomerulosklerose nach Typ (primär und sekundär), Behandlung (medikamentöse Therapie, Dialyse, Nierentransplantation und andere), Verabreichungsweg (oral und parenteral), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Fokale segmentale Glomerulosklerose Marktgröße

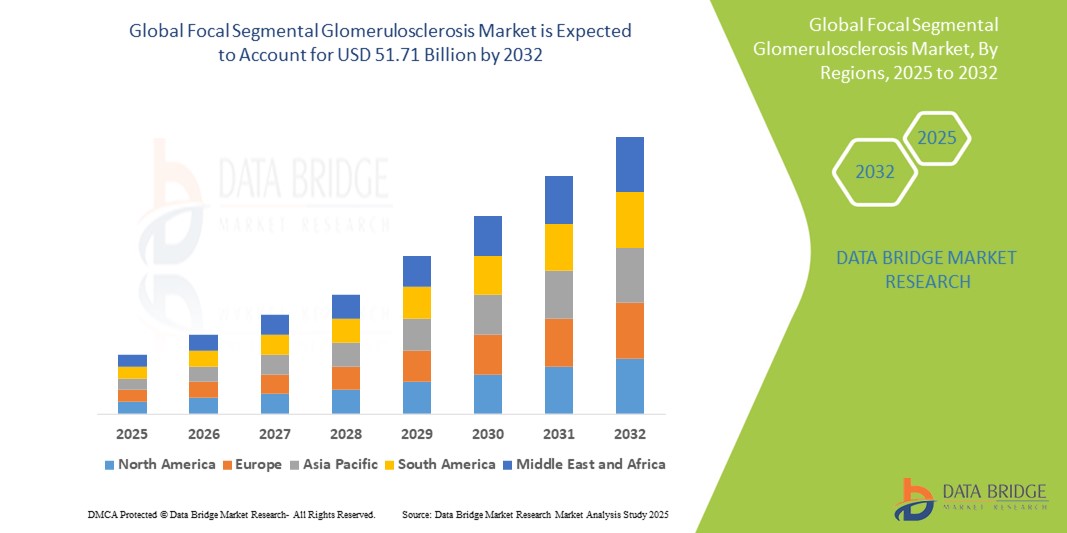

- Der globale Markt für fokale segmentale Glomerulosklerose wurde im Jahr 2024 auf 26,14 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 51,71 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit steigende Prävalenz von Nierenerkrankungen , das zunehmende Bewusstsein für Frühdiagnosen und die Einführung innovativer Therapieansätze wie zielgerichteter Biologika und Gentherapien vorangetrieben.

- Darüber hinaus unterstützen starke Investitionen in die nephrologische Forschung und Entwicklung, der verbesserte Zugang zu Gesundheitseinrichtungen und Fortschritte bei der Biomarkeridentifizierung die Marktexpansion. Diese Schlüsselfaktoren verbessern gemeinsam die Patientenergebnisse und fördern ein signifikantes Wachstum im FSGS-Behandlungsumfeld.

Marktanalyse für fokale segmentale Glomerulosklerose

- Die fokal segmentale Glomerulosklerose (FSGS), eine schwere Form des nephrotischen Syndroms, die durch Vernarbungen in den Filtereinheiten der Niere gekennzeichnet ist, steht aufgrund ihres fortschreitenden Charakters und des Potenzials, eine Nierenerkrankung im Endstadium zu verursachen, im globalen Fokus der Nephrologie-Therapie.

- Die zunehmende Verbreitung primärer und sekundärer FSGS, das zunehmende Bewusstsein für chronische Nierenerkrankungen und die Zunahme klinischer Studien zur Erforschung neuer Behandlungsmethoden, darunter Biologika und Immunsuppressiva, sind Schlüsselfaktoren für das Marktwachstum.

- Nordamerika dominierte den Markt für fokale segmentale Glomerulosklerose mit dem größten Umsatzanteil von 47,4 % im Jahr 2024, was auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur, eine solide Forschungsfinanzierung und die steigende Zahl von Nierenerkrankungen zurückzuführen ist, insbesondere in den USA, wo eine frühzeitige Diagnose und der Zugang zu innovativen Therapien die Akzeptanz der Behandlung beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da sich der Zugang zur Gesundheitsversorgung verbessert, das Bewusstsein für nephrologische Erkrankungen zunimmt und die Regierungen verstärkt Initiativen zur Bekämpfung chronischer Nierenerkrankungen ergreifen.

- Das primäre Segment dominierte den Markt für fokale segmentale Glomerulosklerose mit einem Marktanteil von 70,5 % im Jahr 2024, was auf seine höhere Prävalenz und den dringenden Bedarf an frühen und gezielten therapeutischen Interventionen aufgrund seines fortschreitenden Charakters zurückzuführen ist

Berichtsumfang und Marktsegmentierung für fokale segmentale Glomerulosklerose

|

Eigenschaften |

Wichtige Markteinblicke zur fokalen segmentalen Glomerulosklerose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für fokale segmentale Glomerulosklerose

„Fortschritte bei zielgerichteten Biologika und Präzisionsmedizin“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für fokal segmentale Glomerulosklerose (FSGS) ist der zunehmende Fokus auf gezielte biologische Therapien und Ansätze der Präzisionsmedizin, die darauf abzielen, eine individualisierte Behandlung basierend auf spezifischen genetischen und Immunprofilen der Patienten bereitzustellen.

- So erweist sich beispielsweise Sparsentan, ein dualer Endothelin- und Angiotensin-Rezeptor-Antagonist, als vielversprechende Therapie für FSGS, da es Schlüsselmechanismen der Proteinurie angreift. Auch Biologika wie Rituximab gewinnen aufgrund ihrer Fähigkeit, B-Zell-vermittelte Immunreaktionen zu beeinflussen, zunehmend an klinischer Bedeutung und bieten Patienten, die auf herkömmliche Behandlungen nicht ansprechen, neue Hoffnung.

- Diese neuartigen Therapien spiegeln einen breiteren Trend hin zu einer krankheitsspezifischen Behandlung seltener Nierenerkrankungen wider, der durch Fortschritte in der Molekulardiagnostik, der Identifizierung von Biomarkern und genetischen Tests vorangetrieben wird. Durch die Unterscheidung zwischen primärer und sekundärer FSGS können Ärzte die Behandlungen besser anpassen, die Patientenergebnisse verbessern und das Risiko einer Progression zur terminalen Niereninsuffizienz verringern.

- Darüber hinaus fördern die erhöhten Mittel für die Forschung zu seltenen Krankheiten und die regulatorische Unterstützung durch Behörden wie die FDA und die EMA Innovationen und beschleunigen die Entwicklung fortschrittlicher Biologika. Unternehmen wie Travere Therapeutics investieren aktiv in Forschung und Entwicklung, um FSGS-Behandlungen der nächsten Generation auf den Markt zu bringen.

- Die Integration dieser biologischen Therapien mit diagnostischen Erkenntnissen in Echtzeit verändert die Behandlungslandschaft der FSGS grundlegend und ermöglicht einen Übergang von der allgemeinen Immunsuppression zu einer präzisen, zielgerichteten Behandlung.

- Die Nachfrage nach solchen gezielten und wirksamen Therapien steigt sowohl in Industrie- als auch in Schwellenländern, insbesondere dort, wo spezialisierte nephrologische Versorgung und fortschrittliche diagnostische Infrastruktur ausgebaut werden, um den ungedeckten Bedarf von Patienten mit seltenen glomerulären Erkrankungen zu decken.

Marktdynamik für fokale segmentale Glomerulosklerose

Treiber

„Steigende Prävalenz chronischer Nierenerkrankungen und Fortschritte in der Diagnosetechnologie“

- Die weltweit wachsende Belastung durch chronische Nierenerkrankungen (CKD), insbesondere bei der alternden Bevölkerung und bei Personen mit Bluthochdruck und Diabetes, trägt erheblich zur zunehmenden Häufigkeit von FSGS bei und treibt damit die Marktnachfrage an.

- Laut globalen Gesundheitsdaten macht FSGS beispielsweise einen erheblichen Anteil der Fälle des nephrotischen Syndroms bei Erwachsenen und Kindern aus, was die dringende Notwendigkeit einer frühzeitigen Diagnose und Intervention unterstreicht. Die Integration moderner Diagnoseverfahren wie Nierenbiopsie, Immunhistochemie und genetisches Screening ermöglicht eine bessere Differenzierung der FSGS-Subtypen und eine gezielte Therapieplanung.

- Durch die Verfügbarkeit von Nierenbiomarkern und Sequenzierungstechnologien der nächsten Generation können Kliniker FSGS jetzt besser in früheren Stadien erkennen und zwischen primären und sekundären Formen unterscheiden, was für die Entwicklung wirksamer Behandlungsstrategien von entscheidender Bedeutung ist.

- Darüber hinaus fördern unterstützende staatliche Maßnahmen, die Zulassung von Orphan-Medikamenten sowie steigende Investitionen des öffentlichen und privaten Sektors in die Erforschung seltener Nierenerkrankungen das Marktwachstum. Patientenverbände spielen ebenfalls eine entscheidende Rolle bei der weltweiten Sensibilisierung und Verbesserung des Zugangs zu FSGS-Diagnostik und -Behandlung.

- Diese zusammenlaufenden Faktoren stärken die klinische und kommerzielle Rentabilität des FSGS-Marktes, ermöglichen zeitnahere Interventionen und fördern die Einführung fortschrittlicher Behandlungslösungen.

Einschränkung/Herausforderung

„Begrenzte therapeutische Möglichkeiten und hohe Kosten für fortschrittliche Behandlungen“

- Eine große Herausforderung für den Markt der fokalen segmentalen Glomerulosklerose ist die begrenzte Verfügbarkeit krankheitsspezifischer Behandlungsmöglichkeiten. Die bestehenden Therapien konzentrieren sich häufig eher auf die Symptomkontrolle als auf die Veränderung der Krankheit.

- Beispielsweise sind Standardtherapien wie Kortikosteroide und Calcineurininhibitoren mit erheblichen Nebenwirkungen verbunden und nicht universell wirksam, insbesondere bei steroidresistenter FSGS. Darüber hinaus bleibt das Wiederauftreten der FSGS nach der Transplantation ein kritisches Problem und erfordert oft eine intensive und kostspielige Behandlung.

- Die Entwicklung biologischer Therapien und Ansätze der Präzisionsmedizin ist zwar vielversprechend, geht aber mit hohen Forschungs-, Entwicklungs- und Vermarktungskosten einher, was sie in Regionen mit niedrigem und mittlerem Einkommen weniger zugänglich macht. Fortschrittliche Behandlungen wie Rituximab oder Sparsentan erfordern oft eine spezielle Verabreichung und Überwachung, was die Gesamtbehandlungsbelastung weiter erhöht.

- Herausforderungen bei der Kostenerstattung, mangelndes Wissen der Ärzte über neue Therapien und eine unzureichende diagnostische Infrastruktur in bestimmten Regionen erschweren die Früherkennung und optimale Behandlung von FSGS

- Um diese Herausforderungen zu bewältigen, ist es unerlässlich, in erschwingliche Biologika zu investieren, die weltweiten Diagnosekapazitäten zu verbessern und Aufklärungsinitiativen bei Gesundheitsdienstleistern zu fördern. Darüber hinaus sind verbesserte Erstattungsmodelle und der Ausbau von Patientenunterstützungsprogrammen entscheidend, um den Zugang zu Behandlungen zu verbessern und das langfristige Marktwachstum voranzutreiben.

Marktumfang der fokalen segmentalen Glomerulosklerose

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endverbrauchern und Vertrieb segmentiert

- Nach Typ

Der Markt für fokal segmentale Glomerulosklerose wird nach Typ in primäre und sekundäre Erkrankungen unterteilt. Das primäre Segment dominierte den Markt mit dem größten Umsatzanteil von 70,5 % im Jahr 2024, was auf seine höhere Prävalenz und die zunehmende Anerkennung der idiopathischen FSGS als Hauptursache des nephrotischen Syndroms bei Kindern und Erwachsenen zurückzuführen ist. Dieses Segment profitiert von der zunehmenden klinischen Aufmerksamkeit und der Nachfrage nach spezialisierten Behandlungsstrategien, einschließlich Immunsuppressiva und neuen Biologika-Therapien.

Das sekundäre Segment wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen, was auf die zunehmende Verbreitung von Begleiterkrankungen wie Fettleibigkeit, Bluthochdruck und Infektionen wie HIV zurückzuführen ist. Der zunehmende Einsatz fortschrittlicher Diagnoseinstrumente zur Unterscheidung zwischen sekundären und primären Formen verbessert ebenfalls die Behandlungsspezifität und treibt das Segmentwachstum voran.

- Nach Behandlung

Der Markt für fokal segmentale Glomerulosklerose ist nach Behandlungsmethoden in medikamentöse Therapie, Dialyse, Nierentransplantation und weitere Bereiche unterteilt. Das Segment der medikamentösen Therapie hatte 2024 den größten Marktanteil, was auf den weit verbreiteten Einsatz von Kortikosteroiden, Calcineurin-Inhibitoren und neueren Biologika in der Erstlinienbehandlung der FSGS zurückzuführen ist. Fortschritte bei immunmodulatorischen Behandlungen und Pipeline-Medikamenten wie Sparsentan steigern die Wirksamkeit der medikamentösen Therapie und verbessern die Patientenergebnisse.

Das Segment der Nierentransplantationen dürfte im Prognosezeitraum deutlich wachsen, da es als definitive Behandlungsmethode für Patienten mit terminaler Niereninsuffizienz gilt. Das Wiederauftreten einer Nierentransplantation nach der Transplantation bleibt jedoch eine klinische Herausforderung.

- Nach Verabreichungsweg

Der Markt für fokale segmentale Glomerulosklerose wird anhand der Verabreichungswege in orale und parenterale Therapien unterteilt. Das orale Segment dominierte den Markt im Jahr 2024, bedingt durch den hohen Einsatz von Kortikosteroiden und anderen oralen Immunsuppressiva als Erstlinientherapie. Orale Behandlungen werden aufgrund ihrer einfachen Anwendung, Patientencompliance und Kosteneffizienz bevorzugt.

Das parenterale Segment dürfte im Prognosezeitraum stetig wachsen, da zunehmend intravenöse Biologika und monoklonale Antikörper bei Patienten mit steroidresistenten oder rezidivierenden Formen der FSGS eingesetzt werden. Biologika wie Rituximab müssen stationär verabreicht werden, bieten aber eine gezielte Wirkung, was ihre zunehmende Anwendung bei komplexen FSGS-Fällen unterstützt.

- Nach Endbenutzer

Der Markt für fokale segmentale Glomerulosklerose (FSGS) ist nach Endnutzern in Krankenhäuser, ambulante Pflege, Fachkliniken und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch die Verfügbarkeit spezialisierter nephrologischer Versorgung, diagnostischer Dienste und den Zugang zu fortschrittlichen therapeutischen Interventionen. Krankenhäuser bleiben der primäre Ort für die Diagnose, den Behandlungsbeginn und das Management von Komplikationen der FSGS.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Zunahme nephrologischer Zentren und ambulanter Dienste für Patienten mit chronischer Nierenerkrankung. Diese Kliniken bieten kontinuierliches Krankheitsmonitoring und personalisierte Betreuung für FSGS-Patienten.

- Nach Vertriebskanal

Der Markt für fokale segmentale Glomerulosklerose ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 den größten Marktanteil, da in Krankenhäusern viele Rezepte für Immunsuppressiva, Dialysebedarf und injizierbare Biologika ausgestellt wurden.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum am stärksten wachsen. Dies ist auf die zunehmende Verlagerung des Online-Handels für Medikamente gegen chronische Krankheiten und die Präferenz der Patienten für die Lieferung nach Hause zurückzuführen. Eine verbesserte digitale Infrastruktur und E-Rezept-Dienste tragen zu diesem Trend bei.

Regionale Analyse des Marktes für fokale segmentale Glomerulosklerose

- Nordamerika dominierte den Markt für fokale segmentale Glomerulosklerose mit dem größten Umsatzanteil von 47,4 % im Jahr 2024, was auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur, eine solide Forschungsfinanzierung und die steigende Zahl von Nierenerkrankungen zurückzuführen ist, insbesondere in den USA, wo eine frühzeitige Diagnose und der Zugang zu innovativen Therapien die Akzeptanz der Behandlung beschleunigen.

- Patienten in der Region profitieren vom Zugang zu hochmodernen Behandlungen, darunter Biologika und personalisierte Medizin, sowie von starker Unterstützung durch die Erstattungssysteme des Gesundheitswesens und Forschungsinitiativen für seltene Krankheiten.

- Diese regionale Dominanz wird durch die zunehmende Häufigkeit von Nierenerkrankungen wie Diabetes und Bluthochdruck, wachsende Investitionen in die Erforschung seltener Nierenerkrankungen und die Präsenz wichtiger biopharmazeutischer Akteure, die aktiv gezielte Therapien für FSGS entwickeln, weiter unterstützt.

Markteinblick in die USA für fokale segmentale Glomerulosklerose

Der US-Markt für fokale segmentale Glomerulosklerose erzielte 2024 mit 85 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, intensive klinische Forschung und ein hohes Bewusstsein für die Krankheit zurückzuführen. Der proaktive Ansatz des Landes im Umgang mit seltenen und seltenen Krankheiten, gepaart mit erheblichen Investitionen in Forschung und Entwicklung, unterstützt die Einführung neuartiger Therapien. Darüber hinaus fördern die Präsenz großer Pharmaunternehmen und starker Netzwerke zur Patientenvertretung schnellere Diagnosen, klinische Studien und den Zugang zu neuen biologischen Behandlungen.

Markteinblick in Europa für fokale segmentale Glomerulosklerose

Der europäische Markt für fokale segmentale Glomerulosklerose wird im Prognosezeitraum voraussichtlich ein stetiges CAGR-Wachstum verzeichnen, angetrieben durch die zunehmende Prävalenz chronischer Nierenerkrankungen und den verbesserten Zugang zu fachärztlicher Versorgung. Regierungsinitiativen für seltene Krankheiten, der Ausbau nephrologischer Leistungen und wachsende klinische Kooperationen bei der Behandlung von FSGS tragen zum Marktwachstum bei. Darüber hinaus ermöglichen Fortschritte bei Biopsietechniken und Pathologieleistungen eine präzisere Diagnose in allen EU-Ländern und fördern so eine frühzeitige Intervention.

Markteinblick in Großbritannien für fokale segmentale Glomerulosklerose

Der britische Markt für fokal segmentale Glomerulosklerose wird voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, angetrieben durch den nationalen Fokus auf Strategien für seltene Krankheiten, integrierte Versorgungsmodelle und NHS-finanzierte Behandlungsprogramme. Das steigende Bewusstsein von medizinischem Fachpersonal und Patienten sowie der Zugang zu Prüfpräparaten durch Early-Access-Programme fördern die Akzeptanz neuerer Therapien. Fördernde staatliche Maßnahmen und ein starker Rahmen für klinische Studien stärken die Wachstumsaussichten des Marktes zusätzlich.

Markteinblick in Deutschland für fokale segmentale Glomerulosklerose

Der deutsche Markt für fokal segmentale Glomerulosklerose dürfte aufgrund der umfassenden Gesundheitsinfrastruktur, der hohen diagnostischen Genauigkeit und der hohen Forschungs- und Entwicklungsausgaben im Bereich Nephrologie stetig wachsen. Deutschlands Fokus auf Präzisionsmedizin und Biologika für seltene Erkrankungen sorgt für anhaltendes Interesse an FSGS-Therapeutika. Kooperationen zwischen akademischen Zentren und Biotechnologieunternehmen fördern die Innovation in der FSGS-Medikamentenentwicklung und klinischen Forschung zusätzlich.

Markteinblicke für fokale segmentale Glomerulosklerose im asiatisch-pazifischen Raum

Der Markt für fokal segmentale Glomerulosklerose im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz von chronischen Nierenerkrankungen, erhöhte Investitionen im Gesundheitswesen und der verbesserte Zugang zu spezialisierten nephrologischen Leistungen. In Ländern wie China und Indien wächst das Bewusstsein für seltene Nierenerkrankungen, unterstützt durch öffentliche Gesundheitskampagnen und Initiativen des privaten Sektors. Darüber hinaus verbessern der Ausbau der klinischen Forschungsinfrastruktur und die zunehmende Durchdringung der Krankenversicherung die Behandlungsmöglichkeiten in der Region.

Markteinblick in Japan für fokale segmentale Glomerulosklerose

Der japanische Markt für fokal segmentale Glomerulosklerose gewinnt dank seines technologisch fortschrittlichen Gesundheitssystems und der Fokussierung auf die Behandlung von Nierenerkrankungen im Frühstadium an Bedeutung. Japans Fokus auf personalisierte Medizin und der zunehmende Einsatz von Biologika in der Nephrologie tragen zum Marktwachstum bei. Darüber hinaus sorgen eine alternde Bevölkerung und die hohe Prävalenz von Diabetes und Bluthochdruck für eine anhaltende Nachfrage nach gezielten Nierentherapien, einschließlich der Therapie der FSGS.

Markteinblick in Indien für fokale segmentale Glomerulosklerose

Der indische Markt für fokale segmentale Glomerulosklerose erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf ein verbessertes diagnostisches Bewusstsein, den schnellen Ausbau des Gesundheitswesens und die zunehmende Fokussierung auf seltene Krankheiten zurückzuführen. Das Wachstum wird zusätzlich durch eine große Patientenzahl, staatliche Initiativen für seltene Krankheiten und die Entstehung einheimischer Pharmaunternehmen, die in nephrologische Forschung und Entwicklung investieren, unterstützt. In städtischen Zentren steigen die Überweisungszahlen und der Zugang zu Fachärzten, was zu steigenden Behandlungsraten beiträgt.

Marktanteil der fokalen segmentalen Glomerulosklerose

Die Branche der fokalen segmentalen Glomerulosklerose wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Travere Therapeutics, Inc. (USA)

- Chinook Therapeutics, Inc. (USA)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- GSK plc (Großbritannien)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (Großbritannien)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Lilly (USA)

- Johnson & Johnson Services, Inc. (USA)

- Merck & Co., Inc. (USA)

- Amgen Inc. (USA)

- Reata Pharmaceuticals, Inc. (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- CSL (Schweiz)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für fokale segmentale Glomerulosklerose?

- Im März 2024 gab Chinook Therapeutics, Inc. vielversprechende klinische Ergebnisse der laufenden Phase-II-AFFINITY-Studie für Zigakibart (BION-1301) bekannt, eine neuartige monoklonale Anti-APRIL-Antikörpertherapie zur Behandlung von primärer FSGS. Die Daten zeigten eine deutliche Reduktion der Proteinurie bei gleichzeitig guter Sicherheit und Verträglichkeit und untermauerten damit das Potenzial von Zigakibart als erste zielgerichtete Therapie seiner Klasse. Diese Entwicklung stellt einen bedeutenden Fortschritt bei der Bewältigung des ungedeckten klinischen Bedarfs von FSGS-Patienten durch Präzisionsmedizin dar.

- Im Februar 2024 reichte Travere Therapeutics, Inc. bei der US-amerikanischen FDA einen ergänzenden Zulassungsantrag (sNDA) für Sparsentan, einen dualen Endothelin-Angiotensin-Rezeptor-Antagonisten (DEARA), zur Behandlung von FSGS ein. Sparsentan erhielt zuvor eine beschleunigte Zulassung für IgA-Nephropathie und zeigte eine vielversprechende Wirksamkeit bei der Reduzierung der Proteinurie bei FSGS-Patienten. Die Einreichung stellt einen wichtigen Meilenstein für die Erweiterung des Therapiespektrums bei seltenen Nierenerkrankungen dar.

- Im Dezember 2023 startete Calliditas Therapeutics AB eine Gemeinschaftsstudie mit akademischen Einrichtungen in ganz Europa zur Evaluierung von Nefecon bei Patienten mit überlappenden Nierenerkrankungen, einschließlich FSGS. Ziel der Studie ist es, die Auswirkungen einer gezielt freisetzenden Kortikosteroidtherapie auf komplexe glomeruläre Erkrankungen zu untersuchen. Diese Forschung spiegelt den wachsenden Fokus auf adaptive Behandlungsstrategien wider, die auf verschiedene Glomerulopathien zugeschnitten sind.

- Im Oktober 2023 startete Vertex Pharmaceuticals Incorporated Phase-I-Studien mit einem neuartigen Prüfpräparat aus seiner Nieren-Pipeline zur Behandlung von APOL1-vermittelten Nierenerkrankungen, einschließlich FSGS. Der Kandidat, der mithilfe des Precision-Targeting-Ansatzes von Vertex entwickelt wurde, stellt eine Lösung der nächsten Generation zur Bekämpfung der genetischen Ursachen von FSGS dar, die insbesondere bei Menschen afrikanischer Abstammung häufig auftreten. Dies signalisiert eine zunehmende Dynamik der Branche hin zu einer genotypgesteuerten FSGS-Behandlung.

- Im August 2023 gab Goldfinch Bio, Inc. die Fortsetzung der klinischen Entwicklung von GFB-887, einem TRPC5-Ionenkanalhemmer, in Zusammenarbeit mit nephrologischen Netzwerken in Nordamerika und Asien bekannt. Ergebnisse der frühen Phase zeigten ermutigende nierenschützende Effekte bei Patienten mit FSGS. Die Weiterentwicklung von GFB-887 unterstreicht das Engagement von Goldfinch Bio für mechanistische, Biomarker-basierte Innovationen bei chronischen Nierenerkrankungen wie FSGS.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.