Global Fresh Food Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3,532.05 Billion | |

| USD 5,100.36 Billion | |

| % | |

|

Globale Marktsegmentierung für frische Lebensmittel nach Produkttyp (Brot und Backwaren, Milchprodukte, Fisch und Meeresfrüchte, Obst und Gemüse , Fleisch und Geflügel), Vertriebskanal (offener Markt, Supermärkte/Hypermärkte, Kaufhäuser, Online und andere) – Branchentrends und Prognose bis 2032

Marktgröße für frische Lebensmittel

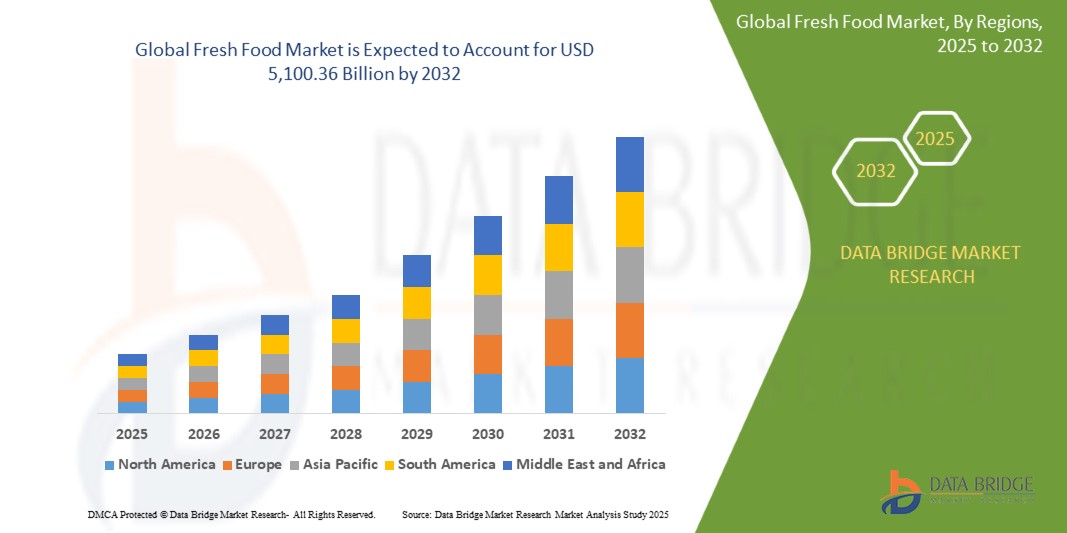

- Der globale Markt für frische Lebensmittel wurde im Jahr 2024 auf 3.532,05 Milliarden US-Dollar geschätzt und soll bis 2032 einen Wert von 5.100,36 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,70 % wachsen, vor allem aufgrund des steigenden Bewusstseins der Verbraucher für Gesundheit und Wellness.

- Dieses Wachstum wird durch steigende verfügbare Einkommen vorangetrieben, und veränderte Lebensstile befeuern die Nachfrage nach praktischen, verzehrfertigen und frischen Mahlzeiten.

Marktanalyse für frische Lebensmittel

- Der Markt für frische Lebensmittel verzeichnet ein starkes Wachstum, da die Verbraucher zunehmend biologische, chemiefreie und minimal verarbeitete Lebensmittel bevorzugen. Das steigende Bewusstsein für Lebensmittelsicherheit, Ernährung und Nachhaltigkeit hat die Nachfrage nach frischem Obst, Gemüse, Milchprodukten und Fleischprodukten angekurbelt. Darüber hinaus veranlasst die wachsende Besorgnis über Konservierungsstoffe und künstliche Zusatzstoffe die Verbraucher, auf frische und natürliche Zutaten umzusteigen. Fortschritte in der Kühllagerung, Verpackung und Lieferkettentechnologien verbessern die Produktqualität und Haltbarkeit weiter und machen frische Lebensmittel einem breiteren Publikum zugänglich.

- Der Markt wird vor allem durch die steigende Nachfrage nach verzehrfertigen Frischwaren, Initiativen vom Erzeuger bis zum Verbraucher und nachhaltige landwirtschaftliche Praktiken angetrieben. Steigende Investitionen in vertikale Landwirtschaft, Hydrokultur und Bio-Lebensmittelproduktion verbessern die Verfügbarkeit und Erschwinglichkeit von Frischwaren. Darüber hinaus optimieren der Ausbau von Direktvertriebsmodellen und die Integration KI -gestützter Bestandsverwaltungssysteme die Vertriebsnetze, reduzieren Lebensmittelabfälle und gewährleisten eine ganzjährige Versorgung.

- In den USA beispielsweise erweitern große Lebensmittelketten und Online-Lieferdienste ihr Sortiment an frischen Lebensmitteln und bieten Bio-Produkte, Milchprodukte und Fleisch direkt vom Erzeuger an, um den wachsenden Erwartungen der Verbraucher an Qualität und Transparenz gerecht zu werden.

- Weltweit werden frische Lebensmittel zu einem integralen Bestandteil der Ernährungstrends. Der Trend geht hin zu gesünderen Mahlzeiten, funktioneller Ernährung und umweltverträglicher Lebensmittelbeschaffung. Innovationen wie pflanzliche Proteinalternativen, KI-gestützte Präzisionslandwirtschaft und intelligente Verpackungslösungen verändern Branchentrends, erhöhen die Lebensmittelsicherheit und treiben das langfristige Marktwachstum voran.

Berichtsumfang und Marktsegmentierung für frische Lebensmittel

|

Eigenschaften |

Wichtige Markteinblicke für frische Lebensmittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, Übersichten zu Rohstoffen/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für frische Lebensmittel

„Ausbau des E-Commerce und des Direktvertriebs frischer Lebensmittel an Verbraucher“

- Die wachsende Präferenz für Online-Lebensmitteleinkäufe und Direktlieferdienste (DTC) treibt den Ausbau des Verkaufs frischer Lebensmittel über digitale Plattformen voran und bietet den Verbrauchern Komfort, Transparenz und bauernhoffrische Qualität.

- Große Lebensmittelhändler, Startups und landwirtschaftliche Genossenschaften starten Online-Marktplätze, Abonnement-basierte Frischwarenboxen und Lieferdienste vom Erzeuger bis zur Haustür, um der steigenden Nachfrage nach biologischen, lokal erzeugten und minimal verarbeiteten Lebensmitteln gerecht zu werden.

- Fortschritte in der Kühlkettenlogistik, intelligenten Verpackungen und KI-gesteuertem Bestandsmanagement verbessern die Effizienz der Online-Distribution frischer Lebensmittel, reduzieren den Verderb und gewährleisten die pünktliche Lieferung verderblicher Waren

Zum Beispiel,

- Im Februar 2024 startete Fresh Harvest einen DTC-Online-Marktplatz, der Verbrauchern Zugang zu Bio-Obst, -Gemüse, -Milchprodukten und -Fleisch bietet, die direkt von lokalen Bauernhöfen bezogen werden.

- Unternehmen wie Thrive Market bieten Lebensmittellieferdienste auf Abonnementbasis an und liefern Bio- und gentechnikfreie Lebensmittel, die auf verschiedene Ernährungsbedürfnisse zugeschnitten sind.

- Startups wie Guac sind auf KI-gestützte Bedarfsprognosen und Nachschublösungen für Lebensmittelgeschäfte spezialisiert, mit dem Ziel, Lebensmittelabfälle zu reduzieren und die Produktverfügbarkeit zu erhöhen.

- Mit der Beschleunigung der digitalen Transformation in der Lebensmittelindustrie werden E-Commerce- und DTC-Modelle den Markt für frische Lebensmittel weiter umgestalten und den Verbrauchern bessere Zugänglichkeit, Frische und nachhaltige Beschaffungsmöglichkeiten bieten und gleichzeitig Marktwachstum und Innovation vorantreiben.

Dynamik des Frischwarenmarktes

Treiber

„Steigende Nachfrage nach frischen Lebensmitteln vom Erzeuger und aus der Region“

- Die zunehmende Vorliebe der Verbraucher für Transparenz, Rückverfolgbarkeit und nachhaltige Lebensmittelbeschaffung treibt die Nachfrage nach frischen Lebensmitteln vom Erzeuger bis zum Verbraucher und aus lokalem Anbau an, die einen höheren Nährwert, Frische und minimale Verarbeitung gewährleisten.

- Restaurants, Lebensmittelgeschäfte und Online-Händler arbeiten aktiv mit lokalen Bauernhöfen und Produzenten zusammen, um saisonale, biologische und pestizidfreie frische Lebensmittel anzubieten und so der wachsenden Nachfrage nach Clean-Label-Produkten und Produkten aus ethischer Gewinnung gerecht zu werden.

- Der Aufstieg von Bauernmärkten, Programmen für gemeinschaftsgetragene Landwirtschaft (CSA) und Direktverkäufen vom Erzeuger zum Verbraucher beschleunigt den Konsum frischer Lebensmittel weiter, da die Verbraucher nach frischeren, gesünderen und umweltfreundlicheren Lebensmitteln suchen.

Zum Beispiel,

- Geschäfte wie Seed to Table in Naples, Florida, legen Wert darauf, den Verbrauchern frische, lokal angebaute Produkte anzubieten

- Organisationen wie Agricultural Connections bieten Abonnementboxen für Community Supported Agriculture (CSA) an und versorgen Kunden wöchentlich mit frischen Produkten direkt von lokalen Bauernhöfen.

- Da die Nachfrage der Verbraucher nach frischen, nachhaltigen und lokal erzeugten Lebensmitteln weiter steigt, wird die „Farm-to-Table“-Bewegung eine entscheidende Rolle bei der Gestaltung des Frischwarenmarktes spielen und gesündere Essgewohnheiten und eine umweltbewusste Lebensmittelauswahl fördern.

Gelegenheit

„Zunehmende Akzeptanz nachhaltiger Verpackungslösungen für frische Lebensmittel“

- Die steigende Nachfrage nach umweltfreundlichen und biologisch abbaubaren Verpackungen eröffnet Frischwarenmarken neue Möglichkeiten, die Attraktivität ihrer Produkte durch nachhaltige und innovative Verpackungslösungen zu steigern, die die Umweltbelastung reduzieren.

- Lebensmittelhersteller und -händler investieren in kompostierbare, recycelbare und pflanzenbasierte Verpackungsmaterialien und sorgen so für eine längere Haltbarkeit, minimalen Plastikverbrauch und verbesserte Frische frischer Lebensmittel.

- Zunehmende staatliche Vorschriften und das Bewusstsein der Verbraucher hinsichtlich der Reduzierung von Plastikmüll und der Minimierung des CO2-Fußabdrucks treiben den Übergang zu umweltfreundlichen Verpackungsalternativen im Frischwarenmarkt weiter voran.

Zum Beispiel,

- Im November 2024 stellte Bolthouse Fresh Foods eine kompostierbare Verpackung für seine Babykarotten vor, die auf der Global Produce and Floral Show der International Fresh Produce Association mit dem Preis für die beste nachhaltige Verpackung ausgezeichnet wurde.

- Upfield hat in Zusammenarbeit mit Footprint eine ölfeste, plastikfreie und recycelbare Papierlösung für seine Pflanzenbutter und -aufstriche eingeführt, mit dem Ziel, bis 2030 bis zu zwei Milliarden Plastikbehälter zu ersetzen.

- Forscher der Chungnam National University entwickelten eine essbare, recycelbare Beschichtung aus Chitosan und Gallussäure, die Früchte vor dem Verderben nach der Ernte schützen soll, indem sie Wasserverlust und Gasaustausch verhindert.

- Da Nachhaltigkeit zu einem zentralen Branchenschwerpunkt wird, verschaffen sich Frischwarenmarken, die umweltfreundliche Verpackungslösungen einsetzen, einen Wettbewerbsvorteil, stärken das Verbrauchervertrauen, reduzieren die Umweltbelastung und unterstützen das langfristige Marktwachstum.

Einschränkung/Herausforderung

„Begrenzte Kühlketteninfrastruktur beeinträchtigt die Verteilung frischer Lebensmittel“

- Der Mangel an effizienter Kühlkettenlogistik und temperaturkontrollierter Lagerung bleibt eine große Herausforderung im Frischwarenmarkt und führt zu höheren Verderbraten, verminderter Produktqualität und zunehmenden Ineffizienzen in der Lieferkette.

- In vielen Entwicklungsregionen mangelt es an Kühltransporten, unzureichenden Lagermöglichkeiten und Problemen mit der Stromversorgung. Dadurch ist es schwierig, die Frische und Sicherheit verderblicher Lebensmittel in der gesamten Lieferkette zu gewährleisten.

- Die hohen Kosten für Investitionen in Kühllager, Energieverbrauch und fortschrittliche Konservierungstechnologien schränken die Möglichkeiten kleiner und mittlerer Produzenten, ihre Vertriebsnetze für frische Lebensmittel auszubauen, zusätzlich ein.

Zum Beispiel,

- Im Februar 2025 stand der nigerianische Gartenbausektor vor Herausforderungen durch hohe Frachtkosten und eine unzureichende Kühlketteninfrastruktur. Dies erschwerte den Exporteuren die globale Wettbewerbsfähigkeit und führte zu potenziellen Verlusten verderblicher Waren.

- Um diese Herausforderungen zu bewältigen, müssen die Akteure der Branche in fortschrittliche Kühltechnologien investieren, die Kühllagerkapazität verbessern und mit Logistikanbietern zusammenarbeiten, um eine effiziente und kostengünstige weltweite Verteilung frischer Lebensmittel zu gewährleisten.

Marktumfang für frische Lebensmittel

Der Markt ist nach Produkttyp und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Vertriebskanal |

|

Regionale Analyse des Marktes für frische Lebensmittel

„Nordamerika ist die dominierende Region im Frischwarenmarkt“

- Nordamerika wird voraussichtlich den Markt für frische Lebensmittel hinsichtlich Umsatz und Marktanteil anführen, was auf das zunehmende Bewusstsein der Verbraucher für einen gesunden Lebensstil zurückzuführen ist.

- Höhere verfügbare Einkommen kurbeln die Nachfrage nach Fertiggerichten an und unterstützen die Marktexpansion

- Es gibt einen deutlichen Wandel hin zu gesünderen und bequemeren Lebensmitteln, der das veränderte Verbraucherverhalten widerspiegelt.

- Mit diesen Trends wird Nordamerika in absehbarer Zukunft eine dominierende Kraft auf dem globalen Markt für frische Lebensmittel bleiben

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, da sich die Essgewohnheiten der Verbraucher ändern und die Urbanisierung, insbesondere in Indien und China, voranschreitet.

- Die wachsende Mittelschicht führt zu höheren Ausgaben für Haushaltslebensmittel und steigert die Marktnachfrage

- Die dynamische und sich entwickelnde Marktlandschaft der Region dürfte das weitere Branchenwachstum ankurbeln

- Angesichts dieser Faktoren dürfte sich der asiatisch-pazifische Raum in den kommenden Jahren zu einem wichtigen Treiber der globalen Marktexpansion entwickeln.

Marktanteile für frische Lebensmittel

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Del Monte Foods Corporation II Inc (USA)

- Dole Plc (USA)

- Greenyard (Belgien)

- NatureSweet Tomaten (USA)

- Cargill, Incorporated (USA)

- Hain Celestial (USA)

- Dairy Farmers of America, Inc. (USA)

- General Mills Inc. (USA)

- Danone (Frankreich)

- UNFI (USA)

- GCMMF (Indien)

- Organic Valley (USA)

- Conagra Brands, Inc. (USA)

- Eden Foods (USA)

- SunOpta (Kanada)

- Bioladen (USA)

- Taylor Farms (USA)

Neueste Entwicklungen auf dem globalen Markt für frische Lebensmittel

- Im Juni 2023 übernahm FreshPoint Inc. BIX Produce, um seinen Kundenstamm zu erweitern, frisch geschnittene Produkte einzuführen und sein Spezialitätenangebot in neuen Märkten zu erweitern. Dieser strategische Schritt soll die Marktpräsenz von FreshPoint stärken und das Wachstum in unerschlossenen Regionen vorantreiben.

- Im Januar 2023 verkaufte Dole plc seine Frischgemüsesparte an Fresh Express Incorporated, um Innovation, Effizienz und Lebensmittelsicherheit voranzutreiben und gleichzeitig das zukünftige Produktangebot und die Dienstleistungen zu verbessern. Diese Übernahme soll die Position von Fresh Express im Frischwarensektor stärken.

- Im Dezember 2022 kooperierte Keelings mit der Wohltätigkeitsorganisation FareShare, um Lebensmittelverschwendung zu bekämpfen und den Hunger zu lindern, indem Familien und Kinder mit nahrhaften und frischen Lebensmitteln versorgt werden. Ziel dieser Zusammenarbeit ist es, Nachhaltigkeit zu fördern und gefährdete Gemeinschaften zu unterstützen.

- Im Juli 2022 fusionierten Wayne Farms und Sanderson Farms zu Wayne-Sanderson Farms und festigten damit ihre Präsenz in der Geflügelindustrie. Die Fusion soll die Betriebseffizienz steigern und die Marktpräsenz stärken.

- Im Juni 2021 kündigte iD Fresh Food mit Hauptsitz in Bengaluru Pläne zur Erweiterung seiner Belegschaft an. Zur Unterstützung seiner Aktivitäten in Indien und der Region des Golf-Kooperationsrates (GCC) stellte das Unternehmen 500 neue Mitarbeiter aus verschiedenen Branchen ein. Trotz der Herausforderungen der Pandemie unterstreicht diese Einstellungsinitiative die Widerstandsfähigkeit und das Engagement von iD Fresh Food für Wachstum.

- Im März 2021 eröffnete iD Fresh Food seinen ersten Online-Shop und führte iD Instant Filter Coffee Liquid ein. Dies geschah im Zuge der Umstellung auf direkte Kundenansprache und der Anpassung an E-Commerce-Trends. Diese Initiative soll die digitale Präsenz stärken und die Kundenreichweite erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR FRISCHE LEBENSMITTEL

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM WELTWEITEN MARKT FÜR FRISCHE LEBENSMITTEL

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.1 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.11 ANALYSE VON OBEN NACH UNTEN

2.12 MESSSTANDARDS

2.13 ANALYSE DES LIEFERANTENANTEILS

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 IMPORT-EXPORT-SZENARIO

5.3 Eigenmarken- vs. Markenanalyse

5.4 EINKAUFVERHALTEN UND -DYNAMIK

5.4.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.4.2 FORSCHUNG

5.4.3 IMPULSIV

5.4.4 WERBUNG

5.4.4.1. Fernsehwerbung

5.4.4.2. ONLINE-WERBUNG

5.4.4.3. WERBUNG IM GESCHÄFT

5.4.4.4. Außenwerbung

5.5 WERBEAKTIVITÄTEN

5.6 Strategie zur Einführung neuer Produkte

5.6.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.6.1.1. LINIENVERLÄNGERUNG

5.6.1.2. NEUE VERPACKUNG

5.6.1.3. NEU GESTARTET

5.6.1.4. NEUE FORMULIERUNG

5.6.2 DIFFERENTIALPRODUKTANGEBOT

5.6.3 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

5.6.4 Verpackungsdesign

5.6.5 PREISANALYSE

5.6.6 PRODUKTPOSITIONIERUNG

5.7 Faktoren, die die Kaufentscheidung von Kunden beeinflussen

5.8 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTTEILNEHMER

5.9 NEUE PRODUKTEINFÜHRUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 LIEFERKETTENANALYSE

11.1 ÜBERBLICK

11.2 Logistikkostenszenario

11.3 Bedeutung der Logistikdienstleister

12 KLIMAWANDEL-SZENARIO

12.1 UMWELTBEDENKEN

12.2 Reaktion der Industrie

12.3 DIE ROLLE DER REGIERUNG

12.4 ANALYSTENEMPFEHLUNGEN

13 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD) (MARKTVOLUMEN)

13.1 ÜBERSICHT

13.2 BACKWAREN

13.2.1 BROT UND BRÖTCHEN

13.2.2 PUFFS & PIES (VORVERPACKT)

13.2.3 Donuts und Muffins (vorverpackt)

13.2.4 KUCHEN, GEBÄCK & TRÜFFEL

13.2.5 Keks

13.2.6 Torten & Kuchen

13.2.7 BROWNIES

13.2.8 Kekse und Cracker

13.2.9 TORTILLA

13.2.10 SONSTIGES

13.3 PFLANZLICHE FLEISCHPRODUKTE

13.3.1 PFLANZLICHE FLEISCHPRODUKTE NACH ART

13.3.1.1. Pflanzliche Fleischpastetchen

13.3.1.2. WÜRSTCHEN AUF PFLANZLICHER BASIS

13.3.1.3. Pflanzliche Streifen und Nuggets

13.3.1.4. Pflanzliche Fleischbällchen

13.3.1.5. Pflanzliches Trockenfleisch

13.3.1.6. SONSTIGES

13.3.2 PFLANZLICHE FLEISCHPRODUKTE NACH QUELLE

13.3.2.1. SOJA

13.3.2.2. MANDEL

13.3.2.3. HANF

13.3.2.4. KOKOSNUSS

13.3.2.5. REIS

13.3.2.6. CASHEW

13.3.2.7. PEA

13.3.2.8. HAFER

13.3.2.9. KARTOFFEL

13.3.2.10. SEITAN

13.3.2.11. PILZ

13.3.2.12. QUORN

13.3.2.13. NATTO

13.3.2.14. Hülsenfrüchte

13.3.2.15. SONSTIGES

13.4 MEERESFRÜCHTE

13.5 SPEZIALKÄSE

13.5.1 TIERISCHER KÄSE

13.5.1.1. Kuh

13.5.1.2. BÜFFEL

13.5.1.3. ZIEGE

13.5.1.4. SCHAFE

13.5.1.5. SONSTIGES

13.5.2 Pflanzlicher Käse

13.5.2.1. SOJA

13.5.2.2. MANDEL

13.5.2.3. HANF

13.5.2.4. KOKOSNUSS

13.5.2.5. REIS

13.5.2.6. CASHEW

13.5.2.7. PEA

13.5.2.8. HAFER

13.5.2.9. KARTOFFEL

13.5.2.10. SEITAN

13.5.2.11. PILZE

13.5.2.12. QUORN

13.5.2.13. NATTO

13.5.2.14. Hülsenfrüchte

13.5.2.15. SONSTIGES

13.6 HERZHAFTE SNACKS

13.6.1 WAFER & CHIPS

13.6.2 Brezeln

13.6.3 CRACKER & KNÄCKEBROT

13.6.4 Kekse und Cookies

13.6.5 SONSTIGES

13.7 GETREIDE

13.7.1 KALTE GETREIDE

13.7.2 WARMES MÜSLI

13.8 Soßen, Gewürze, Dressings und Marinaden

13.9 Fruchtaufstriche, Konfitüren, Gelees und Konfitüren

13.1 OBST & GEMÜSE

13.10.1 OBST

13.10.1.1. FRÜCHTE, NACH ART

13.10.1.1.1. ORANGE

13.10.1.1.2. TRAUBE

13.10.1.1.3. PFLAUME

13.10.1.1.4. Granatapfel

13.10.1.1.5. MELONE

13.10.1.1.6. APPLE

13.10.1.1.7. MANGO

13.10.1.1.8. ZITRONE

13.10.1.1.9. ANANAS

13.10.1.1.10. PFIRSICH

13.10.1.1.11. KIWI

13.10.1.1.12. PASSIONSFRUCHT

13.10.1.1.13. BANANE

13.10.1.1.13.1 KIRSCHE

13.10.1.1.13.2 BEERE

13.10.1.1.13.3 Erdbeere

13.10.1.1.13.4 BLAUBEERE

13.10.1.1.13.5 HIMBEERE

13.10.1.1.13.6 WILDE BEEREN

13.10.1.1.13.7 TRAUBEN

13.10.1.1.13.8 ACAI-BEERE

13.10.1.1.13.9 GOJI-BEERE

13.10.1.1.13.10 WACHOLDERBEERE

13.10.1.1.13.11 MARIONBERRY

13.10.1.1.13.12 Stachelbeere

13.10.1.1.14. SONSTIGES

13.10.2 GEMÜSE

13.10.2.1. BLATTGEMÜSE, NACH ARTEN

13.10.2.1.1. BLATTGRÜN

13.10.2.1.2. Kreuzblütler

13.10.2.1.3. Mark

13.10.2.1.4. PFEFFER

13.10.2.1.5. ROOT

13.10.2.1.6. ESSBARER PFLANZENSTAMM

13.10.2.1.7. SONSTIGES

13.11 SÜSSWAREN

13.11.1 Hartgekochte Süßigkeiten

13.11.2 MINTS

13.11.3 Gummi und Gelees

13.11.4 SCHOKOLADE

13.11.5 SCHOKOLADENSIRUPE

13.11.6 Karamell & Toffees

13.11.7 SONSTIGES

13.12 VERARBEITETE LEBENSMITTEL

13.12.1 FERTIGGERICHTE

13.12.2 Soßen, Dressings und Gewürze

13.12.3 SUPPEN

13.12.4 KONFITÜRE, KONSERVEN & MARMELADEN

13.12.5 Obst- und Gemüsekonserven

13.12.6 Obst- und Gemüsepüree

13.12.7 SONSTIGES

13.13 NÜSSE & SAMENBUTTER

13.13.1 MANDEL

13.13.2 CASHEW

13.13.3 PISTAZIE

13.13.4 SONSTIGES

13.14 Essiggurken

13.15 MILCHPRODUKTE

13.15.1 Joghurt

13.15.2 EISCREME

13.15.3 KÄSE

13.15.4 SONSTIGES

13.16 NÄHRSTOFFRIEGEL

13.16.1 Müsliriegel

13.16.1.1. Müsliriegel

13.16.1.2. HAFERRIEGEL

13.16.1.3. REISRIEGEL

13.16.1.4. Gemischte Müsliriegel

13.16.1.5. SONSTIGES

13.16.2 Nussriegel

13.16.2.1. MANDEL

13.16.2.2. CASHEW

13.16.2.3. ERDNUSS

13.16.2.4. DATEN

13.16.2.5. HASELNÜSSE

13.16.2.6. SONSTIGES

13.17 Fertiggerichte

13.17.1 NUDELN

13.17.1.1. NUDELN, NACH ART

13.17.1.1.1. NORMALE NUDELN

13.17.1.1.2. INSTANTNUDELN

13.17.2 PIZZA & PASTA

13.17.3 SANCKS & EXTRUDIERTE SNACKS

13.17.4 BISSE

13.17.5 KEILE

13.17.6 NUGGETS

13.17.7 SONSTIGES

13.18 SONSTIGES

14 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH NATUR, 2018–2032 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 BIO

14.3 KONVENTIONELL

15 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH MARKENKATEGORIE, 2018–2032 (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 MARKEN

15.3 EIGENMARKE

16 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH VERPACKUNG, 2018–2032 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 BEUTEL/BEUTEL

16.3 Flaschen

16.3.1 Glasflaschen

16.3.2 Plastikflaschen

16.4 TABLETTS

16,5 Dosen

16.6 KÄSTEN

16.7 GLASER UND BEHÄLTER

16.8 SONSTIGES

17 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 MASSE

17.3 PRÄMIE

17.4 LUXUS

18 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH ENDVERBRAUCHER, 2018–2032 (MILLIONEN USD)

18.1 ÜBERSICHT

18.2 HAUSHALT/ EINZELHANDEL

18.3 Gastronomie

18.3.1 HOTEL

18.3.2 RESTAURANTS

18.3.3 CAFÉ

18.3.4 BARS / CLUBS

18.3.5 SONSTIGES

19 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

19.1 ÜBERSICHT

19.2 FILIALBASIERTER EINZELHANDEL

19.2.1 LEBENSMITTELEINZELHÄNDLER

19.2.2 MODERNE LEBENSMITTELEINZELHÄNDLER

19.2.3 Convenience Stores

19.2.4 DISCOUNTER

19.2.5 Tankstelleneinzelhändler

19.2.6 Hypermärkte/Supermärkte

19.2.7 Traditionelle Lebensmittelgeschäfte

19.2.8 UNABHÄNGIGE KLEINE LEBENSMITTELLÄDEN

19.2.9 SONSTIGES

19.3 Nicht-Ladenhändler

19.3.1 VERKAUF

19.3.2 FIRMENEIGENE WEBSITE

19.3.3 E-COMMERCE-WEBSITES

20 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, NACH REGIONEN, 2018–2032 (MILLIONEN USD) (MARKTVOLUMEN)

20.1 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.2 NORDAMERIKA

20.2.1 USA

20.2.2 KANADA

20.2.3 MEXIKO

20.3 EUROPA

20.3.1 DEUTSCHLAND

20.3.2 Vereinigtes Königreich

20.3.3 ITALIEN

20.3.4 FRANKREICH

20.3.5 SPANIEN

20.3.6 SCHWEIZ

20.3.7 NIEDERLANDE

20.3.8 BELGIEN

20.3.9 RUSSLAND

20.3.10 DÄNEMARK

20.3.11 SCHWEDEN

20.3.12 POLEN

20.3.13 TÜRKEI

20.3.14 RESTLICHES EUROPA

20.4 ASIEN-PAZIFIK

20.4.1 JAPAN

20.4.2 CHINA

20.4.3 SÜDKOREA

20.4.4 INDIEN

20.4.5 AUSTRALIEN

20.4.6 SINGAPUR

20.4.7 THAILAND

20.4.8 INDONESIEN

20.4.9 MALAYSIA

20.4.10 PHILIPPINEN

20.4.11 NEUSEELAND

20.4.12 VIETNAM

20.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

20.5 SÜDAMERIKA

20.5.1 BRASILIEN

20.5.2 ARGENTINIEN

20.5.3 RESTLICHES SÜDAMERIKA

20.6 NAHER OSTEN UND AFRIKA

20.6.1 SÜDAFRIKA

20.6.2 VAE

20.6.3 SAUDI-ARABIEN

20.6.4 OMAN

20.6.5 KATAR

20.6.6 KUWAIT

20.6.7 RESTLICHER NAHER OSTEN UND AFRIKA

21 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

21.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

21.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

21.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

21.6 FUSIONEN UND ÜBERNAHMEN

21.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

21.8 ERWEITERUNGEN & PARTNERSCHAFTEN

21.9 ÄNDERUNGEN DER VORSCHRIFTEN

22 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL – SWOT- UND DBMR-ANALYSE

23 GLOBALER MARKT FÜR FRISCHE LEBENSMITTEL, FIRMENPROFILE

23.1 GENERAL MILLS, INC.

23.1.1 UNTERNEHMENSÜBERSICHT

23.1.2 Umsatzanalyse

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNGEN

23.2 DANONE

23.2.1 UNTERNEHMENSÜBERSICHT

23.2.2 Umsatzanalyse

23.2.3 PRODUKTPORTFOLIO

23.2.4 JÜNGSTE ENTWICKLUNGEN

23.3 UNITED NATURAL FOODS, INC.

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNGEN

23.4 Amys Küche

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 PRODUKTPORTFOLIO

23.4.4 JÜNGSTE ENTWICKLUNGEN

23.5 BIO-TAL

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 PRODUKTPORTFOLIO

23.5.4 JÜNGSTE ENTWICKLUNGEN

23.6 DOLE FOOD COMPANY, INC.

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 PRODUKTPORTFOLIO

23.6.4 JÜNGSTE ENTWICKLUNGEN

23.7 PEPSICO INC.

23.7.1 UNTERNEHMENSÜBERSICHT

23.7.2 Umsatzanalyse

23.7.3 PRODUKTPORTFOLIO

23.7.4 JÜNGSTE ENTWICKLUNGEN

23.8 THE KROGER CO.

23.8.1 UNTERNEHMENSÜBERSICHT

23.8.2 Umsatzanalyse

23.8.3 PRODUKTPORTFOLIO

23.8.4 JÜNGSTE ENTWICKLUNGEN

23.9 CLIF BAR & COMPANY

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNGEN

23.1 Die Firma Kraft Heinz

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 PRODUKTPORTFOLIO

23.10.4 NEUESTE ENTWICKLUNGEN

23.11 HAIN CELESTIAL

23.11.1 UNTERNEHMENSÜBERSICHT

23.11.2 Umsatzanalyse

23.11.3 PRODUKTPORTFOLIO

23.11.4 JÜNGSTE ENTWICKLUNGEN

23.12 DAIRY FARMERS OF AMERICA, INC.

23.12.1 FIRMENÜBERSICHT

23.12.2 Umsatzanalyse

23.12.3 PRODUKTPORTFOLIO

23.12.4 NEUESTE ENTWICKLUNGEN

23.13 DIE HERSHEY COMPANY

23.13.1 UNTERNEHMENSÜBERSICHT

23.13.2 Umsatzanalyse

23.13.3 PRODUKTPORTFOLIO

23.13.4 JÜNGSTE ENTWICKLUNGEN

23.14 CONAGRA BRANDS, INC.

23.14.1 UNTERNEHMENSÜBERSICHT

23.14.2 Umsatzanalyse

23.14.3 PRODUKTPORTFOLIO

23.14.4 NEUESTE ENTWICKLUNGEN

23.15 NESTLÉ

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 PRODUKTPORTFOLIO

23.15.4 NEUESTE ENTWICKLUNGEN

23.16 EDEN FOODS

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 PRODUKTPORTFOLIO

23.16.4 NEUESTE ENTWICKLUNGEN

23.17 SUNOPTA

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 PRODUKTPORTFOLIO

23.17.4 NEUESTE ENTWICKLUNGEN

23.18 Onkel Matts Bio

23.18.1 UNTERNEHMENSÜBERSICHT

23.18.2 Umsatzanalyse

23.18.3 PRODUKTPORTFOLIO

23.18.4 NEUESTE ENTWICKLUNGEN

23.19 THE COCA-COLA COMPANY

23.19.1 UNTERNEHMENSÜBERSICHT

23.19.2 Umsatzanalyse

23.19.3 PRODUKTPORTFOLIO

23.19.4 JÜNGSTE ENTWICKLUNGEN

23.2 LOUIS DREYFUS COMPANY

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 PRODUKTPORTFOLIO

23.20.4 JÜNGSTE ENTWICKLUNGEN

23.21 LUNDBERG FAMILY FARMS

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 Umsatzanalyse

23.21.3 PRODUKTPORTFOLIO

23.21.4 JÜNGSTE ENTWICKLUNGEN

23.22 NATURPFAD

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 Umsatzanalyse

23.22.3 PRODUKTPORTFOLIO

23.22.4 JÜNGSTE ENTWICKLUNGEN

23.23 STONYFIELD

23.23.1 UNTERNEHMENSÜBERSICHT

23.23.2 Umsatzanalyse

23.23.3 PRODUKTPORTFOLIO

23.23.4 JÜNGSTE ENTWICKLUNGEN

23.24 BARNANA

23.24.1 UNTERNEHMENSÜBERSICHT

23.24.2 Umsatzanalyse

23.24.3 PRODUKTPORTFOLIO

23.24.4 JÜNGSTE ENTWICKLUNGEN

23.25 PATAGONIA-PROVISIONEN

23.25.1 UNTERNEHMENSÜBERSICHT

23.25.2 Umsatzanalyse

23.25.3 PRODUKTPORTFOLIO

23.25.4 NEUESTE ENTWICKLUNGEN

23.26 EIN GRAD BIO

23.26.1 UNTERNEHMENSÜBERSICHT

23.26.2 Umsatzanalyse

23.26.3 PRODUKTPORTFOLIO

23.26.4 JÜNGSTE ENTWICKLUNGEN

23.27 FRONTIER CO-OP

23.27.1 UNTERNEHMENSÜBERSICHT

23.27.2 Umsatzanalyse

23.27.3 PRODUKTPORTFOLIO

23.27.4 NEUESTE ENTWICKLUNGEN

23.28 NOW FOODS

23.28.1 UNTERNEHMENSÜBERSICHT

23.28.2 Umsatzanalyse

23.28.3 PRODUKTPORTFOLIO

23.28.4 JÜNGSTE ENTWICKLUNGEN

23.29 PFLAUMEN BIO

23.29.1 UNTERNEHMENSÜBERSICHT

23.29.2 Umsatzanalyse

23.29.3 PRODUKTPORTFOLIO

23.29.4 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

24 SCHLUSSFOLGERUNG

25 REFERENZ

26 FRAGEBOGEN

27 VERWANDTE BERICHTE

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.