Global Fruit Concentrate Market

Marktgröße in Milliarden USD

CAGR :

%

USD

115.95 Billion

USD

159.91 Billion

2024

2032

USD

115.95 Billion

USD

159.91 Billion

2024

2032

| 2025 –2032 | |

| USD 115.95 Billion | |

| USD 159.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Fruchtkonzentrate nach Konzentrattyp (Orangen, Äpfel, Trauben, Grapefruit, Ananas, Pfirsiche, Birnen, Aprikosen, Kirschen, Pflaumen, Datteln und andere), Produkttyp (konventionell und biologisch), Form (Pulver und Flüssigkeit), Anwendung (Lebensmittel, Nahrungsergänzungsmittel, Pharmazeutika, Sporternährung sowie Körperpflege und Kosmetik) – Branchentrends und Prognose bis 2032

Fruchtkonzentrat Marktgröße

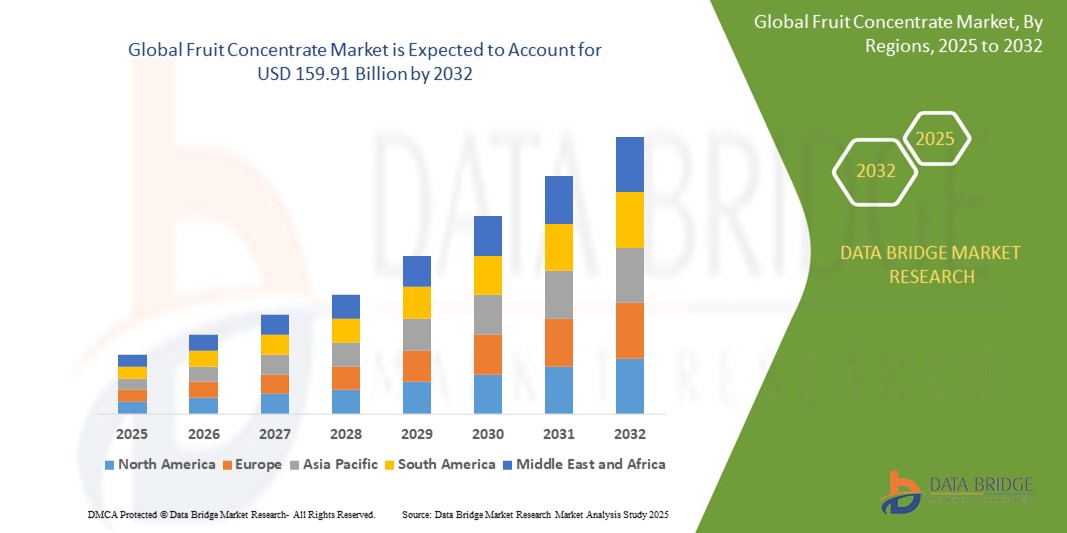

- Der globale Markt für Fruchtkonzentrate wurde im Jahr 2024 auf 115,95 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 159,91 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch das steigende Gesundheitsbewusstsein und die steigende Nachfrage nach natürlichen, sauberen Zutaten in Lebensmitteln und Getränken vorangetrieben, was zu einer stärkeren Einbindung von Fruchtkonzentraten in funktionellen Getränken, Snacks und Nahrungsergänzungsmitteln führt.

- Darüber hinaus ermöglichen expandierende Lebensmittelverarbeitungsindustrien, gepaart mit Fortschritten in Konzentrationstechnologien und Lieferkettenkapazitäten den Herstellern, den sich entwickelnden Verbraucherpräferenzen hinsichtlich Komfort und Nährwert gerecht zu werden und so das Wachstum des Fruchtkonzentratmarktes deutlich zu steigern.

Marktanalyse für Fruchtkonzentrate

- Fruchtkonzentrat ist ein Produkt, das durch Extraktion und Reduktion von Fruchtsäften gewonnen wird. Dabei wird der Wassergehalt entfernt, um eine konzentriertere Form zu erhalten. Dieser Prozess bewahrt den Geschmack, die Farbe und den Nährwert der ursprünglichen Frucht und ermöglicht gleichzeitig eine längere Haltbarkeit und einen einfacheren Transport.

- Die steigende Nachfrage nach Fruchtkonzentraten wird vor allem durch die zunehmende Vorliebe der Verbraucher für natürliche und umweltfreundliche Zutaten, die zunehmende Akzeptanz funktioneller und gesundheitsorientierter Lebensmittel und die zunehmende Verwendung bei der Herstellung zuckerreduzierter und pflanzlicher Produkte angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Fruchtkonzentrate mit einem Anteil von 47,1 % im Jahr 2024 aufgrund hoher Fruchtproduktionsmengen, expandierender Lebensmittelverarbeitungsindustrien und steigender Nachfrage nach natürlichen Produkten auf Fruchtbasis in dicht besiedelten Ländern.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Fruchtkonzentrate sein und einen Anteil von haben .

- Das Lebensmittelsegment dominierte den Markt mit einem Marktanteil von 34,52 % im Jahr 2024 aufgrund der umfassenden Verwendung von Fruchtkonzentraten in Backwaren, Süßwaren und Milchprodukten zur Geschmacksverbesserung, natürlichen Färbung und Nährstoffanreicherung.

Berichtsumfang und Marktsegmentierung für Fruchtkonzentrate

|

Eigenschaften |

Wichtige Markteinblicke zu Fruchtkonzentraten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Fruchtkonzentrate

„Steigende Nachfrage nach natürlichen Inhaltsstoffen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Fruchtkonzentrate ist die zunehmende Hinwendung der Verbraucher zu natürlichen, umweltfreundlichen Zutaten in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln. Diese Nachfrage resultiert aus dem wachsenden Gesundheitsbewusstsein und der Vorliebe für minimal verarbeitete Produkte.

- So brachte ADM im Januar 2024 Fruchtkonzentratmischungen mit Holunder, Cranberry und Acai auf den Markt, um der steigenden Nachfrage nach immunstärkenden, natürlichen Inhaltsstoffen in funktionellen Getränken gerecht zu werden.

- Hersteller verwenden zunehmend Fruchtkonzentrate in zuckerreduzierten und pflanzlichen Produkten, da sie natürliche Süße und ernährungsphysiologische Vorteile bieten. Trauben- und Zitruskonzentrate werden beispielsweise wegen ihres Gehalts an Antioxidantien und ihrer Eignung für Clean-Label-Rezepturen geschätzt.

- Die Beliebtheit von Fruchtkonzentraten in gesundheitsorientierten Anwendungen wie Smoothies, angereicherten Wässern und Sportnahrungsgetränken spiegelt den Trend hin zu wellnessorientierten Verbraucherentscheidungen wider.

- Dieser Trend beeinflusst auch die Rezeptur von Back- und Milchprodukten. So unterstützt beispielsweise das im März 2024 eingeführte Bio-Erdbeerkonzentrat von Südzucker die wachsende Clean-Label-Bewegung in Europa, bei der Verbraucher aktiv nach konservierungsmittelfreien, rückverfolgbaren Zutaten suchen.

- Da sich die Erwartungen der Verbraucher weiterentwickeln, investieren Unternehmen wie die Kerry Group und Dohler in Forschung und Entwicklung, um maßgeschneiderte Mischungen zu entwickeln, die Funktionalität, Geschmack und Nährwert berücksichtigen – und so die Marktexpansion für Fruchtkonzentrate weiter vorantreiben.

Marktdynamik für Fruchtkonzentrate

Treiber

„Steigerung des Gesundheitsbewusstseins der Verbraucher“

- Das weltweit steigende Gesundheitsbewusstsein ist ein wichtiger Treiber für den Markt für Fruchtkonzentrate. Verbraucher suchen aktiv nach Lebensmitteln und Getränken, die natürliche Nährstoffe, funktionelle Vorteile und einen geringeren Zuckergehalt bieten.

- So zeigte beispielsweise ein Bericht aus dem Jahr 2023 einen Anstieg der Verbraucherpräferenz für natürliche, fruchtbasierte Zutaten in Getränken um 29 %, was zu einer stärkeren Verwendung von Konzentraten in Fertiggetränken und Wellnessgetränken führte.

- Fruchtkonzentrate gewinnen als Alternative zu künstlichen Aromen und synthetischen Zusatzstoffen an Bedeutung und bieten Herstellern eine natürliche Lösung für eine gesundheitsbewusste Produktpositionierung.

- Die wachsende Nachfrage nach Clean-Label- und pflanzlichen Lebensmitteln hat zu einem Anstieg der Anwendung von Fruchtkonzentraten in Babynahrung, Milchalternativen und Nahrungsergänzungsmitteln geführt.

- Verbraucher interessieren sich zunehmend für Inhaltsstoffe, die das Immunsystem, die Verdauung und die Energie unterstützen. Dies führt in verschiedenen Branchen zur zunehmenden Nutzung nährstoffreicher Fruchtkonzentrate wie Beeren, Zitrusfrüchten und tropischen Früchten.

Einschränkung/Herausforderung

„Hohe Kosten bei der Herstellung von Fruchtkonzentrat“

- Hohe Produktions- und Verarbeitungskosten, bedingt durch die saisonale Verfügbarkeit, die Verderblichkeit von Rohfrüchten und energieintensive Konzentrationsverfahren, stellen eine zentrale Herausforderung für das Marktwachstum dar.

- Beispielsweise führt die Volatilität der Obsternte aufgrund des Klimawandels – wie Dürren in Indien oder Frost in Europa – häufig zu Störungen der Lieferketten und erhöht die Inputpreise für Konzentrathersteller.

- Die zusätzlichen Kosten für die Aufrechterhaltung der Qualität, insbesondere bei Bio- und Clean-Label-Varianten, erhöhen den Endproduktpreis und schränken die Akzeptanz in preissensiblen Märkten ein.

- Die Anforderungen an Lagerung, Transport und Kühlung von Flüssigkonzentraten erhöhen die Betriebskosten zusätzlich, insbesondere in globalen Lieferketten.

- Um diese Herausforderungen zu bewältigen, erforschen Unternehmen Gefriertrocknungs- und aseptische Technologien, um die Haltbarkeit zu verbessern und den Abfall zu reduzieren. Allerdings erfordern solche Fortschritte auch erhebliche Kapitalinvestitionen, was kleinere Akteure auf dem Markt abschrecken könnte.

Marktumfang für Fruchtkonzentrate

Der Markt ist nach Konzentrattyp, Produkttyp, Form und Anwendung segmentiert.

• Nach Konzentrattyp

Der Markt für Fruchtkonzentrate ist nach Konzentratart in Orangen, Äpfel, Trauben, Grapefruit, Ananas, Pfirsiche, Birnen, Aprikosen, Kirschen, Pflaumen, Datteln und weitere Sorten unterteilt. Das Orangensegment hatte 2024 den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Verwendung in Getränken, Backwaren und Süßwaren. Orangenkonzentrat wird aufgrund seiner hohen Akzeptanz bei den Verbrauchern, seines hohen Vitamin-C-Gehalts und seiner Vielseitigkeit sowohl in der Gastronomie als auch im Einzelhandel geschätzt. Seine Kosteneffizienz und lange Haltbarkeit machen es zu einer attraktiven Option für Hersteller, die ein ausgewogenes Verhältnis zwischen Qualität und Preis anstreben.

Das Traubensegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach natürlichen Süßstoffen und Antioxidantien. Traubenkonzentrat wird aufgrund seines hohen Polyphenol- und Resveratrolgehalts zunehmend in gesundheitsorientierten Produkten wie funktionellen Getränken und Nahrungsergänzungsmitteln eingesetzt. Die zunehmende Verwendung in der Weinproduktion, insbesondere in Regionen mit aufstrebender Weinindustrie, beschleunigt die Expansion des Segments zusätzlich.

• Nach Produkttyp

Der Markt wird nach Produkttyp in konventionelle und Bio-Produkte unterteilt. Das konventionelle Segment hatte 2024 den größten Marktanteil, was auf seine langjährige Dominanz in der großtechnischen Lebensmittelverarbeitung und die kostengünstige Produktion zurückzuführen ist. Konventionelle Fruchtkonzentrate bieten eine große Auswahl, gleichbleibende Qualität und sind für die Massenproduktion geeignet. Dies macht sie zur bevorzugten Wahl für etablierte Getränke- und Lebensmittelmarken.

Das Bio-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Verbraucherpräferenz für Clean-Label- und pestizidfreie Produkte. Das zunehmende Bewusstsein für Lebensmittelsicherheit, Nachhaltigkeit und Gesundheit veranlasst sowohl Hersteller als auch Verbraucher, auf Bio-Konzentrate umzusteigen, insbesondere in den Kategorien Nahrungsergänzungsmittel und Premiumgetränke.

• Nach Formular

Der Markt für Fruchtkonzentrate unterteilt sich hinsichtlich der Form in Pulver und Flüssigkeiten. Das Flüssigsegment war 2024 Marktführer, was auf die weit verbreitete Verwendung in Säften, Smoothies und Sirupen zurückzuführen ist. Flüssige Fruchtkonzentrate werden von Getränkeherstellern aufgrund ihrer einfachen Mischbarkeit, ihres starken Geschmackserhalts und ihrer sofortigen Verwendbarkeit in Großproduktionsanlagen bevorzugt.

Das Pulversegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es länger haltbar, einfacher zu lagern und zunehmend in Getränkepulvern, Säuglingsnahrung und Nahrungsergänzungsmitteln verwendet wird. Die steigende Nachfrage nach tragbaren, Instant-Lebensmitteln und -Getränken verstärkt das Interesse an Fruchtkonzentraten in Pulverform, insbesondere bei gesundheitsbewussten und mobilen Verbrauchern.

• Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Lebensmittel, Nahrungsergänzungsmittel, Arzneimittel, Sporternährung sowie Körperpflege und Kosmetik unterteilt. Das Lebensmittelsegment dominierte 2024 den Marktumsatz mit einem Anteil von 34,52 %, was auf die weit verbreitete Verwendung von Fruchtkonzentraten in Backwaren, Süßwaren und Milchprodukten zur Geschmacksverstärkung, natürlichen Farbgebung und Nährstoffanreicherung zurückzuführen ist.

Das Segment Nahrungsergänzungsmittel dürfte zwischen 2025 und 2032 am stärksten wachsen, da Verbraucher zunehmend pflanzliche und natürliche Inhaltsstoffe zur Verbesserung ihrer Gesundheit suchen. Fruchtkonzentrate, insbesondere aus Beeren, Trauben und Zitrusfrüchten, gewinnen aufgrund ihrer antioxidativen, entzündungshemmenden und immunstärkenden Eigenschaften in der Nutrazeutika-Branche an Bedeutung und unterstützen den Nachfrageschub in diesem Bereich.

Regionale Analyse des Fruchtkonzentratmarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Fruchtkonzentrate mit dem größten Umsatzanteil von 47,1 % im Jahr 2024, was auf hohe Fruchtproduktionsmengen, expandierende Lebensmittelverarbeitungsindustrien und eine steigende Nachfrage nach natürlichen Produkten auf Fruchtbasis in dicht besiedelten Ländern zurückzuführen ist.

- Die zunehmende Hinwendung der Verbraucher in der Region zu nahrhaften und sauberen Lebensmitteln und Getränken, gepaart mit dem Anstieg gesundheitsbewusster Stadtbevölkerungen, treibt die Marktexpansion voran

- Staatliche Unterstützung für die landwirtschaftliche Verarbeitungsinfrastruktur, gepaart mit wettbewerbsfähigen Preisen und exportorientierter Produktion, treibt das Wachstum von Fruchtkonzentraten in verschiedenen Anwendungsbereichen weiter voran.

Einblicke in den japanischen Fruchtkonzentratmarkt

Der japanische Markt wächst aufgrund der steigenden Nachfrage nach natürlichen, kalorienarmen Fruchtzutaten in Getränken und funktionellen Lebensmitteln. Die alternde Bevölkerung und die starke Vorliebe für gesundheitsfördernde Formulierungen fördern die Verwendung von konzentrierten Früchten wie Äpfeln und Trauben in Nahrungsergänzungsmitteln und Fertiggetränken. Lokale Produzenten legen Wert auf höchste Qualität und Rückverfolgbarkeit, um die Erwartungen der Verbraucher und die gesetzlichen Vorschriften zu erfüllen.

Einblicke in den chinesischen Fruchtkonzentratmarkt

Der chinesische Markt für Fruchtkonzentrate hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch die enorme inländische Obstproduktion und den wachsenden Konsum von abgepackten Getränken und verarbeiteten Lebensmitteln. Die rasante Urbanisierung, steigende verfügbare Einkommen und die Beliebtheit von Milchprodukten und Snacks mit Fruchtgeschmack tragen zur Nachfrage bei. Investitionen in Kühlkettenlogistik und Lebensmittelverarbeitungsanlagen erhöhen das Exportpotenzial chinesischer Fruchtkonzentrate zusätzlich.

Einblicke in den europäischen Fruchtkonzentratmarkt

Der europäische Markt für Fruchtkonzentrate wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben von der Nachfrage nach biologischen, natürlichen und nachhaltig gewonnenen Zutaten in Reformkost und -getränken. Strenge Lebensmittelkennzeichnungsvorschriften, der Fokus der Verbraucher auf Clean-Label-Produkte und Fortschritte in der Fruchtkonzentrationstechnologie fördern das regionale Wachstum. Auch die Verwendung von Fruchtkonzentraten in pflanzlichen Lebensmitteln, Nutraceuticals und Premiumgetränken nimmt stetig zu.

Einblicke in den britischen Fruchtkonzentratmarkt

Der britische Markt dürfte aufgrund der zunehmenden Nachfrage nach zuckerreduzierten und natürlichen Fruchtzutaten in Säften, Smoothies und Snackriegeln stetig wachsen. Regierungskampagnen für eine gesündere Ernährung und weniger Zucker erhöhen die Nachfrage nach Apfel-, Beeren- und Zitruskonzentraten als natürliche Aroma- und Süßungsmittelalternativen. Innovationen bei Fruchtmischungen für gesundheitsbewusste Verbraucher steigern das Marktinteresse zusätzlich.

Markteinblick für Fruchtkonzentrate in Deutschland

Der deutsche Markt für Fruchtkonzentrate wächst rasant, unterstützt durch die starke Nachfrage nach nachhaltiger und rückverfolgbarer Fruchtbeschaffung für Lebensmittel und Getränke. Deutschlands führende Position im Bio-Lebensmittelkonsum und die robusten Verarbeitungskapazitäten fördern den Einsatz von Konzentraten sowohl in inländischen als auch in exportorientierten Produktlinien. Die Beliebtheit von funktionellen Getränken und Nahrungsergänzungsmitteln treibt zudem die Nachfrage nach Konzentraten mit hohem Antioxidantiengehalt wie Kirschen und Beeren an.

Einblicke in den nordamerikanischen Fruchtkonzentratmarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verwendung von Fruchtkonzentraten in pflanzlichen Getränken, Clean-Label-Produkten und natürlichen Süßungsmitteln. Das wachsende Interesse der Verbraucher an immunstärkender und antioxidantienreicher Ernährung führt zu einer verstärkten Nutzung von Konzentraten aus Blaubeeren, Trauben und Zitrusfrüchten. Das Marktwachstum wird zudem durch technologische Fortschritte bei der Geschmackserhaltung und die staatliche Förderung gesünderer Lebensmittel unterstützt.

Einblicke in den US-amerikanischen Fruchtkonzentratmarkt

Der US-Markt für Fruchtkonzentrate erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Nachfrage aus den Bereichen Getränke, Sporternährung und Reformkost. Der Anstieg pflanzlicher und funktioneller Getränke ermutigt Hersteller, Fruchtkonzentrate aufgrund ihrer Farb-, Geschmacks- und Nährwertvorteile zu verwenden. Die Verbrauchernachfrage nach zuckerreduzierten und zusatzstofffreien Produkten führt zudem zu einer Marktverlagerung hin zu natürlichen, fruchtbasierten Zutaten mit verbessertem Funktionsnutzen.

Marktanteil von Fruchtkonzentraten

Die Fruchtkonzentratindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Kerry Group plc (Irland)

- ADM (Kanada)

- International Flavors & Fragrances Inc. (USA)

- Firmenich SA (Schweiz)

- Symrise (Deutschland)

- ROBERTET (Frankreich)

- SAS SICA SICODIS (Frankreich)

- Nestlé (Schweiz)

- Dohler (Deutschland)

- Invertec Foods (USA)

- AGRANA Beteiligungs-AG (Österreich)

- Ingredion (USA)

- SunOpta (Kanada)

- China Haisheng Frischfruchtsaft Co., Ltd. (China)

- The Coca-Cola Company (USA)

- Capricorn Food Products India Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Fruchtkonzentrate

- Im März 2024 gab die Louis Dreyfus Company (LDC) die exklusive Einführung ihrer neuen Frischfruchtsaftmarke Montebelo Brasil auf dem französischen Markt bekannt. Diese Markteinführung erfolgt in Zusammenarbeit mit Laiterie de Saint-Denis-de-l'Hôtel (LSDH), die für die Vermarktung, Abfüllung und den Vertrieb zuständig ist.

- Im März 2024 führte Südzucker in Europa eine neue Bio-Erdbeerkonzentratlinie ein, die speziell für Backwaren und Joghurtanwendungen entwickelt wurde. Diese Entwicklung trägt der um 31 % gestiegenen Nachfrage nach Bio-Fruchtprodukten Rechnung und trägt dem wachsenden Clean-Label-Trend Rechnung, der 46 % der neuen Produktformulierungen beeinflusst. Mit einer konservierungsmittelfreien und nachhaltigen Lösung trägt Südzucker zum Ausbau des Bio-Segments im europäischen Fruchtkonzentratmarkt bei.

- Im Januar 2024 brachte ADM eine neue Linie pflanzlicher Fruchtkonzentrate mit Acai, Holunder und Cranberry auf den Markt, die sich an den Sektor der funktionellen Getränke richtet. Diese Initiative dürfte die Marktdynamik maßgeblich beeinflussen, da sie die um 41 % gestiegene Nachfrage nach natürlichen, immunstärkenden Inhaltsstoffen nutzt. Durch die Unterstützung zuckerreduzierter Rezepturen entspricht das Produkt den Präferenzen von über 39 % der Verbraucher, die nach gesünderen Getränkealternativen suchen, und beschleunigt so Innovation und Wachstum im Segment der gesundheitsorientierten Getränke.

- Im November 2023 schloss die Kerry Group die Erweiterung ihrer Fruchtkonzentratanlage in Südostasien ab und erhöhte damit ihre Produktionskapazität um 28 %. Diese Erweiterung verbessert die Fähigkeit des Unternehmens, die steigende regionale Nachfrage nach Milchalternativen und funktionellen Getränken zu decken. Sie unterstützt direkt den 34-prozentigen Anstieg der Markteinführungen pflanzlicher Produkte in den aufstrebenden asiatischen Märkten und stärkt die Position des asiatisch-pazifischen Raums als wichtiger Wachstumstreiber des globalen Fruchtkonzentratmarktes.

- Im Februar 2023 präsentierte Austria Juice auf der BioFach 2023, einer führenden Veranstaltung für Bio-Produkte, stolz seine neuesten Innovationen im Bereich Bio-Saftkonzentrate und -mischungen. Zu den Highlights zählten ein neuer Granatapfel-Beeren-Mix und ein erfrischendes Limetten-Guave-Getränk.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.