Global Haemophilia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.08 Billion

USD

23.50 Billion

2024

2032

USD

13.08 Billion

USD

23.50 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 23.50 Billion | |

| % | |

|

Globale Hämophilie-Marktsegmentierung nach Behandlung (Medikamente, Desmopressin, Emicizumab, Antifibrinolytika, Faktorersatztherapie, Desmopressin und Fibrinkleber, monoklonale Antikörper, ITI-Therapie, Gentherapie, Fibrinkleber und andere), Verabreichungsweg (oral, injizierbar und andere), Diagnose (Bluttest, genetische Tests und andere), Patient (Kinder und Erwachsene), Typ (Hämophilie A, Hämophilie B, Hämophilie C und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Hämophilie-Marktgröße

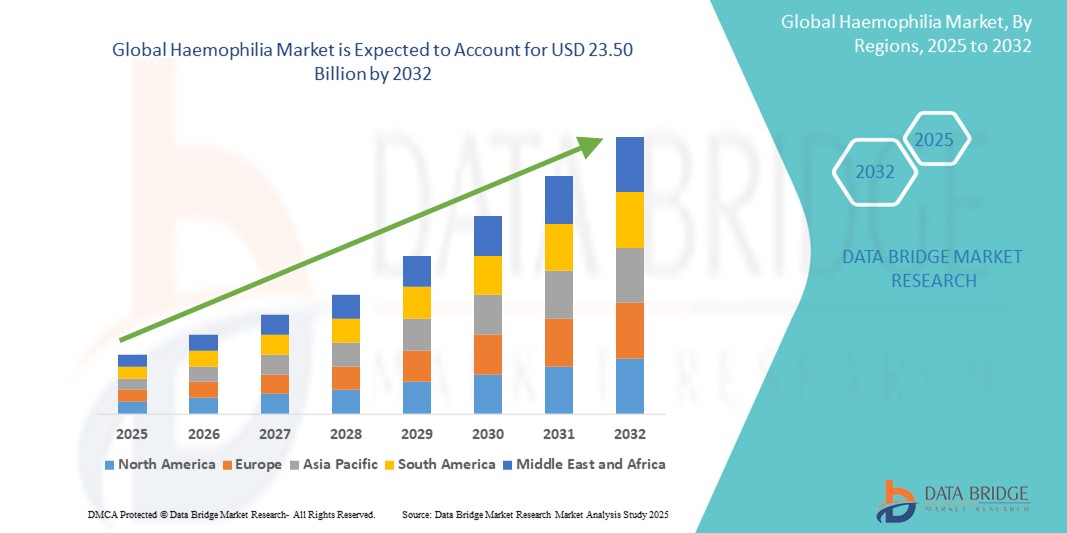

- Der globale Hämophiliemarkt wurde im Jahr 2024 auf 13,08 Milliarden US-Dollar geschätzt und dürfte bis 2032 23,50 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 7,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch steigende Diagnoseraten, einen zunehmenden Fokus auf prophylaktische Behandlungen und laufende Innovationen bei rekombinanten und Gentherapien für Hämophilie A und B vorangetrieben , wodurch sich die Behandlungslandschaft für Patienten weltweit verändert.

- Darüber hinaus verbessern steigende Gesundheitsausgaben, ein besserer Zugang zu spezialisierten Therapien und strategische Kooperationen zwischen Pharmaunternehmen die Verfügbarkeit und Wirksamkeit von Hämophilie-Behandlungen. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Therapien und fördern damit das Wachstum der Branche erheblich.

Hämophilie-Marktanalyse

- Hämophilie, eine seltene genetische Blutgerinnungsstörung, die durch einen Mangel an Gerinnungsfaktoren gekennzeichnet ist, bleibt aufgrund ihres lebenslangen Behandlungsbedarfs und der sich entwickelnden Behandlungslandschaft ein kritischer Schwerpunktbereich in den globalen Sektoren für seltene Krankheiten und Spezialtherapien

- Die steigende Nachfrage nach Hämophilie-Behandlungen wird vor allem durch ein verbessertes Bewusstsein für die Krankheit, verbesserte Diagnosemöglichkeiten und die zunehmende Einführung langwirksamer rekombinanter Faktoren und neuer Gentherapien zur Reduzierung von Blutungsepisoden und Behandlungsbelastung angetrieben.

- Nordamerika dominierte den Hämophiliemarkt mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, einen frühen Zugang zu neuartigen Therapien und unterstützende Erstattungsrichtlinien. Die USA sind führend bei klinischen Studien und der Einführung hochmoderner Gentherapien und Produkte mit verlängerter Halbwertszeit.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, steigender Diagnoseraten und eines verbesserten Zugangs zu fachärztlicher Versorgung die am schnellsten wachsende Region im Hämophilie-Markt sein.

- Das Segment Hämophilie A dominierte den globalen Hämophiliemarkt mit einem Marktanteil von 60,9 % im Jahr 2024, was auf seine höhere Prävalenz im Vergleich zu anderen Typen und die Verfügbarkeit einer breiten Palette von Behandlungsmöglichkeiten, einschließlich FVIII-Konzentraten und prophylaktischen Therapien, zurückzuführen ist.

Berichtsumfang und Hämophilie-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zur Hämophilie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Hämophilie-Markttrends

„Steigende Akzeptanz von Gentherapie und Produkten mit verlängerter Halbwertszeit“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Hämophiliemarkt ist die zunehmende Nutzung von Gentherapien und Therapien zur Ersetzung des Halbwertsfaktors (EHL). Ziel dieser Therapien ist es, die Behandlungshäufigkeit zu reduzieren und die Lebensqualität der Patienten zu verbessern. Diese fortschrittlichen Therapien verändern den Behandlungsstandard und bieten nachhaltige Vorteile mit weniger Infusionen.

- So erhielt beispielsweise CSL Behrings Hemgenix im November 2022 die FDA-Zulassung als erste Gentherapie für Hämophilie B. Die einmalige Behandlung reduziert die jährliche Blutungsrate deutlich. BioMarins Roctavian-Gentherapie für Hämophilie A erhielt ebenfalls die EU-Zulassung, die US-Zulassung folgte 2023.

- EHL-Produkte wie Elocta (Sobi), Adynovate (Takeda) und Alprolix (Sobi) sind darauf ausgelegt, den Gerinnungsfaktorspiegel länger aufrechtzuerhalten und so die Häufigkeit der erforderlichen Infusionen zu minimieren. Diese Therapien bieten einen zuverlässigeren Schutz vor Blutungen und werden von Patienten und Ärzten zunehmend bevorzugt.

- Der Trend zu Gentherapien wird auch durch ihr Potenzial vorangetrieben, langfristige oder sogar heilende Ergebnisse zu erzielen, was die lebenslangen Kosten und Belastungen der traditionellen Prophylaxe deutlich reduzieren könnte. Aufgrund ihrer Neuartigkeit und der hohen Kosten konzentriert sich die Nutzung derzeit jedoch auf entwickelte Märkte mit fortschrittlichen Erstattungssystemen.

- Dieser Trend zu innovativen, langwirksamen und potenziell kurativen Behandlungen verändert das Patientenmanagement und treibt Investitionen in Forschung und Entwicklung voran. Unternehmen wie Pfizer, Spark Therapeutics und Sangamo Therapeutics entwickeln daher aktiv Gentherapien der nächsten Generation, die sowohl auf Hämophilie A als auch auf Hämophilie B abzielen.

- Die Nachfrage nach sichereren, bequemeren und länger anhaltenden Therapien wächst in der Hämophilie-Gemeinschaft weltweit rasant. Die Gesundheitssysteme passen sich schrittweise an, um diese Fortschritte in der klinischen Praxis und bei der Kostenerstattung zu unterstützen.

Hämophilie-Marktdynamik

Treiber

„Verbesserte Diagnose, Zugang zu Therapien und unterstützende Gesundheitspolitik“

- Der weltweite Anstieg der Hämophiliediagnoseraten, gepaart mit einem verbesserten Zugang zu fortschrittlichen Behandlungen und staatlicher Unterstützung für das Management seltener Krankheiten, ist ein wichtiger Treiber des Marktwachstums

- So haben beispielsweise die globalen Aufklärungsprogramme und nationalen Hämophilieregister der Weltvereinigung für Hämophilie das Bewusstsein für die Krankheit und den Zugang zu Faktorkonzentraten in ärmeren Regionen deutlich verbessert. Darüber hinaus führt die Einführung prophylaktischer Therapien in Ländern wie China und Indien zu einem raschen Anstieg der Behandlungszahlen.

- Da immer mehr Patienten Zugang zu modernen Therapien erhalten, wird zunehmend Wert auf präventive Pflege und frühzeitige Intervention gelegt, um langfristige Komplikationen wie Gelenkschäden zu vermeiden.

- Darüber hinaus haben öffentlich-private Partnerschaften und Anreize für Orphan-Medikamente Innovationen vorangetrieben und teure Therapien zugänglicher gemacht. So haben beispielsweise Takeda und Roche Patientenhilfsprogramme eingeführt, um die Behandlungsabdeckung in unterversorgten Märkten zu erweitern.

- Dank der anhaltenden Unterstützung von Gesundheitsdienstleistern, Regierungen und Interessengruppen ist der Hämophilie-Markt bereit für ein nachhaltiges Wachstum, insbesondere in Schwellenländern, wo sich der Zugang rasch verbessert.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und ungleicher globaler Zugang“

- Trotz erheblicher medizinischer Fortschritte bleiben die hohen Kosten der Hämophiliebehandlung – insbesondere Gentherapien und EHL-Faktorprodukte – ein großes Hindernis, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- So bietet beispielsweise Hemlibra (Roche), ein bispezifischer Antikörper gegen Hämophilie A, eine hervorragende Prophylaxe, ist aber mit erheblichen Kosten verbunden, was seinen Einsatz auf Regionen mit hohem Einkommen beschränkt. Auch neu zugelassene Gentherapien wie Hemgenix kosten über 3 Millionen US-Dollar pro Dosis, was Zweifel hinsichtlich der Erschwinglichkeit und Erstattung aufkommen lässt.

- Während die Industrieländer über gut etablierte Behandlungsprotokolle verfügen, mangelt es vielen Entwicklungsländern noch immer an adäquaten Screening-Programmen, diagnostischer Infrastruktur und zuverlässigem Zugang zu Faktorkonzentraten. Diese Ungleichheit führt in bestimmten Regionen zu Unterdiagnosen und hohen Mortalitäts- oder Morbiditätsraten.

- Um diese Herausforderungen zu bewältigen, ist eine globale Zusammenarbeit erforderlich, um Kosten zu senken, die Produktion zu steigern und den Vertrieb zu verbessern. Initiativen wie gestaffelte Preise, die Verteilung gemeinnütziger Faktoren (z. B. das WFH Humanitarian Aid Program) und der Ausbau der lokalen Produktion sind unerlässlich, um eine gerechte Versorgung zu gewährleisten.

Hämophilie-Marktumfang

Der Markt ist nach Behandlung, Verabreichungsweg, Diagnose, Patiententyp, Hämophilietyp, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Behandlung

Der Hämophiliemarkt ist hinsichtlich der Behandlung in Medikamente, Desmopressin, Emicizumab, Antifibrinolytika, Faktorersatztherapie, monoklonale Antikörper, ITI-Therapie, Gentherapie, Fibrinkleber und weitere unterteilt. Das Segment der Faktorersatztherapie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund seiner langjährigen Wirksamkeit bei der Behandlung von Blutungsepisoden und seiner weit verbreiteten Anwendung sowohl in der prophylaktischen als auch in der Bedarfsbehandlung. Sie bleibt die zentrale Therapie, insbesondere bei Hämophilie A und B.

Das Segment Gentherapie wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies wird durch die Entwicklung neuartiger Therapien wie Hemgenix und Roctavian vorangetrieben, die eine einmalige Behandlung mit langfristiger Wirksamkeit ermöglichen. Das Segment profitiert zusätzlich von zunehmenden behördlichen Zulassungen und einem steigenden Patientenbewusstsein.

- Nach Verabreichungsweg

Der Hämophiliemarkt wird je nach Verabreichungsweg in orale, injizierbare und andere Arzneimittel unterteilt. Das injizierbare Segment dominierte den Markt im Jahr 2024 aufgrund der Verbreitung der intravenösen und subkutanen Verabreichung bei Standardbehandlungen wie Faktorkonzentraten und Emicizumab. Die meisten zugelassenen Therapien erfordern routinemäßige Injektionen, um die Gerinnung aufrechtzuerhalten.

Für das orale Segment wird bis 2032 ein moderates Wachstum erwartet, unterstützt durch die laufende Forschung und Entwicklung im Bereich nicht-ersatzbasierter Therapien und Innovationen in der Arzneimittelverabreichung, die darauf abzielen, die Behandlungsbelastung der Patienten zu verringern.

- Nach Diagnose

Basierend auf der Diagnose ist der Hämophiliemarkt in Bluttests, genetische Tests und weitere Tests unterteilt. Das Segment Bluttests hatte 2024 den größten Marktanteil, was auf seine entscheidende Rolle bei der Erstdiagnose, der Klassifizierung des Schweregrads und der kontinuierlichen Überwachung der Gerinnungsfaktorwerte bei Patienten zurückzuführen ist.

Das Segment der genetischen Tests wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es zunehmend in der pränatalen Früherkennung, der Trägererkennung und der Eignungsprüfung für fortschrittliche genbasierte Therapien eingesetzt wird.

- Nach Patiententyp

Der Hämophiliemarkt wird nach Patiententyp in Kinder und Erwachsene unterteilt. Das pädiatrische Segment hatte 2024 den größten Marktanteil, da frühzeitig diagnostiziert und präventive Therapien eingeleitet werden, um langfristige Gelenkschäden und Blutungskomplikationen zu vermeiden. Kinder sind zudem bevorzugte Kandidaten für Langzeitbehandlungen.

Das Segment der Erwachsenen dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zu Behandlungen, der höheren Lebenserwartung und der steigenden Prävalenz von Komorbiditäten, die eine kontinuierliche Betreuung bei erwachsenen Hämophiliepatienten erfordern, stetig wachsen.

- Nach Typ

Der Hämophiliemarkt ist nach Typ in Hämophilie A, Hämophilie B, Hämophilie C und weitere unterteilt. Das Hämophilie-A-Segment dominierte den Markt mit einem Marktanteil von 60,9 % im Jahr 2024 und repräsentierte über 60 % der weltweiten Fälle. Diese Dominanz wird durch ein breites Spektrum an Behandlungsmöglichkeiten, darunter Standard- und verlängerte Faktor-VIII-Produkte, sowie die weit verbreitete Einführung von Emicizumab unterstützt.

Im Hämophilie-B-Segment wird bis 2032 ein deutliches Wachstum erwartet, das durch Innovationen beim Faktor-IX-Ersatz und die kürzlich erfolgte Zulassung von Gentherapien speziell für Hämophilie B vorangetrieben wird.

- Nach Endbenutzer

Der Hämophiliemarkt ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 den größten Umsatzanteil, da Krankenhäuser die primäre Einrichtung für die Notfallversorgung von Blutungsepisoden, umfassende Diagnostik und die Verabreichung fortschrittlicher Therapien sind.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum aufweisen, unterstützt durch die zunehmende Verfügbarkeit von selbst verabreichten Infusionen, lang wirkenden Produkten und patientenzentrierten Pflegemodellen, die die Lebensqualität und die Therapietreue verbessern.

- Nach Vertriebskanal

Der Hämophiliemarkt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Das Segment der Krankenhausapotheken war 2024 aufgrund der Konzentration spezialisierter Therapien und Akutversorgungsdienste innerhalb der Krankenhaussysteme marktführend. Die meisten Faktorersatztherapien werden über institutionelle Kanäle vertrieben.

Prognosen zufolge wird das Segment der Online-Apotheken bis 2032 stark wachsen. Grund hierfür sind die zunehmende Nutzung digitaler Gesundheitslösungen, die bequemere Medikamentenlieferung und die zunehmende Integration der Logistik für Spezialmedikamente in E-Commerce-Plattformen.

Regionale Analyse des Hämophiliemarktes

- Nordamerika dominierte den Hämophiliemarkt mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, einen frühen Zugang zu neuartigen Therapien und unterstützende Erstattungsrichtlinien. Die USA sind führend bei klinischen Studien und der Einführung hochmoderner Gentherapien und Produkte mit verlängerter Halbwertszeit.

- Patienten in der Region profitieren von einer frühzeitigen Diagnose, etablierten Hämophilie-Behandlungszentren und dem Zugang zu modernsten Therapien, darunter langwirksame Faktoren und neuartige Nicht-Faktor-Produkte wie Emicizumab.

- Diese Marktführerschaft wird durch günstige Erstattungsrichtlinien, ein hohes Bewusstsein und ein proaktives regulatorisches Umfeld weiter unterstützt, was Nordamerika zu einem wichtigen Zentrum für Innovationen und klinische Studien in der Hämophiliebehandlung macht.

Einblicke in den Hämophiliemarkt in den USA

Der US-amerikanische Hämophiliemarkt erzielte 2024 mit 83 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die frühzeitige Diagnose der Krankheit, eine fortschrittliche Gesundheitsinfrastruktur und starke Erstattungssysteme zurückzuführen. Die weit verbreitete Einführung rekombinanter Faktorprodukte, Gentherapien und nicht-faktorbasierter Behandlungen wie Emicizumab hat das Krankheitsmanagement grundlegend verändert. Strategische Kooperationen zwischen Biotech-Unternehmen und Gesundheitsdienstleistern beschleunigen zudem den Zugang zu neuartigen Therapien. Der Schwerpunkt auf personalisierter Behandlung, ein gesteigertes Bewusstsein und eine intensive klinische Studientätigkeit untermauern die anhaltende Marktdominanz.

Einblicke in den Hämophiliemarkt in Europa

Der europäische Hämophiliemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Diagnoseraten, unterstützende staatliche Gesundheitsprogramme und den Zugang zu innovativen Behandlungsmöglichkeiten vorangetrieben. Die zunehmende Präferenz für Therapien mit verlängertem Halbwertszeitfaktor und präventive Maßnahmen verbessert die Behandlungsergebnisse. Die europäischen Länder verzeichnen zudem verstärkte Investitionen in die Hämophilieforschung, und Interessenvertretungen spielen eine entscheidende Rolle bei der Sensibilisierung. Umfassende Hämophilie-Behandlungszentren in der gesamten Region verbessern den Zugang zur Behandlung zusätzlich.

Einblicke in den Hämophiliemarkt in Großbritannien

Der britische Hämophiliemarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch gut etablierte nationale Gesundheitssysteme und die frühzeitige Integration der Gentherapie in Behandlungsprotokolle. Patientenorientierte Initiativen und Register ermöglichen ein besseres Krankheitsmanagement und eine bessere Datenverfolgung. Die staatliche Förderung der Forschung zu seltenen Krankheiten und strukturierter Hämophilie-Behandlungspfade fördert die Einführung fortschrittlicher Therapien. Darüber hinaus treibt die steigende Nachfrage nach Heimbehandlungs- und Selbstverabreichungsprodukten das Marktwachstum voran.

Hämophilie-Markteinblicke in Deutschland

Der deutsche Hämophiliemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf den fortschrittlichen Biotechnologiesektor des Landes und den starken Fokus auf Forschung und Innovation zurückzuführen ist. Die Präsenz spezialisierter Hämophiliezentren und die günstigen Erstattungsrichtlinien gewährleisten einen zeitnahen Zugang zu modernsten Therapien. Der patientenorientierte Ansatz Deutschlands mit individualisierter Prophylaxe und Telemedizin verbessert die langfristigen Behandlungsergebnisse. Lokale Kooperationen mit globalen Pharmaunternehmen tragen zusätzlich zu einem dynamischen Marktumfeld bei.

Einblicke in den Hämophiliemarkt im asiatisch-pazifischen Raum

Der Hämophiliemarkt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind das steigende Bewusstsein, die Verbesserung der Gesundheitsinfrastruktur und steigende Diagnoseraten. Länder wie China, Japan und Indien investieren in Programme für seltene Krankheiten und erweitern den Zugang zu Gerinnungsfaktorkonzentraten. Dank wachsender staatlicher Unterstützung und ausländischer Investitionen in die lokale Biopharmaproduktion verbessern sich Erschwinglichkeit und Zugang sowohl für die städtische als auch für die ländliche Bevölkerung. Zudem entstehen öffentlich-private Partnerschaften, um Behandlungslücken zu schließen.

Einblicke in den Hämophiliemarkt in Japan

Der japanische Hämophiliemarkt gewinnt dank seines robusten Gesundheitssystems, der frühen Einführung rekombinanter Produkte und modernster Forschungs- und Entwicklungskapazitäten an Bedeutung. Der proaktive regulatorische Rahmen des Landes erleichtert die Zulassung und Anwendung fortschrittlicher Therapien, darunter Gentherapie und bispezifische monoklonale Antikörper. Die Integration der Hämophilieversorgung in Telemedizin und digitale Gesundheitsplattformen verbessert die Behandlungsüberwachung. Eine alternde Patientenpopulation und die starke staatliche Förderung seltener Krankheiten treiben das langfristige Wachstum weiter voran.

Einblicke in den Hämophiliemarkt in Indien

Der indische Hämophiliemarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf verbesserte Diagnosemöglichkeiten, erhöhte staatliche Förderung und zunehmende Aufklärungskampagnen von NGOs zurückzuführen. Indien verzeichnet einen rasanten Anstieg der Patientenregistrierungen und des Zugangs zu Faktorersatztherapien über nationale und staatliche Gesundheitssysteme. Der Ausbau von Hämophilie-Behandlungszentren und die verstärkte Zusammenarbeit mit internationalen Gesundheitsorganisationen unterstützen die Marktdurchdringung. Die lokale Herstellung von Gerinnungsfaktoren trägt zudem zur Senkung der Behandlungskosten bei.

Hämophilie-Marktanteil

Die Hämophilie-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Baxter (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, SA (Spanien)

- CSL (USA)

- BioMarin (USA)

- Spark Therapeutics, Inc. (USA)

- Chugai Pharmaceutical Co. Ltd. (Japan)

- Octapharma AG (Schweiz)

- Novo Nordisk A/S (Dänemark)

- Biogen (USA)

- Genentech Inc. (USA)

- Bayer AG (Deutschland)

- Ferring BV (Schweiz)

Was sind die jüngsten Entwicklungen auf dem globalen Hämophiliemarkt?

- Im April 2023 gab CSL Behring positive Ergebnisse seiner Phase-III-AFFINITY-Studie zur Evaluierung von Efanesoctocog alfa bekannt, einer neuartigen rekombinanten Faktor-VIII-Therapie für Hämophilie A. Die Studie zeigte eine verlängerte Halbwertszeit und einen besseren Blutungsschutz im Vergleich zu bestehenden Faktor-VIII-Produkten. Dieser Fortschritt unterstreicht das Engagement von CSL für die Entwicklung innovativer Langzeittherapien, die die Lebensqualität und Therapietreue der Patienten verbessern und gleichzeitig die Infusionshäufigkeit reduzieren.

- Im März 2023 erhielt BioMarin Pharmaceutical Inc. die Zulassung der Europäischen Kommission für Roctavian (Valoctocogen Roxaparvovec), die erste Gentherapie für schwere Hämophilie A. Die Einzeldosistherapie ermöglicht eine langfristige Blutungskontrolle, indem sie die endogene Produktion von Faktor VIII ermöglicht. Diese historische Zulassung markiert einen wichtigen Meilenstein in der Hämophiliebehandlung und positioniert BioMarin als führenden Anbieter kurativer genbasierter Lösungen.

- Im Februar 2023 veröffentlichten Pfizer Inc. und Sangamo Therapeutics aktualisierte Ergebnisse ihrer Phase-I/II-Alta-Studie zu Giroctocogene Fitelparvovec, einer experimentellen Gentherapie für Hämophilie A. Die Daten zeigten anhaltende therapeutische Faktor-VIII-Spiegel und eine signifikante Reduktion der Blutungsepisoden über einen mehrjährigen Beobachtungszeitraum. Diese Zusammenarbeit spiegelt die wachsende Bedeutung der Gentherapie als transformative Behandlungsmethode für Hämophilie wider.

- Im Januar 2023 wurde Roches Hemlibra (Emicizumab) in die chinesische Liste der erstattungsfähigen Medikamente (NRDL) aufgenommen. Dadurch wird die Verfügbarkeit für Hämophilie-A-Patienten mit und ohne Inhibitoren deutlich verbessert. Diese Entwicklung stellt einen entscheidenden Schritt hin zu einer gleichberechtigten Behandlung in Schwellenländern dar und unterstreicht Roches strategischen Fokus auf die globale Expansion seiner innovativen bispezifischen Antikörpertherapie.

- Im Januar 2023 kündigten Sanofi und Sobi eine gemeinsame Initiative an, um den Zugang zu Alprolix und Eloctate, ihren Faktor-IX- und Faktor-VIII-Therapien mit verlängerter Halbwertszeit, in unterversorgten Regionen durch eine Partnerschaft mit der Weltföderation für Hämophilie (WFH) zu erweitern. Diese Initiative zielt darauf ab, Behandlungslücken durch die Verbesserung der globalen Distribution, der Aufklärung und der unterstützenden Infrastruktur zu schließen und so das Engagement der Unternehmen für eine gerechte Gesundheitsversorgung von Hämophiliepatienten weltweit zu bekräftigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.