Global Healthcare It Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

| 2025 –2032 | |

| USD 519.49 Billion | |

| USD 1,799.39 Billion | |

| % | |

|

Globale Marktsegmentierung für das Outsourcing von Informationstechnologie im Gesundheitswesen (IT) nach Typ (Anbieter-HCIT-Outsourcing, elektronische Patientenakte (EHR), Zahler-HCIT-Outsourcing, operatives HCIT-Outsourcing, Life Sciences-HCIT-Outsourcing und IT-Infrastruktur-Outsourcing), Anwendung (Pflegemanagement, Verwaltung und IT-Infrastrukturmanagement), Endverbraucher (Gesundheitsdienstleistersystem, Pharmazie, Biotechnologie, klinische Forschungsorganisation (CRO) und Krankenversicherung) – Branchentrends und Prognose bis 2032

Marktgröße für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

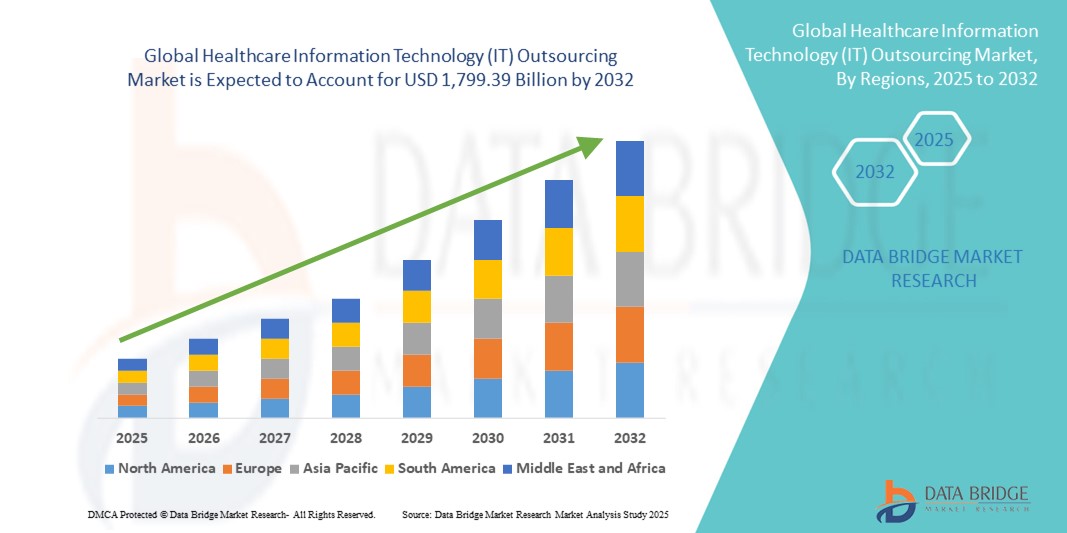

- Der globale Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen hatte im Jahr 2024 einen Wert von 519,49 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 1.799,39 Milliarden US-Dollar erreichen , bei einer CAGR von 16,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Notwendigkeit angetrieben, Betriebskosten zu senken, die Effizienz zu verbessern und die zunehmende Komplexität der IT-Infrastruktur im Gesundheitswesen zu bewältigen. Dies führt zu einer stärkeren Akzeptanz von Outsourcing-Modellen durch Krankenhäuser, Kliniken und Kostenträger.

- Darüber hinaus macht die steigende Nachfrage nach fortschrittlichen digitalen Gesundheitslösungen, elektronischen Patientenakten (EHR) und Datensicherheit sowie die Integration von KI, Cloud Computing und Analytik im Gesundheitswesen Outsourcing zu einer strategischen Notwendigkeit. Diese konvergierenden Faktoren beschleunigen die Nutzung des IT-Outsourcings im Gesundheitswesen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

- Das Outsourcing der IT im Gesundheitswesen, also die Auslagerung von IT-Diensten wie Infrastrukturmanagement, Anwendungsentwicklung und Datenverarbeitung an Drittanbieter, wird zu einer wichtigen Strategie für Gesundheitsdienstleister und Kostenträger, die Kostenoptimierung, Skalierbarkeit und eine verbesserte Leistungserbringung anstreben.

- Die steigende Nachfrage nach IT-Outsourcing im Gesundheitswesen wird vor allem durch die zunehmende Komplexität der Gesundheitsabläufe, den steigenden Bedarf an der Verwaltung elektronischer Patientenakten (EHR) und den zunehmenden Fokus auf Datensicherheit und Einhaltung gesetzlicher Vorschriften sowie den weltweiten Vorstoß zur digitalen Transformation im Gesundheitswesen vorangetrieben.

- Nordamerika dominierte den Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen mit einem Umsatzanteil von 40 % im Jahr 2024. Dieser Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung digitaler Gesundheitslösungen und die starke Präsenz von Outsourcing-Dienstleistern aus. Die USA waren bei der großflächigen Einführung führend, angetrieben durch Cloud-basierte Lösungen, KI-gestützte Analysen und strenge HIPAA-Konformitätsanforderungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Outsourcing-Markt für Gesundheitsinformationstechnologie (IT) sein. Dies ist auf steigende Gesundheitsausgaben, die schnelle Digitalisierung von Krankenhaussystemen und den Ausbau der IT-Servicekapazitäten in Ländern wie Indien und den Philippinen zurückzuführen.

- Das Anbietersegment HCIT-Outsourcing dominierte den Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen mit einem Marktanteil von 45,2 % im Jahr 2024. Dies ist auf die Notwendigkeit eines effizienten Managements klinischer, nicht-klinischer und administrativer Funktionen zurückzuführen, das es Gesundheitsorganisationen ermöglicht, sich stärker auf die Patientenversorgung zu konzentrieren und gleichzeitig geringere Betriebskosten und eine verbesserte Effizienz zu gewährleisten.

Berichtsumfang und Marktsegmentierung für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke zum Outsourcing von Informationstechnologie (IT) im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Zunehmende Integration von Cloud, KI und Analytik in Outsourcing-Modelle

- Ein bedeutender und sich beschleunigender Trend im globalen IT-Outsourcing-Markt für das Gesundheitswesen ist die zunehmende Integration von Cloud-basierten Diensten, künstlicher Intelligenz (KI) und fortschrittlicher Analytik in Outsourcing-Verträge. Diese Konvergenz verbessert die betriebliche Effizienz, Skalierbarkeit und Echtzeit-Datennutzung für Gesundheitsdienstleister und Kostenträger.

- IBM und Oracle bieten beispielsweise KI-basierte Outsourcing-Lösungen an, die Gesundheitssystemen bei der Automatisierung administrativer Arbeitsabläufe helfen und prädiktive Analysen für das Bevölkerungsgesundheitsmanagement unterstützen. Cognizant und Accenture bieten Cloud-basierte Outsourcing-Dienste an, die es Krankenhäusern ermöglichen, elektronische Patientenakten (EHR) sicher zu verwalten und gleichzeitig die Interoperabilität zu verbessern.

- Der Einsatz von KI in Outsourcing-Verträgen ermöglicht die vorausschauende Wartung von IT-Systemen, automatisiertes Schadenmanagement und erweiterte Betrugserkennung. Unternehmen wie Wipro und Infosys integrieren KI- und maschinelle Lernfunktionen in Outsourcing-Lösungen im Gesundheitswesen, um die Verarbeitung von Patientendaten zu optimieren und die klinische Entscheidungsunterstützung zu verbessern.

- Die steigende Nachfrage nach wertorientierten Pflegemodellen beschleunigt auch das Outsourcing von Analysen und Cloud-basierten IT-Diensten. Dadurch können sich die Anbieter auf die Behandlungsergebnisse ihrer Patienten konzentrieren und gleichzeitig IT-intensive Aufgaben an spezialisierte Anbieter delegieren.

- Dieser Trend zu intelligenten, Cloud-fähigen und datengesteuerten Outsourcing-Lösungen verändert den IT-Betrieb im Gesundheitswesen. Anbieter und Kostenträger erwarten von ihren Anbietern zunehmend nicht nur Kosteneinsparungen, sondern auch strategische Erkenntnisse für die digitale Transformation des Gesundheitswesens.

- Infolgedessen erweitern globale Outsourcing-Unternehmen ihre IT-Portfolios im Gesundheitswesen um KI-fähige Plattformen, Cybersicherheit als Service und Cloud-native Lösungen und fördern so eine fortschrittlichere und integriertere Outsourcing-Landschaft.

Marktdynamik für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Treiber

Kostenoptimierung und Konzentration auf die Kernversorgung im Gesundheitswesen

- Der wachsende Bedarf von Gesundheitsdienstleistern und Kostenträgern, die Betriebskosten zu senken und sich gleichzeitig auf die Kernfunktionen der Patientenversorgung zu konzentrieren, ist ein wichtiger Treiber für die Einführung von IT-Outsourcing im Gesundheitswesen.

- So erweiterte Cognizant im März 2024 seine IT-Outsourcing-Partnerschaft im Gesundheitswesen mit einem US-amerikanischen Krankenhausnetzwerk um die Bereiche Cloud-Migration und Datensicherheit, um die Gemeinkosten zu senken und gleichzeitig die Einhaltung der HIPAA-Standards zu verbessern.

- Outsourcing hilft Gesundheitsorganisationen, die Herausforderungen steigender IT-Wartungskosten, zunehmender digitaler Komplexität und des Personalmangels in IT-Abteilungen zu bewältigen und ermöglicht so eine bessere Ressourcenverteilung für klinische Innovationen.

- Darüber hinaus ermöglicht Outsourcing Gesundheitssystemen eine schnellere Einführung fortschrittlicher Technologien wie Cloud Computing, KI und Blockchain, was eine verbesserte Skalierbarkeit und die Einhaltung strenger Gesundheitsvorschriften ermöglicht.

- Die Möglichkeit, elektronische Gesundheitsakten (EHR), die Schadensabwicklung und das Umsatzzyklusmanagement durch Outsourcing-Partner zu verwalten, steigert die Effizienz zusätzlich und macht Outsourcing zu einer attraktiven Lösung sowohl für Anbieter als auch für Kostenträger.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Trotz seiner Vorteile ist das Outsourcing von IT im Gesundheitswesen mit Herausforderungen hinsichtlich Cybersicherheitsrisiken und strengen gesetzlichen Compliance-Anforderungen verbunden. Patientendaten, die von Drittanbietern verarbeitet werden, sind anfällig für Sicherheitsverletzungen und unbefugten Zugriff, was bei Anbietern und Patienten zu Bedenken führt, wie z. B.

- So haben beispielsweise spektakuläre Datenschutzverletzungen in IT-Systemen im Gesundheitswesen Fragen zur Sicherheit von Outsourcing-Anbietern aufgeworfen, was Gesundheitsorganisationen bei der Auswahl von Partnern vorsichtig macht.

- Um diese Bedenken auszuräumen, sind robuste Verschlüsselung, sichere Authentifizierung und die Einhaltung von Vorschriften wie HIPAA in den USA und DSGVO in Europa erforderlich. Anbieter wie Accenture und TCS legen in ihren Outsourcing-Verträgen Wert auf Compliance-Frameworks und fortschrittliche Cybersicherheit, um das Vertrauen der Kunden zu stärken.

- Darüber hinaus können die Integrationskomplexität und die Risiken der Datenmigration beim Übergang von Altsystemen zu ausgelagerten Cloud-Plattformen die Einführung verzögern. Die relativ hohen Anfangsinvestitionen in Outsourcing-Vereinbarungen schrecken auch kleinere Gesundheitsdienstleister ab.

- Die Bewältigung dieser Herausforderungen durch stärkere Compliance-Rahmen, Transparenz der Anbieter und verbesserte Cybersicherheit wird entscheidend sein, um eine breitere Akzeptanz und ein nachhaltiges Wachstum des IT-Outsourcings im Gesundheitswesen weltweit zu erreichen.

Marktumfang für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Der Markt ist nach Typ, Anwendung und Endnutzung segmentiert.

- Nach Typ

Der Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen ist nach Typ segmentiert in Provider-HCIT-Outsourcing, elektronische Patientenakten (EHR), Payer-HCIT-Outsourcing, operatives HCIT-Outsourcing, Life-Sciences-HCIT-Outsourcing und IT-Infrastruktur-Outsourcing. Provider-HCIT-Outsourcing dominierte den Markt mit dem größten Umsatzanteil von 45,2 % im Jahr 2024, getrieben durch den wachsenden Bedarf von Krankenhäusern, Kliniken und Gesundheitssystemen, komplexe IT-Abläufe effizient zu verwalten. Anbieter lagern zunehmend klinisches Datenmanagement, Umsatzzyklusmanagement und Patienteninformationssysteme aus, um sich auf die Verbesserung der Patientenversorgung zu konzentrieren. Dieses Segment profitiert vom Anstieg elektronischer Patientenakten und dem zunehmenden Druck, Betriebskosten zu senken und gleichzeitig Compliance-Anforderungen wie HIPAA zu erfüllen. Darüber hinaus ermöglicht Outsourcing Gesundheitsdienstleistern, fortschrittliche Lösungen wie Cloud-Speicher, KI-gesteuerte Analysen und Cybersicherheitsschutz schneller zu übernehmen, was dieses Segment zum etabliertesten in der Branche macht.

Das Outsourcing elektronischer Patientenakten (EHR) wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen. Dies ist auf globale regulatorische Bestrebungen zur Einführung elektronischer Patientenakten und die steigende Nachfrage nach Interoperabilität zwischen Gesundheitssystemen zurückzuführen. Da EHR-Plattformen kontinuierliche Updates, Systemintegration und strenge Datensicherheitsmaßnahmen erfordern, ist Outsourcing für Anbieter ohne eigene IT-Ressourcen eine attraktive Option. Anbieter bieten skalierbare EHR-Outsourcing-Dienste an, die den Ausbau der digitalen Gesundheitsversorgung unterstützen und das Risiko von Compliance-Verstößen reduzieren. Das wachsende Volumen an Patientendaten sowie staatliche Initiativen zur Standardisierung der EHR-Einführung in Entwicklungsländern beschleunigen das Outsourcing-Wachstum in diesem Teilsegment.

- Nach Anwendung

Der Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen ist nach Anwendung in Pflegemanagement, Verwaltung und IT-Infrastrukturmanagement unterteilt. Das IT-Infrastrukturmanagement hatte 2024 den größten Marktanteil, was durch die Notwendigkeit für Gesundheitsorganisationen, zunehmend komplexe digitale Ökosysteme zu verwalten, unterstützt wird. Krankenhäuser und Kostenträger sind in hohem Maße auf Drittanbieter angewiesen, um Server, Cloud-Plattformen, Cybersicherheit und Datenspeichersysteme zu verwalten. Die Dominanz dieses Untersegments ist auch auf die hohen Vorlaufkosten und das technische Know-how zurückzuführen, das für die interne Verwaltung der IT-Infrastruktur erforderlich ist. Outsourcing-Anbieter können dieses Know-how effizienter und skalierbarer bereitstellen. Wachsende Cyber-Bedrohungen und die Notwendigkeit der Echtzeit-Interoperabilität zwischen Gesundheitsnetzwerken sorgen dafür, dass das Infrastrukturmanagement weiterhin auf Outsourcing angewiesen ist.

Das Care Management wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach personalisierter Gesundheitsversorgung und wertorientierten Pflegemodellen. Outsourcing-Partner bieten fortschrittliche Analysen, Plattformen zur Patienteneinbindung und KI-gestützte Überwachungslösungen, die das Management chronischer Krankheiten und Gesundheitsprogramme für die Bevölkerung unterstützen. Die Integration ausgelagerter Care-Management-Lösungen hilft Gesundheitsdienstleistern, Wiederaufnahmen zu reduzieren, die Patientenergebnisse zu verbessern und staatliche Erstattungsziele zu erreichen. Die zunehmende Nutzung digitaler Gesundheitstechnologien, insbesondere in den Bereichen Telemedizin und Fernüberwachung, treibt das schnelle Wachstum dieses Teilsegments zusätzlich voran.

- Nach Endverwendung

Auf der Grundlage der Endnutzung ist der Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen in die Bereiche Gesundheitsdienstleistersysteme, Pharmazie, Biotechnologie, klinische Forschungsorganisationen (CROs) und Krankenversicherungen segmentiert. Gesundheitsdienstleistersysteme dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre massive Abhängigkeit von Outsourcing-Partnern für IT-Infrastruktur, EHR-Management und Umsatzzyklusoptimierung zurückzuführen ist. Krankenhäuser, Kliniken und integrierte Gesundheitssysteme stehen unter dem anhaltenden Druck, Kosten zu senken und gleichzeitig die Patientenversorgung zu verbessern. Outsourcing ist daher ein wichtiger Faktor für die digitale Transformation. Anbieter sehen sich zudem mit erhöhten Anforderungen an Compliance und Cybersicherheit konfrontiert, was sie zusätzlich dazu drängt, mit spezialisierten IT-Anbietern zusammenzuarbeiten. Mit der zunehmenden Nutzung von KI und Cloud-Plattformen in Krankenhäusern dient Outsourcing weiterhin als kostengünstige Lösung zur Erfüllung der operativen und klinischen IT-Anforderungen.

Klinische Forschungsorganisationen (CROs) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Endverbrauchersegment sein, angetrieben durch den Anstieg globaler klinischer Studien und die zunehmende Komplexität der Datenmanagementanforderungen. CROs lagern häufig Funktionen wie die Verarbeitung klinischer Daten, Zulassungsanträge, Pharmakovigilanz und erweiterte Analytik aus. Die Einführung dezentraler Studien und digitaler Plattformen steigert die Nachfrage nach IT-Outsourcing zur Rationalisierung der Studienabläufe und zur Kostensenkung zusätzlich. Da Pharma- und Biotechunternehmen ihre F&E-Pipelines weiter ausbauen, wird das Outsourcing an CROs mit IT-Expertise deutlich zunehmen und dieses Segment zum am schnellsten wachsenden der Branche machen.

Regionale Analyse des Outsourcing-Marktes für Informationstechnologie (IT) im Gesundheitswesen

- Nordamerika dominierte den Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen mit einem Umsatzanteil von 40 % im Jahr 2024. Dieser Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung digitaler Gesundheitslösungen und die starke Präsenz von Outsourcing-Dienstleistern aus.

- Gesundheitsdienstleister und Kostenträger in der Region priorisieren Outsourcing, um die zunehmende Komplexität elektronischer Patientenakten (EHR), Cybersicherheitsanforderungen und Cloud-basierter Abläufe zu bewältigen und gleichzeitig die Ressourcen auf die Verbesserung der Patientenergebnisse zu konzentrieren.

- Diese breite Akzeptanz wird durch strenge gesetzliche Compliance-Rahmenwerke wie HIPAA, steigende Gesundheitsausgaben und eine starke Nachfrage nach Kostensenkung und Betriebseffizienz weiter unterstützt, wodurch Outsourcing sowohl für Gesundheitsdienstleister als auch für Kostenträger in der Region zu einer strategischen Notwendigkeit wird.

Einblicke in den US-amerikanischen Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen

Der US-Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung elektronischer Patientenakten (EHR), Cloud-Plattformen und KI-gestützter Analysen. Krankenhäuser und Kostenträger lagern zunehmend IT-Funktionen aus, um Kosten zu senken, Arbeitskräftemangel zu beheben und gleichzeitig HIPAA und andere regulatorische Rahmenbedingungen einzuhalten. Die steigende Beliebtheit von Remote-Care-Lösungen, verbunden mit dem Bedarf an robuster Cybersicherheit und skalierbarer IT-Infrastruktur, treibt die Nachfrage an. Darüber hinaus tragen Partnerschaften zwischen führenden IT-Dienstleistern und Gesundheitssystemen maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Der europäische Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der strengen DSGVO-Anforderungen und der steigenden Nachfrage nach sicheren, interoperablen Gesundheitssystemen. Steigende Investitionen in digitale Gesundheits- und Cloud-Lösungen fördern die Outsourcing-Nutzung in Krankenhäusern und Forschungseinrichtungen. Europäische Gesundheitsdienstleister nutzen Outsourcing auch zur Unterstützung des EHR-Managements, der Umsatzzyklusoptimierung und der erweiterten Analytik. Der Markt verzeichnet sowohl im öffentlichen als auch im privaten Gesundheitswesen ein deutliches Wachstum, wobei IT-Outsourcing in Modernisierungs- und digitale Transformationsinitiativen integriert wird.

Einblicke in den britischen Markt für Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Der britische Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die anhaltenden Bemühungen des NHS um digitale Transformation und Budgetoptimierung. Die steigende Nachfrage nach sicherem Patientendatenmanagement, Telemedizinplattformen und interoperablen Systemen ermutigt Gesundheitsorganisationen, mit Outsourcing-Anbietern zusammenzuarbeiten. Das strenge regulatorische Umfeld in Großbritannien, gepaart mit einem hohen Maß an digitaler Kompetenz, unterstützt die Einführung von Outsourcing. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf KI-gestützte Gesundheitslösungen und die Einführung der Cloud das Marktwachstum weiter ankurbeln.

Markteinblicke für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen in Deutschland

Der deutsche Markt für IT-Outsourcing im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den starken Fokus des Landes auf die Digitalisierung des Gesundheitswesens und strenge Datensicherheitsstandards zurückzuführen. Deutsche Gesundheitsdienstleister lagern zunehmend IT-Dienstleistungen für EHR-Management, Cybersicherheit und Infrastrukturmodernisierung aus. Die staatlichen Initiativen zur Verbesserung der Interoperabilität und zur Verbreitung digitaler Patientenakten beschleunigen das Marktwachstum zusätzlich. Darüber hinaus steht Deutschlands Fokus auf nachhaltige und effiziente IT-Abläufe im Einklang mit Outsourcing-Strategien, die Kosten optimieren und langfristige Skalierbarkeit unterstützen.

Markteinblicke für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die schnelle Digitalisierung von Krankenhäusern und starke IT-Servicekapazitäten in Ländern wie Indien, China und den Philippinen zurückzuführen. Die zunehmende Urbanisierung und staatlich geförderte digitale Gesundheitsinitiativen fördern die Einführung von Outsourcing sowohl bei Anbietern als auch bei Kostenträgern. Darüber hinaus verbessert die Rolle der Region als Drehscheibe für IT-Dienstleistungen die Erschwinglichkeit und Zugänglichkeit und ermöglicht so eine breitere Einführung von Outsourcing im Gesundheitswesen.

Einblicke in den japanischen Markt für Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Der japanische Markt für das Outsourcing von Gesundheitsinformationstechnologie (IT) gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der Hightech-Kultur und des Schwerpunkts auf Präzisionsmedizin an Dynamik. Japanische Krankenhäuser und Versicherer lagern EHR-Management, Cybersicherheit und Analytik aus, um die steigende Patientenzahl zu bewältigen und die Effizienz zu steigern. Die Integration ausgelagerter IT-Services mit IoT-fähigen Gesundheitsgeräten und Telemedizin-Plattformen treibt das Wachstum zusätzlich an. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach ausgelagerten digitalen Gesundheitslösungen zur Verbesserung der Patientenüberwachung und des Langzeitpflegemanagements weiter an.

Einblicke in den indischen Markt für Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Der indische Markt für das Outsourcing von Informationstechnologie (IT) im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das starke inländische IT-Service-Ökosystem und die wachsende Nachfrage nach erschwinglichen Technologielösungen im Gesundheitswesen zurückzuführen. Indien ist sowohl führender Anbieter als auch Nachfrager von Outsourcing-Dienstleistungen. Krankenhäuser und Versicherer verlassen sich zunehmend auf Drittanbieter für elektronische Patientenakten, Schadenmanagement und Telemedizin. Regierungsinitiativen wie die Ayushman Bharat Digital Mission beschleunigen die Einführung digitaler Gesundheitslösungen. Die Verfügbarkeit qualifizierter IT-Talente und Kostenvorteile machen Indien zu einem zentralen Knotenpunkt für das Wachstum des IT-Outsourcings im Gesundheitswesen.

Marktanteile im Outsourcing von Informationstechnologie (IT) im Gesundheitswesen

Die Outsourcing-Branche für Informationstechnologie (IT) im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Accenture (Irland)

- Cognizant (USA)

- IBM (USA)

- Wipro (Indien)

- Tata Consultancy Services Limited (Indien)

- Infosys Limited (Indien)

- HCLTech (Indien)

- Tech Mahindra Limited (Indien)

- NTT DATA, Inc. (Japan)

- DXC Technology (USA)

- Capgemini (Frankreich)

- Atos (Frankreich)

- Fujitsu (Japan)

- CGI Inc. (Kanada)

- EPAM Systems, Inc. (USA)

- LTIMindtree Limited (Indien)

- UST (USA)

- Persistente Systeme (Indien)

- Genpact (USA)

- EXL (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Outsourcing-Markt für Informationstechnologie (IT) im Gesundheitswesen?

- Im Juli 2025 wurde AGS Health von Black Book Research zum Top Mid-Cycle RCM (Revenue Cycle Management) Outsourcing-Anbieter für 2025 ernannt und für seine herausragenden Leistungen in den Bereichen Kodierungsgenauigkeit, Verbesserung der klinischen Dokumentation, Automatisierungsbereitschaft und Service-Skalierbarkeit ausgezeichnet.

- Im Juni 2025 ging Simplify Healthcare eine strategische Partnerschaft mit Atento ein, um mithilfe der Xperience1-Plattform ein Pilotprogramm für die Kundenerfahrung (CX) zu starten. Damit können US-amerikanische Gesundheitsdienstleister die Zufriedenheit ihrer Mitglieder und Leistungserbringer steigern, die Anrufbearbeitungszeit verkürzen und die betriebliche Transformation ohne Vorabinvestitionen beschleunigen.

- Im Januar 2025 starteten das Weltwirtschaftsforum und die Apollo Hospitals gemeinsam mit anderen globalen Gesundheits- und Technologieorganisationen die Initiative „Digital Healthcare Transformation“ (DHT). Diese öffentlich-private Partnerschaft konzentriert sich darauf, digitale Gesundheitslösungen zu nutzen, um den Zugang und die Ergebnisse der Gesundheitsversorgung zu verbessern, insbesondere in Ländern wie Indien.

- Im September 2022 kündigte Honeywell sein Engagement für die Entwicklung technologieorientierter Lösungen für das Gesundheitswesen an und unterzeichnete dazu Absichtserklärungen (MoUs) mit zwei großen Gesundheitsunternehmen, dem Universitätsklinikum Brünn in der Tschechischen Republik und Narayana Health in Indien. Diese Partnerschaften bieten einen Rahmen für die gemeinsame Innovation und Digitalisierung von Gesundheitsprozessen, beispielsweise zur Verbesserung der Patientenüberwachung und der operativen Agilität.

- Im März 2022 brachte Epic Systems „Garden Plot“ auf den Markt, eine neue Software-as-a-Service (SaaS)-Lösung für unabhängige Ärztegruppen mit mehr als 40 Anbietern. Dieses Modell ermöglicht kleineren Praxen den Zugriff auf das umfassende elektronische Patientenaktensystem (EHR) von Epic, ohne dass eine vollständige Implementierung vor Ort erforderlich ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.