Global Inulin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.77 Billion

USD

3.16 Billion

2024

2032

USD

1.77 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.77 Billion | |

| USD 3.16 Billion | |

| % | |

|

Globaler Inulinmarkt, nach Quelle (Agaveninsulin, Chicorée-Insulin und Topinambur), Form (Pulver und Flüssigkeit), Art (biologisch und konventionell), Anwendung (Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Fleischprodukte und andere), Endverbrauch (klinische Ernährung, Nahrungsergänzungsmittel, funktionelle Lebensmittel und Getränke, Milchprodukte, Säuglingsnahrung, Frühstückszerealien und Müsliriegel, Fleischprodukte und Tierernährung) – Branchentrends und Prognose bis 2032.

Inulin-Marktgröße

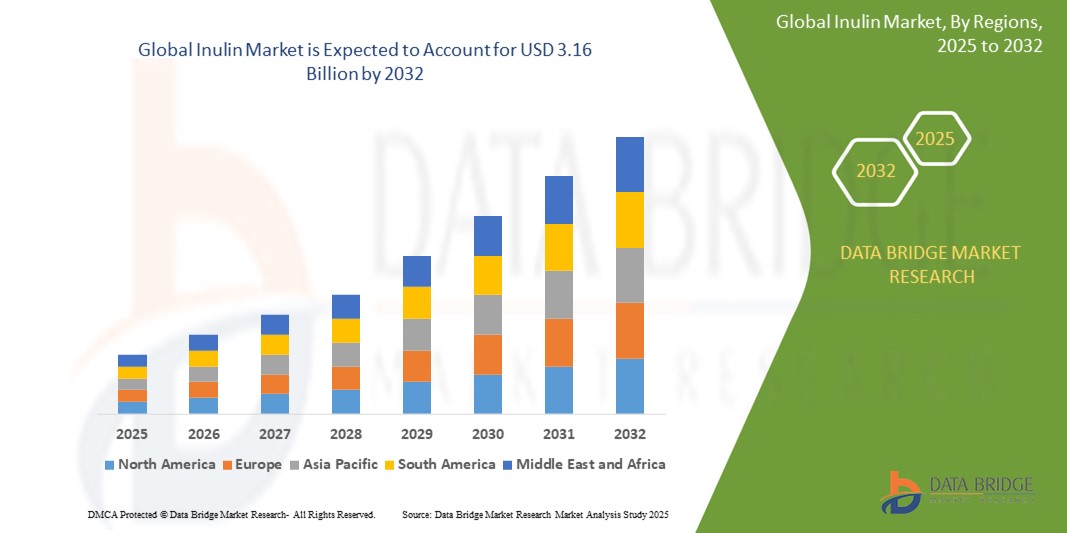

- Der globale Inulinmarkt wurde im Jahr 2024 auf 1,77 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,16 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein der Verbraucher für die Darmgesundheit, die steigende Nachfrage nach natürlichen und funktionellen Inhaltsstoffen in Lebensmitteln und Getränken sowie die zunehmende Verwendung von Präbiotika in Nahrungsergänzungsmitteln und Arzneimitteln vorangetrieben.

- Der Wandel hin zu einem gesünderen Lebensstil und die Vorliebe für Clean-Label-Zutaten auf pflanzlicher Basis beschleunigen die Nachfrage nach Inulin weiter und machen es zu einem wichtigen Bestandteil moderner Ernährungs- und Wellnesslösungen.

Inulin-Marktanalyse

- Inulin, ein pflanzlicher präbiotischer Ballaststoff, spielt eine immer wichtigere Rolle bei der Förderung der Darmgesundheit, der Verbesserung der Verdauung und der Unterstützung des allgemeinen Wohlbefindens und ist daher ein wichtiger Bestandteil in der Lebensmittel-, Getränke- und Pharmaindustrie.

- Der Anstieg der Nachfrage nach Inulin wird durch das wachsende Interesse der Verbraucher an präventiver Gesundheitsfürsorge, die steigende Beliebtheit funktioneller Lebensmittel und die zunehmende Verwendung von Präbiotika in Säuglingsnahrung und Nahrungsergänzungsmitteln befeuert.

- Europa dominierte den Inulinmarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf ein starkes Verbraucherbewusstsein für Gesundheit und Wellness, eine gut etablierte Lebensmittel- und Getränkeindustrie und die Präsenz großer Inulinhersteller zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch steigende verfügbare Einkommen, zunehmende Urbanisierung und eine wachsende Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln.

- Das Segment Chicorée-Inulin hatte im Jahr 2024 mit 62,5 % den größten Marktanteil, was auf seine breite Verfügbarkeit, Kosteneffizienz und seinen hohen Inulingehalt zurückzuführen ist, was es zu einer bevorzugten Wahl für Lebensmittel- und Getränkehersteller macht.

Berichtsumfang und Inulin-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Inulin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Inulin-Markttrends

„Zunehmende Integration funktioneller und Clean-Label-Inhaltsstoffe“

- Der globale Inulinmarkt erlebt einen bemerkenswerten Trend zur Integration funktioneller und Clean-Label-Zutaten in Lebensmittel- und Getränkeprodukte

- Inulin, ein präbiotischer Ballaststoff, wird zunehmend geschätzt, da es die Darmgesundheit fördert, die Verdauung verbessert und als kalorienarmer Zucker- oder Fettersatz dient, was der Nachfrage der Verbraucher nach gesünderen, natürlichen Produkten entspricht.

- Fortschrittliche Verarbeitungstechniken ermöglichen es Herstellern, Inulin in eine breite Palette von Anwendungen wie Milchprodukten, Backwaren und funktionellen Getränken zu integrieren, ohne dabei Geschmack oder Textur zu beeinträchtigen.

- Beispielsweise entwickeln Unternehmen wie Beneo und Sensus Lösungen auf Inulinbasis, die das Nährwertprofil von Produkten wie Joghurts, Müsliriegeln und pflanzlichen Alternativen verbessern und so gesundheitsbewusste Verbraucher ansprechen.

- Dieser Trend steigert die Attraktivität von Inulin sowohl für Verbraucher- als auch für Industrieanwendungen, insbesondere in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln.

- Datenanalysen werden auch eingesetzt, um Verbraucherpräferenzen zu untersuchen und Inulinformulierungen für spezifische Ernährungsbedürfnisse zu optimieren, beispielsweise für zuckerarme oder vegane Produkte.

Inulin-Marktdynamik

Treiber

„Steigende Nachfrage nach funktionellen Lebensmitteln und präbiotischen Inhaltsstoffen“

- Das wachsende Bewusstsein der Verbraucher für die Darmgesundheit und die Vorteile von Ballaststoffen ist ein wichtiger Treiber für den globalen Inulinmarkt

- Die präbiotischen Eigenschaften von Inulin, die nützliche Darmbakterien fördern, erhöhen die Nachfrage nach Inulin in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und klinischer Ernährung

- Regulatorische Unterstützung, wie beispielsweise die Zulassung gesundheitsbezogener Angaben für aus Zichorien gewonnenes Inulin durch die Europäische Kommission, fördert dessen Einsatz in Lebensmitteln und Getränken.

- Der Aufstieg pflanzlicher und veganer Ernährung sowie Fortschritte in der Lebensmittelverarbeitung ermöglichen eine breitere Verwendung von Inulin in Produkten wie Milchalternativen, Säuglingsnahrung und Fleischersatz.

- Hersteller verwenden Inulin zunehmend als Standardzutat, um den Erwartungen der Verbraucher nach gesünderen, ballaststoffreichen Produkten mit Clean-Label-Zertifikat gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Produktionskosten und begrenzte Rohstoffverfügbarkeit“

- Die hohen Kosten für die Gewinnung und Verarbeitung von Inulin, insbesondere aus Quellen wie Agave und Topinambur, stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere in kostensensiblen Regionen.

- Der Extraktionsprozess erfordert spezielle Ausrüstung und Fachwissen, was die Produktionskosten erhöht und die Erschwinglichkeit für einige Hersteller und Verbraucher beeinträchtigt.

- Die begrenzte Verfügbarkeit von Rohstoffen, wie z. B. Zichorienwurzeln, in bestimmten Regionen und Schwankungen im Angebot aufgrund saisonaler oder klimatischer Faktoren können zu Marktvolatilität führen

- Darüber hinaus stellt die Konkurrenz durch alternative präbiotische Ballaststoffe wie Fructooligosaccharide (FOS) und Oligofructose eine Herausforderung für den Marktanteil von Inulin dar.

- Die regulatorischen Komplexitäten im Zusammenhang mit Bio-Zertifizierungen und die unterschiedlichen Standards für funktionelle Inhaltsstoffe in den einzelnen Ländern können die Marktexpansion für Inulinhersteller zusätzlich erschweren.

Inulin-Marktumfang

Der Markt ist nach Quelle, Form, Art, Anwendung und Endnutzung segmentiert.

- Nach Quelle

Der globale Inulinmarkt ist nach Herkunft in Agaveninulin, Chicorée-Inulin und Topinambur segmentiert. Das Chicorée-Inulin-Segment hatte 2024 mit 62,5 % den größten Marktanteil. Dies ist auf die hohe Verfügbarkeit, die Kosteneffizienz und den hohen Inulingehalt zurückzuführen, die es zu einer bevorzugten Wahl für Lebensmittel- und Getränkehersteller machen. Chicorée-Wurzeln werden aufgrund ihrer präbiotischen Eigenschaften und ihrer vielfältigen Anwendungsmöglichkeiten häufig verwendet.

Das Topinambur-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage nach natürlichen und biologischen Inulinquellen. Ihre steigende Beliebtheit in gesundheitsbewussten Märkten, insbesondere in Europa und im asiatisch-pazifischen Raum, wird durch ihre Nachhaltigkeit und Kompatibilität mit Clean-Label-Produkten begünstigt.

- Nach Formular

Der globale Inulinmarkt ist in Pulverform und Flüssigkeit segmentiert. Das Pulversegment hatte im Jahr 2024 mit 68,5 % den größten Marktanteil, was auf die einfache Handhabung, die längere Haltbarkeit und die Vielseitigkeit in Anwendungen wie Lebensmitteln und Getränken, Nahrungsergänzungsmitteln und Pharmazeutika zurückzuführen ist. Pulverförmiges Inulin wird aufgrund seiner Fähigkeit, als Fettersatz und Ballaststoffverstärker zu wirken, häufig in funktionellen Lebensmitteln und Backwaren verwendet.

Das Flüssigsegment wird voraussichtlich von 2025 bis 2032 mit 16,8 % das höchste Wachstum verzeichnen, was auf die zunehmende Verwendung in Getränken, Säuglingsnahrung und flüssigen Nahrungsergänzungsmitteln zurückzuführen ist. Flüssiges Inulin bietet eine bessere Löslichkeit und lässt sich leichter in flüssige Produkte integrieren und trägt so der wachsenden Nachfrage der Verbraucher nach praktischen und funktionellen Getränken Rechnung.

- Von Natur aus

Der globale Inulinmarkt wird nach seiner Natur in Bio und konventionelles Inulin unterteilt. Das konventionelle Segment hatte im Jahr 2024 mit 73,5 % den größten Marktanteil, was auf seine Kosteneffizienz und die weit verbreitete Verwendung in der großtechnischen Lebensmittelproduktion zurückzuführen ist. Konventionelles Inulin wird aufgrund seiner Verfügbarkeit und des niedrigeren Preises häufig in verarbeiteten Lebensmitteln und Getränken verwendet.

Das Bio-Segment wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen, angetrieben durch die steigende Verbraucherpräferenz für Bio- und Clean-Label-Produkte. Das zunehmende Bewusstsein für Gesundheit, Nachhaltigkeit und Umweltbelange steigert die Nachfrage nach Bio-Inulin, insbesondere in Europa und Nordamerika.

- Nach Anwendung

Der globale Inulinmarkt ist nach Anwendungsgebieten in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Fleischprodukte und weitere segmentiert. Das Lebensmittel- und Getränkesegment erzielte 2024 mit 58,5 % den größten Marktanteil, was auf die zunehmende Verwendung von Inulin als präbiotischer Ballaststoff, Fettersatz und Texturverstärker in Produkten wie Milchprodukten, Backwaren und funktionellen Getränken zurückzuführen ist. Seine Fähigkeit, die Darmgesundheit zu verbessern und die Anforderungen an saubere Etiketten zu erfüllen, fördert seine Verbreitung.

Das Segment Nahrungsergänzungsmittel dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Das steigende Verbraucherbewusstsein für Darmgesundheit, Immunität und Verdauungsgesundheit, insbesondere im asiatisch-pazifischen Raum, treibt die Nachfrage nach inulinbasierten Nahrungsergänzungsmitteln an. Der Trend zu präventiver Gesundheitsfürsorge und natürlichen Inhaltsstoffen beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Endverwendung

Der globale Inulinmarkt ist nach Endverbrauch in klinische Ernährung, Nahrungsergänzungsmittel, funktionelle Lebensmittel und Getränke, Milchprodukte, Säuglingsnahrung, Frühstücksflocken und Müsliriegel, Fleischprodukte und Tiernahrung unterteilt. Das Segment funktionelle Lebensmittel und Getränke dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf die zunehmende Verwendung von Inulin in Produkten wie Joghurt, Energieriegeln und angereicherten Getränken zurückzuführen, um den Nährwert zu steigern und gesundheitsbewusste Verbraucher anzusprechen.

Das Segment Säuglingsnahrung wird voraussichtlich von 2025 bis 2032 ein rasantes Wachstum von 18,4 % verzeichnen, angetrieben durch das wachsende Bewusstsein für die präbiotischen Vorteile von Inulin für die Darmgesundheit von Säuglingen. Die steigende Nachfrage nach hochwertigen und funktionellen Säuglingsnahrungsprodukten, insbesondere im asiatisch-pazifischen Raum, ist ein wichtiger Wachstumstreiber dieses Segments.

Regionale Analyse des Inulinmarktes

- Europa dominiert den globalen Inulinmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von einer gut etablierten Lebensmittel- und Getränkeindustrie und der steigenden Nachfrage nach natürlichen, funktionellen Inhaltsstoffen

- Verbraucher bevorzugen Inulin aufgrund seiner präbiotischen Eigenschaften, seiner positiven Wirkung auf die Verdauung und seiner Verwendung als natürlicher Süßstoff, insbesondere in Regionen mit einer stark gesundheitsbewussten Bevölkerung.

- Das Wachstum wird durch Fortschritte in der Extraktionstechnologie, die steigende Nachfrage nach Bio- und Clean-Label-Produkten sowie die zunehmende Anwendung in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Pharmazeutika unterstützt.

Einblicke in den US -Inulinmarkt

In den USA wird das stärkste Wachstum des Inulinmarktes erwartet, angetrieben durch die starke Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln. Das wachsende Bewusstsein der Verbraucher für Darmgesundheit und die Vorteile von Präbiotika treibt das Marktwachstum voran. Der Trend zu Clean-Label- und pflanzlichen Produkten sowie die zunehmende Verwendung in Säuglingsnahrung und Milchprodukten kurbeln das Wachstum zusätzlich an. Sowohl die inländische Produktion als auch die Importe von Chicorée-basiertem Inulin unterstützen ein robustes Marktökosystem.

Einblicke in den europäischen Inulinmarkt

Der europäische Inulinmarkt hält mit einem Umsatzanteil von 38,5 % im Jahr 2024 den größten globalen Marktanteil. Strenge Vorschriften zur Förderung natürlicher und gesundheitsfördernder Inhaltsstoffe tragen dazu bei. Verbraucher schätzen Inulin aufgrund seiner positiven Wirkung auf die Darmgesundheit und die Verbesserung der Lebensmitteltextur bei gleichzeitig niedrigem Kaloriengehalt. Das Wachstum ist bei funktionellen Lebensmitteln, Milchprodukten und Nahrungsergänzungsmitteln deutlich zu verzeichnen. Länder wie Deutschland und Frankreich verzeichnen aufgrund des steigenden Gesundheitsbewusstseins und nachhaltiger Ernährungstrends eine starke Akzeptanz.

Einblicke in den britischen Inulinmarkt

Der britische Inulinmarkt wird voraussichtlich rasant wachsen, angetrieben durch die steigende Nachfrage nach präbiotischen Inhaltsstoffen in funktionellen Lebensmitteln und Getränken. Verbraucher legen Wert auf eine gesunde Verdauung und natürliche Süßstoffe, weshalb Inulin zunehmend in Milchprodukten, Getreideprodukten und Nahrungsergänzungsmitteln verwendet wird. Neue Vorschriften für gesundheitsbezogene Angaben und Clean-Label-Produkte beeinflussen die Verbraucherpräferenzen und fördern eine breitere Akzeptanz in der Lebensmittel- und Getränkebranche.

Inulin Markteinblick Deutschland

In Deutschland wird ein deutliches Wachstum des Inulinmarktes erwartet, was auf die fortschrittliche Lebensmittelverarbeitungsindustrie und den hohen Gesundheits- und Wellness-Fokus der Verbraucher zurückzuführen ist. Deutsche Verbraucher bevorzugen Inulin aufgrund seiner präbiotischen Vorteile und seiner Vielseitigkeit in zuckerarmen und ballaststoffreichen Produkten. Die Integration von Inulin in hochwertige funktionelle Lebensmittel, Milchprodukte und Nahrungsergänzungsmittel sowie die starke Inlandsproduktion unterstützen ein nachhaltiges Marktwachstum.

Einblicke in den Inulinmarkt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen. Grund dafür sind das steigende Gesundheitsbewusstsein, die expandierende Lebensmittel- und Getränkeindustrie sowie steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach Präbiotika, funktionellen Lebensmitteln und Säuglingsnahrung treibt die Inulin-Nutzung voran. Regierungsinitiativen zur Förderung gesunder Ernährung und nachhaltiger Inhaltsstoffe fördern den Einsatz von Inulin in verschiedenen Anwendungsgebieten zusätzlich.

Einblicke in den japanischen Inulinmarkt

Der japanische Inulinmarkt wird voraussichtlich rasant wachsen, da die Verbraucher hochwertige, gesundheitsfördernde Inhaltsstoffe bevorzugen, die die Verdauung und das allgemeine Wohlbefinden unterstützen. Die Präsenz großer Lebensmittel- und Getränkehersteller und die Integration von Inulin in funktionelle Lebensmittel, Milchprodukte und Nahrungsergänzungsmittel beschleunigen die Marktdurchdringung. Das steigende Interesse an Clean-Label- und Präbiotika-Produkten trägt ebenfalls zum Wachstum bei.

Einblicke in den Inulinmarkt in China

China hält den größten Anteil am Inulinmarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, das zunehmende Gesundheitsbewusstsein und die steigende Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf präventive Gesundheitsfürsorge unterstützen die Inulin-Einführung. Starke inländische Produktionskapazitäten, insbesondere für Inulin auf Chicorée- und Agavenbasis, sowie wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Inulin-Marktanteil

Die Inulinindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Xylem Analytics Germany Sales GmbH & Co. KG. (USA)

- Baolingbao Biology Co. Ltd. (China)

- Meiji Holdings Co., Ltd. (Japan)

- Roquette Frères (Frankreich)

- Royal FrieslandCampina (Niederlande)

- Ingredion (USA)

- COSUCRA (Belgien)

- Ingredion Incorporated (USA)

- Cargill, Incorporated (USA)

- BENEO (Deutschland)

- Dingxi Longhai Dairy Co., Ltd. (China)

- Shandong Baolingbao Biotechnology Co. LTD (China)

- Ciranda, Inc. (USA)

- The Green Labs LLC (USA)

- Orafti (Belgien)

Was sind die jüngsten Entwicklungen auf dem globalen Inulinmarkt?

- Im April 2024 stellte die BENEO GmbH eine neue Produktlinie von Orafti® Inulin mit verbesserter Löslichkeit vor, die speziell für Getränkeanwendungen entwickelt wurde. Diese präbiotikareichen Inhaltsstoffe verbessern Textur und gesundheitliche Vorteile bei gleichzeitiger Geschmacksintegrität und tragen so der steigenden Nachfrage nach funktionellen Getränken Rechnung. Die Markteinführung unterstreicht BENEOs Engagement für Innovation, die Förderung der Darmgesundheit und die Förderung natürlicher Inhaltsstoffe auf dem globalen Inulinmarkt.

- Im März 2024 kooperierte die Cosucra Groupe Warcoing SA mit einem großen europäischen Milchproduzenten, um Zichorienwurzel-Inulin in eine neue Reihe zuckerarmer Joghurts zu integrieren. Diese Zusammenarbeit verbessert das Nährwertprofil von Milchprodukten und nutzt die präbiotischen Vorteile von Inulin zur Unterstützung der Darmgesundheit. Die Initiative entspricht der wachsenden Verbrauchernachfrage nach Clean-Label- und Functional Foods und unterstreicht Cosucras Engagement für nachhaltige Ernährung.

- Im März 2022 kündigte Sensus Pläne zur Ausweitung der Produktion von Zichorienwurzelfasern (Inulin) an, um der steigenden Nachfrage nach natürlichen Präbiotika in pflanzlichen Lebensmitteln und Nahrungsergänzungsmitteln gerecht zu werden. Diese Initiative steht im Einklang mit Cosuns „Unlock 25“-Strategie, die auf Nachhaltigkeit und Kapazitätserweiterung setzt. Zichorienwurzelfasern verbessern Geschmack und Textur pflanzlicher Produkte und unterstützen gleichzeitig die Darmgesundheit und das Immunsystem. Sensus möchte die Verfügbarkeit erhöhen und Lebensmittelherstellern helfen, gesündere Produkte zu entwickeln.

- Im Dezember 2021 kündigte BENEO ein millionenschweres Investitionsprogramm zur Erweiterung der Produktion präbiotischer Zichorienwurzelfasern an seinen Standorten in Pemuco (Chile) und Oreye (Belgien) an. Ziel der Initiative ist eine Steigerung der Produktionskapazität um mehr als 40 %, um der weltweit steigenden Nachfrage nach Zichorienwurzelfaser-Inulin gerecht zu werden. Die Erweiterung unterstützt nachhaltige Ernährungstrends und unterstreicht BENEOs Engagement für Darmgesundheit und Innovationen im Bereich funktioneller Lebensmittel. Die Arbeiten an beiden Standorten begannen 2022. Weitere Raffinerie-Modernisierungen zur Verbesserung der Energieeffizienz und CO2-Neutralität sind geplant.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.