Global Medical Device Interface Market

Marktgröße in Milliarden USD

CAGR :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

Globale Marktsegmentierung für Schnittstellen zu medizinischen Geräten nach Typ (Hardware und Software), Technologie (drahtlos, kabelgebunden und hybrid), Endverbrauch (Krankenhäuser, häusliche Pflege, Diagnose- und Bildgebungszentren, ambulante Pflegezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schnittstellen für medizinische Geräte

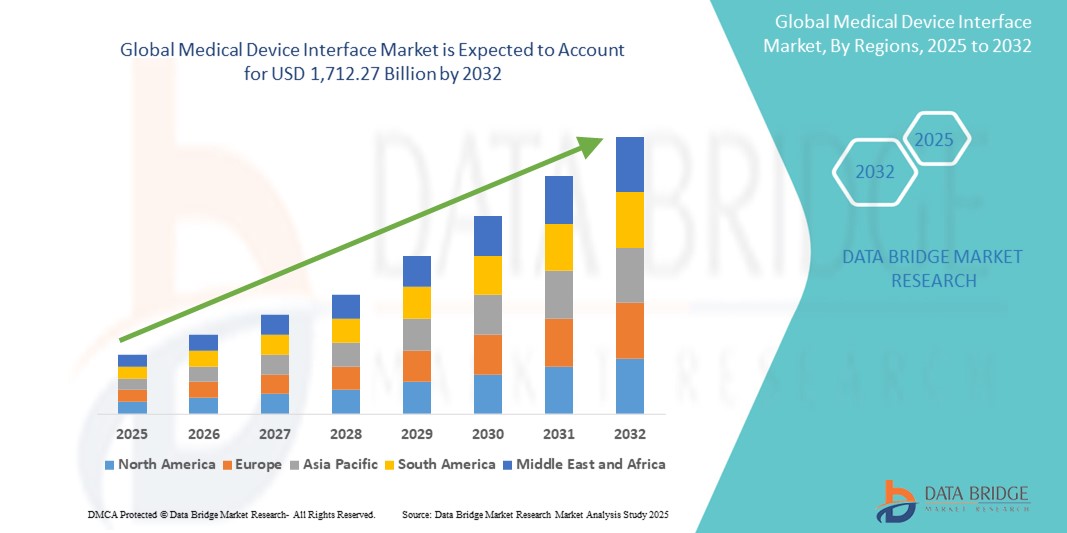

- Der globale Markt für Schnittstellen für medizinische Geräte wurde im Jahr 2024 auf 732,37 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 1.712,27 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration medizinischer Geräte in IT-Systeme des Gesundheitswesens und die steigende Nachfrage nach Echtzeit-Patientenüberwachung und Datenaustausch im gesamten Gesundheitswesen vorangetrieben.

- Darüber hinaus macht der wachsende Bedarf an interoperablen Systemen, verbesserten Patientenergebnissen und optimierten klinischen Arbeitsabläufen Schnittstellen für medizinische Geräte zu einer wichtigen Komponente moderner Gesundheitsinfrastruktur. Diese konvergierenden Faktoren beschleunigen die Einführung von Schnittstellenlösungen für medizinische Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Schnittstellen zu medizinischen Geräten

- Schnittstellen für medizinische Geräte, die einen nahtlosen Datenaustausch zwischen medizinischen Geräten und Gesundheitsinformationssystemen ermöglichen, werden für moderne klinische Umgebungen immer wichtiger, da sie die Patientenüberwachung verbessern, die Effizienz der Arbeitsabläufe steigern und datengesteuerte Entscheidungen in Echtzeit unterstützen.

- Die steigende Nachfrage nach Schnittstellen für medizinische Geräte wird vor allem durch die schnelle Digitalisierung des Gesundheitswesens, den steigenden Bedarf an interoperablen Systemen und die zunehmende Verbreitung chronischer Krankheiten, die eine kontinuierliche Patientenüberwachung und Datenintegration erfordern, vorangetrieben.

- Nordamerika dominierte den Markt für Schnittstellen zu medizinischen Geräten mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, die weit verbreitete Einführung elektronischer Gesundheitsakten (EHRs) und die Präsenz großer Health-Tech-Unternehmen und Gerätehersteller, die sich auf Innovation und Einhaltung gesetzlicher Vorschriften konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Schnittstellen für medizinische Geräte sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Investitionen in die Gesundheits-IT steigen und die Regierungen Initiativen zur Modernisierung der Krankenhausinfrastruktur ergreifen.

- Das Segment Softwareschnittstellen dominierte den Markt für Schnittstellen zu medizinischen Geräten mit einem Marktanteil von 45,3 % im Jahr 2024, angetrieben durch den Bedarf an sicheren, skalierbaren und anpassbaren Integrationslösungen, die komplexe medizinische Daten über verschiedene klinische Plattformen hinweg effektiv verwalten und übertragen können.

Berichtsumfang und Marktsegmentierung für Schnittstellen für medizinische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in die Schnittstelle medizinischer Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Schnittstellen zu medizinischen Geräten

„Zunehmende Integration mit EHR-Systemen und Echtzeit-Datenanalyse“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schnittstellen für medizinische Geräte ist die zunehmende Integration von Schnittstellen mit elektronischen Patientenakten (EHR) und fortschrittlichen Echtzeit-Analyseplattformen, die die klinische Entscheidungsfindung und die Patientenüberwachung verbessern.

- Beispielsweise bieten Unternehmen wie Capsule Technologies Schnittstellen an, die eine Vielzahl von Geräten am Krankenbett direkt mit den elektronischen Patientenakten von Krankenhäusern verbinden. Dadurch wird die Datenerfassung vereinfacht und manuelle Eingabefehler reduziert. Ähnlich integriert Mindray Patientendaten in Echtzeit in zentrale Überwachungssysteme, um schnelle und fundierte medizinische Reaktionen zu ermöglichen.

- Diese Schnittstellen ermöglichen es Gesundheitsdienstleistern, Patientendaten von Geräten wie Infusionspumpen, Beatmungsgeräten und Monitoren automatisch zu erfassen, zu analysieren und zu dokumentieren. Dies verbessert die Arbeitsabläufe und die Behandlungspräzision. Echtzeit-Datenanalysen können Anomalien in den Vitalfunktionen von Patienten erkennen und Ärzte auf potenzielle Notfälle aufmerksam machen, was ein proaktives Eingreifen ermöglicht.

- Darüber hinaus ermöglicht die Interoperabilität mit Cloud-basierten Plattformen den Fernzugriff und die Zusammenarbeit zwischen Abteilungen und Pflegeteams und fördert so ein vernetzteres und reaktionsschnelleres Gesundheitsumfeld. Über ein zentrales Dashboard können Ärzte die Vitalfunktionen der Patienten überwachen, die Gerätenutzung verfolgen und Pflegeprotokolle verwalten.

- Dieser Trend zu interoperablen, intelligenten Schnittstellen für medizinische Geräte verändert die Gesundheitsversorgung, insbesondere in Bereichen mit hoher Intensivpflege wie Intensivstationen. Führende Unternehmen wie GE HealthCare und Philips investieren daher in integrierte Plattformen, die den Datenfluss zwischen Geräten und Systemen vereinheitlichen.

- Die steigende Nachfrage nach nahtlosem Datenmanagement und verbesserter Patientensicherheit treibt die Einführung von Schnittstellen in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege voran und macht sie zu einem Eckpfeiler der digitalen Transformation im Gesundheitswesen.

Marktdynamik für Schnittstellen zu medizinischen Geräten

Treiber

„Steigende Nachfrage nach vernetzter Pflege und optimierten klinischen Arbeitsabläufen“

- Der steigende Bedarf an effizienten klinischen Arbeitsabläufen und die Nachfrage nach integrierter, vernetzter Gesundheitsversorgung sind die wichtigsten Wachstumstreiber im Markt für Schnittstellen zu medizinischen Geräten.

- So führte die Masimo Corporation im Februar 2024 Verbesserungen ihrer Konnektivitätsplattform ein, darunter eine nahtlose Geräteintegration mit Krankenhaus-IT-Systemen, was den Wandel hin zu einer datengesteuerten Gesundheitsversorgung verstärkt.

- Da die Gesundheitsbranche Wert auf Interoperabilität und Automatisierung legt, tragen Schnittstellen für medizinische Geräte dazu bei, die Arbeitsbelastung des Klinikpersonals zu reduzieren, indem sie die Dateneingabe automatisieren und eine zentrale Überwachung mehrerer Geräte ermöglichen.

- Die zunehmende Belastung durch chronische Krankheiten und die Ausweitung der Patientenfernüberwachung (RPM) steigern den Wert von Schnittstellen weiter, da sie eine kontinuierliche Überwachung der Vitalfunktionen von Patienten ermöglichen und rechtzeitige medizinische Eingriffe unterstützen.

- Darüber hinaus drängen regulatorische Rahmenbedingungen, die den Einsatz von elektronischen Patientenakten und die Integration medizinischer Geräte in entwickelten Märkten fördern, Gesundheitseinrichtungen dazu, robuste Schnittstellenlösungen einzuführen, die die Einhaltung der Vorschriften gewährleisten und die Koordination der Versorgung verbessern.

- Die zunehmende Verfügbarkeit von Plug-and-Play-Schnittstellen und skalierbaren Softwareplattformen trägt ebenfalls zur Marktexpansion bei, insbesondere in kleinen bis mittelgroßen Gesundheitseinrichtungen.

Einschränkung/Herausforderung

„Komplexe Integrationsanforderungen und Bedenken hinsichtlich der Datensicherheit“

- Die Integration verschiedener medizinischer Geräte verschiedener Hersteller, die jeweils unterschiedliche Kommunikationsprotokolle verwenden, stellt eine erhebliche Herausforderung für den reibungslosen Datenaustausch dar. Diese Komplexität kann die Implementierung verlangsamen und umfangreiche Anpassungen erfordern.

- Beispielsweise mangelt es in vielen Krankenhäusern an Standardisierung der Altsysteme, was die Implementierung von Schnittstellen arbeitsintensiv und kostspielig macht, insbesondere in ressourcenschwachen Umgebungen. Kompatibilitätsprobleme zwischen proprietären Plattformen können den Aufbau vollständig integrierter Umgebungen zusätzlich erschweren.

- Datenschutz und Cybersicherheit sind ebenfalls wichtige Anliegen, da Schnittstellen sensible Patientendaten über Netzwerke übertragen, die anfällig für Cyberbedrohungen sein können. Gesundheitsorganisationen müssen Vorschriften wie HIPAA und DSGVO einhalten, was den Druck zur Gewährleistung einer sicheren Infrastruktur zusätzlich erhöht.

- Aufsehenerregende Sicherheitsverletzungen und Bedenken hinsichtlich Ransomware-Angriffen auf Krankenhaussysteme haben zu einer verstärkten Überprüfung der Datenschutzmaßnahmen bei der Kommunikation medizinischer Geräte geführt.

- Um diese Herausforderungen zu bewältigen, sind standardisierte Kommunikationsprotokolle, robuste Cybersicherheitsrahmen und die Zusammenarbeit verschiedener Anbieter erforderlich, um die Interoperabilität zu gewährleisten. Unternehmen wie Cerner und Capsule Technologies investieren in die Entwicklung sicherer, standardbasierter Schnittstellen, um diese kritischen Probleme zu lösen und Vertrauen in die digitale Gesundheitsinfrastruktur zu schaffen.

Marktumfang für Schnittstellen zu medizinischen Geräten

Der Markt ist nach Typ, Technologie und Endverbrauch segmentiert

- Nach Typ

Der Markt für Schnittstellen für medizinische Geräte ist nach Typ in Hardware und Software segmentiert. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, angetrieben durch den steigenden Bedarf an interoperablen Lösungen, die einen nahtlosen Datenaustausch zwischen medizinischen Geräten und Krankenhausinformationssystemen ermöglichen. Softwareschnittstellen bieten eine skalierbare Integration über verschiedene Geräte hinweg und sind entscheidend für Echtzeitüberwachung, Entscheidungsunterstützung und zentrale Datenerfassung. Ihre Flexibilität, Anpassungsmöglichkeiten und einfache Bereitstellung in Cloud-basierten und lokalen Umgebungen haben sie zu einer bevorzugten Lösung in Krankenhäusern und ambulanten Einrichtungen gemacht.

Das Hardwaresegment wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch die Nachfrage nach physischen Konnektoren, Adaptern und Gateways, die die Kommunikation zwischen nicht-digitalen medizinischen Geräten und IT-Systemen ermöglichen. Da Krankenhäuser ihre Altgeräte weiter modernisieren, dienen Hardwareschnittstellen als wichtige Komponenten, die die digitale Transformation ermöglichen, ohne dass ganze Systeme ausgetauscht werden müssen.

- Nach Technologie

Der Markt für Schnittstellen für medizinische Geräte ist technologisch in drahtlose, kabelgebundene und hybride Systeme unterteilt. Das drahtlose Segment hatte 2024 den größten Marktanteil, was auf die zunehmende Verbreitung drahtloser Technologien wie WLAN, Bluetooth und Zigbee in Krankenhäusern und der häuslichen Pflege zurückzuführen ist. Drahtlose Schnittstellen reduzieren Kabelsalat, erhöhen die Mobilität und ermöglichen die Echtzeit-Datenübertragung zwischen Abteilungen oder entfernten Standorten. Ihr Einsatz in der Patientenfernüberwachung und in mobilen Gesundheitseinheiten trägt maßgeblich zu ihrer Dominanz bei.

Das Hybridsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da Gesundheitsdienstleister nach Lösungen suchen, die die Zuverlässigkeit kabelgebundener Kommunikation mit der Flexibilität drahtloser Konnektivität kombinieren. Hybridsysteme werden zunehmend in Intensivstationen eingesetzt, wo hohe Zuverlässigkeit und kontinuierlicher Datenfluss unerlässlich sind und gleichzeitig Mobilität und Skalierbarkeit gewährleistet bleiben.

- Nach Endverwendung

Der Markt für Schnittstellen für medizinische Geräte ist nach Endverbrauch in Krankenhäuser, häusliche Pflege, Diagnose- und Bildgebungszentren, ambulante Pflegezentren und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, was auf die hohe Anzahl vernetzter Geräte, die umfangreiche Infrastruktur für die IT-Integration und den starken Fokus auf Patientensicherheit und Workflow-Optimierung zurückzuführen ist. Krankenhäuser benötigen umfassende Schnittstellenlösungen, um die abteilungsübergreifende Integration umfangreicher Geräte zu bewältigen.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich am stärksten wachsen. Dies ist auf die zunehmende Verlagerung hin zur Patientenfernüberwachung, die alternde Bevölkerung und eine kostengünstige Versorgung außerhalb traditioneller Krankenhäuser zurückzuführen. Schnittstellen für medizinische Geräte im häuslichen Umfeld unterstützen die kontinuierliche Überwachung, verbessern die Patienteneinbindung und tragen dazu bei, Wiedereinweisungen ins Krankenhaus zu reduzieren.

Regionale Analyse des Marktes für Schnittstellen für medizinische Geräte

- Nordamerika dominierte den Markt für Schnittstellen zu medizinischen Geräten mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, die weit verbreitete Einführung elektronischer Gesundheitsakten (EHRs) und die Präsenz großer Health-Tech-Unternehmen und Gerätehersteller, die sich auf Innovation und Einhaltung gesetzlicher Vorschriften konzentrieren.

- Gesundheitsdienstleister in der Region legen Wert auf fortschrittliche Konnektivitätslösungen, die die Effizienz der Arbeitsabläufe verbessern, eine Echtzeit-Patientenüberwachung ermöglichen und die Einhaltung strenger Datenschutzbestimmungen wie HIPAA gewährleisten.

- Diese breite Akzeptanz wird durch die Präsenz führender Anbieter von Schnittstellenlösungen, hohe Gesundheitsausgaben und kontinuierliche technologische Fortschritte weiter unterstützt, wodurch Schnittstellen für medizinische Geräte zu kritischen Komponenten sowohl in Akutkrankenhäusern als auch in ambulanten Pflegeeinrichtungen in den USA und Kanada werden.

Markteinblick in die Medizingeräteschnittstellen in den USA

Der US-Markt für Schnittstellen zu medizinischen Geräten erzielte 2024 mit 79,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Einführung elektronischer Patientenakten (EHRs), einen starken Fokus auf Innovationen im Gesundheits-IT-Bereich und die Präsenz führender Anbieter von Schnittstellentechnologien zurückzuführen. Krankenhäuser und Gesundheitssysteme legen Wert auf Echtzeit-Datenintegration und nahtlose Konnektivität zwischen Geräten, um die klinische Effizienz und die Patientensicherheit zu unterstützen. Staatliche Anreize zur Förderung von Interoperabilität und Datenaustausch sowie die steigende Nachfrage nach Fernüberwachung und häuslicher Pflege treiben das Marktwachstum in den USA voran.

Einblicke in den europäischen Markt für Schnittstellen zu Medizingeräten

Der europäische Markt für Schnittstellen für medizinische Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch strenge regulatorische Vorgaben zur Patientendatensicherheit und Interoperabilität medizinischer Geräte. Der Schwerpunkt der Region auf der Modernisierung der Gesundheitsinfrastruktur und der Förderung der digitalen Gesundheit beschleunigt die Einführung von Schnittstellensystemen in öffentlichen und privaten Gesundheitseinrichtungen. Der anhaltende Wandel hin zu wertorientierter Versorgung und Bevölkerungsgesundheitsmanagement erhöht die Nachfrage nach Schnittstellen, die den Datenaustausch zwischen verschiedenen Versorgungseinrichtungen optimieren, zusätzlich.

Markteinblick in die Schnittstelle zu medizinischen Geräten in Großbritannien

Der britische Markt für Schnittstellen für medizinische Geräte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den starken Fokus des Landes auf die digitale Transformation innerhalb des National Health Service (NHS). Regierungsinitiativen zur Verbesserung der Interoperabilität zwischen medizinischen Geräten und Krankenhausinformationssystemen fördern die Akzeptanz. Der zunehmende Bedarf an integrierten Behandlungspfaden und dem Ausbau der Telemedizin veranlasst Gesundheitseinrichtungen zudem, in Schnittstellentechnologien zu investieren, die eine effiziente und sichere Datenübertragung ermöglichen.

Markteinblick in Medizingeräteschnittstellen in Deutschland

Der deutsche Markt für Schnittstellen für medizinische Geräte wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben von der fortschrittlichen Gesundheitsinfrastruktur des Landes und dem Engagement für Innovationen im Bereich der Gesundheitstechnologie. Starke regulatorische Rahmenbedingungen, die die Einführung digitaler Gesundheitssysteme unterstützen, sowie die starke Nachfrage nach interoperablen medizinischen Systemen fördern den Einsatz von Schnittstellenlösungen. Die Integration medizinischer Geräte in Krankenhaus-IT-Netzwerke und zentrale Datensysteme gewinnt in Krankenhäusern und Kliniken zunehmend an Bedeutung.

Markteinblicke für Schnittstellen zu medizinischen Geräten im asiatisch-pazifischen Raum

Der Markt für Schnittstellen für medizinische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Digitalisierung und eine wachsende Bevölkerung mit chronischen Erkrankungen zurückzuführen. Länder wie China, Japan und Indien setzen aktiv auf intelligente Gesundheitstechnologien und bauen ihre IT-Infrastruktur aus, was die Einführung von Schnittstellen vorantreibt. Staatlich geförderte Initiativen zur Verbesserung der Gesundheitsversorgung und Modernisierung von Krankenhaussystemen sind wichtige Wachstumstreiber in der Region.

Markteinblick in Medizingeräteschnittstellen in Japan

Der japanische Markt für Schnittstellen für medizinische Geräte gewinnt aufgrund der starken technologischen Infrastruktur des Landes, der alternden Bevölkerung und der Fokussierung auf die Automatisierung des Gesundheitswesens an Dynamik. Die Integration medizinischer Geräte mit zentralen Überwachungssystemen und EHR-Plattformen wird in Krankenhäusern und Altenpflegeeinrichtungen immer häufiger. Japans Vorstoß in Richtung intelligenter Krankenhäuser und die digitale Transformation im Gesundheitswesen dürfte das Marktwachstum weiter vorantreiben.

Markteinblick in die Schnittstelle zwischen medizinischen Geräten in Indien

Der indische Markt für Schnittstellen für medizinische Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Entwicklung der Gesundheitsinfrastruktur, die steigende Nachfrage nach Digitalisierung von Gesundheitsdaten und staatliche digitale Gesundheitsprogramme zurückzuführen. Da Krankenhäuser und Diagnosezentren ihre Systeme modernisieren, um die Patientenversorgung und die Betriebseffizienz zu verbessern, beschleunigt sich die Einführung von Schnittstellenlösungen. Die Präsenz globaler und lokaler Anbieter mit kostengünstigen Technologien stärkt die Marktaussichten in Indien zusätzlich.

Marktanteil von Schnittstellen für medizinische Geräte

Die Branche der Schnittstellen für medizinische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Masimo (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Drägerwerk AG & Co. KGaA (Deutschland)

- ICU Medical, Inc. (USA)

- Hill-Rom Holdings, Inc. (USA)

- Smiths Group plc (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Spacelabs Healthcare (USA)

- Medtronic (Irland)

- Stryker (USA)

- Fresenius Medical Care AG (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Baxter (USA)

- Honeywell International Inc. (USA)

- Biotronik SE & Co. KG (Deutschland)

- B. Braun SE (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Schnittstellen für medizinische Geräte?

- Im April 2023 brachte Capsule Technologies, eine Tochtergesellschaft von Philips und führender Anbieter von Konnektivität für medizinische Geräte, eine verbesserte Version seiner Capsule Medical Device Information Platform (MDIP) auf den Markt. Das Upgrade bietet verbesserte Echtzeit-Datenintegration und Analysefunktionen, um klinische Arbeitsabläufe zu optimieren und Gesundheitsdienstleistern prädiktive Erkenntnisse zu ermöglichen. Diese Weiterentwicklung unterstreicht Capsules Engagement für die Verbesserung der Interoperabilität und Versorgungseffizienz durch robuste Schnittstellenlösungen.

- Im März 2023 führte die Masimo Corporation erweiterte Konnektivitätsfunktionen in ihrer Krankenhausautomatisierungsplattform ein, die eine nahtlose Integration von Patientenüberwachungssystemen in die IT-Infrastruktur des Krankenhauses ermöglichen. Diese Entwicklung erhöht die Patientensicherheit, indem sie manuelle Dateneingabefehler reduziert und eine kontinuierliche, zentralisierte Überwachung unterstützt. Das Upgrade unterstreicht Masimos strategischen Fokus auf die Schaffung intelligenter, vernetzter Pflegeumgebungen in akuten und nicht-akuten Bereichen.

- Im März 2023 ging die Cerner Corporation (jetzt Teil von Oracle Health) eine Partnerschaft mit mehreren US-Krankenhausnetzwerken ein, um ihre neuesten Schnittstellenlösungen einzusetzen, die einen bidirektionalen Datenfluss zwischen EHR-Systemen und medizinischen Geräten am Krankenbett gewährleisten. Diese Initiative verbessert die klinische Entscheidungsfindung durch Echtzeit-Einsicht in Patientendaten und unterstützt die Einhaltung sich entwickelnder Gesundheitsdatenstandards. Die Partnerschaft unterstreicht Cerners führende Rolle bei der Förderung der nahtlosen Integration digitaler Gesundheitsplattformen.

- Im Februar 2023 gab Mindray Medical International Limited die Integration seiner BeneVision-Überwachungssysteme mit Schnittstellen für medizinische Geräte von Drittanbietern bekannt, um die Interoperabilität auf Intensivstationen zu verbessern. Diese Initiative zielt darauf ab, Alarmmüdigkeit zu reduzieren, die Patientenüberwachung zu optimieren und die Kompatibilität mit verschiedenen klinischen Systemen sicherzustellen. Damit positioniert sich Mindray weiter als wichtiger Innovator im Bereich der Schnittstellen für die Intensivpflege.

- Im Januar 2023 stellte GE HealthCare seine neue Edison Digital Health Platform vor, eine Schnittstellenarchitektur der nächsten Generation, die Daten aus verschiedenen medizinischen Geräten und Anwendungen zusammenführt. Die Plattform ermöglicht Klinikern Echtzeit-Einblicke und unterstützt erweiterte Analysen für diagnostische und therapeutische Entscheidungen. Diese Entwicklung spiegelt die kontinuierlichen Investitionen von GE HealthCare in die digitale Transformation und die Integration klinischer Daten wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.