Global Medical Devices Vigilance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

73.46 Billion

USD

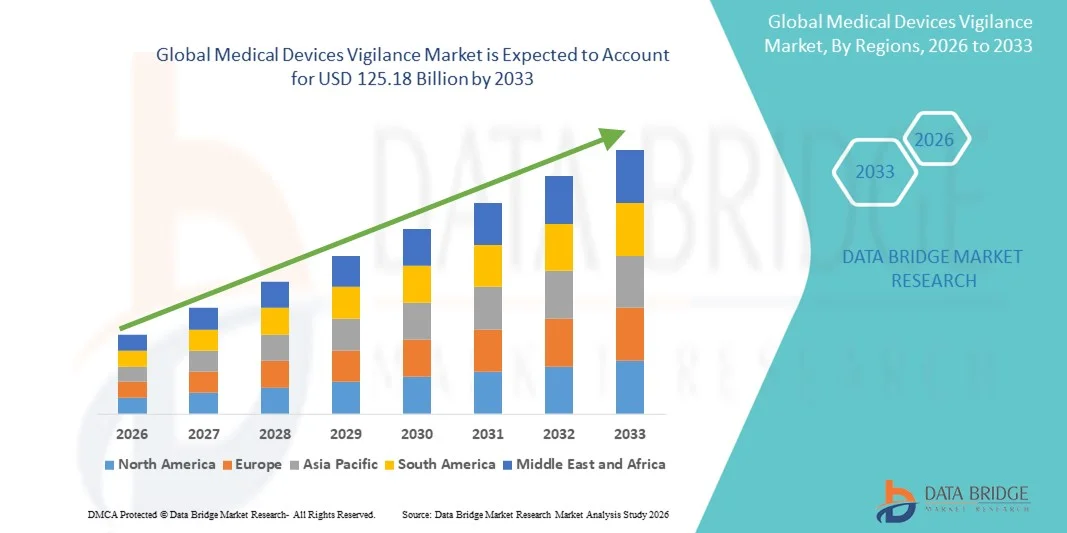

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Überwachung von Medizinprodukten nach Bereitstellungsmodell (On-Demand/Cloud-basiert (SaaS) und On-Premises), Anwendung (Diagnostik, Therapie, Chirurgie und Forschung) und Endnutzer (CROs, OEMs und BPO) – Branchentrends und Prognose bis 2033

Marktgröße für die Überwachung von Medizinprodukten

- Der globale Markt für die Überwachung von Medizinprodukten hatte im Jahr 2025 einen Wert von 73,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 125,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,89 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den weltweit steigenden Einsatz von Medizinprodukten sowie durch zunehmend strengere regulatorische Anforderungen an die Marktüberwachung, die Meldung unerwünschter Ereignisse und die Überwachung der Patientensicherheit im gesamten Gesundheitssystem getrieben.

- Darüber hinaus führt das wachsende Bewusstsein von Herstellern und Gesundheitsdienstleistern für Risikomanagement, Produktrückverfolgbarkeit und die Einhaltung globaler Vorschriften dazu, dass Überwachungssysteme für Medizinprodukte zu einem entscheidenden Bestandteil moderner Gesundheitsinfrastruktur werden. Diese Faktoren beschleunigen die Akzeptanz und stärken das Marktwachstum insgesamt erheblich.

Marktanalyse zur Überwachung von Medizinprodukten

- Systeme zur Überwachung von Medizinprodukten, die die Beobachtung, Meldung und Analyse von unerwünschten Ereignissen und Sicherheitsproblemen im Zusammenhang mit Medizinprodukten ermöglichen, werden aufgrund ihrer Rolle bei der Sicherstellung der Einhaltung von Vorschriften und der Minimierung klinischer Risiken zu einem unverzichtbaren Bestandteil der Rahmenbedingungen für Qualitätsmanagement und Patientensicherheit im Gesundheitswesen in Krankenhäusern, bei Herstellern und Aufsichtsbehörden.

- Die steigende Nachfrage nach Lösungen zur Überwachung von Medizinprodukten wird in erster Linie durch den zunehmenden Einsatz komplexer Medizinprodukte, den verstärkten Fokus auf Patientensicherheit und die von globalen Gesundheitsbehörden auferlegten strengeren Vorschriften zur Marktüberwachung bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für die Überwachung von Medizinprodukten. Dies ist auf ein ausgereiftes regulatorisches Umfeld, die starke Verbreitung digitaler Gesundheitslösungen und die Präsenz großer Medizinproduktehersteller zurückzuführen. In den USA ist ein stetiges Wachstum bei der Einführung von Überwachungssystemen zu verzeichnen, um die strengen Anforderungen der FDA an die Überwachung und Berichterstattung nach der Markteinführung zu erfüllen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Überwachung von Medizinprodukten sein. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Medizinprodukten und die Stärkung der regulatorischen Rahmenbedingungen in den Schwellenländern zurückzuführen.

- Der On-Demand-/Cloud-basierte (SaaS) Bereitstellungsmodus dominierte den Markt für die Überwachung von Medizinprodukten mit einem Marktanteil von 46,8 % im Jahr 2025. Ausschlaggebend hierfür waren seine Skalierbarkeit, Kosteneffizienz, schnellere Bereitstellung und die Fähigkeit, die Meldung unerwünschter Ereignisse in Echtzeit sowie die Einhaltung regulatorischer Vorgaben über geografisch verteilte Hersteller und Dienstleister hinweg zu unterstützen.

Berichtsgegenstand und Marktsegmentierung im Bereich der Vigilanz von Medizinprodukten

|

Attribute |

Markteinblicke in die Überwachung von Medizinprodukten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im Markt für die Überwachung von Medizinprodukten

Digitale Transformation durch KI-gestützte Überwachungsplattformen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für die Überwachung von Medizinprodukten ist die zunehmende Integration von künstlicher Intelligenz (KI), Automatisierung und fortschrittlicher Analytik in Systeme zur Überwachung nach dem Inverkehrbringen, um die Erkennung unerwünschter Ereignisse, die Genauigkeit der Berichterstattung und die Einhaltung regulatorischer Vorgaben zu verbessern.

- Führende Anbieter von Vigilanzsoftware integrieren beispielsweise KI-gestützte Signalerkennungstools, die große Mengen an Gerätesicherheitsdaten automatisch analysieren, um potenzielle Risiken frühzeitig zu erkennen und so proaktive Korrekturmaßnahmen und behördliche Einreichungen zu unterstützen.

- Die Integration von KI in die Überwachung von Medizinprodukten ermöglicht Funktionen wie die automatisierte Fallaufnahme, die intelligente Priorisierung von unerwünschten Ereignissen und die prädiktive Risikobewertung auf Basis historischer Sicherheitsdaten. Beispielsweise können KI-basierte Algorithmen ungewöhnliche Meldemuster bei diagnostischen oder therapeutischen Geräten erkennen, sodass Hersteller Sicherheitsprobleme beheben können, bevor sie eskalieren.

- Die zunehmende Nutzung cloudbasierter Überwachungsplattformen unterstützt zudem die nahtlose Datenintegration über verschiedene Regionen hinweg und ermöglicht die zentrale Überwachung der Geräteperformance, die Erstellung von Meldungen an Aufsichtsbehörden und die Vorbereitung auf Audits innerhalb eines einheitlichen digitalen Ökosystems.

- Dieser Trend hin zu intelligenten, datengesteuerten und automatisierten Überwachungssystemen verändert die Art und Weise, wie Hersteller und Dienstleister die Einhaltung von Vorschriften nach dem Inverkehrbringen managen, wobei der Fokus verstärkt auf Echtzeitüberwachung und regulatorischer Transparenz liegt.

- Die Nachfrage nach KI-gestützten und cloudintegrierten Lösungen zur Überwachung von Medizinprodukten steigt bei OEMs, CROs und BPOs stetig an, da diese nach skalierbaren, kosteneffektiven und konformen Ansätzen für die Verwaltung ihrer weltweit wachsenden Produktportfolios suchen.

- Die zunehmende Verfügbarkeit von SaaS-basierten Überwachungslösungen beschleunigt die Akzeptanz zusätzlich, indem sie die Infrastrukturabhängigkeit verringert und eine schnellere Bereitstellung für globale Hersteller ermöglicht.

Marktdynamik der Überwachung von Medizinprodukten

Treiber

Zunehmende behördliche Kontrolle und wachsender Fokus auf Patientensicherheit

- Die zunehmende Strenge der globalen regulatorischen Anforderungen an die Marktüberwachung und die Meldung unerwünschter Ereignisse ist ein wesentlicher Faktor für die beschleunigte Einführung von Vigilanzsystemen für Medizinprodukte im gesamten Gesundheitswesen.

- Beispielsweise haben die Aufsichtsbehörden die Vorgaben hinsichtlich der zeitnahen Meldung, Rückverfolgbarkeit und Dokumentation von unerwünschten Ereignissen im Zusammenhang mit Medizinprodukten verschärft und die Hersteller damit gezwungen, in strukturierte Überwachungsplattformen zu investieren.

- Mit der weltweiten Zunahme des Einsatzes komplexer Diagnose-, Therapie- und chirurgischer Geräte steigt auch der Bedarf an einer systematischen Überwachung der Geräteleistung und der Patientenergebnisse, wodurch die Bedeutung von Überwachungssystemen verstärkt wird.

- • Darüber hinaus veranlasst das gestiegene Bewusstsein für Patientensicherheitsrisiken und Produkthaftungsfragen die Hersteller dazu, proaktive Überwachungsstrategien anzuwenden, um Rückrufe, Strafen und Reputationsschäden zu minimieren.

- Die zunehmende Einbindung von CROs und BPOs in das Vigilanzmanagement für OEMs, verbunden mit dem steigenden Outsourcing von Compliance-Funktionen, fördert das Marktwachstum und die Akzeptanz der Lösungen zusätzlich.

- Die steigende Menge an Daten zu unerwünschten Ereignissen, die durch die zunehmende Nutzung von Medizinprodukten generiert werden, erfordert automatisierte und skalierbare Überwachungslösungen, um die Meldepflichten effizient zu erfüllen.

- Die kontinuierliche Aktualisierung der regulatorischen Richtlinien in allen Regionen zwingt die Hersteller zur Modernisierung ihrer veralteten Vigilanzprozesse und treibt damit die anhaltende Nachfrage nach fortschrittlichen Vigilanzplattformen an.

Zurückhaltung/Herausforderung

Datenkomplexität, Integrationsprobleme und Compliance-Aufwand

- Die Verwaltung großer Mengen heterogener Sicherheitsdaten aus verschiedenen Gerätekategorien, Regionen und regulatorischen Rahmenbedingungen stellt eine erhebliche Herausforderung für die effektive Implementierung von Vigilanzsystemen für Medizinprodukte dar.

- Beispielsweise können Inkonsistenzen bei den Meldeformaten, regionale regulatorische Unterschiede und fragmentierte Datenquellen die zeitnahe Analyse unerwünschter Ereignisse und die Einreichung von Meldungen an die Aufsichtsbehörden erschweren.

- Die Gewährleistung von Datengenauigkeit, -validierung und -nachverfolgbarkeit in lokalen und Cloud-basierten Systemen bleibt komplex, insbesondere für Organisationen, die in mehreren Märkten und Rechtsordnungen tätig sind.

- Darüber hinaus können hohe Implementierungskosten, Integrationsschwierigkeiten mit bestehenden IT-Systemen und der Bedarf an qualifizierten Fachkräften im Bereich der regulatorischen Angelegenheiten insbesondere für kleine und mittlere Hersteller Hürden darstellen.

- Die Bewältigung dieser Herausforderungen durch standardisierte Datenframeworks, verbesserte Systeminteroperabilität und regulatorische Harmonisierungsbemühungen ist unerlässlich für ein nachhaltiges langfristiges Wachstum des globalen Marktes für die Überwachung von Medizinprodukten. Bedenken hinsichtlich Datenschutz und Cybersicherheit im Zusammenhang mit cloudbasierten Überwachungsplattformen können die Akzeptanz weiter hemmen, insbesondere in Regionen mit strengen Datenschutzbestimmungen.

- Begrenzte interne regulatorische Expertise in kleineren Organisationen kann die Abhängigkeit von externen Dienstleistern erhöhen und dadurch die Betriebskosten und die Komplexität steigern.

Marktumfang der Vigilanz von Medizinprodukten

Der Markt ist segmentiert nach Lieferart, Anwendung und Endnutzer.

- Nach Lieferart

Basierend auf dem Bereitstellungsmodell ist der globale Markt für die Arzneimittelüberwachung in On-Demand-/Cloud-basierte (SaaS) und On-Premises-Lösungen unterteilt. Das On-Demand-/Cloud-basierte (SaaS) Modell dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Ausschlaggebend hierfür waren die Skalierbarkeit, Kosteneffizienz und die Möglichkeit, unerwünschte Ereignisse in Echtzeit und standortübergreifend zu melden. Cloudbasierte Überwachungsplattformen ermöglichen es Herstellern und Dienstleistern, Sicherheitsdaten aus verschiedenen Regionen zu zentralisieren und so schnellere regulatorische Einreichungen sowie ein verbessertes Compliance-Management zu gewährleisten. Der geringere Bedarf an interner IT-Infrastruktur und -Wartung fördert die Akzeptanz zusätzlich, insbesondere bei kleinen und mittelständischen OEMs. Darüber hinaus unterstützen SaaS- Lösungen häufige regulatorische Aktualisierungen und stellen so sicher, dass die Systeme den sich wandelnden globalen Compliance-Anforderungen entsprechen. Die zunehmende Nutzung von Remote-Arbeitsumgebungen und verteilten regulatorischen Teams hat die Nachfrage nach cloudbasierten Überwachungsplattformen ebenfalls verstärkt. Diese Faktoren machen SaaS zum dominierenden Bereitstellungsmodell auf dem Markt.

Es wird erwartet, dass die On-Premises-Bereitstellung im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind die gestiegenen Bedenken hinsichtlich der Datensicherheit und die strengen internen Compliance-Richtlinien großer Medizingerätehersteller. Unternehmen in Regionen mit strengen Datenschutzbestimmungen und Datenlokalisierungsverfahren bevorzugen häufig die On-Premises-Bereitstellung, um die volle Kontrolle über sensible Patienten- und Gerätesicherheitsdaten zu gewährleisten. On-Premises-Lösungen bieten umfangreiche Anpassungsmöglichkeiten, sodass Unternehmen ihre Vigilanz-Workflows an komplexe interne Prozesse anpassen können. Große OEMs mit älteren IT-Systemen bevorzugen On-Premises-Modelle ebenfalls aufgrund der einfacheren Integration in bestehende Unternehmenssoftware. Darüber hinaus befeuern die Bedenken hinsichtlich Cybersicherheitsbedrohungen in Cloud-Umgebungen weiterhin die Nachfrage nach On-Premises-Bereitstellungen. Diese Faktoren tragen weltweit zu einem stetigen Wachstum von On-Premises-Vigilanzlösungen bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für die Überwachung von Medizinprodukten in die Segmente Diagnostik, Therapie, Chirurgie und Forschung unterteilt. Das Segment Diagnostik dominierte den Markt im Jahr 2025, bedingt durch den weit verbreiteten und zunehmenden Einsatz von Diagnosegeräten in Krankenhäusern, Laboren und radiologischen Zentren. Die hohe Anzahl an Diagnoseverfahren generiert umfangreiche Daten zu unerwünschten Ereignissen und zur Leistungsfähigkeit, was robuste Überwachungssysteme erforderlich macht. Häufige Aktualisierungen und Innovationen in der Diagnosetechnologie erhöhen den Bedarf an kontinuierlicher Überwachung nach der Markteinführung und an Meldepflichten gegenüber den Aufsichtsbehörden. Da Diagnosegeräte oft bei unterschiedlichen Patientengruppen eingesetzt werden, gewinnt die systematische Sicherheitsüberwachung an Bedeutung. Auch die Aufsichtsbehörden legen großen Wert auf diagnostische Genauigkeit und Zuverlässigkeit, was die Anwendung von Überwachungssystemen in diesem Segment weiter fördert. Daher entfällt der größte Anteil des Marktes für die Überwachung von Medizinprodukten auf diagnostische Anwendungen.

Das Segment der therapeutischen Anwendungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende Verbreitung implantierbarer und fortschrittlicher Therapiegeräte. Diese Geräte bergen oft ein höheres Patientenrisiko und erfordern daher eine intensive Marktüberwachung und ein umfassendes Risikomanagement. Der vermehrte Einsatz von Kombinationsprodukten und digital vernetzten Therapiegeräten verstärkt die Anforderungen an die Produktüberwachung zusätzlich. Hersteller investieren massiv in fortschrittliche Überwachungslösungen, um Sicherheitssignale frühzeitig zu erkennen und kostspielige Rückrufe zu vermeiden. Darüber hinaus verschärfen die Aufsichtsbehörden die Überwachungsanforderungen für Therapiegeräte und beschleunigen so die Einführung von Überwachungssystemen. Diese Faktoren treiben das rasante Wachstum im Segment der therapeutischen Anwendungen voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für die Produktüberwachung von Medizinprodukten in klinische Forschungsorganisationen (CROs), Originalgerätehersteller (OEMs) und Anbieter von Geschäftsprozess-Outsourcing (BPO) unterteilt. Das Segment der Originalgerätehersteller (OEMs) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da OEMs die Hauptverantwortung für die Einhaltung regulatorischer Vorgaben und die Überwachung ihrer Produkte nach der Markteinführung tragen. Die zunehmende regulatorische Kontrolle hat Hersteller dazu veranlasst, direkt in robuste Überwachungsplattformen zu investieren. OEMs verwalten große und vielfältige Produktportfolios und generieren dadurch erhebliche Mengen an Sicherheitsdaten, die eine zentrale Überwachung und Berichterstattung erfordern. Überwachungssysteme helfen OEMs, rechtliche Risiken zu minimieren, Rückrufkosten zu senken und den Ruf ihrer Marke zu schützen. Die Integration von Überwachungslösungen in Qualitätsmanagement- und regulatorische Systeme fördert die Akzeptanz bei OEMs zusätzlich. Diese Faktoren positionieren OEMs insgesamt als führendes Endnutzersegment.

Das Segment Business Process Outsourcing (BPO) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Auslagerung von Vigilanz- und Compliance-Aktivitäten durch Hersteller von Medizinprodukten. BPO-Anbieter bieten kosteneffiziente, skalierbare und spezialisierte regulatorische Expertise und sind daher für OEMs mit länderübergreifenden Meldepflichten attraktiv. Die wachsende Komplexität globaler Vorschriften hat die Abhängigkeit von externen Dienstleistern für die Meldung und Dokumentation unerwünschter Ereignisse verstärkt. BPOs nutzen fortschrittliche Vigilanzplattformen, um große Fallzahlen regionsübergreifend effizient zu bearbeiten. Zudem entwickeln sich Schwellenländer zu wichtigen Zentren für Vigilanz-Outsourcing-Dienstleistungen. Diese Dynamiken beschleunigen das Wachstum des BPO-Endnutzersegments im globalen Markt für Vigilanz in der Medizinprodukteindustrie.

Regionale Analyse des Marktes für die Überwachung von Medizinprodukten

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,2 % den Markt für die Überwachung von Medizinprodukten. Dies ist auf ein ausgereiftes regulatorisches Umfeld, die starke Verbreitung digitaler Gesundheitslösungen und die Präsenz großer Medizinproduktehersteller zurückzuführen. In den USA ist ein stetiges Wachstum bei der Einführung von Überwachungssystemen zu verzeichnen, um die strengen Anforderungen der FDA an die Überwachung und Berichterstattung nach der Markteinführung zu erfüllen.

- Die Akteure im Gesundheitswesen der Region legen großen Wert auf die Einhaltung gesetzlicher Vorschriften, die Genauigkeit der Daten und die zeitnahe Meldung unerwünschter Ereignisse. Unterstützt wird dies durch eine fortschrittliche digitale Gesundheitsinfrastruktur und die weitverbreitete Nutzung automatisierter Überwachungsplattformen.

- Diese starke Marktposition wird durch die Präsenz bedeutender Medizinproduktehersteller, etablierter regulatorischer Rahmenbedingungen und hoher Investitionen in Compliance-Technologien weiter gestärkt, wodurch sich Vigilanzsysteme für Medizinprodukte zu einem kritischen Bestandteil des Qualitätsmanagements im Gesundheitswesen in der gesamten Region entwickeln.

Einblick in den US-Markt für die Überwachung von Medizinprodukten

Der US-amerikanische Markt für die Überwachung von Medizinprodukten erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die strengen FDA-Vorschriften, die hohe Nutzung von Medizinprodukten und der starke Fokus auf Patientensicherheit. Hersteller und Akteure im Gesundheitswesen legen zunehmend Wert auf robuste Systeme zur Überwachung nach der Markteinführung, um die zeitnahe Meldung unerwünschter Ereignisse und die Einhaltung regulatorischer Vorgaben zu gewährleisten. Die wachsende Komplexität diagnostischer, therapeutischer und chirurgischer Geräte erhöht die Anforderungen an die Überwachung zusätzlich. Darüber hinaus fördert die breite Anwendung digitaler Gesundheitstechnologien und automatisierter Meldeplattformen das Marktwachstum. Die starke Präsenz globaler Medizinproduktehersteller und Auftragsforschungsinstitute (CROs) festigt weiterhin die führende Position des US-Marktes.

Einblick in den europäischen Markt für die Überwachung von Medizinprodukten

Der europäische Markt für die Überwachung von Medizinprodukten wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die strengen EU-Medizinprodukteverordnungen (MDR) und der verstärkte Fokus auf die Marktbeobachtung. Die zunehmende regulatorische Kontrolle in den Mitgliedstaaten zwingt die Hersteller, ihre Überwachungssysteme und Dokumentationsprozesse zu optimieren. Auch die steigende Verbreitung fortschrittlicher Medizintechnologien in Krankenhäusern und Kliniken führt zu einem größeren Aufkommen an Sicherheitsdaten. Europäische Akteure legen Wert auf standardisierte und konforme Überwachungsrahmen, um die länderübergreifenden Meldepflichten zu erfüllen. Das Wachstum ist in allen Segmenten – diagnostische, therapeutische und chirurgische Geräte – erkennbar und trägt so zum allgemeinen Marktwachstum bei.

Einblick in den britischen Markt für die Überwachung von Medizinprodukten

Der britische Markt für die Überwachung von Medizinprodukten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die sich wandelnden regulatorischen Rahmenbedingungen und der verstärkte Fokus auf Patientensicherheit nach dem Brexit. Medizinproduktehersteller in Großbritannien investieren in fortschrittliche Überwachungslösungen, um nationale und internationale Compliance-Anforderungen zu erfüllen. Der zunehmende Einsatz innovativer Medizinprodukte im Gesundheitswesen führt zu einem Anstieg der Meldungen unerwünschter Ereignisse. Das starke klinische Forschungsökosystem Großbritanniens unterstützt die Einführung von Überwachungslösungen zusätzlich. Darüber hinaus trägt die zunehmende Auslagerung von regulatorischen und Überwachungsaktivitäten zum Marktwachstum bei.

Einblick in den deutschen Markt für die Überwachung von Medizinprodukten

Der deutsche Markt für die Überwachung von Medizinprodukten wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den starken Medizintechniksektor des Landes und den hohen Stellenwert der Einhaltung regulatorischer Vorgaben. Deutschlands fortschrittliche Gesundheitsinfrastruktur generiert eine signifikante Nachfrage nach systematischen Lösungen zur Marktüberwachung. Hersteller legen großen Wert auf Datengenauigkeit, Rückverfolgbarkeit und Patientensicherheit, was die Einführung hochentwickelter Überwachungsplattformen vorantreibt. Der Fokus des Landes auf Qualitätsmanagement und Risikominimierung verstärkt das Marktwachstum zusätzlich. Die Integration von Überwachungssystemen in bestehende Qualitäts- und Regulierungsrahmen gewinnt zunehmend an Bedeutung.

Einblick in den Markt für die Überwachung von Medizinprodukten im asiatisch-pazifischen Raum

Der Markt für die Überwachung von Medizinprodukten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von Medizinprodukten und die verstärkte regulatorische Aufsicht in Schwellenländern. In Ländern wie China, Japan und Indien steigt das Bewusstsein für die Anforderungen der Marktbeobachtung. Die wachsende Präsenz globaler OEMs in den APAC-Märkten beschleunigt zudem die Nachfrage nach skalierbaren Überwachungslösungen. Darüber hinaus führt die Entwicklung der Region zu einem Zentrum für klinische Forschung und Produktion zu einem Anstieg der Meldungen unerwünschter Ereignisse. All diese Faktoren tragen gemeinsam zu einem rasanten Marktwachstum im asiatisch-pazifischen Raum bei.

Einblick in den japanischen Markt für die Überwachung von Medizinprodukten

Der japanische Markt für die Überwachung von Medizinprodukten gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des starken regulatorischen Fokus auf Produktsicherheit zunehmend an Bedeutung. Der vermehrte Einsatz von High-End-Diagnostik- und Therapiegeräten treibt den Bedarf an robusten Überwachungsmechanismen voran. Japanische Hersteller legen Wert auf Präzision, Zuverlässigkeit und Konformität und fördern so die Einführung fortschrittlicher Überwachungsplattformen. Die Integration digitaler Technologien in die Arbeitsabläufe im Gesundheitswesen optimiert die Überwachung unerwünschter Ereignisse zusätzlich. Die Nachfrage nach effizienten und präzisen Meldesystemen trägt weiterhin zu einem stetigen Marktwachstum bei.

Einblick in den indischen Markt für die Überwachung von Medizinprodukten

Der indische Markt für die Überwachung von Medizinprodukten wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind der rasche Ausbau des Gesundheitswesens, die zunehmende Verbreitung von Medizinprodukten und das wachsende Bewusstsein für regulatorische Anforderungen. Die steigende Nutzung von Diagnose- und Therapiegeräten in Indien generiert ein größeres Volumen an Sicherheits- und Leistungsdaten. Regierungsinitiativen zur Stärkung der regulatorischen Rahmenbedingungen ermutigen Hersteller zur Einführung strukturierter Überwachungssysteme. Kostengünstige Anbieter von Überwachungsdienstleistungen und BPOs unterstützen die Marktentwicklung zusätzlich. Darüber hinaus stärkt die verstärkte Beteiligung globaler OEMs am indischen Markt die langfristigen Wachstumsaussichten.

Marktanteil der Vigilanz von Medizinprodukten

Die Branche der Medizinprodukte-Überwachung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AssurX, Inc. (USA)

- Ennov (Frankreich)

- Sparta Systems (USA)

- Veeva Systems Inc. (USA)

- IQVIA (USA)

- AB Cube (Frankreich)

- EXTEDO GmbH (Deutschland)

- Oracle (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Baxter (USA)

- Boston Scientific Corporation (USA)

- Stryker (USA)

- Thermo Fisher Scientific Inc. (USA)

- Cardinal Health (USA)

- Zimmer Biomet (USA)

- Hologic, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Überwachung von Medizinprodukten?

- Im Juli 2025 berichtete die australische Arzneimittelbehörde (Therapeutic Goods Administration, TGA), dass die Meldepflicht für unerwünschte Ereignisse im Zusammenhang mit Medizinprodukten durch Gesundheitseinrichtungen begonnen hat, wobei die freiwillige Meldung im März 2025 startete und die vollständige Meldepflicht im März 2026 in Kraft treten soll, um die Überwachung der Produktsicherheit und die Reaktionsfähigkeit der Regulierungsbehörden zu verbessern.

- Im Februar 2025 veröffentlichte die Koordinierungsgruppe für Medizinprodukte (MDCG) der Europäischen Union eine aktualisierte Fassung des Leitfadens MDCG 2023-3 Rev.2. Dieser präzisiert und stärkt die Definitionen und Fristen für die Meldung von Vorfällen und schwerwiegenden Vorfällen und gleicht die Vigilanzprozesse mit der Eudamed-Datenbank für die Überwachung nach dem Inverkehrbringen ab, um Transparenz und Compliance zu verbessern.

- Im Januar 2025 veröffentlichte die britische Arzneimittel- und Medizinproduktebehörde (MHRA) eine neue Reihe von Leitlinien zur Marktüberwachung (Post-Market Surveillance, PMS), die auf die Änderung der britischen PMS-Vorschriften von 2024 abgestimmt sind und die Erwartungen an die Meldung von Wachsamkeitsvorfällen sowie die Compliance-Rahmenbedingungen für Hersteller von Medizinprodukten in Großbritannien verbessern.

- Im November 2024 aktualisierte die Medical Device Coordination Group (MDCG) ihre europäische Vigilanzleitlinie MDCG 2023-3, um nun auch In-vitro-Diagnostika (IVD) in den Anwendungsbereich der EUDAMED-Vigilanzmeldung aufzunehmen und damit die regulatorische Klarheit und die Meldekriterien für IVD-Vorfälle und schwerwiegende Vorfälle in der gesamten EU zu erweitern.

- Im Mai 2024 erließ die indische Zentralbehörde für Arzneimittelzulassung (CDSCO) ein Rundschreiben, das alle Inhaber von Medizinproduktezulassungen verpflichtet, robuste Meldesysteme für unerwünschte Ereignisse einzuführen und die Plattform des indischen Materiovigilanzprogramms (MvPI) zur zeitnahen Identifizierung, Dokumentation und Meldung von gerätebezogenen unerwünschten Ereignissen zu nutzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.