Global Non Peptide Drugs Of Angiotensin Ii Receptor Antagonist Market

Marktgröße in Milliarden USD

CAGR :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

Globale Marktsegmentierung für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptorantagonisten nach Typ (Afatinib, Trastuzumab, Olmesartanmedoxomil, Valsartan, Irbesartan, Telmisartan, Losartan, Eprosartan, Candesartancilexetil und Allisartanisoproxil), Anwendung (Plattenepithelkarzinom des NSCLC, Adenokarzinom des NSCLC, großzelliges Karzinom des NSCLC, linksventrikuläre Hypertrophie, kongestive Herzinsuffizienz, Arteriosklerose, Bluthochdruck und andere), Dosierung (Tablette und andere), Verabreichungsweg (oral und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Nicht-Peptid-Medikamente des Angiotensin-II-Rezeptor-Antagonisten Marktgröße

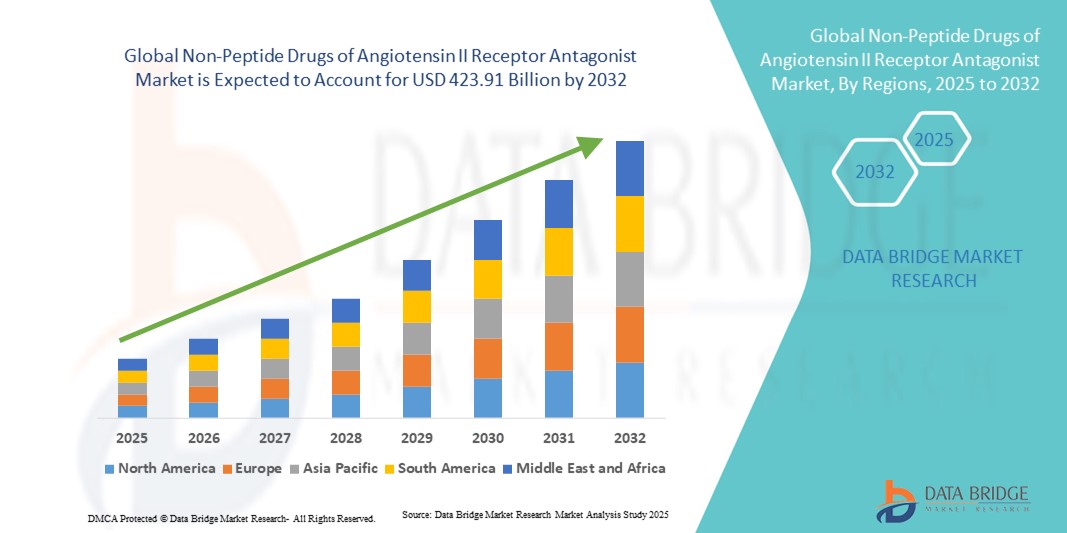

- Der globale Markt für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten hatte im Jahr 2024 einen Wert von 211,19 Milliarden US-Dollar und wird bis 2032 voraussichtlich 423,91 Milliarden US-Dollar erreichen , bei einer CAGR von 9,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Belastung durch Bluthochdruck, Herzinsuffizienz und chronische Nierenerkrankungen vorangetrieben , gepaart mit der zunehmenden Präferenz der Ärzte für Angiotensin-Rezeptorblocker (ARBs) aufgrund ihrer Wirksamkeit, ihres günstigen Sicherheitsprofils und der geringeren Häufigkeit von Nebenwirkungen im Vergleich zu anderen blutdrucksenkenden Klassen.

- Darüber hinaus positionieren die zunehmende Verfügbarkeit von Generika, die wachsende Nachfrage der Patienten nach kostengünstigen und bequemen oralen Langzeittherapien sowie unterstützende staatliche Initiativen zur Behandlung von Herz-Kreislauf-Erkrankungen nicht-peptidische ARBs weltweit als wichtige Therapieoption. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz dieser Medikamente und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten

- Nicht-peptidische Medikamente der Angiotensin-II-Rezeptor-Antagonisten (ARBs), die häufig zur Behandlung von Bluthochdruck, Herzinsuffizienz und chronischer Nierenerkrankung verschrieben werden, sind aufgrund ihrer nachgewiesenen Wirksamkeit, Verträglichkeit und Fähigkeit, das Risiko von Schlaganfällen und anderen kardiovaskulären Ereignissen zu senken, zunehmend wichtige Bestandteile der kardiovaskulären Versorgung.

- Die steigende Nachfrage nach ARBs wird vor allem durch die weltweit zunehmende Verbreitung von Bluthochdruck, die zunehmende Zahl geriatrischer Patienten und die Präferenz der Ärzte für Therapien mit günstigeren Nebenwirkungsprofilen im Vergleich zu ACE-Hemmern angetrieben, was zu einer stetigen Akzeptanz sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten führt.

- Nordamerika dominierte den Markt für nicht-peptidische Arzneimittel zur Behandlung von Angiotensin-II-Rezeptor-Antagonisten mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Der Markt zeichnet sich durch eine hohe Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Pharmahersteller aus. In den USA verzeichnete die Einnahme aufgrund der weit verbreiteten Verfügbarkeit von Generika und der leitliniengerechten Anwendung eine robuste Entwicklung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, der Veränderungen des Lebensstils, der steigenden verfügbaren Einkommen und des verbesserten Zugangs zu kardiovaskulären Behandlungen in Ländern wie China und Indien die am schnellsten wachsende Region im Markt für nicht-peptidische Medikamente des Angiotensin-II-Rezeptor-Antagonisten sein.

- Das Losartan-Segment dominierte den Markt für nicht-peptidische Arzneimittel im Bereich der Angiotensin-II-Rezeptor-Antagonisten mit einem Anteil von 37 % im Jahr 2024, unterstützt durch seine frühe Einführung, die weit verbreitete Verbreitung von Generika und die breite klinische Akzeptanz als Erstlinientherapie zur Behandlung von Bluthochdruck.

Berichtsumfang und nicht-peptidische Arzneimittel der Marktsegmentierung für Angiotensin-II-Rezeptorantagonisten

|

Eigenschaften |

Nicht-Peptid-Medikamente des Angiotensin-II-Rezeptor-Antagonisten – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten

Zunehmende Verlagerung hin zu Kombinationstherapien und Generika

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für nicht-peptidische ARBs ist die zunehmende Einführung von Fixkombinationstherapien (FDC), bei denen ARBs mit anderen Antihypertensiva wie Diuretika oder Kalziumkanalblockern kombiniert werden. Dieser Ansatz steigert die Wirksamkeit der Behandlung und verbessert die Compliance der Patienten, insbesondere bei Patienten mit therapieresistenter oder multifaktorieller Hypertonie.

- So werden beispielsweise Telmisartan-basierte FDCs in Europa und Asien häufig eingesetzt, da sie im Vergleich zur Monotherapie eine verbesserte Blutdruckkontrolle ermöglichen. Auch Valsartan-Amlodipin-Kombinationen sind in mehreren Behandlungsleitlinien zum Standard geworden, was den zunehmenden Trend zu Zwei- und Dreifachtherapien unterstreicht.

- Die Generika-Welle ist ein weiterer wichtiger Trend, der den Markt verändert. Die breite Verfügbarkeit kostengünstiger ARBs wie Losartan, Valsartan und Candesartan ermöglicht einen breiteren Patientenzugang sowohl in Industrie- als auch in Entwicklungsländern. Unternehmen konzentrieren sich zunehmend auf Strategien zum Lebenszyklusmanagement, darunter Retardpräparate und Markengenerika, um ihre Wettbewerbsposition zu sichern.

- Dieser Trend zu Kombinationstherapien und kostengünstigen Generika verändert die Behandlungsstrategien für Herz-Kreislauf-Erkrankungen und erweitert die Verfügbarkeit bei gleichbleibender Wirksamkeit. Hersteller wie Novartis und Teva investieren daher aktiv in ARB-Formulierungen der nächsten Generation und in kostengünstige Generika-Linien, um den steigenden Anforderungen im Gesundheitswesen gerecht zu werden.

- Die Nachfrage nach erschwinglichen, patientenfreundlichen und hochwirksamen ARB-basierten Therapien wächst weltweit rasant, da die Gesundheitssysteme versuchen, die Belastung durch Bluthochdruck und Herz-Kreislauf-Erkrankungen durch Innovation und Kostendämpfung zu reduzieren.

Marktdynamik für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten

Treiber

Wachsende Belastung durch Bluthochdruck und Herz-Kreislauf-Erkrankungen

- Die weltweit steigende Prävalenz von Bluthochdruck, Herzinsuffizienz und chronischen Nierenerkrankungen ist ein wesentlicher Treiber der Nachfrage nach ARBs, da diese Erkrankungen weiterhin zu den Hauptursachen für Morbidität und Mortalität weltweit gehören.

- So wies die Weltgesundheitsorganisation im März 2024 darauf hin, dass weltweit über 1,2 Milliarden Erwachsene an Bluthochdruck leiden, wobei nur etwa jeder Fünfte die Krankheit unter Kontrolle hat. Dies unterstreicht den dringenden Bedarf an wirksamen, gut verträglichen Therapien wie ARBs.

- ARBs werden von Ärzten zunehmend bevorzugt, da sie eine hohe Wirksamkeit aufweisen, im Vergleich zu ACE-Hemmern weniger Husten und Angioödeme verursachen und nachweislich kardiovaskuläre Ereignisse reduzieren, was zu konsistenten Verschreibungsmustern führt.

- Darüber hinaus beschleunigen die Verfügbarkeit erschwinglicher Generika und unterstützende staatliche Initiativen zur Reduzierung der Belastung durch Herz-Kreislauf-Erkrankungen die Akzeptanz von ARBs sowohl in Industrie- als auch in Schwellenländern. Die zunehmende Hinwendung zu evidenzbasierten Leitlinien, die ARBs als Erstlinientherapie für bestimmte Patientengruppen empfehlen, verstärkt ihre klinische Bedeutung.

- Die praktische, einmal tägliche orale Einnahme und die hohe Patiententreue stärken die Rolle der ARBs bei der langfristigen Behandlung von Bluthochdruck und Herz-Kreislauf-Erkrankungen und machen sie zu einem Eckpfeiler der globalen Herz-Kreislauf-Behandlung.

Einschränkung/Herausforderung

Patentablauf, Generika-Konkurrenz und regulatorischer Druck

- Die breite Verfügbarkeit generischer ARBs nach Patentablauf hat die Gewinnmargen für Markenprodukte deutlich reduziert und stellt multinationale Pharmaunternehmen vor große Herausforderungen. Dies hat den Preiswettbewerb verschärft, insbesondere in Märkten mit strenger Kostendämpfungspolitik.

- So führte beispielsweise der Verlust der Marktexklusivität für Valsartan und Losartan zu einem Anstieg des Generika-Wettbewerbs, was die Einnahmequellen von Originalpräparaten wie Novartis und Merck schmälerte. Darüber hinaus haben Sicherheitsrückrufe aufgrund von Verunreinigungen (z. B. Nitrosamin-Verunreinigungen in einigen Valsartan-Generika in den letzten Jahren) die behördliche Kontrolle verstärkt und die Hersteller vor weitere Herausforderungen gestellt.

- Um diesen Bedenken Rechnung zu tragen, sind strenge Qualitätskontrollen, eine kontinuierliche Überwachung der Lieferketten und die Einhaltung sich entwickelnder globaler Regulierungsstandards erforderlich, um das Vertrauen von Verbrauchern und Ärzten aufrechtzuerhalten.

- Ein weiteres Hindernis ist die relativ hohe Sättigung der ARB-Klasse im Vergleich zu neueren blutdrucksenkenden Wirkstoffen und Biologika, die eine innovationsgetriebene Differenzierung auf dem Markt einschränken könnte.

- Die Bewältigung dieser Herausforderungen durch Investitionen in Kombinationspräparate mit fester Dosierung, Formulierungen der nächsten Generation und strategische Preismodelle wird für ein nachhaltiges Wachstum des globalen ARB-Marktes von entscheidender Bedeutung sein.

Nicht-Peptid-Medikamente des Angiotensin-II-Rezeptor-Antagonisten-Marktumfang

Der Markt ist nach Art, Anwendung, Dosierung, Verabreichungsweg und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten ist nach Typ in Afatinib, Trastuzumab, Olmesartanmedoxomil, Valsartan, Irbesartan, Telmisartan, Losartan, Eprosartan, Candesartancilexetil und Allisartanisoproxil unterteilt. Losartan dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 37 %, was auf seine Position als erstes eingeführtes ARB und seine breite Akzeptanz als Standardtherapie für Bluthochdruck zurückzuführen ist. Seine umfangreichen klinischen Nachweise, sein bewährtes Sicherheitsprofil und die Verfügbarkeit von Generika in mehreren Regionen haben seine Führungsposition in diesem Markt gefestigt. Seine Erschwinglichkeit und die breite Aufnahme in die Behandlungsrichtlinien für Bluthochdruck stellen sicher, dass Losartan sowohl in der Primärversorgung als auch im Krankenhaus das bevorzugte ARB bleibt. Auch Ärzte verlassen sich auf seine Vielseitigkeit, da es nicht nur bei Bluthochdruck, sondern auch bei Herzinsuffizienz und diabetischer Nephropathie eingesetzt wird. Die starke Marktdurchdringung des generischen Losartan sorgt weiterhin für einen konstanten Patientenzugang und macht es zum Eckpfeiler dieser Therapieklasse.

Aufgrund seiner starken blutdrucksenkenden Wirkung und langanhaltenden Blutdruckkontrolle wird Olmesartan im Prognosezeitraum voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Medikament wird zunehmend bei Patienten mit mittelschwerer bis schwerer Hypertonie eingesetzt, da es im Vergleich zu einigen anderen ARBs eine höhere Wirksamkeit bietet. Seine zunehmende Akzeptanz im asiatisch-pazifischen Raum und in Europa wird durch klinische Belege für einen verbesserten Herz-Kreislauf-Schutz vorangetrieben. Darüber hinaus fördert die zunehmende Verwendung von Fixkombinationen mit Diuretika und Kalziumkanalblockern das kommerzielle Wachstum von Olmesartan. Da Gesundheitssysteme Wert auf eine wirksame Kontrolle von therapieresistenter Hypertonie legen, wird Olmesartans starke klinische Positionierung seine Akzeptanz voraussichtlich weiter beschleunigen.

- Nach Anwendung

Der Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten ist nach Anwendungsgebieten unterteilt in Plattenepithelkarzinom (NSCLC), Adenokarzinom (NSCLC), großzelliges Karzinom (NSCLC), linksventrikuläre Hypertrophie, Herzinsuffizienz, Arteriosklerose, Bluthochdruck und weitere. Bluthochdruck hatte 2024 den größten Marktanteil, was die enorme weltweite Verbreitung von Bluthochdruck widerspiegelt, von dem über eine Milliarde Menschen betroffen sind. ARBs wie Losartan, Valsartan und Telmisartan werden aufgrund ihrer Wirksamkeit und Verträglichkeit im Vergleich zu ACE-Hemmern in den Behandlungsrichtlinien häufig empfohlen. Der chronische Charakter von Bluthochdruck erfordert eine Langzeittherapie, was zu einer stetigen Nachfrage nach verschreibungspflichtigen Medikamenten führt. Regierungen und Gesundheitsorganisationen verstärken zudem Aufklärungskampagnen zur Verbesserung der Diagnose und Behandlung von Bluthochdruck, was den Einsatz von ARBs weiter fördert. Angesichts der alternden Bevölkerung und der zunehmenden Risikofaktoren im Lebensstil wird dieses Segment voraussichtlich im gesamten Prognosezeitraum seine Dominanz beibehalten.

Das CHF-Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die nachweislich positive Wirkung von ARBs bei der Verbesserung der Überlebenschancen und der Verringerung von Krankenhauswiederaufnahmen. Medikamente wie Valsartan in Kombination mit Sacubitril (ARNI-Therapie) haben bemerkenswerte Ergebnisse bei der Behandlung von Herzinsuffizienz mit reduzierter Ejektionsfraktion (HFrEF) gezeigt. Die steigende Prävalenz von Herzinsuffizienz in der alternden Bevölkerung, insbesondere in Nordamerika, Europa und Asien, treibt die Nachfrage nach ARB-basierten Therapien an. Ärzte verschreiben zunehmend ARBs an Patienten mit einer Unverträglichkeit gegenüber ACE-Hemmern, was ARBs einen erheblichen klinischen Vorteil verschafft. Darüber hinaus wird erwartet, dass die laufende Forschung zu den Vorteilen von ARBs bei der Behandlung von Herzinsuffizienz die Akzeptanz in diesem wachstumsstarken Segment beschleunigen wird.

- Nach Dosierung

Der Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten wird hinsichtlich der Dosierung in Tabletten und andere Arzneimittel unterteilt. Tabletten machten im Jahr 2024 den größten Umsatzanteil aus, da orale feste Darreichungsformen weltweit der Standard für ARBs sind. Ihre Benutzerfreundlichkeit, Erschwinglichkeit und die Möglichkeit, eine konsistente Dosierung zu gewährleisten, machen Tabletten zur am häufigsten verschriebenen Darreichungsform zur Behandlung von Bluthochdruck. Die Verfügbarkeit von Generika in Tablettenform in großen Mengen gewährleistet die Erschwinglichkeit sowohl in Industrie- als auch in Entwicklungsländern. Tabletten bieten zudem Flexibilität bei der Dosierung und lassen sich leicht zu Fixdosisformulierungen kombinieren, was die Therapietreue der Patienten weiter verbessert. Angesichts der chronischen Natur von Bluthochdruck und Herz-Kreislauf-Erkrankungen bleiben Tabletten die praktischste und zugänglichste Darreichungsform für Patienten und medizinisches Fachpersonal.

Die Kategorie „Sonstige“, zu der Retardtabletten und Schmelztabletten gehören, dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Diese neuartigen Formulierungen werden entwickelt, um die Compliance insbesondere bei älteren Patienten und Patienten mit Schluckbeschwerden zu verbessern. Retardtabletten bieten eine länger anhaltende Wirkung, reduzieren die Tablettenlast und verbessern die Therapietreue. Pharmaunternehmen investieren in solche Innovationen, um sich in einem umkämpften, von Generika geprägten Markt von der Konkurrenz abzuheben. Da die Personalisierung der Behandlung in den Mittelpunkt rückt, dürften diese neuartigen Formulierungen an Bedeutung gewinnen, insbesondere in Märkten, in denen eine patientenzentrierte Versorgung im Vordergrund steht.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart wird der Markt für nicht-peptidische Angiotensin-II-Rezeptorantagonisten in orale und sonstige Arzneimittel unterteilt. Die orale Verabreichung hatte im Jahr 2024 den größten Anteil, da fast alle ARBs für die einmal tägliche orale Einnahme formuliert sind, was sie bequem und kostengünstig macht. Diese Verabreichungsform gewährleistet eine hohe Patientencompliance und ist die Standardpraxis in globalen Behandlungsprotokollen. Die weit verbreitete Herstellung oraler Formulierungen unterstützt eine zuverlässige Lieferkette und niedrige Produktionskosten und stärkt so ihre Dominanz. Orale ARBs sind besonders wichtig für die Langzeittherapie chronischer Erkrankungen wie Bluthochdruck und Herzinsuffizienz. Die einfache Integration in Fixdosiskombinationen unterstreicht die zentrale Rolle oraler Formulierungen in der Therapie. Angesichts dieser Faktoren wird erwartet, dass die orale Verabreichung während des gesamten Prognosezeitraums das führende Segment bleibt.

Obwohl der Marktanteil des Segments „Sonstige“ gering ist, wird im Prognosezeitraum ein schnelleres Wachstum erwartet, da neuartige Verabreichungsmethoden wie parenterale und transdermale ARBs für spezifische Anwendungsfälle erforscht werden. Intravenöse Formulierungen könnten beispielsweise in der Akutversorgung oder im Krankenhaus bei hypertensiven Notfällen nützlich sein. Transdermale Ansätze werden untersucht, um die Compliance bei Patienten mit Tablettenmüdigkeit oder mehreren Komorbiditäten zu verbessern. Obwohl sich solche Innovationen noch in der frühen Entwicklungsphase befinden, könnten sie Nischenanwendungen erschließen und zusätzliche Marktchancen schaffen. Mit fortschreitender Forschung und Entwicklung könnte dieses Segment langfristig eine stärkere Akzeptanz erfahren.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für nicht-peptidische Angiotensin-II-Rezeptorantagonisten-Medikamente in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Einzelhandelsapotheken hatten 2024 den größten Umsatzanteil, was auf die chronische Natur von Bluthochdruck zurückzuführen ist, die kontinuierliche Nachschubversorgung und die Interaktion der Patienten mit lokalen Apothekern erfordert. Die breite Verfügbarkeit von Generika im Einzelhandel, gepaart mit der Beratung durch Apotheker, fördert die Therapietreue und das Vertrauen in die ARB-Therapie. In Entwicklungsregionen bleiben Einzelhandelsapotheken die primäre Anlaufstelle für Herz-Kreislauf-Medikamente. Die Bequemlichkeit persönlicher Beratungen und die Möglichkeit, mehrere Medikamente bei einem Besuch zu erhalten, stärken die Dominanz des Einzelhandels weiter. Da ARBs in allen Altersgruppen verschrieben werden, spielt der Einzelhandelsvertrieb weiterhin eine entscheidende Rolle für die Sicherstellung einer breiten Verfügbarkeit.

Online-Apotheken werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen, getrieben durch die zunehmende Digitalisierung des Gesundheitswesens und die Präferenz der Patienten für Hauslieferungen. Nach der Pandemie greifen Verbraucher zunehmend auf Online-Apotheken zurück, da diese bequemer, günstiger und günstiger sind und Zugang zu preisgünstigen generischen ARBs bieten. Die regulatorische Anerkennung von Online-Apotheken in Regionen wie Indien, China und Teilen Europas beschleunigt diesen Trend. Jüngere und technikaffine Bevölkerungsgruppen neigen besonders zu digitalen Gesundheitsplattformen, was das Wachstum weiter ankurbelt. Mit der zunehmenden Verbreitung der Telemedizin wird die Integration mit Online-Apotheken diesen Kanal für das Management chronischer Krankheiten noch wichtiger machen.

Nicht-Peptid-Medikamente des Angiotensin-II-Rezeptor-Antagonisten Marktes Regionale Analyse

- Nordamerika dominierte den Markt für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, gekennzeichnet durch eine hohe Krankheitsprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Pharmahersteller

- Ärzte in der Region wenden ARBs häufig gemäß den Leitlinien bei Bluthochdruck, Herzinsuffizienz und zum Schutz der Nieren an. Die breite Verfügbarkeit von Generika und die hohe Kostenübernahme durch die Krankenkassen verbessern die Erschwinglichkeit und die langfristige Therapietreue der Patienten.

- Diese Dominanz wird durch aktive klinische Forschung, eine große Basis diagnostizierter Patienten aufgrund umfassender Screenings sowie die Präsenz großer Pharmahersteller und robuster Vertriebskanäle weiter unterstützt, was Nordamerika zu einem führenden Umsatzmarkt für ARBs sowohl im ambulanten als auch im stationären Bereich macht.

US-Markteinblick in nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten

Der US-Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Grund hierfür sind die hohe Prävalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen sowie die weit verbreitete Anwendung leitliniengerechter medikamentöser Therapien. Ärzte verschreiben häufig ARBs wie Losartan, Valsartan und Irbesartan aufgrund ihrer nachgewiesenen Sicherheit und Verträglichkeit im Vergleich zu ACE-Hemmern. Die Verfügbarkeit kostengünstiger Generika sowie ein starker Versicherungsschutz und gute Erstattungsrichtlinien treiben die breite Akzeptanz weiter voran. Darüber hinaus stärken intensive klinische Forschung und Innovationen im Bereich der Fixkombinationen die Dominanz des US-Marktes in der ARB-Therapie.

Einblicke in den europäischen Markt für nicht-peptidische ARB

Der europäische Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten wird im Prognosezeitraum voraussichtlich mit einer deutlichen CAGR wachsen, unterstützt durch die steigende Belastung durch Bluthochdruck und strenge Leitlinien zur Behandlung kardiovaskulärer Erkrankungen. Die zunehmende Präferenz der Patienten für ARBs gegenüber ACE-Hemmern, insbesondere aufgrund geringerer Nebenwirkungen, führt zu einem Anstieg der Verschreibungen. Urbanisierung, demografische Alterung und steigende Gesundheitsausgaben fördern die zunehmende Abhängigkeit von chronischen Herz-Kreislauf-Therapien. Darüber hinaus erweitert die starke Verbreitung generischer ARBs in den europäischen Märkten den Patientenzugang, während die Forschung zu Kombinationstherapien voraussichtlich die Behandlungsergebnisse und das Marktwachstum verbessern wird.

Einblicke in den britischen Markt für nicht-peptidische ARB

Der britische Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigenden Raten von Bluthochdruck und kardiovaskulären Komplikationen im Zusammenhang mit Alterung und Lebensstiländerungen. Ärzte bevorzugen ARBs weiterhin als Basistherapie aufgrund ihrer hohen Wirksamkeit und besseren Verträglichkeit im Vergleich zu ACE-Hemmern. Initiativen des National Health Service (NHS) zur Behandlung von Bluthochdruck und zur Reduzierung des kardiovaskulären Risikos unterstützen die breite Akzeptanz zusätzlich. Darüber hinaus macht die gut ausgebaute Infrastruktur britischer Einzelhandels- und Online-Apotheken ARBs für Patienten leicht zugänglich und verstärkt so das Marktwachstum.

Markteinblick in Deutschland für nicht-peptidische ARBs

Der deutsche Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das fortschrittliche Gesundheitssystem des Landes und den Schwerpunkt auf eine qualitativ hochwertige kardiovaskuläre Versorgung unterstützt. Deutsche Kliniker legen großen Wert auf wirksame, evidenzbasierte Hypertonietherapien, was die Akzeptanz von ARBs erhöht hat. Der Markt profitiert zudem von einer starken Generika-Durchdringung und gut strukturierten Erstattungssystemen, die die Erschwinglichkeit gewährleisten. Zunehmende Forschungskooperationen im Bereich der Herz-Kreislauf-Therapeutika sowie die steigende Nachfrage nach nachhaltigen und patientenfreundlichen Arzneimittelverabreichungslösungen treiben den ARB-Markt in Deutschland weiter voran.

Markteinblicke für nicht-peptidische ARBs im asiatisch-pazifischen Raum

Der Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Grund hierfür sind die zunehmende Urbanisierung, die alternde Bevölkerung und die zunehmende Belastung durch Bluthochdruck in China, Indien und Japan. Staatliche Initiativen zur Verbesserung des Screenings und der Behandlung von Herz-Kreislauf-Erkrankungen erweitern den Zugang der Patienten zu ARBs. Die wachsende pharmazeutische Produktionsbasis der Region senkt zudem die Kosten und verbessert die Verfügbarkeit von Generika, was eine breitere Akzeptanz fördert. Mit der stärkeren Betonung von Präventivmedizin und chronischem Krankheitsmanagement gewinnen ARBs im gesamten asiatisch-pazifischen Raum als primäre Therapieoption an Bedeutung.

Einblicke in den japanischen Markt für nicht-peptidische ARB

Der japanische Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten gewinnt aufgrund der fortschrittlichen medizinischen Infrastruktur des Landes, des hohen Krankheitsbewusstseins und der starken Präferenz für innovative kardiovaskuläre Lösungen an Dynamik. Japanische Ärzte verschreiben ARBs häufig aufgrund ihrer nachgewiesenen Wirksamkeit und Verträglichkeit, insbesondere bei älteren Patienten. Besonders häufig werden ARBs in Kombinationstherapien mit Kalziumkanalblockern integriert, was die Therapietreue verbessert. Darüber hinaus treibt Japans schnell alternde Bevölkerung die Nachfrage nach langfristigen kardiovaskulären Therapien an und positioniert ARBs als wichtigen Bestandteil nationaler Gesundheitsstrategien.

Markteinblick in Indien für nicht-peptidische ARBs

Der indische Markt für nicht-peptidische Angiotensin-II-Rezeptor-Antagonisten-Medikamente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die steigende Prävalenz von Bluthochdruck, die schnelle Urbanisierung und die wachsende Mittelschicht im Land zurückzuführen ist. Die zunehmende Verfügbarkeit erschwinglicher Generika macht ARBs leichter zugänglich, insbesondere über weit verbreitete Einzelhandels- und Online-Apothekenkanäle. Staatliche Programme zur Sensibilisierung und Früherkennung von Herz-Kreislauf-Erkrankungen erweitern den Patientenkreis, der eine Langzeittherapie benötigt. Inländische Pharmahersteller produzieren ebenfalls aktiv ARB-Generika und stärken so Indiens Position als wichtiger Markt und Exportzentrum für kostengünstige Herz-Kreislauf-Medikamente.

Marktanteil nicht-peptidischer Arzneimittel für Angiotensin-II-Rezeptor-Antagonisten

Die Branche der nicht-peptidischen Arzneimittel des Angiotensin-II-Rezeptor-Antagonisten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Novartis AG (Schweiz)

- Boehringer Ingelheim International GmbH (Deutschland)

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (USA)

- Sandoz Group AG (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Lupin Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Daiichi Sankyo Company, Limited (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für nicht-peptidische Arzneimittel des Angiotensin-II-Rezeptorantagonisten?

- Im April 2025 gaben CSL Vifor und Travere Therapeutics die Umwandlung der bedingten Zulassung von Sparsentan in eine Standardzulassung in der EU zur Behandlung von IgAN bekannt. Die Daten der Phase-III-Studie PROTECT stellten einen bedeutenden regulatorischen Meilenstein dar und ermöglichten die vollständige Vermarktung in den EU-Mitgliedstaaten sowie in Island, Liechtenstein und Norwegen.

- Im März 2025 erhielt SCIENTURE die Zulassung der US-amerikanischen FDA für Arbli (Losartan-Kalium-Suspension zum Einnehmen, SCN-102), die erste gebrauchsfertige flüssige Formulierung von Losartan, die zur Behandlung von Bluthochdruck, zur Verringerung des Schlaganfallrisikos (mit LVH) und diabetischer Nephropathie indiziert ist und im dritten Quartal 2025 auf den Markt kommen soll.

- Im September 2024 erhielt Travere Therapeutics (über den Partner Ligand Pharmaceuticals) die vollständige US-amerikanische FDA-Zulassung für FILSPARI (Sparsentan) zur Verlangsamung des Nierenfunktionsverlusts bei Erwachsenen mit primärer IgA-Nephropathie (IgAN). Dies markierte den Übergang von der beschleunigten zur traditionellen Zulassung.

- Im Januar 2024 ging Travere Therapeutics eine exklusive Lizenzvereinbarung mit Renalys Pharma ein, um Sparsentan (einen dualen Endothelin- und Angiotensin-II-Rezeptorantagonisten) in Japan, Südkorea, Taiwan und mehreren südostasiatischen Ländern zu entwickeln und zu vermarkten. Renalys wird voraussichtlich im zweiten Quartal 2024 mit klinischen Zulassungsstudien beginnen, um die mögliche Zulassung von Sparsentan in Japan zu unterstützen.

- Im Februar 2023 erteilte die US-amerikanische FDA FILSPARI (Sparsentan), einem dualen Endothelin- und Angiotensin-II-Rezeptorantagonisten, die beschleunigte Zulassung zur Senkung der Proteinurie bei Erwachsenen mit primärer IgA-Nephropathie (IgAN). Dies markierte einen bedeutenden therapeutischen Fortschritt, der über konventionelle ARBs hinausgeht und die Modulation von Nierenerkrankungen ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.