Global Non Thermal Pasteurization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.43 Billion

USD

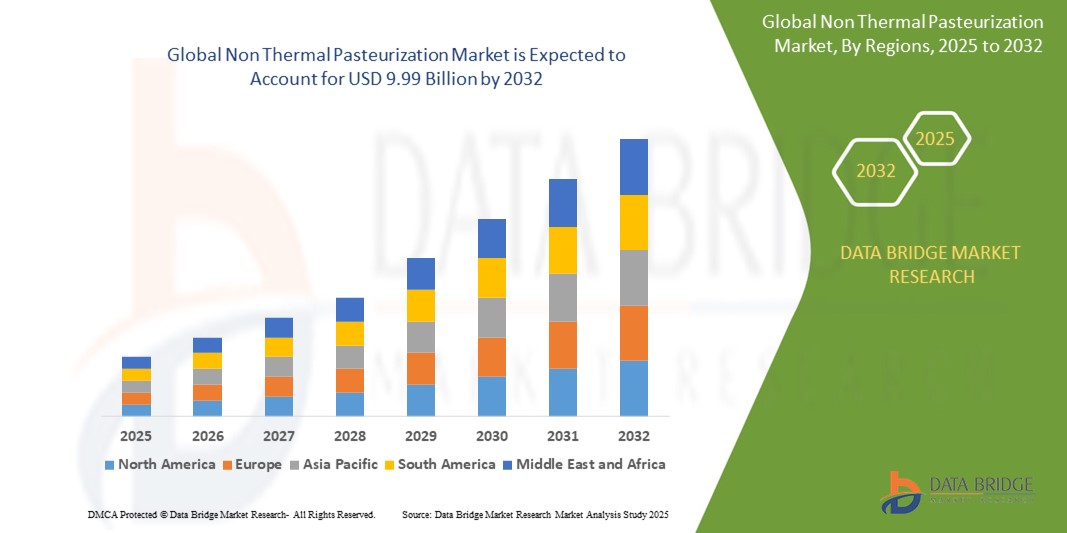

9.99 Billion

2024

2032

USD

2.43 Billion

USD

9.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 9.99 Billion | |

| % | |

|

Globaler Markt für nicht thermische Pasteurisierung, nach Techniken (Hochdruckverarbeitung (HPP), gepulstes elektrisches Feld (PEF), volumetrische Mikrowellenerhitzung (MVH), Ultraschall und Bestrahlung), Anwendung (Lebensmittel und Getränke, Pharmazeutika und Kosmetika) und Lebensmittelform (feste und flüssige Form) – Branchentrends und Prognose bis 2032.

Nicht thermische Pasteurisierung Marktgröße

- Der globale Markt für nicht-thermische Pasteurisierung wird im Jahr 2024 auf 2,43 Milliarden US-Dollar geschätzt und soll bis 2032 9,99 Milliarden US-Dollar erreichen , bei einer CAGR von 19,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage der Verbraucher nach minimal verarbeiteten, frischen Lebensmitteln mit verlängerter Haltbarkeit sowie durch Fortschritte bei nicht-thermischen Pasteurisierungstechnologien vorangetrieben.

- Das steigende Bewusstsein für Lebensmittelsicherheit, gepaart mit einer wachsenden Vorliebe für Clean-Label- und Naturprodukte, beschleunigt die Einführung nicht-thermischer Pasteurisierungstechniken in der Lebensmittel-, Getränke-, Pharma- und Kosmetikindustrie.

Marktanalyse für nicht thermische Pasteurisierung

- Nicht-thermische Pasteurisierungstechniken wie die Hochdruckverarbeitung (HPP) und die Pulselektrofeld-Pasteurisierung (PEF) werden immer wichtiger, um die Qualität, den Nährwert und die Sicherheit von Lebensmitteln ohne den Einsatz hoher Temperaturen zu erhalten. Sie sind daher ideal für hitzeempfindliche Produkte.

- Der Nachfrageanstieg wird durch die wachsende Vorliebe der Verbraucher für gesunde, minimal verarbeitete Lebensmittel, strenge Vorschriften zur Lebensmittelsicherheit und den Bedarf an nachhaltigen Verarbeitungsmethoden, die den Energieverbrauch senken, befeuert.

- Nordamerika dominierte den Markt für nicht-thermische Pasteurisierung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Infrastruktur zur Lebensmittelverarbeitung, ein hohes Verbraucherbewusstsein und die Präsenz wichtiger Akteure der Branche.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die steigende Nachfrage nach Premium-, Bio- und Clean-Label-Produkten sowie unterstützende regulatorische Rahmenbedingungen für die Lebensmittelsicherheit.

- Das Segment der Hochdruckverarbeitung (HPP) dominierte den größten Marktumsatzanteil von 38,5 % im Jahr 2024, was auf seine breite Akzeptanz in der Lebensmittel- und Getränkeindustrie zurückzuführen ist, da es Krankheitserreger inaktivieren und die Haltbarkeit verlängern kann, während gleichzeitig die Nährstoffqualität und der Geschmack erhalten bleiben.

Berichtsumfang und Marktsegmentierung für nicht thermische Pasteurisierung

|

Eigenschaften |

Wichtige Markteinblicke zur nicht thermischen Pasteurisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für nicht thermische Pasteurisierung

„Zunehmende Nutzung fortschrittlicher nichtthermischer Technologien“

- Der globale Markt für nicht-thermische Pasteurisierung erlebt einen deutlichen Trend zur Integration fortschrittlicher Technologien wie Hochdruckverarbeitung (HPP), gepulstes elektrisches Feld (PEF), Mikrowellen-Volumenerhitzung (MVH), Ultraschall und Bestrahlung

- Diese Technologien ermöglichen eine effiziente mikrobielle Inaktivierung und bewahren gleichzeitig die Nährstoffqualität, den Geschmack und die Textur von Lebensmitteln, Getränken, Arzneimitteln und Kosmetika.

- HPP und PEF gewinnen insbesondere aufgrund ihrer Fähigkeit an Bedeutung, die Haltbarkeit zu verlängern, ohne die sensorischen Eigenschaften zu beeinträchtigen, und erfüllen so die Nachfrage der Verbraucher nach minimal verarbeiteten Produkten

- Beispielsweise entwickeln Unternehmen PEF-Systeme zur Verarbeitung von Obst, Gemüse und Säften, um Frische ohne Konservierungsstoffe zu gewährleisten, während HPP häufig für kaltgepresste Säfte und Fleischprodukte verwendet wird, um Qualität und Sicherheit zu gewährleisten.

- Dieser Trend steigert die Attraktivität nicht-thermischer Pasteurisierungssysteme für Lebensmittelhersteller, Pharmaunternehmen und Kosmetikproduzenten, die qualitativ hochwertige, sichere und nachhaltige Produkte liefern möchten.

- Darüber hinaus werden erweiterte Analysen und Automatisierung integriert, um die Verarbeitungsparameter zu optimieren und so die Effizienz und Skalierbarkeit über alle Anwendungen hinweg zu verbessern.

Marktdynamik für nicht thermische Pasteurisierung

Treiber

„Steigende Nachfrage nach minimal verarbeiteten und sicheren Produkten“

- Die zunehmende Vorliebe der Verbraucher für frische, natürliche und minimal verarbeitete Lebensmittel und Getränke ist ein wichtiger Treiber für den globalen Markt für nicht-thermische Pasteurisierung

- Nicht-thermische Pasteurisierungstechnologien wie HPP und PEF erhöhen die Produktsicherheit, indem sie Krankheitserreger eliminieren und die Haltbarkeit ohne den Einsatz von Hitze oder chemischen Konservierungsmitteln verlängern.

- Strenge Vorschriften zur Lebensmittelsicherheit, insbesondere in Nordamerika, dem Marktführer, zwingen die Hersteller dazu, diese Technologien einzusetzen, um die Compliance-Standards zu erfüllen.

- Der Aufstieg von Clean-Label-Produkten und das wachsende Gesundheitsbewusstsein der Verbraucher treiben die Nachfrage nach nicht-thermischer Pasteurisierung in Lebensmitteln, Getränken, Pharmazeutika und Kosmetika weiter an

- Fortschritte im IoT und in der Automatisierung ermöglichen Echtzeitüberwachung und -steuerung und unterstützen die Skalierbarkeit dieser Technologien für verschiedene Anwendungen.

Einschränkung/Herausforderung

„Hoher Kapitaleinsatz und regulatorische Komplexität“

- Die hohen Anschaffungskosten für die Anschaffung und Installation nicht-thermischer Pasteurisierungsanlagen, wie HPP- und PEF-Systeme, stellen insbesondere für kleine und mittlere Unternehmen (KMU) in Schwellenländern eine erhebliche Hürde dar.

- Die Komplexität der Integration dieser Technologien in bestehende Produktionslinien erhöht die Kosten und die betrieblichen Herausforderungen

- Darüber hinaus stellen Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und Kennzeichnungspflichten, insbesondere für bestrahlte Lebensmittel, eine Herausforderung dar. Die fragmentierte Regulierungslandschaft in den Regionen, einschließlich strenger Richtlinien in Nordamerika und Europa, erschwert die Marktexpansion.

- Missverständnisse über nicht-thermische Technologien wie Bestrahlung können zu Skepsis bei den Verbrauchern und zusätzlichen regulatorischen Hürden bei der Kennzeichnung und Transparenz führen.

- Diese Faktoren können das Marktwachstum begrenzen, insbesondere in Regionen mit hoher Kostensensibilität oder in denen das Bewusstsein für die Vorteile der nicht-thermischen Pasteurisierung gering ist.

Marktumfang für nicht thermische Pasteurisierung

Der Markt ist nach Techniken, Anwendung und Lebensmittelform segmentiert.

- Nach Techniken

Der globale Markt für nichtthermische Pasteurisierung ist nach Verfahren segmentiert in Hochdruckverfahren (HPP), gepulste elektrische Felder (PEF), volumetrische Mikrowellenerhitzung (MVH), Ultraschall und Bestrahlung. Das Segment Hochdruckverfahren (HPP) hatte im Jahr 2024 mit 38,5 % den größten Marktanteil. Dies ist auf die breite Anwendung in der Lebensmittel- und Getränkeindustrie zurückzuführen, da es Krankheitserreger inaktiviert und die Haltbarkeit verlängert, während gleichzeitig Nährstoffe und Geschmack erhalten bleiben.

Das Segment der gepulsten elektrischen Felder (PEF) wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach minimal verarbeiteten, konservierungsmittelfreien Lebensmitteln. Die PEF-Technologie nutzt Hochspannungsimpulse zur Inaktivierung von Mikroorganismen. Dadurch bleiben die sensorischen und ernährungsphysiologischen Eigenschaften von Produkten wie Obst, Gemüse und Säften erhalten, was den Verbraucherpräferenzen für frische und natürliche Lebensmittel entspricht.

- Nach Anwendung

Der globale Markt für nicht-thermische Pasteurisierung ist nach Anwendungsgebieten in die Bereiche Lebensmittel und Getränke, Pharmazeutika und Kosmetik unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt mit einem Umsatzanteil von 65,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach sicheren, hochwertigen und minimal verarbeiteten Lebensmitteln wie Fleisch, Obst, Gemüse und Säften. Nicht-thermische Pasteurisierungsverfahren, insbesondere HPP und PEF, werden häufig eingesetzt, um strenge Lebensmittelsicherheitsvorschriften zu erfüllen und den Verbraucherpräferenzen für Clean-Label-Produkte gerecht zu werden.

Das Pharmasegment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz nichtthermischer Pasteurisierung zur Disaggregation und kontrollierten Renaturalisierung therapeutischer Proteine sowie zur Pathogeninaktivierung in Impfstoffen zurückzuführen. Diese Techniken gewährleisten Produktsicherheit und -integrität ohne Beeinträchtigung der Wirksamkeit und tragen der steigenden Nachfrage nach fortschrittlichen pharmazeutischen Verarbeitungslösungen Rechnung.

- Nach Lebensmittelform

Der globale Markt für nicht-thermische Pasteurisierung ist nach Lebensmittelform in feste und flüssige Form unterteilt. Das Segment der festen Form hatte 2024 mit 57,2 % den größten Marktanteil, was auf die weit verbreitete Verwendung in verarbeiteten Lebensmitteln wie Fleischprodukten, Käse, Obst, Gemüse und Fertiggerichten zurückzuführen ist, die anfällig für Kontamination und Verderb sind. Nicht-thermische Pasteurisierungsverfahren wie HPP und PEF eliminieren Mikroorganismen effektiv und verlängern die Haltbarkeit bei gleichzeitiger Erhaltung von Textur und Nährwert.

Das Segment der flüssigen Getränke wird voraussichtlich von 2025 bis 2032 mit 21,3 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Beliebtheit der nichtthermischen Pasteurisierung bei Getränken wie Säften, Milchprodukten und alkoholfreien Getränken zurückzuführen. Verfahren wie HPP und PEF bewahren Geschmack, Farbe und Nährstoffe flüssiger Produkte und erfüllen so die Nachfrage der Verbraucher nach frischen, haltbaren Getränken ohne Zusatz von Konservierungsstoffen.

Regionale Analyse des Marktes für nicht thermische Pasteurisierung

- Nordamerika dominierte den Markt für nicht-thermische Pasteurisierung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch eine fortschrittliche Infrastruktur zur Lebensmittelverarbeitung, ein hohes Verbraucherbewusstsein und die Präsenz wichtiger Akteure der Branche.

- Verbraucher bevorzugen nicht-thermische Pasteurisierungstechniken, um die Haltbarkeit zu verlängern, die Nährstoffqualität zu erhalten und die Lebensmittelsicherheit zu verbessern, insbesondere in Regionen mit strengen gesetzlichen Vorschriften.

- Das Wachstum wird durch Fortschritte in Technologien wie Hochdruckverarbeitung (HPP), gepulsten elektrischen Feldern (PEF) und Ultraschallmethoden sowie durch die zunehmende Verbreitung in der Lebensmittel-, Getränke-, Pharma- und Kosmetikindustrie unterstützt.

Markteinblick in die nicht thermische Pasteurisierung in den USA

Der US-Markt für nicht-thermische Pasteurisierung erzielte 2024 mit 88,3 % den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln. Das zunehmende Bewusstsein der Verbraucher für gesundheitliche Vorteile und Lebensmittelsicherheit fördert die Einführung von Verfahren wie HPP und PEF. Die regulatorische Unterstützung innovativer Lebensmittelverarbeitungstechnologien und der zunehmende Einsatz nicht-thermischer Verfahren in der Lebensmittel- und Pharmaindustrie fördern das Marktwachstum zusätzlich.

Markteinblick in Europa für nicht thermische Pasteurisierung

Der europäische Markt für nicht-thermische Pasteurisierung wird voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch strenge Lebensmittelsicherheitsvorschriften und die Nachfrage der Verbraucher nach hochwertigen, nährstoffreichen Produkten. Verfahren wie HPP und Ultraschallverarbeitung gewinnen an Bedeutung, da sie die Frische der Produkte erhalten und gleichzeitig Sicherheitsstandards erfüllen. Das Wachstum ist sowohl in der Lebensmittel- und Getränkeverarbeitung als auch in der Pharmaindustrie deutlich spürbar, wobei Länder wie Deutschland und Frankreich aufgrund ihrer fortschrittlichen Lebensmittelverarbeitungsindustrien führend sind.

Markteinblick in Großbritannien für nicht thermische Pasteurisierung

Der britische Markt für nicht-thermische Pasteurisierung wird voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochwertigen, minimal verarbeiteten Lebensmitteln und Getränken. Der Fokus der Verbraucher auf Gesundheit, Nachhaltigkeit und Lebensmittelsicherheit fördert die Einführung von Technologien wie PEF und MVH. Neue Vorschriften zur Förderung von Clean-Label-Produkten und der zunehmende Einsatz nicht-thermischer Verfahren in der Kosmetik unterstützen das Marktwachstum zusätzlich.

Markteinblick in Deutschland für nicht thermische Pasteurisierung

Deutschland wird voraussichtlich das schnellste Wachstum im Markt für nicht-thermische Pasteurisierung verzeichnen, was auf die fortschrittliche Lebensmittelverarbeitung und die hohe Nachfrage der Verbraucher nach sicheren, hochwertigen Produkten zurückzuführen ist. Die deutsche Industrie setzt auf Verfahren wie HPP und Ultraschallverfahren, da sie den Nährstoffgehalt effizient erhalten und die Haltbarkeit verlängern. Die Integration dieser Technologien in hochwertige Lebensmittel- und Getränkeprodukte sowie pharmazeutische Anwendungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für nicht thermische Pasteurisierung im asiatisch-pazifischen Raum

Im asiatisch-pazifischen Raum wird ein deutliches Wachstum erwartet, das durch die zunehmende Lebensmittel- und Getränkeproduktion und das steigende Verbraucherbewusstsein in Ländern wie China, Indien und Japan vorangetrieben wird. Die steigende Nachfrage nach sicheren, hochwertigen Lebensmitteln und das wachsende verfügbare Einkommen fördern den Einsatz nicht-thermischer Pasteurisierungsverfahren. Staatliche Initiativen zur Förderung von Lebensmittelsicherheit und Nachhaltigkeit fördern zudem den Einsatz fortschrittlicher Methoden wie HPP und PEF.

Markteinblick in Japan für nicht thermische Pasteurisierung

Der japanische Markt für nicht-thermische Pasteurisierung dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, minimal verarbeitete Lebensmittel und Getränke ein rasantes Wachstum verzeichnen. Die Präsenz großer Lebensmittelhersteller und die Integration von Technologien wie HPP und Ultraschallverarbeitung in feste und flüssige Lebensmittel beschleunigen die Marktdurchdringung. Das steigende Interesse an pharmazeutischen und kosmetischen Anwendungen trägt ebenfalls zum Wachstum bei.

Markteinblick in China für nicht thermische Pasteurisierung

China hält den größten Anteil am Markt für nicht-thermische Pasteurisierung im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Lebensmittel- und Getränkekonsum sowie die wachsende Nachfrage nach sicheren, nährstoffreichen Produkten zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf Lebensmittelsicherheit fördern die Einführung fortschrittlicher Techniken wie HPP und PEF. Starke inländische Produktionskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil der nicht thermischen Pasteurisierung

Die Branche der nicht thermischen Pasteurisierung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Marel (Island)

- GEA Group Aktiengesellschaft (Deutschland)

- Bühler AG (Schweiz)

- JBT (USA)

- The Middleby Corporation (USA)

- Heat and Control, Inc. (USA)

- ALFA LAVAL (Schweden)

- TNA Australia Pty Limited (Australien)

- Equipamientos Cárnicos, SL (Spanien)

- Clextral (Frankreich)

- Bigtem Makine AS (Türkei)

- Krones AG (Deutschland)

- Finis-Eillert (Niederlande)

- Heat and Control, Inc. (USA)

- Baader Global SE (Deutschland)

- Dover Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für nicht thermische Pasteurisierung?

- Im Juni 2024 brachte Ventolini, ein kolumbianisches Lebensmittelunternehmen, eine neue Linie hochdruckverarbeiteter (HPP) Fertiggerichte auf den Markt und war damit der erste kolumbianische Hersteller, der solche Produkte anbot. Diese Gerichte werden ausschließlich aus natürlichen Zutaten hergestellt, müssen nicht eingefroren werden und sind bis zu 60 Tage haltbar. Die Initiative spiegelt Ventolinis Engagement für Clean-Label-Innovation, Lebensmittelsicherheit und Komfort wider. Das Unternehmen nutzt die Hiperbaric-HPP-Technologie, die Kaltwasserdruck anwendet, um Krankheitserreger zu eliminieren und gleichzeitig Nährstoffe und Geschmack zu erhalten – und so der steigenden Nachfrage nach gesunden, konservierungsmittelfreien Lebensmitteln in Lateinamerika gerecht zu werden.

- Im April 2024 erweiterte Hormel Foods, einer der größten Lebensmittelkonzerne der USA, seinen Einsatz der Hochdruckverarbeitungstechnologie (HPP) auf seine verzehrfertigen Wurstwaren und Proteinsnacks. Dieser Schritt entspricht der wachsenden Verbrauchernachfrage nach Clean-Label-Produkten ohne Konservierungsstoffe, die Frische und Sicherheit bewahren, ohne den Geschmack zu beeinträchtigen. HPP ist ein Kaltpasteurisierungsverfahren, das mit Hochdruck Krankheitserreger nach der Verpackung abtötet, die Haltbarkeit verlängert und die Lebensmittelsicherheit gewährleistet. Mit der Ausweitung seiner HPP-Anwendung unterstreicht Hormel sein Engagement für Innovation, Qualität und Verbrauchergesundheit in der sich wandelnden Lebensmittellandschaft.

- Im März 2024 erweiterte die Good Foods Group, ein US-amerikanischer Hersteller, der für seine Guacamole, Dips und frischen Saucen bekannt ist, ihre Hochdruckverarbeitungskapazität (HPP) in ihrem Werk in Wisconsin. Diese strategische Investition wurde getätigt, um der wachsenden Verbrauchernachfrage nach konservierungsmittelfreien, frisch schmeckenden Lebensmitteln gerecht zu werden, die dem Clean-Label-Trend entsprechen. Die HPP-Technologie nutzt kaltes Wasser und hohen Druck, um Krankheitserreger zu eliminieren und gleichzeitig Geschmack, Textur und Nährstoffe zu erhalten – und so die Haltbarkeit ohne künstliche Konservierungsstoffe zu verlängern. Durch die Erweiterung der hauseigenen HPP-Kapazitäten unterstreicht Good Foods sein Engagement für Lebensmittelsicherheit, Innovation und Nachhaltigkeit im Frischwarensektor.

- Im Februar 2024 erweiterte Suja Juice, ein führendes US-amerikanisches Premium-Getränkeunternehmen, den Einsatz der Hochdruckverarbeitung (HPP) auf seine kaltgepressten Säfte. Dieser Schritt erfolgte aufgrund der wachsenden Verbrauchernachfrage nach Clean-Label-Getränken ohne Konservierungsstoffe, die ihren natürlichen Geschmack und ihre Nährstoffe bewahren. HPP, ein nicht-thermisches Pasteurisierungsverfahren, nutzt Hochdruck, um schädliche Krankheitserreger zu eliminieren und gleichzeitig Frische, Farbe und Nährwert des Saftes zu erhalten. Mit der verstärkten Nutzung von HPP unterstreicht Suja sein Engagement für Transparenz, Qualität und funktionelles Wohlbefinden und trägt den sich entwickelnden gesundheitsbewussten Verbraucherpräferenzen im Markt für Naturgetränke Rechnung.

- Im Oktober 2023 stellte IDD Process & Packaging, ein führender US-amerikanischer Anbieter von Fassverarbeitungsanlagen, den Rotationspasteur RP-1 vor, eine kompakte und effiziente Pasteurisierungslösung, die speziell für kleine Brauereien und Craft-Getränkehersteller entwickelt wurde. Der RP-1 löst eine zentrale Herausforderung bei der Herstellung von alkoholfreien und alkoholarmen Bieren: Er gewährleistet mikrobiologische Stabilität ohne Kompromisse bei Geschmack und Qualität. Mit einer Leistung von 40 Dosen pro Minute liefert der RP-1 bis zu 100 Pasteurisierungseinheiten (PU) und ist damit ideal für kleine Betriebe. Sein platzsparendes Design und seine Energieeffizienz bieten dem Craft-Brauerei-Segment industrielle Sicherheit und Haltbarkeitsgarantie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.