Global Oral Proteins And Peptides Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.21 Billion

USD

2.61 Billion

2024

2032

USD

1.21 Billion

USD

2.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.61 Billion | |

| % | |

|

Globale Marktsegmentierung für orale Proteine und Peptide nach Arzneimitteltyp (Linaclotid, Plecanatid, Calcitonin, Insulin und Octreotid), Anwendung (Magen- und Verdauungsstörungen, Knochenerkrankungen, Diabetes und hormonelle Störungen), Produkttyp (niedermolekulares Eisendextran, Eisengluconat, Eisensaccharose und Eisencarboxymaltose), Endverbraucher (Krankenhaus, Pharmaunternehmen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für orale Proteine und Peptide

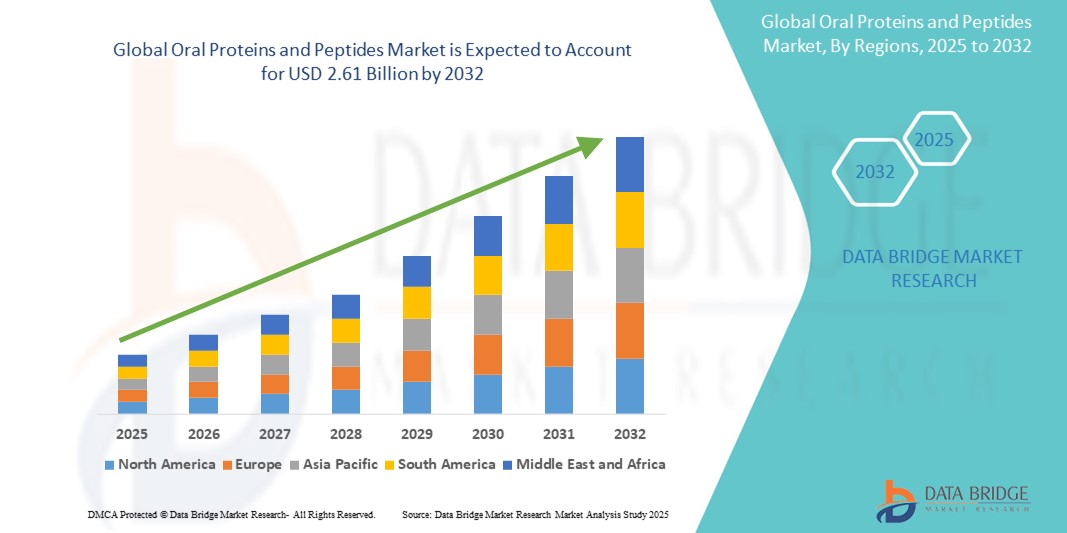

- Der globale Markt für orale Proteine und Peptide wurde im Jahr 2024 auf 1,21 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,61 Milliarden US-Dollar erreichen , bei einer CAGR von 10,12 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Krebs vorangetrieben, gepaart mit dem wachsenden Interesse an nicht-invasiven Verabreichungsmethoden für Medikamente, die die Compliance der Patienten und die Therapieergebnisse verbessern.

- Darüber hinaus ermöglichen Fortschritte in der Arzneimittelformulierung und bei schützenden Verabreichungssystemen die effektive orale Verabreichung von traditionell injizierbaren Proteinen und Peptiden. Diese konvergierenden Faktoren fördern die Einführung oraler Biologika und beschleunigen damit die Expansion der oralen Protein- und Peptidindustrie.

Marktanalyse für orale Proteine und Peptide

- Orale Proteine und Peptide, die für die nicht-invasive Verabreichung von Biologika über den Magen-Darm-Trakt entwickelt wurden, stellen aufgrund ihres Potenzials, die Therapietreue der Patienten zu verbessern und die Notwendigkeit von Injektionen bei der Behandlung chronischer Krankheiten zu beseitigen, eine bahnbrechende Lösung in der Arzneimittelverabreichung dar.

- Die wachsende Nachfrage nach oralen Biologika ist vor allem auf die zunehmende Zahl chronischer Erkrankungen wie Diabetes, Hormonstörungen und Magen-Darm-Erkrankungen zurückzuführen, gepaart mit technologischen Fortschritten bei der Formulierung von Arzneimitteln, darunter Enzyminhibitoren und Permeationsverstärker, die die Bioverfügbarkeit verbessern.

- Nordamerika dominierte den Markt für orale Proteine und Peptide mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf starke Investitionen in Forschung und Entwicklung, eine gut etablierte biopharmazeutische Industrie und die frühzeitige Einführung neuartiger Plattformen zur Arzneimittelverabreichung zurückzuführen, insbesondere in den USA, wo regulatorische Unterstützung und Fortschritte bei klinischen Studien die Produktentwicklung beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, wachsender Patientenzahlen und eines wachsenden Bewusstseins für fortschrittliche Therapeutika die am schnellsten wachsende Region im Markt für orale Proteine und Peptide sein.

- Das Insulinsegment dominierte den Markt für orale Proteine und Peptide mit einem Marktanteil von 46,1 % im Jahr 2024, bedingt durch die weltweit steigende Diabetesbelastung und intensive Bemühungen zur Entwicklung patientenfreundlicher oraler Insulinformulierungen.

Berichtsumfang und Marktsegmentierung für orale Proteine und Peptide

|

Eigenschaften |

Wichtige Markteinblicke zu oralen Proteinen und Peptiden |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orale Proteine und Peptide

„Fortschritte in der Arzneimittelverabreichungstechnologie für orale Biologika“

- Ein bemerkenswerter und sich beschleunigender Trend auf dem globalen Markt für orale Proteine und Peptide ist die rasante Weiterentwicklung der Arzneimittelverabreichungstechnologien, insbesondere solcher, die den Schutz und die effektive Aufnahme von Biologika im Magen-Darm-Trakt ermöglichen. Diese Innovationen machen die orale Verabreichung zu einer praktikablen Alternative zu herkömmlichen Injektionen.

- So entwickelt Oramed Pharmaceuticals beispielsweise seinen oralen Insulinkandidaten weiter, der mit einer Schutzschicht und Enzymhemmern ausgestattet ist, um den Abbau im Magen zu verhindern und die Aufnahme im Darm zu verbessern. Ähnlich verhält es sich mit Rani Therapeutics, die eine Roboterpille entwickelt hat, die Biologika direkt in die Darmwand injiziert, nachdem optimale Bedingungen erkannt wurden.

- Dank dieser Spitzentechnologien können therapeutische Proteine und Peptide den enzymatischen Abbau und die geringe Permeabilität im Darm umgehen und so die Bioverfügbarkeit und therapeutische Wirksamkeit verbessern. Solche Innovationen eröffnen Möglichkeiten für orale Alternativen bei chronischen Erkrankungen, die eine häufige Einnahme erfordern, darunter Diabetes und Osteoporose.

- Die wachsende Zahl von Kooperationen zwischen Biotech- und Pharmaunternehmen zur gemeinsamen Entwicklung und Vermarktung oraler Biologika spiegelt das wachsende Vertrauen der Branche wider. So markierte beispielsweise Novo Nordisks orales Semaglutid (Rybelsus) einen Durchbruch in der GLP-1-Therapie und schuf einen Präzedenzfall für die weitere Entwicklung oraler Peptidmedikamente.

- Diese Innovationen verändern die Erwartungen der Patienten und fördern benutzerfreundliche Alternativen, die die Therapietreue und die Lebensqualität verbessern. Daher forcieren Unternehmen die Forschung an oralen Formulierungen anderer Peptide wie Parathormon, Wachstumshormon und Calcitonin.

- Die Nachfrage nach wirksamen und patientenverträglichen oralen Peptidtherapien wächst rasant, angetrieben durch eine globale Verlagerung hin zu weniger invasiven Behandlungen und einem verbesserten Management chronischer Krankheiten in Industrie- und Schwellenländern.

Marktdynamik für orale Proteine und Peptide

Treiber

„Steigende Prävalenz chronischer Krankheiten und Nachfrage nach nicht-invasiven Therapien“

- Die weltweit steigende Belastung durch chronische Krankheiten wie Diabetes, Osteoporose und endokrine Störungen ist ein wesentlicher Treiber für die steigende Nachfrage nach oralen Proteinen und Peptiden. Patienten suchen zunehmend nach nicht-invasiven Alternativen, um die Compliance zu verbessern und injektionsbedingte Beschwerden zu reduzieren.

- So drängt die weltweite Diabetikerbevölkerung Pharmaunternehmen dazu, orale Insulinlösungen zu entwickeln. Oramed Pharmaceuticals und Novo Nordisk gehören zu den Vorreitern bei der Erforschung solcher Optionen und haben in den letzten Jahren vielversprechende klinische Fortschritte erzielt.

- Die orale Verabreichung verringert zudem das Risiko von Nadelstichverletzungen und verbessert die Lebensqualität von Patienten, die eine Langzeittherapie benötigen. Da die Regulierungsbehörden Innovationen im Bereich Biologika zunehmend fördern, investieren Marktteilnehmer massiv in die Formulierungswissenschaft und neuartige Verabreichungsplattformen.

- Die bequeme orale Einnahme, die bessere Therapietreue der Patienten und das steigende Bewusstsein für fortschrittliche Therapien sind überzeugende Faktoren, die die Einführung oraler Biologika beschleunigen. Auch Gesundheitssysteme betrachten orale Therapien als kosteneffiziente Lösungen, da sie Krankenhausaufenthalte und injektionsbedingte Komplikationen reduzieren können.

Einschränkung/Herausforderung

„Geringe Bioverfügbarkeit und Formulierungskomplexität“

- Eine der größten Herausforderungen für das Wachstum des Marktes für orale Proteine und Peptide ist die geringe Bioverfügbarkeit dieser Moleküle aufgrund des enzymatischen Abbaus und der schlechten Permeabilität im Magen-Darm-Trakt. Im Gegensatz zu kleinen Molekülen sind Proteine und Peptide sehr anfällig für den Abbau im Magen und Darm.

- So kommt es beispielsweise bei frühen klinischen Studien für viele orale Biologika häufig zu Rückschlägen aufgrund einer suboptimalen Absorption oder inkonsistenter therapeutischer Wirkungen, was die Produktentwicklung verzögert und die Kosten erhöht.

- Um diesem Problem zu begegnen, müssen Unternehmen in anspruchsvolle Formulierungsstrategien investieren, darunter magensaftresistente Beschichtungen, Enzymhemmer und Absorptionsverstärker. Dies erhöht die Komplexität von Forschung und Entwicklung und die regulatorische Kontrolle. Darüber hinaus erhöht die Produktion solcher komplexen Formulierungen im kommerziellen Maßstab die Betriebskosten.

- Obwohl erfolgreiche Fälle wie Rybelsus Marktpotenzial bewiesen haben, bleibt die Replikation ähnlicher Wirksamkeiten auf andere Proteinklassen eine Herausforderung. Die Aufklärung von Verschreibern und Patienten über die Wirksamkeit dieser neuartigen Verabreichungssysteme ist ebenfalls von entscheidender Bedeutung.

- Die Bewältigung dieser Herausforderungen durch Innovationen in der Arzneimittelverabreichung, eine solide klinische Validierung und strategische Partnerschaften wird entscheidend sein, um das volle Potenzial oraler Proteine und Peptide in der Mainstream-Therapie auszuschöpfen.

Marktumfang für orale Proteine und Peptide

Der Markt ist nach Arzneimitteltyp, Anwendung, Produkttyp und Endverbraucher segmentiert.

- Nach Arzneimitteltyp

Der Markt für orale Proteine und Peptide ist nach Wirkstofftyp in Linaclotid, Plecanatid, Calcitonin, Insulin und Octreotid unterteilt. Das Insulinsegment dominierte den Markt mit dem größten Umsatzanteil von 46,1 % im Jahr 2024. Dies ist auf die weltweit wachsende Diabetesbelastung und den steigenden Bedarf an nicht-invasiven Alternativen zu injizierbarem Insulin zurückzuführen. Orale Insulinformulierungen wie ORMD-0801 von Oramed und Rybelsus von Novo Nordisk haben ein erhebliches Potenzial zur Verbesserung der Patientencompliance und zur Reduzierung injektionsbedingter Herausforderungen gezeigt. Dieses Segment zieht weiterhin starke Investitionen und Innovationen an, insbesondere in Regionen mit hoher Diabetesprävalenz.

Das Linaclotid-Segment dürfte von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch seine weit verbreitete Anwendung zur Behandlung des Reizdarmsyndroms mit Verstopfung (IBS-C) und der chronischen idiopathischen Verstopfung (CIC). Seine nachgewiesene Wirksamkeit, die einmal tägliche orale Einnahme und die zunehmende Zulassung auf den globalen Märkten tragen zu seiner zunehmenden Akzeptanz bei.

- Nach Anwendung

Der Markt für orale Proteine und Peptide ist nach Anwendungsgebieten in Magen- und Verdauungsstörungen, Knochenerkrankungen, Diabetes und Hormonstörungen unterteilt. Das Diabetes-Segment hatte 2024 den größten Marktanteil, bedingt durch die steigende Zahl diabetischer Patienten und den ungedeckten Bedarf an komfortablen oralen Insulintherapien. Der Fokus auf die Reduzierung injektionsbedingter Komplikationen und die Verbesserung der langfristigen Blutzuckerkontrolle führt zu einem starken Vorstoß für die Kommerzialisierung oraler diabetischer Biologika.

Das Segment Magen- und Verdauungsstörungen wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch das zunehmende Bewusstsein und die zunehmende Diagnose funktioneller Magen-Darm-Erkrankungen. Medikamente wie Linaclotid und Plecanatid gewinnen aufgrund ihrer Rolle bei der Verbesserung der Verdauungsgesundheit ohne invasive Eingriffe an Bedeutung und kurbeln das Marktwachstum weiter an.

- Nach Produkttyp

Der Markt für orale Proteine und Peptide ist nach Produkttyp in niedermolekulares Eisendextran, Eisengluconat, Eisensaccharose und Eisencarboxymaltose segmentiert. Das Segment Eisencarboxymaltose dominierte den Markt im Jahr 2024 aufgrund seines überlegenen pharmakokinetischen Profils, der reduzierten Dosierungshäufigkeit und der höheren Wirksamkeit bei der Behandlung von eisenmangelbedingter Anämie bei chronischen Erkrankungen. Seine hohe Stabilität und patientenfreundliche Verabreichung fördern seine Akzeptanz, insbesondere im Krankenhaus- und Klinikbereich.

Das Segment Eisensaccharose dürfte bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch seine weitverbreitete Verwendung, sein günstiges Sicherheitsprofil und seine zunehmende Einbeziehung in orale Peptid-Kombinationstherapien, die auf eine Verbesserung der Nährstoffaufnahme und der therapeutischen Ergebnisse abzielen.

- Nach Endbenutzer

Der Markt für orale Proteine und Peptide ist nach Endverbraucher segmentiert: Krankenhäuser, Pharmaunternehmen und andere. Das Krankenhaussegment hatte 2024 den größten Marktanteil, was auf die hohe Anzahl chronisch behandelter Patienten und klinischer Studien für orale Peptidtherapeutika zurückzuführen ist. Krankenhäuser spielen aufgrund ihres Zugangs zu fortschrittlichen Behandlungsprotokollen und der Unterstützung durch medizinisches Fachpersonal eine entscheidende Rolle bei der Einführung neuartiger Verabreichungssysteme.

Das Segment der Pharmaunternehmen wird im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen, angetrieben durch erhöhte F&E-Investitionen, strategische Partnerschaften und die Fokussierung auf die Weiterentwicklung oraler Biologika-Pipelines. Die wachsende Zahl von Lizenzvereinbarungen und innovationsorientierten Kooperationen treibt dieses Segment zusätzlich voran.

Regionale Analyse des oralen Protein- und Peptidmarktes

- Nordamerika dominierte den Markt für orale Proteine und Peptide mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf starke Investitionen in Forschung und Entwicklung, eine gut etablierte biopharmazeutische Industrie und die frühzeitige Einführung neuartiger Plattformen zur Arzneimittelverabreichung zurückzuführen, insbesondere in den USA, wo regulatorische Unterstützung und Fortschritte bei klinischen Studien die Produktentwicklung beschleunigen.

- Die Gesundheitssysteme der Region setzen zunehmend auf nicht-invasive Therapien, um die Therapietreue der Patienten zu verbessern und die Kosten für injizierbare Biologika zu senken. Dieser Wandel wird durch ein unterstützendes regulatorisches Umfeld und schnelle Fortschritte in der klinischen Forschung verstärkt.

- Die hohe Prävalenz von Erkrankungen wie Diabetes, Verdauungsstörungen und Osteoporose sowie das wachsende Bewusstsein für die Vorteile oraler Biologika treiben die regionale Nachfrage weiter an. Eine technologisch fortschrittliche Forschungs- und Entwicklungsinfrastruktur sowie die Zusammenarbeit zwischen akademischen Einrichtungen und Pharmaunternehmen stärken Nordamerikas Führungsposition in diesem aufstrebenden Markt.

Markteinblick in die oralen Proteine und Peptide in den USA

Der US-Markt für orale Proteine und Peptide erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch einen starken Fokus auf patientenzentrierte Therapien und schnelle biotechnologische Fortschritte. Die gut etablierte pharmazeutische Infrastruktur des Landes, kombiniert mit hohen F&E-Investitionen und unterstützenden FDA-Verfahren für innovative Verabreichungssysteme, fördert die Einführung oraler Biologika. Die zunehmende Belastung durch chronische Erkrankungen wie Diabetes und Magen-Darm-Erkrankungen sowie die zunehmende Präferenz der Verbraucher für nicht-invasive Behandlungsmöglichkeiten treiben die Nachfrage nach oralen Formulierungen, insbesondere in den Bereichen Insulin und GLP-1, weiter an.

Markteinblick in orale Proteine und Peptide in Europa

Der europäische Markt für orale Proteine und Peptide wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch intensive klinische Forschung, eine alternde Bevölkerung und die steigende Nachfrage nach nadelfreien Behandlungslösungen unterstützt. Zunehmende behördliche Zulassungen und die Einführung fortschrittlicher Arzneimittelverabreichungsplattformen treiben das Marktwachstum in wichtigen Ländern voran. Der Fokus der Region auf das Management chronischer Krankheiten, insbesondere Diabetes und Osteoporose, sowie staatliche Anreize für Innovationen im Bereich Biopharmazeutika beschleunigen die Akzeptanz oraler Peptidtherapien sowohl im ambulanten als auch im klinischen Bereich.

Markteinblick in oral einzunehmende Proteine und Peptide in Großbritannien

Der britische Markt für orale Proteine und Peptide wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch ein fortschrittliches Gesundheitssystem, ein unterstützendes regulatorisches Umfeld und starke öffentlich-private Forschungskooperationen. Die zunehmende Verbreitung von Verdauungs- und Stoffwechselerkrankungen schafft ein günstiges Umfeld für orale Biologika. Großbritanniens führende Rolle bei biotechnologischen Innovationen und der Fokus auf die Verbesserung der Therapietreue durch praktische Arzneimittelformate unterstützen weiterhin die langfristige Marktexpansion.

Markteinblick für orale Proteine und Peptide in Deutschland

Der deutsche Markt für orale Proteine und Peptide wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die pharmazeutische Forschung und Entwicklung und einen starken Fokus auf fortschrittliche Technologien zur Arzneimittelverabreichung. Die alternde Bevölkerung Deutschlands und die zunehmende Zahl chronischer Erkrankungen tragen zu einer steigenden Nachfrage nach nicht-invasiven, leicht verabreichbaren Therapien bei. Darüber hinaus fördern ein wachsender Markt für Biosimilars und das zunehmende Bewusstsein der Gesundheitsdienstleister die Einführung oraler Peptide im klinischen Umfeld.

Markteinblicke für orale Proteine und Peptide im asiatisch-pazifischen Raum

Der Markt für orale Proteine und Peptide im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,2 % wachsen. Dies wird durch steigende Gesundheitsausgaben, staatliche Initiativen zur Arzneimittelinnovation und den verbesserten Zugang zu modernen Therapeutika unterstützt. Länder wie China, Japan und Indien verzeichnen einen Anstieg chronischer Erkrankungen, was zu einer erhöhten Nachfrage nach wirksamen und patientenfreundlichen Behandlungslösungen führt. Lokale Pharmaunternehmen arbeiten zudem zunehmend mit globalen Unternehmen zusammen, um orale Biologika zu entwickeln und zu vermarkten, was das regionale Marktwachstum beschleunigt.

Markteinblick in Japan für orale Proteine und Peptide

Der japanische Markt für orale Proteine und Peptide gewinnt dank seines fortschrittlichen Pharmasektors, des starken Fokus auf Patientenkomfort und der hohen Prävalenz chronischer Erkrankungen wie Typ-2-Diabetes und Magen-Darm-Erkrankungen an Dynamik. Japanische Verbraucher und Gesundheitsdienstleister schätzen innovative, nicht-invasive Behandlungen, was das Interesse an oralen Formulierungen steigert. Darüber hinaus fördern die starke regulatorische Unterstützung und die technologische Integration in Diagnosesysteme und die häusliche Gesundheitsversorgung die langfristige Akzeptanz oraler Peptidtherapien.

Markteinblick in orale Proteine und Peptide in Indien

Der indische Markt für orale Proteine und Peptide erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch eine wachsende Mittelschicht, die steigende Belastung durch chronische Krankheiten und eine sich rasch entwickelnde pharmazeutische Produktionsbasis, entwickelt sich Indien zu einem wichtigen Akteur in der globalen Entwicklung und Produktion kostengünstiger oraler Peptidformulierungen. Staatliche Gesundheitsinitiativen und eine starke klinische Studienaktivität im Bereich Stoffwechsel- und Hormonstörungen steigern den Inlandsverbrauch und das Exportpotenzial und machen Indien zu einem wichtigen Wachstumsmotor für diesen Markt.

Marktanteil oraler Proteine und Peptide

Die Branche der oralen Proteine und Peptide wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Biocon (Indien)

- Diabetology Ltd. (Großbritannien)

- Novo Nordisk A/S (Dänemark)

- Tarsa Therapeutics, Inc. (USA)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Theriva Biologics (USA)

- Hovione (Portugal)

- Novartis AG (Schweiz)

- Zydus Group (Indien)

- Johnson & Johnson Services, Inc. (USA)

- Abbott (USA)

- Pfizer Inc. (USA)

- AstraZeneca (Großbritannien)

- AbbVie Inc. (USA)

- Abeona Therapeutics Inc. (USA)

- Amgen Inc. (USA)

- Bayer AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für orale Proteine und Peptide?

- Im April 2023 gab Oramed Pharmaceuticals Inc. positive Ergebnisse der klinischen Phase-2-Studie mit ORMD-0801, seinem proprietären oralen Insulinkandidaten, bekannt. Die Studie zeigte signifikante Senkungen des Nüchternblutzucker- und HbA1c-Spiegels bei Typ-2-Diabetes-Patienten und verdeutlichte damit das Potenzial des Medikaments als nicht-invasive Alternative zu injizierbarem Insulin. Dieser Fortschritt unterstreicht Orameds Engagement, die Diabetesbehandlung durch die orale Verabreichung proteinbasierter Therapeutika zu revolutionieren und seine anhaltende Führungsrolle in diesem innovativen Segment zu stärken.

- Im März 2023 meldete Novo Nordisk die erweiterte globale Verfügbarkeit von Rybelsus, dem ersten oralen GLP-1-Rezeptoragonisten für Typ-2-Diabetes. Nach der Zulassung in Lateinamerika und Teilen Asiens erhöhte das Unternehmen seine Produktionskapazität, um der wachsenden globalen Nachfrage gerecht zu werden. Diese Expansion unterstreicht Novo Nordisks strategischen Fokus auf die Zugänglichkeit und Skalierung oraler Peptidtherapien, um die Therapietreue und die Behandlungsergebnisse weltweit zu verbessern.

- Im März 2023 stellte Rani Therapeutics Fortschritte bei seiner RaniPill-Plattform vor, einer Roboterpille für die orale Verabreichung von Biologika wie Peptiden und Antikörpern. Das Unternehmen schloss eine präklinische Studie mit Octreotid erfolgreich ab und demonstrierte eine kontrollierte Verabreichung und effektive Absorption. Diese Entwicklung unterstreicht Ranis innovativen Ansatz zur Bewältigung der Herausforderungen hinsichtlich der Bioverfügbarkeit bei der oralen Proteinverabreichung und positioniert das Unternehmen als Vorreiter der Arzneimittelverabreichungstechnologien der nächsten Generation.

- Im Februar 2023 gab Entera Bio Ltd. eine Forschungskooperation mit einem führenden globalen Pharmaunternehmen bekannt, um gemeinsam eine orale Parathormontherapie (PTH) gegen Osteoporose zu entwickeln. Die Partnerschaft nutzt Enteras proprietäre Technologieplattform zur Verbesserung der Bioverfügbarkeit großer Moleküle über den oralen Weg. Diese Zusammenarbeit unterstreicht das wachsende Interesse wichtiger Akteure an der Entwicklung oraler Peptide und spiegelt das therapeutische Potenzial solcher Behandlungen für chronische Knochenerkrankungen wider.

- Im Januar 2023 erreichte Protagonist Therapeutics einen klinischen Meilenstein mit dem Beginn einer Phase-2-Studie für PTG-300, ein orales Hepcidin-Mimetikum zur Behandlung seltener Bluterkrankungen wie Polycythaemia vera. Diese Entwicklung stellt einen bedeutenden Schritt zur Erweiterung des klinischen Nutzens oral verabreichter Peptide bei hämatologischen Erkrankungen dar und verdeutlicht den wachsenden Umfang des oralen Peptidmarktes über metabolische und gastrointestinale Anwendungen hinaus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.