Global Orthopedic Extremity Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

66.58 Billion

USD

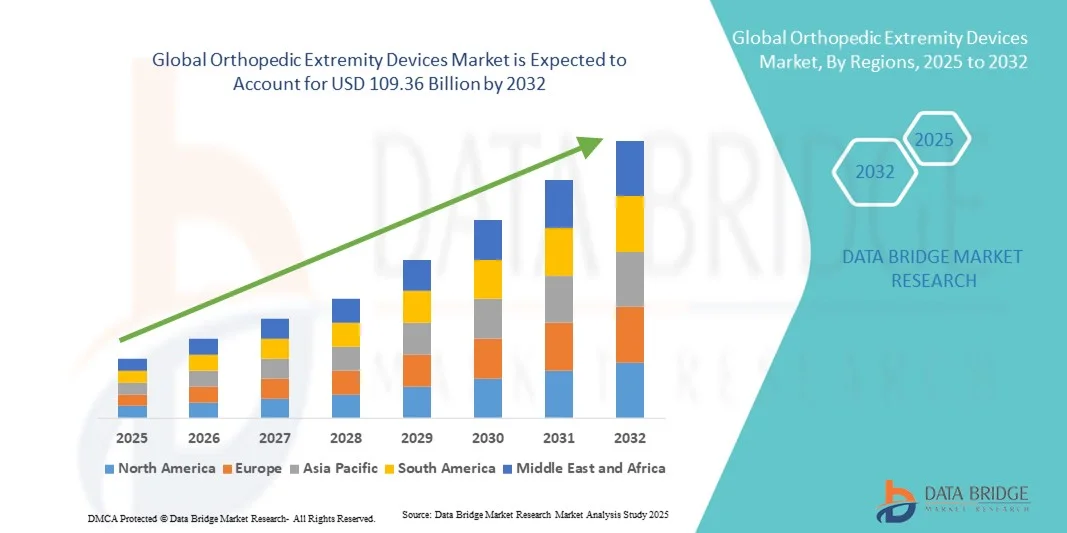

109.36 Billion

2024

2032

USD

66.58 Billion

USD

109.36 Billion

2024

2032

| 2025 –2032 | |

| USD 66.58 Billion | |

| USD 109.36 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Extremitätenimplantate weltweit nach Produkttyp (Obere Extremitätenimplantate, Untere Extremitätenimplantate, Wirbelsäulenimplantate, Arthroskopieimplantate, Orthobiologika, Orthesen und Stützvorrichtungen), Anwendung (Hüfte, Knie, Wirbelsäule, Zahnmedizin, Kieferchirurgie, Sportverletzungen, Extremitäten und Trauma) und Endnutzer (Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Zentren) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Extremitätenimplantate

- Der globale Markt für orthopädische Extremitätenimplantate hatte im Jahr 2024 einen Wert von 66,58 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 109,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates , Arthrose und traumatischen Verletzungen sowie die steigende Nachfrage nach fortschrittlichen Rekonstruktions- und Fixierungslösungen für die oberen und unteren Extremitäten angetrieben.

- Darüber hinaus verbessern technologische Fortschritte im 3D-Druck , bei Biomaterialien und minimalinvasiven orthopädischen Eingriffen die Produktleistung und die Genesungsergebnisse der Patienten, wodurch die Einführung orthopädischer Extremitätenimplantate beschleunigt und das Gesamtwachstum der Branche deutlich gesteigert wird.

Marktanalyse für orthopädische Extremitätenimplantate

- Orthopädische Extremitätenimplantate und Fixationssysteme für die oberen und unteren Extremitäten sind aufgrund von Fortschritten in Design, Material und Operationstechnik zu einem unverzichtbaren Bestandteil der stationären und ambulanten Versorgung geworden, um Mobilität, Stabilität und Funktion bei Patienten mit Frakturen, Deformitäten oder degenerativen Gelenkerkrankungen wiederherzustellen.

- Die steigende Nachfrage nach orthopädischen Extremitätenimplantaten wird vor allem durch die zunehmende Häufigkeit von Arthrose, Osteoporose, Sportverletzungen und Verkehrsunfällen sowie durch eine wachsende ältere Bevölkerung angetrieben, die sich durch Gelenkrekonstruktion und Gliedmaßenwiederherstellung eine verbesserte Lebensqualität wünscht.

- Nordamerika dominierte 2024 den Markt für orthopädische Extremitätenimplantate mit dem größten Umsatzanteil von 41,8 %. Dies ist auf die starke Präsenz führender Medizintechnikhersteller, die gut ausgebaute Gesundheitsinfrastruktur und die hohe Anzahl an Eingriffen zurückzuführen. In den USA wurden innovative Implantate und patientenspezifische 3D-gedruckte Lösungen besonders häufig eingesetzt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für orthopädische Extremitätenimplantate sein. Treiber dieses Wachstums sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Gesundheitsausgaben und das wachsende Bewusstsein für fortschrittliche orthopädische Behandlungsmöglichkeiten.

- Das Segment der Geräte für die obere Extremität dominierte den Markt mit einem Anteil von 45,6 % im Jahr 2024, was auf die steigende Zahl von Schulter-, Ellbogen- und Handgelenksverletzungen sowie auf technologische Fortschritte bei Gelenkersatz- und Fixierungssystemen zurückzuführen ist, die die Genesung und die Langzeitergebnisse verbessern.

Berichtsumfang und Marktsegmentierung für orthopädische Extremitätenimplantate

|

Attribute |

Wichtigste Markteinblicke in orthopädische Extremitätenimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für orthopädische Extremitätenimplantate

Technologische Fortschritte treiben personalisierte und minimalinvasive Lösungen voran

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für orthopädische Extremitätenimplantate ist die Integration fortschrittlicher Technologien wie 3D-Druck, Robotik und computergestützte Chirurgie. Ziel ist es, Präzision, Individualisierung und die Genesungsergebnisse der Patienten zu verbessern. Diese Entwicklung verändert die Behandlungsansätze für Eingriffe an den oberen und unteren Extremitäten grundlegend.

- Das Mako SmartRobotics-System von Stryker kombiniert beispielsweise 3D-Bildgebung in Echtzeit mit robotergestützter Armtechnologie und ermöglicht Chirurgen so hochpräzise Gelenkersatzoperationen mit verbesserter Ausrichtung und kürzeren Genesungszeiten. Auch das intelligente Kniegelenk Persona IQ von Zimmer Biomet integriert Sensoren zur Fernüberwachung der postoperativen Mobilität und der Patientenergebnisse.

- Der Einsatz additiver Fertigungsverfahren ermöglicht die Herstellung patientenspezifischer Implantate und Fixierungssysteme, die individuell an die anatomischen Gegebenheiten angepasst sind und so Passform, Tragekomfort und Langzeitleistung verbessern. Unternehmen wie LimaCorporate und Materialise leisten beispielsweise Pionierarbeit bei der Entwicklung maßgefertigter Titanimplantate mithilfe fortschrittlicher 3D-Drucktechnologien.

- Die steigende Nachfrage nach minimalinvasiven und personalisierten orthopädischen Eingriffen hat zu einer verstärkten Nutzung digitaler Planungstools, Navigationssysteme und sensorgestützter Implantate geführt, die die Effizienz chirurgischer Eingriffe und die Patientenzufriedenheit verbessern.

- Dieser Trend hin zu technologisch fortschrittlichen, personalisierten und datengestützten orthopädischen Lösungen verändert den Markt für Extremitätenimplantate grundlegend. Infolgedessen erweitern führende Hersteller ihre Forschung und Entwicklung in den Bereichen roboterassistierte Extremitätenchirurgie und KI-gestützte Ergebnisanalysen, um der steigenden Nachfrage nach präzisionsbasierter Versorgung gerecht zu werden.

Marktdynamik für orthopädische Extremitätenimplantate

Treiber

Zunehmende Häufigkeit von Erkrankungen des Bewegungsapparates und Traumata

- Die weltweit zunehmende Belastung durch Erkrankungen des Bewegungsapparates wie Arthrose, Osteoporose und Knochenbrüche, verbunden mit einem Anstieg von Sport- und Verkehrsunfallverletzungen, treibt die Nachfrage nach orthopädischen Extremitätenimplantaten erheblich an.

- Beispielsweise brachte Johnson & Johnson MedTech im Februar 2024 sein Fixationssystem der nächsten Generation auf den Markt, das die Knochenheilung bei Verletzungen der oberen Extremitäten verbessern soll und damit den Fokus der Branche auf fortschrittliche rekonstruktive Lösungen unterstreicht.

- Mit der Zunahme der älteren Bevölkerung und dem wachsenden Bewusstsein für Gliedmaßenerhaltungsoperationen steigt der Bedarf an effizienten, langlebigen und anatomisch geformten Implantaten und Fixierungsvorrichtungen.

- Darüber hinaus bietet der technologische Fortschritt bei Biomaterialien, einschließlich bioresorbierbarer und titanbasierter Implantate, eine verbesserte Biokompatibilität und schnellere Genesung der Patienten, was die allgemeine Marktakzeptanz stärkt.

- Der Trend hin zu einer wertorientierten Gesundheitsversorgung und frühzeitiger Rehabilitation ermutigt Krankenhäuser und orthopädische Zentren, in innovative Extremitätenimplantate zu investieren, die die Krankenhausaufenthaltsdauer verkürzen und die klinische Effizienz optimieren. Die kontinuierliche Weiterentwicklung von Produktdesign und Materialfestigkeit treibt das weltweite Wachstum der Behandlungsmethoden zusätzlich voran.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden behindern eine rasche Einführung

- Die hohen Kosten für technologisch fortschrittliche orthopädische Extremitätenimplantate und roboterassistierte Operationen stellen eine große Herausforderung für deren Verbreitung dar, insbesondere in Entwicklungsländern und kostensensiblen Gesundheitsmärkten.

- Beispielsweise können hochwertige Extremitätenimplantate und Robotersysteme die Kosten des Eingriffs erheblich erhöhen und den Zugang für Patienten ohne umfassende Krankenversicherung oder in Regionen mit geringen Gesundheitsausgaben einschränken.

- Zudem erhöhen strenge regulatorische Anforderungen für die Produktzulassung und die Marktüberwachung die Entwicklungszeiten und -kosten für die Hersteller und verzögern so die Einführung neuer Produkte in wichtigen Regionen.

- Die Bewältigung dieser Kosten- und Compliance-Herausforderungen durch lokale Fertigung, klinische Validierung und transparente Zulassungsverfahren ist für eine breitere Marktexpansion unerlässlich. Führende Unternehmen wie Smith+Nephew und DePuy Synthes konzentrieren sich auf die Harmonisierung der regulatorischen Vorgaben und eine kostenoptimierte Produktion, um die Bezahlbarkeit zu verbessern.

- Während die technologischen Kosten schrittweise sinken, behindern weiterhin Erstattungsbeschränkungen und komplexe Anforderungen an klinische Daten eine rasche Marktdurchdringung, insbesondere für kleine und mittelständische orthopädische Unternehmen.

- Die Überwindung dieser Hürden durch optimierte Zulassungsverfahren, gezielte Preisstrategien und eine verstärkte Zusammenarbeit zwischen Regulierungsbehörden und Herstellern wird entscheidend sein, um ein langfristiges Wachstum des Marktes für orthopädische Extremitätenimplantate zu gewährleisten.

Marktübersicht für orthopädische Extremitätenimplantate

Der Markt ist nach Art, Anwendung und Endnutzer segmentiert.

- Nach Typ

Basierend auf der Art des Produkts ist der globale Markt für orthopädische Extremitätenimplantate in Implantate für die obere Extremität, Implantate für die untere Extremität, Wirbelsäulenimplantate, arthroskopische Implantate, Orthobiologika sowie Orthesen und Stützvorrichtungen unterteilt. Das Segment der Implantate für die obere Extremität dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung von Schulter-, Ellenbogen- und Handgelenkserkrankungen sowie die steigende Zahl von Traumata infolge von Sport- und Verkehrsunfällen zurückzuführen. Das Wachstum dieses Segments wird zusätzlich durch Fortschritte bei Implantatmaterialien und Fixationssystemen unterstützt, die eine verbesserte Festigkeit und Biokompatibilität bieten. Hersteller wie Stryker und Zimmer Biomet entwickeln kontinuierlich innovative Technologien für die Schulterarthroplastik und Frakturfixation, wodurch die funktionellen Ergebnisse und die Genesungsraten verbessert werden. Darüber hinaus steigern die wachsende Zahl älterer Menschen und das gestiegene Bewusstsein für Gelenkrekonstruktionsverfahren die weltweite Nachfrage nach Implantaten für die obere Extremität.

Das Segment der Implantate für die unteren Extremitäten dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den Anstieg von Hüft-, Knie-, Sprunggelenks- und Fußrekonstruktionen. Zunehmende Fälle von Arthrose, Osteoporose und Frakturen der unteren Extremitäten verstärken den Bedarf an langlebigen und anatomisch geformten Implantaten. Technologische Fortschritte bei 3D-gedruckten und patientenspezifischen Prothesen ermöglichen Chirurgen zudem eine höhere Präzision und Patientenzufriedenheit. Die zunehmende Anwendung roboterassistierter Knie- und Sprunggelenksoperationen sowie die Einführung bioresorbierbarer Fixationsmaterialien beschleunigen das Wachstum dieses Segments sowohl in entwickelten als auch in Schwellenländern.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für orthopädische Extremitätenimplantate in Hüfte, Knie, Wirbelsäule, Zahnmedizin, Schädel- und Gesichtschirurgie, Sportverletzungen, Extremitäten und Trauma unterteilt. Das Segment Extremitäten dominierte den Markt im Jahr 2024, vor allem aufgrund der hohen Inzidenz von Verletzungen der oberen und unteren Extremitäten sowie der weltweit steigenden Anzahl rekonstruktiver Eingriffe. Extremitätenimplantate und Fixationssysteme werden aufgrund ihrer Fähigkeit, die Funktion und Mobilität der Extremitäten nach Frakturen oder degenerativen Gelenkerkrankungen wiederherzustellen, zunehmend bevorzugt. Das Segment profitiert von kontinuierlichen Produktinnovationen, wie beispielsweise modularen Plattensystemen und anatomisch geformten Implantaten, die die Operationsergebnisse verbessern und die Genesungszeiten verkürzen. Darüber hinaus stärken die verstärkten Investitionen führender Hersteller orthopädischer Implantate in die auf Extremitäten spezialisierte Forschung und Entwicklung die Marktführerschaft dieses Segments.

Der Bereich Sportverletzungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch den weltweiten Anstieg der Sportbeteiligung und den damit einhergehenden Anstieg von Verletzungen des Bewegungsapparates. Die Nachfrage nach fortschrittlichen arthroskopischen und Fixationsgeräten, die minimalinvasive Reparaturen von Bändern, Sehnen und Gelenken ermöglichen, steigt stetig. So trägt beispielsweise die zunehmende Verwendung bioresorbierbarer Schrauben und Anker in der Bandrekonstruktion zu einer schnelleren Genesung und weniger Komplikationen bei. Darüber hinaus fördert der Trend zu frühzeitiger Mobilisierung und rascher Rehabilitation bei Sportlern den Einsatz innovativer orthopädischer Implantate und biologischer Lösungen, die eine schnellere Heilung und verbesserte Gelenkstabilität gewährleisten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für orthopädische Extremitätenimplantate in Krankenhäuser, ambulante Operationszentren (AOZ) und spezialisierte orthopädische Zentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 mit dem größten Anteil. Dies ist auf die hohe Anzahl orthopädischer Operationen in diesen Einrichtungen und die Verfügbarkeit einer modernen chirurgischen Infrastruktur zurückzuführen. Krankenhäuser verfügen über moderne Bildgebungsverfahren, Robotersysteme und erfahrene Orthopäden, die komplexe Extremitätenrekonstruktionen und Traumafälle behandeln können. Darüber hinaus treibt die steigende Zahl von Verkehrsunfällen und traumaassoziierten Verletzungen die Nachfrage nach orthopädischen Eingriffen in Krankenhäusern weiter an. Die Präsenz von Fachabteilungen und Einrichtungen für die postoperative Rehabilitation stärkt die führende Position der Krankenhäuser auf dem Markt für orthopädische Extremitätenimplantate zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Verlagerung orthopädischer Eingriffe in den ambulanten Bereich. AOZ bieten kostengünstige, effiziente und patientenfreundliche Umgebungen für Extremitätenoperationen wie Hand-, Handgelenk-, Sprunggelenk- und Fußoperationen. Die Anwendung minimalinvasiver Techniken und schnellerer Genesungsprotokolle treibt die Nachfrage nach Extremitätenimplantaten in diesen Zentren an. Darüber hinaus erweitern technologische Fortschritte bei tragbaren Operationsgeräten und Modellen mit ambulanter Entlassung den Zugang zur orthopädischen Versorgung, insbesondere in entwickelten Regionen wie Nordamerika und Europa. Dieser Trend deckt sich mit dem Bestreben von Gesundheitsdienstleistern, Krankenhausaufenthalte zu verkürzen und die Effizienz von Eingriffen zu verbessern.

Regionale Analyse des Marktes für orthopädische Extremitätenimplantate

- Nordamerika dominierte 2024 den Markt für orthopädische Extremitätenimplantate mit dem größten Umsatzanteil von 41,8 %. Dies ist auf die starke Präsenz führender Medizintechnikhersteller, die gut ausgebaute Gesundheitsinfrastruktur und die hohe Anzahl an Eingriffen zurückzuführen. In den USA wurden innovative Implantate und patientenspezifische 3D-gedruckte Lösungen besonders häufig eingesetzt.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend innovative Implantate, roboterassistierte Operationen und patientenspezifische, 3D-gedruckte Geräte, die die Präzision und die Genesungsergebnisse verbessern.

- Diese breite Akzeptanz wird zusätzlich durch eine starke Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die Präsenz bedeutender Marktteilnehmer wie Stryker, Zimmer Biomet und DePuy Synthes unterstützt, wodurch Nordamerika als führendes Zentrum für Innovationen und die Anwendung orthopädischer Extremitätenimplantate positioniert wird.

Markteinblicke für orthopädische Extremitätenimplantate in den USA

Der US-amerikanische Markt für orthopädische Extremitätenimplantate erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Erkrankungen des Bewegungsapparates und die alternde Bevölkerung, die rekonstruktive und traumaassoziierte Eingriffe benötigt. Die fortschrittliche Gesundheitsinfrastruktur des Landes und der flächendeckende Zugang zu orthopädischen Spezialisten ermöglichen ein hohes Operationsvolumen. Die zunehmende Nutzung robotergestützter und 3D-gedruckter Extremitätenimplantate in Verbindung mit soliden Erstattungssystemen treibt das Marktwachstum weiter an. Führende Hersteller wie Stryker, Zimmer Biomet und DePuy Synthes bringen zudem technologisch fortschrittliche, auf die klinischen Bedürfnisse in den USA zugeschnittene Lösungen auf den Markt und stärken damit ihre Marktführerschaft.

Einblick in den europäischen Markt für orthopädische Extremitätenimplantate

Der europäische Markt für orthopädische Extremitätenimplantate wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung degenerativer Knochenerkrankungen, Traumata und die wachsende Zahl älterer Menschen. Der Fokus der Region auf die Verbesserung der orthopädischen Versorgungsstandards und die frühzeitige Rehabilitation fördert den Einsatz fortschrittlicher Implantate und Fixationssysteme. Strenge Qualitätsstandards und eine unterstützende Kostenerstattungspolitik begünstigen zudem Innovationen bei minimalinvasiven und patientenspezifischen Extremitätenimplantaten. Die Nachfrage ist besonders hoch in orthopädischen Zentren und Rehabilitationskliniken in Deutschland, Frankreich und Großbritannien, wo roboterassistierte Verfahren zunehmend eingesetzt werden.

Einblick in den britischen Markt für orthopädische Extremitätenimplantate

Der britische Markt für orthopädische Extremitätenimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Begünstigt wird dies durch die wachsende Zahl älterer Menschen und die Zunahme von Erkrankungen des Bewegungsapparates. Das steigende Bewusstsein für frühzeitige Gelenkrekonstruktion und die Behandlung von Sportverletzungen fördert die Nutzung von Extremitätenimplantaten und -orthesen. Darüber hinaus treibt der Fokus des Nationalen Gesundheitsdienstes (NHS) auf die Verkürzung der Wartezeiten für Operationen Krankenhäuser dazu an, effiziente und minimalinvasive orthopädische Lösungen einzuführen. Nationale und internationale Hersteller bauen zudem ihre Vertriebsnetze aus, um die steigende Nachfrage nach technologisch fortschrittlichen und erschwinglichen Extremitätenimplantaten zu decken.

Einblick in den deutschen Markt für orthopädische Extremitätenimplantate

Der deutsche Markt für orthopädische Extremitätenimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fokus des Landes auf medizinische Innovationen und fortschrittliche Operationstechniken. Die robuste Gesundheitsinfrastruktur Deutschlands und der Fokus auf Präzisionsmedizin fördern die breite Anwendung von Implantaten und Fixationssystemen der nächsten Generation. Der zunehmende Einsatz digitaler Operationsplanungstools und roboterassistierter Extremitätenoperationen revolutioniert die orthopädische Versorgung. Darüber hinaus legen deutsche Verbraucher und Gesundheitsdienstleister Wert auf biokompatible, leistungsstarke Materialien, die den strengen deutschen Qualitätsstandards für Medizinprodukte entsprechen.

Einblick in den Markt für orthopädische Extremitätenimplantate im asiatisch-pazifischen Raum

Der Markt für orthopädische Extremitätenimplantate im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die rasche Urbanisierung und die zunehmende Belastung durch Traumata und degenerative Knochenerkrankungen. Länder wie China, Japan und Indien verzeichnen ein höheres Operationsvolumen und ein wachsendes Bewusstsein für fortschrittliche orthopädische Versorgung. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Förderung der lokalen Produktion stimulieren das regionale Wachstum zusätzlich. Darüber hinaus machen der Ausbau orthopädischer Fachkliniken und die Einführung kostengünstiger Implantate die fortschrittliche Extremitätenversorgung für einen breiteren Bevölkerungskreis zugänglich.

Einblick in den japanischen Markt für orthopädische Extremitätenimplantate

Der japanische Markt für orthopädische Extremitätenimplantate gewinnt aufgrund der alternden Bevölkerung, des starken Fokus auf Präzisionsmedizin und des fortschrittlichen technologischen Ökosystems zunehmend an Bedeutung. Die steigende Prävalenz von Osteoporose und Gelenkverschleiß bei älteren Erwachsenen treibt die Nachfrage nach hochwertigen rekonstruktiven Implantaten und Fixationssystemen an. Japanische Krankenhäuser gehören zu den Vorreitern bei der Anwendung robotergestützter und bildgestützter orthopädischer Verfahren, wodurch die chirurgische Präzision und die Heilungsergebnisse verbessert werden. Darüber hinaus fördert das nationale Engagement für die Integration digitaler Technologien in das Gesundheitswesen die Einführung sensorgestützter und patientenspezifischer Extremitätenimplantate.

Einblick in den indischen Markt für orthopädische Extremitätenimplantate

Der indische Markt für orthopädische Extremitätenimplantate erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die steigende Zahl von Traumata, wachsende Investitionen im Gesundheitswesen und der zunehmende Zugang der Mittelschicht zu orthopädischer Versorgung. Die steigende Anzahl von Verkehrsunfällen und Sportverletzungen in Indien beschleunigt die Nachfrage nach erschwinglichen und langlebigen Implantaten. Darüber hinaus stärken die staatlichen Bemühungen um den Ausbau der Gesundheitsinfrastruktur und der Aufstieg der heimischen Medizintechnikproduktion die Wettbewerbsfähigkeit des Marktes. Die zunehmende Nutzung kosteneffizienter und leistungsstarker Extremitätenlösungen im privaten und öffentlichen Gesundheitswesen Indiens treibt das Marktwachstum weiterhin maßgeblich an.

Marktanteil von orthopädischen Extremitätenimplantaten

Die Branche für orthopädische Extremitätenimplantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Zimmer Biomet (USA)

- Smith+Nephew (UK)

- Arthrex, Inc. (USA)

- CONMED Corporation (USA)

- Integra LifeSciences Corporation (USA)

- Orthofix Medical Inc. (USA)

- Medtronic (Irland)

- NuVasive, Inc. (USA)

- B. Braun SE (Deutschland)

- Medacta International (Schweiz)

- LimaCorporate SpA (Italien)

- Exactech, Inc. (USA)

- Össur hf. (Island)

- MicroPort Orthopädie (China)

- DJO Global, Inc. (USA)

- Globus Medical, Inc. (USA)

- Paragon Medical (USA)

- Surgalign Holdings, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für orthopädische Extremitätenimplantate?

- Im Oktober 2025 kündigte Zimmer Biomet Holdings, Inc. durch die Übernahme von Paragon 28, Inc. die Markteinführung zweier neuer Produkte an: das Gorilla Pilon Fusion Plating System und den Phantom TTC Trauma Nail. Dadurch wurde das Portfolio des Unternehmens im Bereich der unteren Extremitäten und der Traumabehandlung deutlich gestärkt. Diese innovativen Implantate bieten fortschrittliche Lösungen für komplexe Rekonstruktionen des Rückfußes und des Sprunggelenks und eignen sich zur Behandlung von Erkrankungen wie posttraumatischer Arthritis und Deformitäten.

- Im September 2025 schloss Poly Medicure Limited die Übernahme von Citieffe SRL, einem italienischen Unternehmen, das sich auf Lösungen für Trauma und Extremitäten spezialisiert hat, für rund 31 Millionen Euro ab. Durch diese Akquisition ist Poly Medicure direkt im europäischen Markt für orthopädische Implantate vertreten und stärkt sein Produktangebot im Bereich der Fixationsgeräte für Trauma und Extremitäten.

- Im April 2025 fusionierten Tyber Medical, Intech und Resolve Surgical Technologies zu einer neuen globalen CDMO+-Plattform. Diese Plattform hat sich auf die Entwicklung und Bereitstellung von muskuloskelettalen Implantaten der nächsten Generation spezialisiert, darunter orthopädische Extremitätenimplantate und -instrumente. Ziel der Zusammenarbeit ist es, Innovationen in der Auftragsentwicklung und -fertigung von Implantaten zu beschleunigen und dabei den Fokus auf schnelle Markteinführung, hohe Qualität und Skalierbarkeit für OEM-Partner zu legen.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der Jahrestagung der AAOS 2025 seine neuesten Innovationen im Bereich der digitalen Orthopädie und hob dabei die Fortschritte in den Bereichen Gelenkrekonstruktion, Traumabehandlung, Wirbelsäulenchirurgie und Extremitätenchirurgie hervor. Das Unternehmen präsentierte integrierte digitale Operationsplattformen, KI-gestützte präoperative Planung und intelligente Implantate, die Präzision, Operationsergebnisse und die Genesung der Patienten verbessern sollen.

- Im August 2022 brachte OSSIO, Inc. seine OSSIOfiber®-Nahtanker in den USA auf den Markt. Diese sind für die Fixierung von Weichgewebe an Knochen an verschiedenen anatomischen Stellen wie Schulter, Fuß/Sprunggelenk, Knie, Hand/Handgelenk und Ellbogen konzipiert. Die OSSIOfiber®-Nahtanker bestehen aus einem patentierten biointegrativen Material, das sich allmählich mit dem Knochen verbindet und somit den Einsatz von permanenten Metallimplantaten oder späteren operativen Entfernungsoperationen überflüssig macht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.