Global Osteogenesis Imperfecta Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

740.14 Million

USD

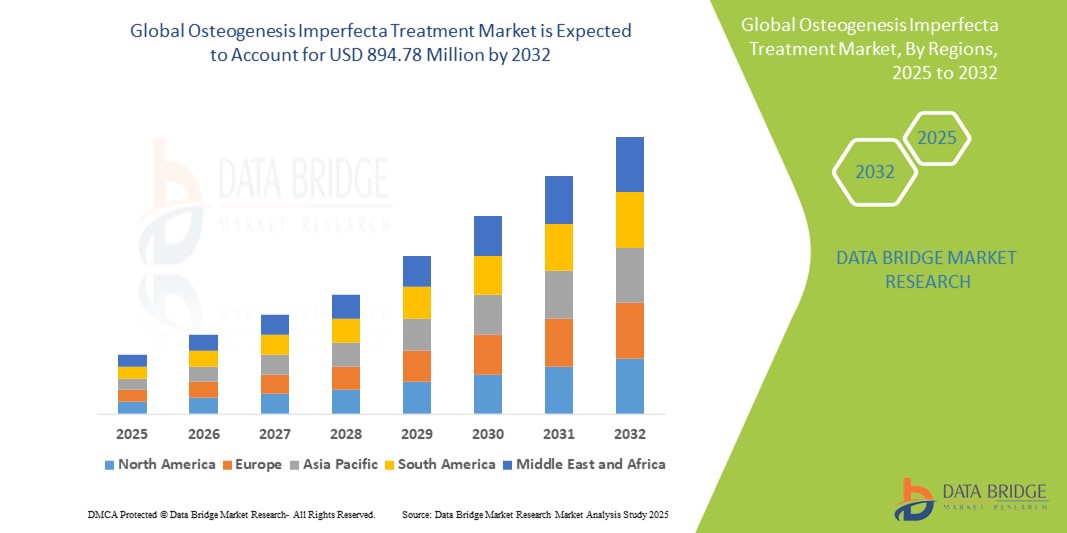

894.78 Million

2024

2032

USD

740.14 Million

USD

894.78 Million

2024

2032

| 2025 –2032 | |

| USD 740.14 Million | |

| USD 894.78 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Osteogenesis imperfecta nach Arzneimittelklasse (Teriparatid, Denosumab und andere), Verabreichungsweg (oral, intravenös und subkutan), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Osteogenesis imperfecta Behandlung Marktgröße

- Der globale Markt für die Behandlung von Osteogenesis imperfecta wurde im Jahr 2024 auf 740,14 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 894,78 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 2,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein für Osteogenesis imperfecta (OI), Fortschritte in der genetischen Forschung und die Entwicklung neuartiger Therapien zur Verbesserung der Knochenstärke und zur Reduzierung der Frakturraten bei Patienten vorangetrieben.

- Steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung sowie eine wachsende Patientenzahl, die nach besseren Behandlungsmöglichkeiten für OI sucht, machen innovative Behandlungsmethoden zu Schlüsselfaktoren im Krankheitsmanagement. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher OI-Behandlungen und fördern damit die Expansion der Branche erheblich.

Marktanalyse zur Behandlung von Osteogenesis imperfecta

- Behandlungen der Osteogenesis imperfecta, die pharmakologische Wirkstoffe wie Bisphosphonate und Denosumab umfassen, sind zunehmend wichtige Bestandteile von Strategien zur Behandlung seltener Krankheiten sowohl bei Kindern als auch bei Erwachsenen, da sie die Knochenmasse stärken, die Frakturhäufigkeit reduzieren und die Mobilität verbessern können.

- Die steigende Nachfrage nach Behandlungen für Osteogenesis imperfecta wird vor allem durch verbesserte Diagnosemöglichkeiten, ein zunehmendes globales Bewusstsein für seltene genetische Erkrankungen, unterstützende regulatorische Rahmenbedingungen für Orphan-Medikamente und steigende Investitionen in neuartige Therapien wie genbasierte Interventionen und monoklonale Antikörper angetrieben.

- Nordamerika dominiert den Markt für die Behandlung von Osteogenesis imperfecta mit dem größten Umsatzanteil von 52,5 % im Jahr 2024. Der Markt zeichnet sich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine starke Präsenz forschungsorientierter Pharmaunternehmen aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Osteogenesis imperfecta sein, da der Zugang zur Gesundheitsversorgung zunimmt, öffentliche und private Investitionen in die Behandlung seltener Krankheiten steigen und das Bewusstsein und die Diagnoseraten in Entwicklungsländern zunehmen.

- Das intravenöse Segment dominiert den Markt für die Behandlung von Osteogenesis imperfecta mit einem Marktanteil von 51,5 % im Jahr 2024, was auf die schnelle therapeutische Wirkung, die höhere Bioverfügbarkeit und die häufige Verwendung bei der Verabreichung von Bisphosphonaten im klinischen Umfeld zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung von Osteogenesis imperfecta

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Osteogenesis imperfecta |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Osteogenesis imperfecta

„Fortschritt in der Therapeutik durch Biologika und Präzisionsmedizin“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Osteogenesis imperfecta-Behandlungen ist die Weiterentwicklung biologischer Therapien und die zunehmende Einbeziehung präzisionsmedizinischer Ansätze. Diese Entwicklung verändert die Behandlung von OI grundlegend, indem sie über die symptomatische Behandlung hinausgeht und zu gezielten Interventionen führt, die die zugrunde liegenden genetischen und molekularen Ursachen der Krankheit angehen.

- So erweist sich beispielsweise Denosumab, ein monoklonaler Antikörper , der den Knochenabbau hemmt, als vielversprechende Alternative zu herkömmlichen Bisphosphonaten, insbesondere bei Patienten mit schweren oder therapieresistenten Formen der OI. Gleichzeitig gewinnen neuartige Therapien in der Entwicklung, wie etwa Gen-Editing-Techniken und Sklerostin-Inhibitoren, aufgrund ihres Potenzials, die für Knochenbrüchigkeit verantwortlichen genetischen Defekte zu korrigieren oder zu mildern, zunehmend an Aufmerksamkeit.

- Präzisionsmedizin ermöglicht es Gesundheitsdienstleistern, Behandlungspläne auf individuelle Patientenprofile wie genetische Mutationen, Krankheitsschwere und das Ansprechen auf bestimmte Medikamente zuzuschneiden. Dieser Ansatz wird zunehmend durch Verbesserungen bei genetischen Tests und der Datenanalyse unterstützt, die eine frühzeitige Diagnose und eine effektivere Behandlungsplanung ermöglichen.

- Biopharmazeutische Unternehmen und akademische Forschungszentren arbeiten zusammen, um klinische Studien zu beschleunigen und diese Therapien der nächsten Generation auf den Markt zu bringen. So untersuchen beispielsweise laufende Studien, die von Organisationen wie der Osteogenesis Imperfecta Foundation finanziert werden, Gentherapien und zellbasierte Ansätze, die auf langfristige oder heilende Ergebnisse abzielen.

- Der Wandel hin zu biologischen und genetisch fundierten Therapien erweitert nicht nur das Behandlungsspektrum, sondern steigert auch die Erwartungen von Patienten und Pflegekräften an eine verbesserte Lebensqualität und ein langfristiges Krankheitsmanagement. Daher investieren Unternehmen wie Ultragenyx und Mereo BioPharma aktiv in Pipeline-Medikamente, die diesen neuen Behandlungsparadigmen entsprechen.

- Die Nachfrage nach innovativen und gezielten Therapien für Osteogenesis imperfecta steigt sowohl bei Kindern als auch bei Erwachsenen rasant an, da Gesundheitsdienstleister und Patienten zunehmend Wert auf langfristige Wirksamkeit, reduzierte Nebenwirkungen und personalisierte Behandlungsstrategien legen und nicht auf herkömmliche Einheitsansätze.

Marktdynamik für die Behandlung von Osteogenesis imperfecta

Treiber

„Steigende Nachfrage aufgrund von Fortschritten bei der Therapie seltener Krankheiten und einem gestiegenen Bewusstsein“

- Das weltweit steigende Bewusstsein für seltene genetische Erkrankungen sowie steigende Investitionen in fortschrittliche therapeutische Lösungen sind ein wichtiger Treiber für die steigende Nachfrage auf dem Markt für Osteogenesis imperfecta-Behandlungen.

- So kündigte Ultragenyx Pharmaceutical Inc. im Februar 2024 die Weiterentwicklung von Setrusumab, einem monoklonalen Antikörper gegen Sklerostin, im Rahmen seiner klinischen Phase-3-Studie zur Behandlung von OI an. Solche strategischen Entwicklungen wichtiger biopharmazeutischer Akteure dürften das Marktwachstum bis 2032 vorantreiben.

- Da Gesundheitssysteme bei der Erkennung und Behandlung seltener Krankheiten proaktiver werden, profitieren Patienten mit OI von einer früheren Diagnose und dem Zugang zu gezielten Therapien, die über die symptomatische Behandlung hinausgehen, wie etwa knochenstärkende Mittel und neue Gentherapien.

- Darüber hinaus beschleunigt die Unterstützung durch die Zulassungsbehörden – wie z. B. die Einstufung als Orphan Drug, vorrangige Prüfungen und beschleunigte Zulassungen – die Entwicklung und kommerzielle Verfügbarkeit innovativer OI-Behandlungen und steigert die Marktdynamik.

- Die zunehmende Anerkennung der Bedeutung einer lebenslangen Betreuung von OI-Patienten, einschließlich Behandlungsstrategien für Kinder und Erwachsene, führt zu einer größeren Nachfrage nach Behandlungsmöglichkeiten, die sowohl klinisch wirksam als auch langfristig sicher sind.

- Darüber hinaus spielen wachsende Patientenvertretungs- und Aufklärungsinitiativen, wie die der Osteogenesis Imperfecta Foundation, eine entscheidende Rolle bei der Sensibilisierung der Öffentlichkeit und der Fachwelt, der Förderung frühzeitiger Interventionen und der Unterstützung der Forschungsförderung. Diese gemeinsamen Anstrengungen tragen maßgeblich zur Weiterentwicklung der Behandlungslandschaft bei und beflügeln den Aufwärtstrend des globalen Marktes.

Einschränkung/Herausforderung

„Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung“

- Die hohen Behandlungskosten und der eingeschränkte Zugang zu spezialisierten Versorgungszentren stellen eine erhebliche Herausforderung für die breitere Anwendung von Osteogenesis-imperfecta-Therapien dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Fortschrittliche Behandlungen wie monoklonale Antikörper, Gentherapien und langfristige Bisphosphonat-Therapien sind oft mit hohen Kosten verbunden und daher für nicht oder nur unzureichend versicherte Patienten weniger zugänglich.

- So erfordern beispielsweise neu entwickelte Biologika wie Setrusumab und Denosumab komplexe Entwicklungs- und Verabreichungsprotokolle, die die Kostenbelastung für Gesundheitssysteme und Familien erheblich erhöhen können. Diese hohen Kosten, gepaart mit eingeschränkten Erstattungsrichtlinien in bestimmten Ländern, können den Behandlungsbeginn verzögern oder einschränken.

- Die Beseitigung dieser Kostenbarrieren durch erweiterten Versicherungsschutz, staatlich geförderte Programme für seltene Krankheiten und gestaffelte Preisstrategien ist für einen gerechteren Zugang unerlässlich. Unternehmen wie Mereo BioPharma und Ultragenyx engagieren sich aktiv in der Interessenvertretung und in politischen Diskussionen, um fortschrittliche OI-Therapien erschwinglicher und zugänglicher zu machen.

- Darüber hinaus ist der Zugang zu spezialisierten Behandlungsteams – darunter Genetiker, Endokrinologen, Orthopäden und Rehabilitationsexperten – ungleich verteilt, insbesondere in ländlichen und unterversorgten Regionen. Patienten müssen möglicherweise längere Strecken zurücklegen oder lange Wartezeiten in Kauf nehmen, um eine angemessene Versorgung zu erhalten, was Diagnose und Behandlung verzögert.

- Telemedizin und globale Aufklärungskampagnen tragen zwar dazu bei, diese Lücke zu schließen, doch das Fehlen eines standardisierten Versorgungsrahmens für das OI-Management stellt weiterhin eine Herausforderung dar. Die Überwindung dieser Zugangsprobleme durch die Stärkung des Gesundheitssystems, die Schulung von Leistungserbringern und den Ausbau der Infrastruktur für seltene Krankheiten wird für langfristiges Marktwachstum und Patientenergebnisse von entscheidender Bedeutung sein.

Marktumfang der Behandlung von Osteogenesis imperfecta

Der Markt ist nach Arzneimittelklasse, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert.

- Nach Arzneimittelklasse

Der Markt für die Behandlung von Osteogenesis imperfecta ist nach Wirkstoffklassen in Teriparatid, Denosumab und andere unterteilt. Das Segment „Sonstige“, einschließlich Bisphosphonate, dominierte 2024 den größten Marktanteil, was auf ihre langjährige klinische Wirksamkeit bei der Reduzierung der Frakturhäufigkeit und der Erhöhung der Knochenmineraldichte zurückzuführen ist. Bisphosphonate werden häufig als Erstlinientherapie für Kinder und Erwachsene mit mittelschweren bis schweren Formen der Osteogenesis imperfecta eingesetzt und aufgrund ihrer intravenösen Verabreichung häufig im Krankenhaus verabreicht.

Das Denosumab-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch seinen Wirkmechanismus als RANKL-Hemmer, der einen alternativen Ansatz zur Verringerung der Knochenresorption bietet.

- Nach Verabreichungsweg

Der Markt ist nach Verabreichungsweg in orale, intravenöse und subkutane Verabreichung unterteilt. Das intravenöse Segment hatte 2024 mit 51,5 % den größten Marktanteil, was auf die weit verbreitete Verwendung zur Verabreichung von Bisphosphonaten in klinischen Umgebungen zurückzuführen ist, in denen eine höhere Bioverfügbarkeit und eine kontrollierte Dosierung erforderlich sind. Die intravenöse Therapie bleibt die bevorzugte Methode für Patienten, die eine intensive Knochenstärkung benötigen, insbesondere in schweren Fällen oder bei Kindern.

Das subkutane Segment wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen, unterstützt durch den Anstieg selbst verabreichter Biologika wie Denosumab. Die einfache Handhabung, die geringere Verabreichungshäufigkeit und die Eignung für die häusliche Pflege begünstigen seine Akzeptanz.

- Nach Endbenutzer

Der Markt für die Behandlung von Osteogenesis imperfecta ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment ist im Jahr 2024 marktführend im Hinblick auf den Umsatzanteil, da es eine entscheidende Rolle bei der Verabreichung von IV-Therapien, der Überwachung von Behandlungsschemata und der multidisziplinären Versorgung von OI-Patienten spielt. Krankenhäuser sind oft die erste Anlaufstelle für Diagnose und Langzeitmanagement, insbesondere bei Frakturen oder chirurgischen Eingriffen.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Dies ist auf Fortschritte bei der subkutanen Verabreichung von Medikamenten, den steigenden Kostendruck im Gesundheitswesen und die Verlagerung hin zu dezentralen Versorgungsmodellen zurückzuführen. Die häusliche Behandlung bietet mehr Komfort und erhöht die Therapietreue der Patienten, insbesondere bei chronischen Erkrankungen.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken segmentiert. Das Segment der Krankenhausapotheken hatte 2024 den größten Marktanteil, da dort Spezialbehandlungen wie intravenöse Bisphosphonate und Denosumab direkt aus Krankenhäusern abgegeben werden. Diese Einrichtungen gewährleisten die ordnungsgemäße Handhabung, Lagerung und Verabreichung sensibler Therapien im OP-Management.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Dies spiegelt die zunehmenden digitalen Gesundheitstrends und die verbesserte Verfügbarkeit von Medikamenten für chronische Erkrankungen wider. Komfort, Lieferung nach Hause und der wachsende Patientenkomfort durch Telemedizinplattformen unterstützen das Wachstum dieses Segments, insbesondere bei oralen und subkutanen Darreichungsformen.

Regionale Analyse des Marktes für die Behandlung von Osteogenesis imperfecta

- Nordamerika dominiert den Markt für die Behandlung von Osteogenesis imperfecta mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, was auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben pro Kopf und eine starke Präsenz forschungsorientierter Pharmaunternehmen zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf den Zugang zu innovativen Behandlungen wie Bisphosphonaten, Denosumab und neuen Gentherapien, unterstützt durch günstige Erstattungsrichtlinien und ein ausgeprägtes Bewusstsein für genetische Störungen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch ein robustes Netzwerk von Fachkliniken und Krankenhäusern unterstützt, die für das OI-Management ausgestattet sind, sowie durch wachsende Patienteninitiativen, die eine frühzeitige Diagnose und umfassende Betreuung fördern. Dadurch wird Nordamerika zu einem der weltweit führenden Märkte für die Behandlung von Osteogenesis imperfecta.

Markteinblick in die Behandlung von Osteogenesis imperfecta in den USA

Der US-Markt für Osteogenesis-imperfecta-Behandlungen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung innovativer Therapien. Das hohe Bewusstsein für seltene Krankheiten, gepaart mit unterstützenden Versicherungsrahmen und staatlichen Initiativen, treibt die Nachfrage nach innovativen Behandlungen wie Bisphosphonaten, Denosumab und neuen Gentherapien. Darüber hinaus verbessert die Präsenz führender Pharmaunternehmen und spezialisierter OI-Zentren die Zugänglichkeit der Behandlung und die Patientenergebnisse im ganzen Land.

Markteinblick in die Behandlung von Osteogenesis imperfecta in Europa

Der europäische Markt für Osteogenesis-imperfecta-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Diagnoseraten und wachsende Investitionen in die Erforschung seltener Krankheiten. Die strengen Gesundheitsvorschriften und Erstattungsrichtlinien der Region erleichtern den Zugang zu fortschrittlichen OI-Behandlungen. Die zunehmende Urbanisierung und steigende Gesundheitsausgaben, insbesondere in westeuropäischen Ländern, beschleunigen die Akzeptanz zusätzlich. Der Markt profitiert von spezialisierten Versorgungszentren und einem wachsenden Bewusstsein bei medizinischem Fachpersonal und Patienten.

Markteinblick in die Behandlung von Osteogenesis imperfecta in Großbritannien

Der britische Markt für Osteogenesis-imperfecta-Behandlungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch das Engagement der Regierung für Strategien gegen seltene Krankheiten und die verstärkte Finanzierung von Therapien für genetische Erkrankungen unterstützt. Verstärkte Patientenvertretung und der Ausbau von Spezialkliniken ermöglichen eine frühzeitige Diagnose und Behandlung. Die starke pharmazeutische Forschungsbasis Großbritanniens und der Zugang zu fortschrittlichen Biologika stützen das Marktwachstum ebenfalls.

Markteinblick in die Behandlung von Osteogenesis imperfecta in Deutschland

Der deutsche Markt für Osteogenesis-imperfecta-Behandlungen wird voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf ein robustes Gesundheitssystem, hohes Patientenbewusstsein und steigende Investitionen in innovative Therapien zurückzuführen. Deutschlands Fokus auf Präzisionsmedizin und die Integration multidisziplinärer Behandlungsansätze für seltene Krankheiten tragen zur Verbreitung neuartiger Behandlungen bei. Die Präferenz der Patienten für personalisierte und nachhaltige Behandlungsschemata fördert die Akzeptanz ebenfalls.

Markteinblicke zur Behandlung von Osteogenesis imperfecta im asiatisch-pazifischen Raum

Der Markt für Osteogenesis-imperfecta-Behandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies wird durch die Verbesserung der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und den Ausbau der Diagnosemöglichkeiten für seltene Krankheiten in Ländern wie China, Japan und Indien unterstützt. Regierungsinitiativen zur Verbesserung des Zugangs zu Orphan-Medikamenten und das wachsende Bewusstsein der Gesundheitsdienstleister treiben die Nachfrage zusätzlich an. Die zunehmende Anzahl von Fachkliniken und verbesserte Erstattungsrichtlinien in wichtigen APAC-Ländern tragen ebenfalls zum Marktwachstum bei.

Markteinblick in die Behandlung von Osteogenesis imperfecta in Japan

Der japanische Markt für Osteogenesis-imperfecta-Behandlungen gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Standards der Patientenversorgung und des Fokus auf das Gesundheitsmanagement der alternden Bevölkerung an Dynamik. Verstärkte Screening-Programme und der Zugang zu innovativen Behandlungen wie Denosumab und Gentherapien treiben das Wachstum voran. Japans Fokus auf technologische Integration im Gesundheitswesen fördert eine bessere Therapietreue und -überwachung.

Markteinblick in die Behandlung von Osteogenesis imperfecta in Indien

Der indische Markt für die Behandlung von Osteogenesis imperfecta erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das zunehmende Bewusstsein für seltene Krankheiten, steigende Gesundheitsausgaben und den verbesserten Zugang zu spezialisierten Gesundheitsdiensten zurückzuführen. Indiens hohe Bevölkerungszahl, die rasante Urbanisierung und die wachsende Präsenz nationaler und internationaler Pharmaunternehmen, die kostengünstige OI-Therapien anbieten, sind Schlüsselfaktoren für das Marktwachstum. Auch staatliche Initiativen zur Verbesserung der Diagnose und Behandlung seltener Krankheiten spielen eine entscheidende Rolle.

Marktanteil bei der Behandlung von Osteogenesis imperfecta

Die Behandlungsbranche für Osteogenesis imperfecta wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Mereo BioPharma Group plc (Großbritannien)

- Ultragenyx Pharmaceutical Inc. (USA)

- Bone Therapeutics SA ( Belgien)

- Asahi Kasei Corporation (USA)

- Novartis AG (Schweiz)

- Ipsen Pharma SAS (Frankreich)

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Horizon Therapeutics plc (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Sobi (Schweden)

- Sandoz International GmbH (Schweiz)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- Cytokinetics, Incorporated (USA)

- AbbVie Inc. (USA)

- Akebia Therapeutics, Inc. (USA)

- Helsinn Group (Schweiz)

- Lilly (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Osteogenesis imperfecta

- Im Januar 2024 startete Bone Therapeutics eine klinische Phase-I/IIa-Studie für sein allogenes Zelltherapieprodukt ALLOB, das sich an Patienten mit Osteogenesis imperfecta richtet. Ziel der Studie ist es, die Wirksamkeit von ALLOB bei der Verbesserung der Knochenstärke und der Reduzierung des Frakturrisikos bei betroffenen Personen zu untersuchen. Diese Studie stellt einen entscheidenden Fortschritt bei der Entwicklung innovativer Behandlungen dar, die die Behandlungsergebnisse bei Patienten mit Osteogenesis imperfecta verbessern sollen.

- Im März 2023 gab die Mereo BioPharma Group plc positive Ergebnisse ihrer Phase-2b-ASTER-Studie bekannt, in der Setrusumab, ein neuartiger Anti-Sklerostin-Antikörper, bei Erwachsenen mit Osteogenesis imperfecta untersucht wurde. Die Studie zeigte vielversprechende Ergebnisse hinsichtlich Sicherheit und Wirksamkeit und positioniert Setrusumab als potenziellen therapeutischen Durchbruch für diese seltene Knochenerkrankung.

- Im Juli 2023 meldete Ultragenyx Pharmaceutical Inc. die Behandlung der ersten Patienten in seinen späten klinischen Studien mit Setrusumab. Die Studie zielt auf Kinder und junge Erwachsene mit Osteogenesis imperfecta Typ I, III und IV ab. Im Phase-3-Teil der zentralen Phase-2/3-Studie „Orbit“ wird Setrusumab mit Placebo hinsichtlich der Frakturrate bei Patienten im Alter von 5 bis unter 26 Jahren verglichen. Darüber hinaus läuft die Phase-3-Studie „Cosmic“, in der Setrusumab im Vergleich zur intravenösen Bisphosphonat-Therapie bei Kindern im Alter von 2 bis unter 5 Jahren untersucht wird.

- Im Oktober 2022 gründete sich die Osteogenesis Imperfecta Federation Europe (OIFE) nach der Auflösung ihrer bisherigen Registrierung in den Niederlanden formell als neue juristische Person mit Sitz in Belgien. Diese organisatorische Umstrukturierung soll die Abläufe rationalisieren und die Interessenvertretung stärken und so die Patientenunterstützung und Aufklärungsinitiativen in ganz Europa stärken.

- Im Oktober 2021 schloss die Mereo BioPharma Group plc in Zusammenarbeit mit der Osteogenesis Imperfecta Federation Europe (OIFE) und der Osteogenesis Imperfecta Foundation (OIF) die Registrierung für die IMPACT-Umfrage ab – die weltweit größte Datenerhebung zu den Auswirkungen von Osteogenesis imperfecta auf Patienten, Angehörige und Pflegekräfte. Die Ergebnisse der Umfrage, die in nur drei Monaten über 2.200 Antworten aus rund 65 Ländern sammelte, sollen zukünftige gemeinsame Anstrengungen zur Verbesserung von Diagnose, Behandlung und Pflege sowie zur Beschleunigung der Verfügbarkeit neuer Therapien vorantreiben .

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.