Global Oyster Mushroom Cultivation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.84 Billion

USD

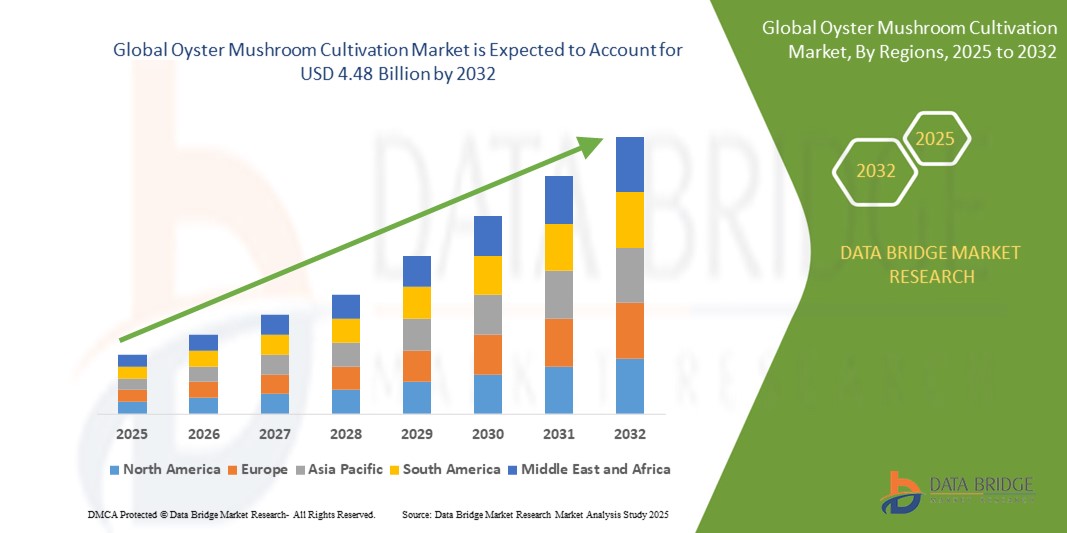

4.48 Billion

2024

2032

USD

2.84 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 2.84 Billion | |

| USD 4.48 Billion | |

| % | |

|

Globale Marktsegmentierung für den Anbau von Austernpilzen nach Phase (Phase I – Kompostierung, Phase II – Laichen, Phase III – Umhüllen, Phase IV – Abstecken und Phase V – Ernte), Form (frische Pilze, gefrorene Pilze, getrocknete Pilze und Pilzkonserven), Anwendung (Lebensmittelindustrie, Einzelhandel, Lebensmitteldienstleistungen und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Austernpilz-Anbau und wie hoch ist seine Wachstumsrate?

- Der globale Markt für den Anbau von Austernpilzen wurde im Jahr 2024 auf 2,84 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 4,48 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch das zunehmende Bewusstsein für pflanzliche Ernährung, eine wachsende Nachfrage nach nachhaltigen Proteinquellen und die relativ geringen Kosten und die Einfachheit der Austernpilzzucht vorangetrieben.

- Darüber hinaus gewinnen Austernpilze aufgrund ihrer ernährungsphysiologischen Vorteile im Bereich der funktionellen Lebensmittel und Nutraceutika an Bedeutung und fördern den Anbau sowohl in kommerziellen Betrieben als auch bei Kleinproduzenten.

Was sind die wichtigsten Erkenntnisse des Marktes für den Austernpilzanbau?

- Der Anbau von Austernpilzen entwickelt sich zu einer skalierbaren und umweltfreundlichen Lösung im globalen Nahrungsmittelsystem. Er wird aufgrund seines schnellen Wachstumszyklus, seines minimalen Ressourcenbedarfs und seines hohen Nährstoffgehalts, einschließlich Proteinen, Ballaststoffen und Antioxidantien, bevorzugt.

- Die Dynamik des Marktes wird durch die zunehmende Akzeptanz bei städtischen Landwirten, Lebensmitteldienstleistern und Herstellern verarbeiteter Lebensmittel verstärkt, die nach kostengünstigen und nachhaltigen Zutaten suchen.

- Steigende Investitionen in die Landwirtschaft in kontrollierter Umgebung (CEA) und Innovationen im Bereich der vertikalen Landwirtschaft dürften die Produktivität weiter steigern und die ganzjährige Versorgung mit Austernpilzen unterstützen.

- Der asiatisch-pazifische Raum dominierte den Markt für Austernpilzzucht mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, was auf die langjährige Pilzzuchttradition der Region, günstige agroklimatische Bedingungen und die wachsende Nachfrage nach pflanzlicher Ernährung zurückzuführen ist.

- Der nordamerikanische Markt für den Anbau von Austernpilzen wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer CAGR von 13,1 % wachsen, angetrieben durch das zunehmende Interesse an funktionellen Lebensmitteln, pflanzlicher Ernährung und nachhaltiger Landwirtschaft.

- Das Segment Phase II – Laichen dominierte den Markt für Austernpilzzucht mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, da dies das kritischste Stadium ist, in dem das Pilzmyzel das Substrat besiedelt und den Gesamtertrag und die Qualität direkt beeinflusst.

Berichtsumfang und Marktsegmentierung für den Austernpilzanbau

|

Eigenschaften |

Wichtige Markteinblicke zum Anbau von Austernpilzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Austernpilzzucht?

„ Technologiegetriebene Präzisionslandwirtschaft und Klimakontrolle “

- Ein wichtiger Trend im Austernpilzanbau ist die Integration von IoT- Sensoren , KI-basierter Überwachung und automatisierten Klimakontrollsystemen zur Optimierung der Wachstumsbedingungen. Diese Technologien ermöglichen eine präzise Steuerung von Luftfeuchtigkeit, Temperatur, CO₂-Gehalt und Substratfeuchtigkeit – entscheidende Faktoren für gleichbleibenden Ertrag und Qualität.

- Das indische Startup Fasal hat beispielsweise IoT-basierte Klimaüberwachungstools speziell für Pilzfarmen eingeführt. Diese ermöglichen es den Züchtern, Echtzeitwarnungen und automatische Umgebungsanpassungen zu erhalten. Auch Grocycle in Großbritannien experimentiert mit KI-gestützten Systemen, um Wachstumszyklen vorherzusagen und Erntepläne zu optimieren.

- Fortschrittliche Systeme, die auf KI und maschinellem Lernen basieren, helfen, Kontaminationsrisiken vorherzusagen, die Effizienz der Brutnutzung zu verbessern und den manuellen Arbeitsaufwand zu reduzieren. Diese Innovationen sind besonders nützlich für gewerbliche Züchter, die den Bedarf ganzjährig decken und gleichzeitig Nachhaltigkeitsstandards einhalten möchten.

- Angesichts steigender Inputkosten und Arbeitskräftemangels wird der automatisierte Anbau immer attraktiver. Systeme mit Fernüberwachung, Datenanalyse und Entscheidungshilfe-Dashboards bieten Landwirten bessere Kontrolle und reduzieren Ernteausfälle.

- Mit der Ausbreitung urbaner Landwirtschaft und vertikaler Landwirtschaftsmodelle, insbesondere in Europa und im asiatisch-pazifischen Raum, werden intelligente Technologien für den Betrieb immer wichtiger. Unternehmen wie Mycotech Lab in Indonesien nutzen KI, um das Myzelwachstum für Anwendungen in der Kreislaufwirtschaft zu verfolgen.

- Der Übergang zu klimaresistenten, datengesteuerten Anbaumethoden verändert die Betriebsabläufe in der Austernpilzindustrie, insbesondere bei technisch fortschrittlichen Kleinbauern und aufstrebenden kommerziellen Betrieben in der Region Asien-Pazifik und Europa.

Was sind die Haupttreiber des Marktes für Austernpilzzucht?

- Die steigende Vorliebe der Verbraucher für biologische, pflanzliche und proteinreiche Lebensmittel ist ein Haupttreiber für den weltweiten Anbau von Austernpilzen. Die ernährungsphysiologischen Vorteile der Pilze, darunter hoher Ballaststoffgehalt, Antioxidantien und immunstärkende Inhaltsstoffe, entsprechen gesundheitsbewussten Ernährungstrends.

- So erweiterte beispielsweise South Mill Champs im März 2024 seine Anlage in Pennsylvania, um die Austernpilzproduktion zu steigern, da die Nachfrage in der Gastronomie und im Einzelhandel stieg. Die Anlage nutzt energieeffiziente HLK- und Befeuchtungsanlagen, um eine nachhaltige Produktion zu unterstützen.

- Staatliche Unterstützung durch Subventionen und Schulungsprogramme fördert die Verbreitung von Austernpilzen zusätzlich, insbesondere in Ländern wie Indien, China und Kenia. Programme zur Förderung von ressourcenschonenden, ertragreichen Nutzpflanzen machen Austernpilze zu einem bevorzugten Agrarprodukt für Kleinbauern.

- Darüber hinaus benötigen Austernpilze nur wenig Platz und geringe Investitionen, was sie ideal für den Anbau in Städten, Vorstädten und im Garten macht. Diese Erschwinglichkeit trägt zum wachsenden Interesse in Entwicklungsländern bei.

- Die gestiegene Nachfrage aus dem Pharma- und Nutraceutika-Sektor, wo Austernpilze zur Entwicklung natürlicher Nahrungsergänzungsmittel und Extrakte verwendet werden, trägt ebenfalls zur Marktexpansion bei.

- Zusammen fördern diese Faktoren ein robustes Ökosystem, das sowohl Kleinbauern als auch industrielle Produzenten unterstützt und die allgemeine Skalierbarkeit der Austernpilzzuchtindustrie verbessert.

Welcher Faktor stellt das Wachstum des Marktes für Austernpilzzucht in Frage?

- Verderblichkeit und kurze Haltbarkeit bleiben große Herausforderungen im Austernpilzanbau. Ohne eine entsprechende Kühlkettenlogistik und Lagerinfrastruktur verlieren die Pilze schnell an Feuchtigkeit, Textur und Marktwert, insbesondere in wärmeren Klimazonen.

- So stellte beispielsweise ein Bericht des Indian Council of Agricultural Research (ICAR) aus dem Jahr 2023 fest, dass es in der Austernpilzproduktion aufgrund unzureichender Kühllagerung und ineffizienter Transportmethoden in ländlichen Gebieten zu Nachernteverlusten von bis zu 30 % kommt.

- Diese Probleme behindern die Marktdurchdringung in abgelegenen und unterentwickelten Regionen, wo der Zugang zu Kühltransport- und Verpackungstechnologie eingeschränkt ist. Die Folge sind geringere Einkommen für die Landwirte und eine uneinheitliche Produktverfügbarkeit im Einzelhandel.

- Ein weiteres Hindernis ist der Mangel an technischem Wissen neuer Züchter hinsichtlich der Auswahl von Brut, der Substratvorbereitung und der Kontaminationskontrolle. Ohne entsprechende Schulung erleben Erstanbauer oft Missernten oder geringe Erträge, was langfristige Investitionen abschreckt.

- Darüber hinaus beeinträchtigen inkonsistente Nachfrageprognosen und begrenzte Möglichkeiten der Vertragslandwirtschaft die Marktstabilität. Da es sich um ein verderbliches Gut handelt, kann ein Überangebot auch zu Überangebot und Preisstürzen führen.

- Um diese Herausforderungen zu bewältigen, sind stärkere Investitionen in die Lieferkette, der Aufbau von Kapazitäten und die Entwicklung von dehydrierten oder höherwertigen Pilzprodukten erforderlich, um die Haltbarkeit zu verlängern und die Umsatzchancen für die Erzeuger zu erhöhen.

Wie ist der Markt für den Austernpilzanbau segmentiert?

Der Markt ist nach Phase, Anwendung und Form segmentiert.

• Nach Phase

Der Markt für Austernpilzzucht ist nach Phasen segmentiert: Phase I – Kompostierung, Phase II – Laichen, Phase III – Einhüllen, Phase IV – Abstecken und Phase V – Ernte. Das Segment Phase II – Laichen dominierte den Markt für Austernpilzzucht mit dem größten Umsatzanteil von 34,6 % im Jahr 2024, da dies die kritischste Phase ist, in der das Pilzmyzel das Substrat besiedelt und so den Gesamtertrag und die Qualität direkt beeinflusst. Produzenten investieren in dieser Phase häufig in hochwertiges Myzel und optimierte Umweltbedingungen, um ein starkes Pilzwachstum zu gewährleisten und Kontaminationsrisiken zu minimieren.

Das Segment Phase IV – Pinning wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben von Innovationen in der Klima- und Feuchtigkeitsregulierung. Präzises Pinning-Management führt zu einer besseren Fruchtkörperbildung und ermutigt Produzenten, automatisierte Pinning-Kammern und intelligente Sensoren einzusetzen, die eine optimale Fruchtkörperbildung gewährleisten.

• Nach Formular

Der Markt für Austernpilzzucht ist in frische, gefrorene, getrocknete und konservierte Pilze unterteilt. Das Segment der frischen Pilze hatte 2024 mit 46,2 % den größten Marktanteil, was auf die starke Verbraucherpräferenz aufgrund von Geschmack, Textur und Nährwert zurückzuführen ist. Frische Austernpilze sind in lokalen Märkten und Supermärkten, insbesondere im asiatisch-pazifischen Raum und Nordamerika, weit verbreitet und erzielen aufgrund ihrer Verderblichkeit und kurzen Haltbarkeit Premiumpreise.

Das Segment der getrockneten Pilze wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach längerer Haltbarkeit, internationale Exporte und die Verwendung in Nahrungsergänzungsmitteln. Getrocknete Austernpilze lassen sich leicht lagern und rehydrieren und eignen sich daher ideal sowohl für die Gastronomie als auch für den Heimgebrauch in Suppen, Soßen und Spezialitäten.

• Nach Anwendung

Der Markt für Austernpilzzucht ist nach Anwendungsgebieten in die Lebensmittelindustrie, den Einzelhandel, die Gastronomie und andere Branchen unterteilt. Das Segment Gastronomie hatte 2024 mit 39,8 % den größten Marktanteil, was auf den gestiegenen Konsum von Austernpilzen in Restaurants, Schnellrestaurants und der Gemeinschaftsverpflegung zurückzuführen ist. Ihre kulinarische Vielseitigkeit, ihr geringer Kaloriengehalt und ihr Umami-Geschmack machen sie weltweit zu einer bevorzugten Wahl für vegetarische und vegane Menüs.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da die Verbrauchernachfrage nach frischen und verpackten Pilzen weiter steigt. Supermärkte, Online-Lebensmittelplattformen und Reformhäuser erweitern ihre Regalfläche für exotische und funktionelle Pilze, insbesondere in städtischen und gesundheitsbewussten Märkten.

Welche Region hält den größten Anteil am Markt für Austernpilzzucht?

- Der asiatisch-pazifische Raum dominierte den Markt für Austernpilzzucht mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, was auf die langjährige Pilzzuchttradition der Region, günstige agroklimatische Bedingungen und die wachsende Nachfrage nach pflanzlicher Ernährung zurückzuführen ist.

- Länder wie China, Indien und Indonesien sind führend in Produktion und Verbrauch, unterstützt durch staatliche Programme, die den Pilzanbau als Mittel zur Schaffung von Arbeitsplätzen im ländlichen Raum und zur nachhaltigen Landwirtschaft fördern.

- Hoher Inlandsverbrauch, niedrige Produktionskosten und steigende Exporte stärken die Position des asiatisch-pazifischen Raums als führende Region im Markt für Austernpilzzucht

Markteinblick in den Austernpilzanbau in China

Der chinesische Markt für Austernpilzzucht erzielte 2024 mit 64,2 % den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf Chinas Status als weltweit größter Pilzproduzent und -konsument zurückzuführen ist. Staatliche Unterstützung für die Modernisierung der Agrartechnologie sowie ein Fokus auf große Exportmengen fördern Größe und Effizienz. Die große Zahl ländlicher Arbeitskräfte, die steigende Nachfrage nach Biolebensmitteln und der Ausbau von Pilzgenossenschaften sichern weiterhin die Marktdominanz des Landes.

Markteinblick in den Austernpilzanbau in Indien

Der indische Markt für Austernpilzzucht wird im Prognosezeitraum voraussichtlich deutlich wachsen, da das Bewusstsein für die ernährungsphysiologischen und medizinischen Vorteile von Pilzen zunimmt. Initiativen wie die „Verdoppelung des Einkommens der Landwirte“ und die Förderung landwirtschaftlicher Unternehmen fördern den kleinbäuerlichen Anbau in allen Bundesstaaten. Der Markt wird zudem durch die steigende Zahl vegetarischer und veganer Bevölkerungsgruppen sowie die wachsende Nachfrage nach erschwinglichen proteinreichen Lebensmitteln beflügelt.

Markteinblick in den Austernpilzanbau in Indonesien

Der indonesische Markt für Austernpilzzucht dürfte aufgrund der steigenden Nachfrage in den Städten, unterstützender Regierungsinitiativen und einer starken Fokussierung auf den Anbau durch KMU stetig wachsen. Regionale Schulungszentren und Pilzgenossenschaften unterstützen lokale Landwirte bei der Produktivitätssteigerung. Darüber hinaus treibt die zunehmende Verbreitung abgepackter Pilze in städtischen Supermärkten das Marktwachstum weiter voran.

Welche Region ist die am schnellsten wachsende Region im Markt für Austernpilzzucht?

Der nordamerikanische Markt für Austernpilzzucht wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,1 % wachsen. Dies ist auf das zunehmende Interesse an funktionellen Lebensmitteln, pflanzlicher Ernährung und nachhaltiger Landwirtschaft zurückzuführen. Verbraucher schätzen Austernpilze aufgrund ihrer gesundheitlichen Vorteile, darunter ihre immunstärkende und cholesterinsenkende Wirkung. Der Markt profitiert zudem von Urban-Farming-Initiativen, dem Wachstum im Bio-Lebensmitteleinzelhandel und der zunehmenden Nutzung klimatisierter Indoor-Anbausysteme in den USA und Kanada.

Markteinblick in den Austernpilzanbau in den USA

Der US-amerikanische Markt für Austernpilzzucht erzielte 2024 mit 79,3 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben von der steigenden Nachfrage nach Gourmet- und Bioprodukten in urbanen Zentren. Der zunehmende Trend zum Indoor-Vertical-Farming und die Nachfrage der Gastronomie nach Spezialpilzen sind wichtige Treiber. Startups und Landwirte investieren zunehmend in automatisierte Anbausysteme und ertragreiche Brutsorten, um die Nachfrage zu decken.

Markteinblick in den Austernpilzanbau in Kanada

Der kanadische Markt für Austernpilzzucht dürfte aufgrund der zunehmenden Beliebtheit von Fleischalternativen und nachhaltiger Lebensmittelproduktion deutlich wachsen. Staatliche Förderung von Agrartechnologie-Innovationen und ein starkes Netzwerk kooperativer Landwirtschaftsbetriebe stärken kleine und mittlere Pilzzüchter. Auch die Nachfrage in Reformhäusern, Restaurants mit direktem Bezug zu Produkten und Online-Lieferdiensten für Bio-Produkte steigt.

Welches sind die Top-Unternehmen auf dem Markt für Austernpilzzucht?

Die Austernpilzzuchtbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Monaghan Group (Irland)

- WALSH MUSHROOMS GROUP (Irland)

- Myzel (Belgien)

- South Mill Mushrooms Sales (USA)

- Smithy Mushrooms Ltd. (Großbritannien)

- Rheinische Pilz Zentrale GmbH (Deutschland)

- Italspwan (Italien)

- Mushroom SAS (Italien)

- Hirano Mushroom LLC (Kosovo)

- Fujishukin Co. Ltd. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Austernpilzzucht?

- Im März 2025 erweiterte MyForest Foods, ein Spin-off von Ecovative, das sich auf pilzbasierte Fleischalternativen wie MyBacon spezialisiert hat, seinen Betrieb in seinem Werk in Green Island, New York. Das Unternehmen kultiviert nun wöchentlich rund 9.000 Kilogramm Austernpilzmyzel, das zur Herstellung seiner einzigartigen Bacon-Alternative verwendet wird. Diese Expansion soll in den nächsten fünf Jahren rund 160 neue Arbeitsplätze schaffen und umfasst Innovationen wie klimatisierte vertikale Landwirtschaft und maßgeschneiderte Erntegeräte. Dieser Schritt stärkt die Position von MyForest Foods als führender Innovator im Markt für alternative Proteine und funktionelle Pilze.

- Im Januar 2024 erweiterte MycoTechnology seine Kapazitäten für den Anbau von Austernpilzen, um der weltweit steigenden Nachfrage nach nachhaltigen, pflanzlichen Proteinzutaten im Lebensmittelsektor gerecht zu werden. Die modernisierten Anlagen sind Teil der strategischen Bemühungen des Unternehmens, die Pilzanwendungen zu diversifizieren und die Versorgung seines wachsenden Kundenstamms zu verbessern. Diese Entwicklung unterstreicht den zunehmenden Fokus der Branche auf funktionelle Lebensmittel und Clean-Label-Proteinquellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Austernpilzzucht

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGROßE FÜR DEN AUSTERNPILZZUCHT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DEN AUSTERNPILZ-ZUCHT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PRODUKTIONSANALYSE

5.2 Import-Export-Analyse

5.3 ZUKÜNFTIGE ANBAUTECHNOLOGIEN

5.4 LIEFERKETTENANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

5.6 PRODUKTIONSKOSTENANALYSE

5.7 Lagerung und Handhabung von Pilzen

6 REGULATORISCHER RAHMEN

7 AUSWIRKUNGSANALYSE VON COVID-19

7.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

7.2 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR MARKTANSTIMMEN

7.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

7.4 PREISEINFLÜGE

7.5 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.6 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.7 SCHLUSSFOLGERUNG

8 GLOBALER MARKT FÜR DEN AUSTERNPILZZUCHT, NACH TYP, 2020–2029, (MILLIONEN USD), (TONNEN)

8.1 ÜBERSICHT

8.2 PERLENAUSTER

8.2.1 ASP (USD)

8.2.2 WERT (MILLIONEN USD)

8.2.3 VOLUMEN (TONNEN)

8.3 BLAUE AUSTER

8.4 PHOENIX OYSTER

8.5 GLODEN OYSTER

8.6 ROSA AUSTER

8.7 KÖNIGSAUSTER

9 GLOBALER MARKT FÜR DEN AUSTERNPILZ-ZUCHT, NACH SUBSTRATTYP, 2020–2029, (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 REIS

9.3 WEIZEN

9.4 RAGI

9.5 Mais

9.6 Sägemehl

9.7 Zuckerrohrbagasse

9,8 Hirse

9.9 BAUMWOLLE

9.1 Zitronengras

9.11 JUTE

9.12 BAUMWOLLABFÄLLE

9.13 ENTSCHÄLTE MAISKOLBEN

9.14 ERDNUSSSCHALEN

9.15 GETROCKNETE GRÄSER

9.16 SONNENBLUMENSTIELE

9.17 Teeblattabfälle

9.18 Papierabfall

9.19 SONSTIGES

10 GLOBALER MARKT FÜR DEN AUSTERNPILZ-ZUCHT, NACH SUBSTRATVORBEREITUNGSTECHNOLOGIE, 2020–2029, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 DAMPFPASTEURISIERUNG

10.2.1 NACH SUBSTRATTYP

10.2.1.1. REIS

10.2.1.2. WEIZEN

10.2.1.3. RAGI

10.2.1.4. MAIS

10.2.1.5. Sägemehl

10.2.1.6. Zuckerrohrbagasse

10.2.1.7. Hirse

10.2.1.8. BAUMWOLLE

10.2.1.9. Zitronengras

10.2.1.10. Jute

10.2.1.11. Baumwollabfälle

10.2.1.12. Geschälte Maiskolben

10.2.1.13. ERDNUSSSCHALEN

10.2.1.14. GETROCKNETE GRÄSER

10.2.1.15. SONNENBLUMENSTIELE

10.2.1.16. Teeblattabfälle

10.2.1.17. ENTSORGTES PAPIER

10.2.1.18. SONSTIGES

10.3 WARMWASSERAUFBEREITUNG

10.3.1 NACH SUBSTRATTYP

10.3.1.1. REIS

10.3.1.2. WEIZEN

10.3.1.3. RAGI

10.3.1.4. MAIS

10.3.1.5. Sägemehl

10.3.1.6. Zuckerrohrbagasse

10.3.1.7. Hirse

10.3.1.8. BAUMWOLLE

10.3.1.9. Zitronengras

10.3.1.10. JUTE

10.3.1.11. BAUMWOLLABFÄLLE

10.3.1.12. Geschälte Maiskolben

10.3.1.13. ERDNUSSSCHALEN

10.3.1.14. GETROCKNETE GRÄSER

10.3.1.15. SONNENBLUMENSTIELE

10.3.1.16. Teeblattabfälle

10.3.1.17. ENTSORGTES PAPIER

10.3.1.18. SONSTIGES

10.4 STERILISATIONSTECHNIK

10.4.1 NACH SUBSTRATTYP

10.4.1.1. REIS

10.4.1.2. WEIZEN

10.4.1.3. RAGI

10.4.1.4. MAIS

10.4.1.5. Sägemehl

10.4.1.6. Zuckerrohrbagasse

10.4.1.7. Hirse

10.4.1.8. BAUMWOLLE

10.4.1.9. Zitronengras

10.4.1.10. Jute

10.4.1.11. BAUMWOLLABFÄLLE

10.4.1.12. Geschälte Maiskolben

10.4.1.13. ERDNUSSSCHALEN

10.4.1.14. GETROCKNETE GRÄSER

10.4.1.15. SONNENBLUMENSTIELE

10.4.1.16. Teeblattabfälle

10.4.1.17. ENTSORGTES PAPIER

10.4.1.18. SONSTIGES

10.5 GÄRUNG ODER KOMPOSTIERUNG

10.5.1 NACH SUBSTRATTYP

10.5.1.1. REIS

10.5.1.2. WEIZEN

10.5.1.3. RAGI

10.5.1.4. MAIS

10.5.1.5. Sägemehl

10.5.1.6. Zuckerrohrbagasse

10.5.1.7. Hirse

10.5.1.8. BAUMWOLLE

10.5.1.9. Zitronengras

10.5.1.10. Jute

10.5.1.11. Baumwollabfälle

10.5.1.12. Geschälte Maiskolben

10.5.1.13. ERDNUSSSCHALEN

10.5.1.14. GETROCKNETE GRÄSER

10.5.1.15. SONNENBLUMENSTIELE

10.5.1.16. Teeblattabfälle

10.5.1.17. ENTSORGTES PAPIER

10.5.1.18. SONSTIGES

10.6 CHEMISCHE STERILISATION

10.6.1 NACH SUBSTRATTYP

10.6.1.1. REIS

10.6.1.2. WEIZEN

10.6.1.3. RAGI

10.6.1.4. MAIS

10.6.1.5. Sägemehl

10.6.1.6. Zuckerrohrbagasse

10.6.1.7. Hirse

10.6.1.8. BAUMWOLLE

10.6.1.9. Zitronengras

10.6.1.10. Jute

10.6.1.11. Baumwollabfälle

10.6.1.12. Geschälte Maiskolben

10.6.1.13. ERDNUSSSCHALEN

10.6.1.14. GETROCKNETE GRÄSER

10.6.1.15. SONNENBLUMENSTIELE

10.6.1.16. Teeblattabfälle

10.6.1.17. ENTSORGTES PAPIER

10.6.1.18. SONSTIGES

10.7 SONSTIGES

11 GLOBALER MARKT FÜR DEN ZUCHT VON AUSTERNPILZEN, NACH PHASE, 2020–2029, (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 PHASE I – KOMPOSTIERUNG

11.3 PHASE II – LAICHEN

11.4 PHASE III – VERKLEIDUNG

11.5 PHASE IV – PINNING

11.6 PHASE V – ERNTE

12 GLOBALER MARKT FÜR DEN ZUCHT VON AUSTERNPILZEN, NACH KATEGORIE, 2020–2029, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 BIO

12.3 KONVENTIONELL

13 GLOBALER MARKT FÜR DEN ZUCHT VON AUSTERNPILZEN, NACH ENDVERBRAUCHER, 2020–2029, (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 GROSSHÄNDLER

13.3 Hypermärkte/Supermärkte

13.4 Convenience Stores

13.5 LEBENSMITTELGESCHÄFTE

13.6 FACHGESCHÄFTE

13.7 HAUSHALTE

13.8 SONSTIGES

14 GLOBALER MARKT FÜR DEN ZUCHT VON AUSTERNPILZEN, NACH LÄNDERN, 2020–2029, (MILLIONEN USD)

14.1 GLOBALER MARKT FÜR DEN ZUCHT VON AUSTERNPILZEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 NORDAMERIKA

14.2.1 USA

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 Vereinigtes Königreich

14.3.3 ITALIEN

14.3.4 FRANKREICH

14.3.5 SPANIEN

14.3.6 RUSSLAND

14.3.7 SCHWEIZ

14.3.8 TÜRKEI

14.3.9 BELGIEN

14.3.10 NIEDERLANDE

14.3.11 DÄNEMARK

14.3.12 SCHWEDEN

14.3.13 POLEN

14.3.14 NORWEGEN

14.3.15 FINNLAND

14.3.16 RESTLICHES EUROPA

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 SINGAPUR

14.4.6 THAILAND

14.4.7 INDONESIEN

14.4.8 MALAYSIA

14.4.9 PHILIPPINEN

14.4.10 AUSTRALIEN

14.4.11 NEUSEELAND

14.4.12 VIETNAM

14.4.13 TAIWAN

14.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 NAHER OSTEN UND AFRIKA

14.6.1 SÜDAFRIKA

14.6.2 ÄGYPTEN

14.6.3 BAHRAIN

14.6.4 VEREINIGTE ARABISCHE EMIRATE

14.6.5 KUWAIT

14.6.6 OMAN

14.6.7 KATAR

14.6.8 SAUDI-ARABIEN

14.6.9 REST VON MEA

15 GLOBALER MARKT FÜR AUSTERNPILZZUCHT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN & PARTNERSCHAFTEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

16 GLOBALER AUSTERNPILZ-ZUCHTMARKT, SWOT- UND DBMR-ANALYSE

17 GLOBALER MARKT FÜR DIE ZUCHT VON AUSTERNPILZEN, FIRMENPROFIL

17.1 WALSH MUSHROOMS GROUP

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 MYCELIA NV

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 SOUTH MILL PILZE VERKAUF

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 Schmiedepilze

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17,5 JIATIAN-PILZ

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 ERNTE DER GANZEN ERDE

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 MYCOTERRAFARM

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 PHILLIPS PILZFARMEN

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 TEKOA FARMS

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 OSTROM PILZFARMEN

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 ELLIJAY-PILZE

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 Pilzkönig-Farm.

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 SHARONDALE LLC

17.13.1 FIRMENÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 NEUESTE ENTWICKLUNGEN

17.14 Grüne Schachtelpilze

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 NEUESTE ENTWICKLUNGEN

17.15 FARMING FUNGI, LLC

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 VERWANDTE BERICHTE

19 FRAGEBOGEN

20 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.