Global Plant Based Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.36 Billion

USD

46.45 Billion

2024

2032

USD

22.36 Billion

USD

46.45 Billion

2024

2032

| 2025 –2032 | |

| USD 22.36 Billion | |

| USD 46.45 Billion | |

| % | |

|

Marktsegmentierung für pflanzliche Getränke weltweit nach Art (Soja, Kokosnuss, Mandel, Hafer und Sonstige), Funktion (Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternative und Sonstige), Produkt (Natur und aromatisiert), Verpackung (Glasflaschen, Plastikflaschen und -beutel, Kartons und Dosen), Vertriebskanal (Hypermärkte/Supermärkte, Convenience-Stores, unabhängige Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler) – Branchentrends und Prognose bis 2032

Marktgröße für pflanzliche Getränke

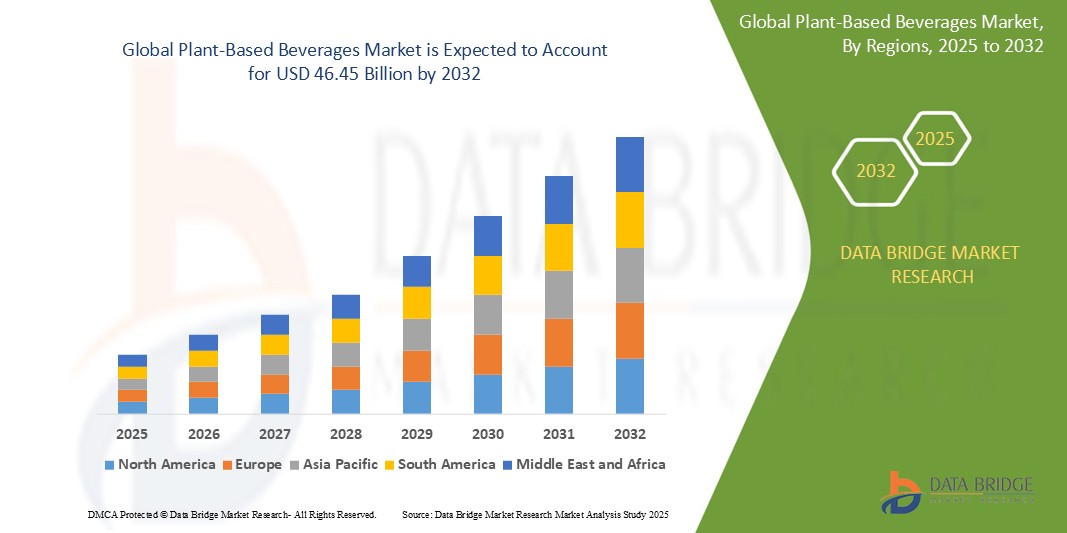

- Der globale Markt für pflanzenbasierte Getränke hatte im Jahr 2024 einen Wert von 22,36 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 46,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,57 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage der Verbraucher nach Milchalternativen angetrieben, die auf ein zunehmendes Gesundheitsbewusstsein, die Verbreitung von Laktoseintoleranz und den wachsenden Trend zu veganen und flexitarischen Lebensstilen zurückzuführen ist.

- Darüber hinaus haben Nachhaltigkeitsbedenken und die Umweltauswirkungen der Tierhaltung sowohl Verbraucher als auch Produzenten dazu veranlasst, pflanzliche Alternativen zu nutzen. Innovationen in Geschmack, Textur und Nährwert haben ebenfalls zur beschleunigten weltweiten Verbreitung pflanzlicher Getränke beigetragen.

Marktanalyse für pflanzliche Getränke

- Der Markt für pflanzliche Getränke verzeichnet ein starkes Wachstum, angetrieben durch die Verbrauchernachfrage nach gesünderen und nachhaltigeren Alternativen zu herkömmlichen Milchprodukten. Dieser Wandel spiegelt sich in der zunehmenden Beliebtheit pflanzlicher Getränke wie Hafermilch wider, die in vielen Märkten zur beliebtesten pflanzlichen Milch geworden ist.

- Innovationen in der Produktentwicklung, wie die Einführung neuer Geschmacksrichtungen und angereicherter Varianten mit zusätzlichen Vitaminen und Mineralstoffen, steigern die Attraktivität für die Verbraucher und erweitern den Markt. Darüber hinaus erweitern Partnerschaften zwischen Getränkeherstellern und Gastronomiebetrieben das Angebot an pflanzlichen Alternativen in Cafés, Restaurants und Supermärkten weltweit.

- Der Markt für pflanzliche Getränke im asiatisch-pazifischen Raum erzielte 2024 mit 67,2 % den größten Marktanteil. Diese Dominanz ist vor allem auf die rasante Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Gesundheits- und Ernährungsbewusstsein in wichtigen Ländern wie China, Japan und Indien zurückzuführen. Auch die große Bevölkerungszahl der Region und die zunehmende Beliebtheit von Milchalternativen tragen maßgeblich dazu bei.

- Nordamerika wird voraussichtlich 2024 das schnellste Wachstum verzeichnen und gleichzeitig einen bedeutenden Marktanteil von 29,9 % am Markt für pflanzliche Getränke halten. Diese rasante Expansion wird durch einen etablierten Gesundheits- und Wellnesstrend, die hohe Akzeptanz pflanzlicher Ernährungsweisen bei den Verbrauchern und kontinuierliche Produktinnovationen führender Marken in der Region angetrieben.

- Das Segment der Sojagetränke dominiert den Markt für pflanzliche Getränke mit dem größten Umsatzanteil von 38,9 % im Jahr 2024. Dies ist auf die ähnlichen Vorteile wie bei Kuhmilch zurückzuführen, darunter der hohe Gehalt an Protein, Vitamin A, Vitamin B12, Kalium und Isoflavonen. Der weltweit verbreitete Konsum von Sojamilch trägt zu ihrer Marktführerschaft bei.

Berichtsumfang und Marktsegmentierung für pflanzenbasierte Getränke

|

Attribute |

Wichtige Markteinblicke in pflanzliche Getränke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für pflanzliche Getränke

„Aufstieg funktioneller pflanzlicher Getränke“

- Funktionelle, pflanzenbasierte Getränke gewinnen an Popularität, da Verbraucher Getränke suchen, die über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile bieten.

- So sind beispielsweise Mandel- und Hafermilch jetzt mit zugesetztem Kalzium und Vitamin D erhältlich, um die Knochengesundheit zu unterstützen.

- Marken setzen auf Innovation, indem sie einzigartige Inhaltsstoffe wie Adaptogene und Superfoods integrieren, um die funktionelle Attraktivität ihrer Produkte zu steigern.

- So werden beispielsweise mit Kurkuma angereicherte Getränke aufgrund ihrer entzündungshemmenden Wirkung vermarktet, während Matcha-Getränke wegen ihrer antioxidativen Eigenschaften beworben werden.

- Die Nachfrage nach funktionellen Getränken wird auch durch Lifestyle-Trends angetrieben, die sich auf Wellness und präventive Gesundheitsversorgung konzentrieren.

- Die praktischen, trinkfertigen Formate machen funktionelle, pflanzliche Getränke zu einer attraktiven Option für vielbeschäftigte Menschen.

- Im Zuge der Marktentwicklung wird erwartet, dass Unternehmen weiterhin innovative Rezepturen erforschen werden, um dem wachsenden Interesse der Verbraucher an gesundheitsfördernden Getränken gerecht zu werden.

Marktdynamik pflanzenbasierter Getränke

Treiber

„Wachsendes Gesundheitsbewusstsein und veränderte Ernährungsgewohnheiten“

- Das zunehmende Gesundheitsbewusstsein der Verbraucher führt zu einer deutlichen Verlagerung von tierischen Produkten hin zu pflanzlichen Getränken.

- Viele Menschen steigen beispielsweise auf Mandel- oder Hafermilch um, um Cholesterin zu vermeiden und die Risiken von Herz-Kreislauf-Erkrankungen zu reduzieren.

- Pflanzliche Getränke gelten als gesünder, da sie wichtige Nährstoffe wie Ballaststoffe, Vitamine und Antioxidantien bei weniger Kalorien und Fett liefern.

- Sojamilch wird beispielsweise häufig wegen ihres hohen Proteingehalts bei gleichzeitig geringerem Anteil an gesättigten Fettsäuren im Vergleich zu Kuhmilch gewählt.

- Der Aufstieg veganer, vegetarischer und flexitaristischer Lebensstile trägt zur Popularität pflanzlicher Getränke bei.

- Die breite Verfügbarkeit pflanzlicher Alternativen in Supermärkten, Cafés und Restaurants erleichtert es den Verbrauchern, gesundheitsorientierte Entscheidungen zu treffen.

- Soziale Medien und Influencer-Marketing spielen eine Schlüsselrolle bei der Verbreitung des Bewusstseins und der Normalisierung pflanzlicher Ernährung, insbesondere bei jüngeren Generationen.

Zurückhaltung/Herausforderung

„Hohe Kosten und eingeschränkte Zugänglichkeit“

- Eine der größten Herausforderungen auf dem Markt für pflanzliche Getränke sind die hohen Produktionskosten und Einzelhandelspreise im Vergleich zu herkömmlichen Milchprodukten.

- Beispielsweise sind Mandel- und Hafermilch aufgrund spezieller Verarbeitungsmethoden und hochwertiger Zutaten oft deutlich teurer als herkömmliche Kuhmilch.

- Der Bedarf an fortschrittlichen Techniken und hochwertigen Rohstoffen erhöht die Herstellungskosten, die an die Verbraucher weitergegeben werden.

- Die Herstellung von glatter und haltbarer pflanzlicher Milch erfordert beispielsweise Ausrüstung und Zusatzstoffe, die bei der herkömmlichen Milchproduktion nicht verwendet werden.

- Die eingeschränkte Zugänglichkeit in ländlichen und unterentwickelten Gebieten hemmt das Marktwachstum, da Vertriebsnetze und Bekanntheitsgrad gering sind.

- Kulturelle Vorlieben und Skepsis gegenüber Geschmack und Nährwert stellen in Regionen mit starker Milchtradition weitere Hindernisse für die Akzeptanz dar.

- Uneinheitliche Kennzeichnung und fehlende Standardproduktdefinitionen können Verbraucher verwirren und das Vertrauen in gesundheitsbezogene Aussagen zu pflanzlichen Getränken verringern.

Marktübersicht für pflanzliche Getränke

Der globale Markt für pflanzenbasierte Getränke ist segmentiert nach Art, Funktion, Produkt, Verpackung und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Getränke ist der Markt für pflanzliche Getränke in Soja-, Kokosnuss-, Mandel-, Hafer- und sonstige Getränke unterteilt. Das Segment der Sojagetränke dominiert den Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2024. Dies ist auf die ähnlichen Vorteile wie bei Kuhmilch zurückzuführen, darunter der hohe Gehalt an Protein, Vitamin A, Vitamin B12, Kalium und Isoflavonen . Der weltweit verbreitete Konsum von Sojamilch trägt zu ihrer Marktführerschaft bei.

Im Segment der pflanzlichen Getränke wird das schnellste Wachstum erwartet. Aufgrund seiner Verfügbarkeit und Vielseitigkeit spricht Mandelmilch ein breites Publikum an, darunter Menschen mit Laktoseintoleranz, Milchallergien und Veganer. Auch der Markt für Kokosmilch verzeichnet ein deutliches Wachstum. Das Segment der Haferprodukte wächst ebenfalls stark.

- Nach Funktion

Basierend auf ihrer Funktion ist der Markt für pflanzliche Getränke in die Segmente Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternativen und Sonstiges unterteilt. Das Segment der laktosefreien Alternativen hatte 2024 den größten Marktanteil und wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf die weltweit zunehmende Verbreitung von Laktoseintoleranz und die Nachfrage der Verbraucher nach geeigneten Milchalternativen zurückzuführen.

Das Segment Herz-Kreislauf-Gesundheit wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein der Verbraucher für Herzgesundheit. Dieses Wachstum wird zusätzlich durch wissenschaftliche Studien begünstigt, die die Vorteile pflanzlicher Ernährung bei der Senkung von Cholesterin und Blutdruck hervorheben. Verbraucher suchen aktiv nach Getränken, die die Herzgesundheit auf natürliche Weise unterstützen und häufig mit Zutaten wie Hafer oder Nüssen angereichert sind, die für ihre positiven Auswirkungen auf das Herz-Kreislauf-System bekannt sind. Dadurch werden diese Produkte zu einem wichtigen Bestandteil präventiver Gesundheitsstrategien.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für pflanzliche Getränke in naturbelassene und aromatisierte Varianten unterteilt. Das Segment der naturbelassenen Getränke dominiert den Markt mit einem Umsatzanteil von 70,8 % im Jahr 2024. Dies ist auf Verbraucher zurückzuführen, die Einfachheit und die grundlegenden Eigenschaften pflanzlicher Milch bevorzugen. Dadurch ist sie eine vielseitige Option für kulinarische Zwecke und als Ersatz für Kuhmilch. Ihr neutraler Geschmack ermöglicht es ihr, sich nahtlos in Kaffee, Tee, Müsli und eine Vielzahl von Rezepten einzufügen, ohne den Eigengeschmack des Gerichts zu verändern. Diese Anpassungsfähigkeit macht naturbelassene pflanzliche Milch zu einem unverzichtbaren Bestandteil der Ernährung gesundheitsbewusster Verbraucher und all jener, die pflanzliche Alternativen in ihre tägliche Küche und Backwaren integrieren.

Das Segment der aromatisierten Produkte dürfte 2024 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage der Verbraucher nach vielfältigen Geschmackserlebnissen, die kontinuierliche Einführung neuer und aufregender Aromen durch die Hersteller sowie der Wunsch, den Eigengeschmack mancher pflanzlicher Produkte zu überdecken. Zusätzlich befeuert wird dieses Wachstum durch die Beliebtheit von Fertiggetränken und als Zutat in Smoothies und Shakes. So spricht das Segment eine breitere Verbrauchergruppe an, die Genuss mit den Vorteilen pflanzlicher Produkte verbindet.

- Durch Verpackung

Basierend auf der Verpackungsart wird der Markt für pflanzenbasierte Getränke in Glasflaschen, Plastikflaschen und -beutel, Kartons und Dosen unterteilt. Obwohl spezifische Marktanteilsdaten für die einzelnen Verpackungsarten pflanzenbasierter Getränke begrenzt sind, zeigt der Gesamtmarkt für Getränkeverpackungen, dass Kunststoff aufgrund seiner Vielseitigkeit, Kosteneffizienz und seines geringen Gewichts den größten Anteil hält.

Das Segment der Kartonverpackungen dürfte das schnellste Wachstum verzeichnen. Dies ist auf ihre hervorragenden Barriereeigenschaften zurückzuführen, die die Haltbarkeit verlängern, sowie auf ihre umweltfreundliche Wahrnehmung bei den Verbrauchern, da sie häufig aus nachwachsenden Rohstoffen hergestellt werden. Auch Glasverpackungen entwickeln sich aufgrund ihrer hochwertigen Optik und Recyclingfähigkeit zu einer schnell wachsenden Kategorie und sprechen umweltbewusste Verbraucher sowie Marken an, die ein nachhaltigeres und hochwertigeres Image für ihre Produkte anstreben.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt für pflanzenbasierte Getränke in Hyper-/Supermärkte, Convenience-Stores, unabhängige Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler unterteilt. Hyper-/Supermärkte sind zentrale Vertriebskanäle, die eine breite Palette an Marken und Produktvarianten unter einem Dach bieten und den Verbrauchern Komfort, gute Erreichbarkeit und wettbewerbsfähige Preise ermöglichen.

Dem Onlinehandel wird aufgrund der zunehmenden Nutzung von Online-Plattformen für Einkäufe das schnellste Wachstum prognostiziert. Dieser Vertriebskanal bietet unvergleichlichen Komfort, da Verbraucher eine größere Produktauswahl durchstöbern, Preise vergleichen und sich die Ware direkt nach Hause liefern lassen können. Besonders stark profitiert er von der Verlagerung des Konsumverhaltens hin zum E-Commerce.

Marktanalyse für pflanzliche Getränke – Regionale Analyse

- Der Markt für pflanzenbasierte Getränke im asiatisch-pazifischen Raum erzielte 2024 mit 67,2 % den größten Marktanteil. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Gesundheits- und Ernährungsfragen in Ländern wie China, Japan und Indien.

- Die hohe Prävalenz von Laktoseintoleranz in der Region prädisponiert naturgemäß einen großen Teil der Bevölkerung für Milchalternativen.

- Darüber hinaus erweitern kulturelle Veränderungen, aggressives Marketing internationaler und lokaler Marken sowie die kontinuierliche Produktdiversifizierung die Erschwinglichkeit und Verfügbarkeit pflanzlicher Getränke für eine breitere Verbraucherbasis.

Einblick in den japanischen Markt für pflanzliche Getränke

Der japanische Markt für pflanzliche Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum im Bereich pflanzlicher Milch verzeichnen. Gründe hierfür sind das steigende Gesundheitsbewusstsein der Japaner, die hohe Urbanisierungsrate und die Nachfrage nach praktischen und nahrhaften Lebensmitteln. Der japanische Markt legt großen Wert auf Produktqualität und feine Aromen. Die zunehmende Beliebtheit pflanzlicher Getränke wird durch die wachsende Zahl gesundheitsbewusster Konsumenten und die Vielfalt der Ernährungsgewohnheiten befeuert. Die Integration pflanzlicher Milch in die traditionelle japanische Küche und die japanische Café-Kultur sowie innovative Produktentwicklungen tragen zum Wachstum bei.

Einblick in den chinesischen Markt für pflanzliche Getränke

Der chinesische Markt für pflanzliche Getränke erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die wachsende Mittelschicht, die rasante Urbanisierung und das hohe Gesundheitsbewusstsein des Landes. China zählt zu den größten und am schnellsten wachsenden Märkten für pflanzliche Produkte. Pflanzliche Getränke erfreuen sich zunehmender Beliebtheit, bedingt durch Bedenken hinsichtlich Laktoseintoleranz und den allgemeinen Trend zu einem gesünderen Lebensstil. Die starke Präsenz inländischer Hersteller und ein florierender E-Commerce-Markt mit vielfältigen und erschwinglichen pflanzlichen Alternativen sind Schlüsselfaktoren für das Wachstum des chinesischen Marktes.

Markteinblicke für pflanzenbasierte Getränke in Nordamerika

Nordamerika wird voraussichtlich 2024 das schnellste Wachstum im Markt für pflanzliche Getränke verzeichnen und gleichzeitig einen bedeutenden Marktanteil von 29,9 % halten. Dieses Wachstum wird durch einen etablierten Gesundheits- und Wellnesstrend, ein hohes Bewusstsein der Verbraucher für pflanzliche Ernährung und eine starke Präferenz für nachhaltige und ethisch produzierte Lebensmittel angetrieben. Verbraucher in der Region priorisieren zunehmend pflanzliche Alternativen aufgrund von Bedenken hinsichtlich Laktoseintoleranz, Milchallergien und Umweltbelastung. Diese breite Akzeptanz wird zusätzlich durch die vielfältige Verfügbarkeit pflanzlicher Getränke, kontinuierliche Produktinnovationen und effektives Marketing großer Marken unterstützt.

Einblick in den US-amerikanischen Markt für pflanzliche Getränke

Der US-amerikanische Markt für pflanzliche Getränke erzielte 2024 einen bedeutenden Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist der zunehmende Trend hin zu gesünderen und nachhaltigeren Ernährungsalternativen. Verbraucher greifen vermehrt zu pflanzlichen Produkten aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile, wie beispielsweise eines niedrigeren Cholesterin- und Fettgehalts, sowie ihrer Übereinstimmung mit veganen und flexitarischen Lebensstilen. Das starke Wachstum von E-Commerce-Plattformen und die zunehmende Verfügbarkeit pflanzlicher Getränke im Einzelhandel treiben die Marktexpansion landesweit weiter voran.

Einblick in den europäischen Markt für pflanzliche Getränke

Der europäische Markt für pflanzenbasierte Getränke wird voraussichtlich 2024 das schnellste Wachstum verzeichnen. Haupttreiber sind das steigende Gesundheitsbewusstsein, die zunehmenden Bedenken hinsichtlich ökologischer Nachhaltigkeit und die wachsende Zahl von Verbrauchern, die sich flexitarisch, vegetarisch oder vegan ernähren. Die Region profitiert von einer starken regulatorischen Unterstützung für die Kennzeichnung pflanzenbasierter Produkte und einer vielfältigen kulinarischen Landschaft, die pflanzliche Alternativen problemlos integriert. Europäische Verbraucher suchen aktiv nach gesünderen, laktosefreien Optionen, was zu einem signifikanten Wachstum in verschiedenen Produktkategorien beiträgt.

Einblick in den britischen Markt für pflanzliche Getränke

Der britische Markt für pflanzliche Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasante Anstieg des Veganismus und die starke Nachfrage der Verbraucher nach innovativen und nachhaltigen Lebensmitteln. Das wachsende Gesundheitsbewusstsein und die zunehmenden Bedenken hinsichtlich des Tierschutzes bewegen die Verbraucher dazu, auf milchfreie Alternativen umzusteigen. Die gut ausgebaute Einzelhandelsinfrastruktur Großbritanniens, die steigende Anzahl neuer pflanzlicher Produkteinführungen und deren breite Verfügbarkeit in Supermärkten dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für pflanzliche Getränke

Der deutsche Markt für pflanzenbasierte Getränke wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein der Verbraucher für die gesundheitlichen und ökologischen Vorteile pflanzlicher Ernährung. Der deutsche Markt für pflanzenbasierte Lebensmittel, der mit einem Umsatz von 2,2 Milliarden Euro im Jahr 2023 der größte in Europa ist, fördert die zunehmende Beliebtheit pflanzenbasierter Getränke. Die Integration dieser Getränke in den Alltag – vom Frühstück bis zum Kaffee – und die wachsende Vielfalt an Angeboten sind die Schlüsselfaktoren für das Marktwachstum in Deutschland.

Marktanteil pflanzlicher Getränke

Die Branche der pflanzenbasierten Getränke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Bayer AG (Deutschland)

- Abbott (USA)

- DSM (Niederlande)

- DuPont (USA)

- Amway (USA)

- The Nature's Bounty Co. (USA)

- GlaxoSmithKline plc. (UK)

- Nestlé SA (Schweiz)

- RiceBran Technologies (USA)

- Mead Johnson & Company, LLC. (USA)

- Medifast, Inc. (USA)

- Premier Nutrition Corporation (USA)

- TOOTSI IMPEX Inc. (Kanada)

- US Spice Mills, Inc. (USA)

- Verband der Hersteller von Reformkost (UK)

- NOW Foods (USA)

- Glanbia PLC (Irland)

- Herbalife International of America, Inc. (USA)

- Bionova (Indien)

Neueste Entwicklungen auf dem globalen Markt für pflanzliche Getränke

- Im Dezember 2022 brachte Danone eine neue Säuglingsnahrung mit Milchprodukten und pflanzlichen Zutaten auf den Markt, um der steigenden Nachfrage nach vegetarischen, flexitarischen und pflanzenbasierten Ernährungsoptionen gerecht zu werden. Diese Innovation wurde entwickelt, um den Nährstoffbedarf von Säuglingen zu decken und gleichzeitig modernen Ernährungsgewohnheiten zu entsprechen. Mit der Markteinführung stärkt Danone seine Position als führender Anbieter von inklusiven, gesundheitsorientierten Ernährungslösungen und unterstützt den wachsenden Trend zu pflanzenbasierter Ernährung in der frühen Kindheit.

- Im September 2022 erweiterte Vita Coco sein Produktportfolio um den trinkfertigen Saft „One Ready-To-Drink“ und unterstreicht damit den Trend zu praktischen, gesundheitsorientierten Getränken. Diese Entwicklung kommt den Bedürfnissen von Konsumenten entgegen, die viel unterwegs sind und Wert auf nahrhafte und erfrischende Alternativen legen. Sie stärkt Vita Cocos Position im Segment der gesunden Getränke und unterstützt den allgemeinen Trend zu funktionalen, trinkfertigen, pflanzlichen Getränken.

- Im Juni 2021 brachte Plant Veda eine vegane Lassi-Variante auf den Markt, hergestellt aus Cashewnüssen und echten Früchten, angereichert mit Probiotika und ohne Rohrzucker. Diese innovative Milchalternative spricht gesundheitsbewusste Konsumenten an, die nach schmackhaften und gut verträglichen Getränken suchen. Mit der Markteinführung stärkt Plant Veda seine Position im Markt für pflanzliche Produkte und bietet kulturell vielfältige und nährstoffreiche Alternativen.

- Im Februar 2021 brachte Heartbest Foods seine pflanzliche Milch in ganz Mexiko auf den Markt und bot die Sorten Natur und Quinoa sowie eine zuckerfreie Variante an. Mit dieser Produkteinführung reagiert das Unternehmen auf die Nachfrage der Verbraucher nach gesünderen Milchalternativen und präsentiert einzigartige Geschmacksprofile. Sie verhilft Heartbest zu mehr Aufmerksamkeit im wachsenden Markt für pflanzliche Getränke und unterstützt den Trend zu nährstoffreicheren und vielfältigeren pflanzlichen Produkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PFLANZLICHE GETRÄNKE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für pflanzliche Getränke

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Analyse von oben nach unten

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 IMPORT-EXPORT-SZENARIO

5.3 Analyse von Eigenmarken vs. Marken

5.4 Kaufverhalten und -dynamik

5.4.1 EMPFEHLUNG VON FAMILIE UND FREUNDEN

5.4.2 FORSCHUNG

5.4.3 IMPULSIV

5.4.4 WERBUNG

5.4.4.1. Fernsehwerbung

5.4.4.2. ONLINE-WERBUNG

5.4.4.3. WERBUNG IM GESCHÄFT

5.4.4.4. Außenwerbung

5.5 Werbeaktivitäten

5.6 Strategie zur Einführung neuer Produkte

5.6.1 Anzahl der Produkteinführungen

5.6.1.1. Leitungsverlängerung

5.6.1.2. NEUE VERPACKUNG

5.6.1.3. NEU EINGEFÜHRT

5.6.1.4. NEUE REZEPTUR

5.6.2 DIFFERENZIALES PRODUKTANGEBOT

5.6.3 Erfüllung der Verbraucheranforderungen

5.6.4 Verpackungsdesign

5.6.5 Preisanalyse

5.6.6 PRODUKTPOSITIONIERUNG

5.7 FAKTOREN, DIE DIE KAUFENTSCHEIDUNG DER KUNDEN BEEINFLUSSEN

5.8 Von wichtigen Marktteilnehmern angewandte Marketingstrategien

5.9 NEUE PRODUKTEINFÜHRUNGEN

6. Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 Auswirkungen auf den Preis

6.2 Auswirkungen auf die Lieferkette

6.3 Auswirkungen auf die Lieferung

6.4 Auswirkungen auf die strategischen Entscheidungen des Unternehmens

7. RECHTLICHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11. LIEFERKETTENANALYSE

11.1 ÜBERSICHT

11.2 Logistische Kostenszenario

11.3 Bedeutung von Logistikdienstleistern

12 KLIMAWANDEL-SZENARIO

12.1 Umweltbelange

12.2 Reaktion der Branche

12.3 Rolle der Regierung

12.4 Empfehlungen des Analysten

13. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH ART, 2018-2032, (Mio. USD) (MARKTVOLUMEN)

(ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

13.1 ÜBERSICHT

13.2 PFLANZLICHE MILCH

13.2.1 MANDELMILCH

13.2.1.1. MANDELMILCH, NACH ART

13.2.1.1.1. SELBSTGEMACHT

13.2.1.1.2. REGALSTABIL

13.2.1.1.3. GEKÜHLT

13.2.1.2. MANDELMILCH, NACH HERSTELLUNG

13.2.1.2.1. GESÜSST

13.2.1.2.2. UNGESÜSST

13.2.2 Kokosmilch

13.2.2.1. Kokosmilch nach Art

13.2.2.1.1. Vollfett-Kokosmilch

13.2.2.1.2. LEICHTE KOKOSMILCH

13.2.2.1.3. KOKOSMILCH IM KÜHLSCHRANK

13.2.2.1.4. ANDERE

13.2.2.2. Kokosmilch nach Rezeptur

13.2.2.2.1. GESÜSST

13.2.2.2.2. UNGESÜSST

13.2.3 Cashewmilch

13.2.3.1. Cashewnüsse, nach Art

13.2.3.1.1. DESSERT-VOLUMEN

13.2.3.1.2. VERBRENNTE GELÖCHER

13.2.3.1.3. WEISSE VOLLE

13.2.3.1.4. ANDERE

13.2.3.2. Cashewmilch, nach Rezeptur

13.2.3.2.1. GESÜSST

13.2.3.2.2. UNGESÜSST

13.2.4 Walnussmilch

13.2.4.1. Walnuss, nach Art

13.2.4.1.1. SCHWARZE WALNUSS

13.2.4.1.2. BUTTERNUT

13.2.4.1.3. Englische Walnuss

13.2.4.2. Walnussmilch nach Rezeptur

13.2.4.2.1. GESÜSST

13.2.4.2.2. UNGESÜSST

13.2.5 Haselnussmilch

13.2.5.1. Haselnüsse, nach Art

13.2.5.1.1. Hybrid-Haselnuss

13.2.5.1.2. Geschnabelhaselnuss

13.2.5.2. Haselnussmilch nach Rezeptur

13.2.5.2.1. GESÜSST

13.2.5.2.2. UNGESÜSST

13.2.6 SOJAMILCH

13.2.6.1. SOJAMILCH, NACH HERSTELLUNG

13.2.6.1.1. GESÜSST

13.2.6.1.2. UNGESÜSST

13.2.7 HAFERMILCH

13.2.7.1. HAFERMILCH, NACH HERSTELLUNG

13.2.7.1.1. GESÜSST

13.2.7.1.2. UNGESÜSST

13.2.8 Reismilch

13.2.8.1. Reismilch nach Rezeptur

13.2.8.1.1. GESÜSST

13.2.8.1.2. UNGESÜSST

13.2.9 Leinsamenmilch

13.2.9.1. Leinsamenmilch nach Rezeptur

13.2.9.1.1. GESÜSST

13.2.9.1.2. UNGESÜSST

13.2.10 ANDERE

13.3 LIMONADE

13.3.1 LIMONADE, NACH ARTEN

13.3.1.1. Einfache Limonade

13.3.1.2. Minzige Limonade

13.3.1.3. FRUCHTLIMONADE

13.3.1.3.1. FRUCHTLIMONADE, NACH ARTEN

13.3.1.3.2. MANFGO LIMONADE

13.3.1.3.3. Ananas-Limonade

13.3.1.3.4. Blaubeerlimonade

13.3.1.3.5. Brombeerlimonade

13.3.1.3.6. ANDERE

13.4 NECTOR-GETRÄNKE

13.4.1 NECTOR-GETRÄNKE, NACH GESCHMACKSRICHTUNG

13.4.1.1.1. MANGO

13.4.1.1.2. LITCHI

13.4.1.1.3. APPLE

13.4.1.1.4. GUVAVA

13.4.1.1.5. MISCHFRÜCHTE

13.4.1.1.6. ANDERE

13,5 Energie-/Sportgetränke

13.5.1 Energiegetränke, nach Geschmacksrichtung

13.5.1.1. MANGOGESCHMACK

13.5.1.2. SARSI-GESCHMACK

13.5.1.3. TRAUBENGESCHMACK

13.5.1.4. Noni-Geschmack

13.5.1.5. Basilikumsamen-Aroma

13.5.1.6. Kokosnussgeschmack

13,6 Säfte

13.6.1 Saft, nach Sorten

13.6.1.1. Gemüsesäfte

13.6.1.1.1. Gemüsesäfte nach Art

13.6.1.1.1.1 Rote-Bete-Saft

13.6.1.1.1.2 Kohlsaft

13.6.1.1.1.3 Karottensaft

13.6.1.1.1.4 Wassermelonensaft

13.6.1.1.1.5 ANDERE

13.6.1.2. FRUCHTSÄFTE

13.6.1.2.1. Fruchtsäfte nach Arten

13.6.1.2.1.1 Orangensaft

13.6.1.2.1.2 Apfelsaft

13.6.1.2.1.3 Traubensaft

13.6.1.2.1.4 Ananassaft

13.6.1.2.1.5 ANDERE

13.7 ANDERE (SHAKES UND NOGS)

14 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH QUELLE, 2018-2032 (Mio. USD)

14.1 ÜBERSICHT

14.2 MANDEL

14.3 Kokosnuss

14.4 Cashew

14,5 Walnuss

14,6 Haselnuss

14,7 SOJA

14,8 OAT

14,9 REIS

14.1 Flachs

14.11 ANDERE

15 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH KATEGORIE, 2018-2032 (Mio. USD)

15.1 ÜBERSICHT

15.2 BIO

15.3 KONVENTIONELL

16. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH GESCHMACKSRICHTUNG, 2018-2032 (Mio. USD)

16.1 ÜBERSICHT

16.2 ORIGINAL/UNGESCHMACKSRICHTUNG

16,3 AROMATISIERT

17. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH PRODUKTART, 2018-2032 (Mio. USD)

17.1 ÜBERSICHT

17,2 GEKÜHLT

17.3 REGALSTABIL

18 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH PRODUKTORT, 2018-2032 (Mio. USD)

18.1 ÜBERSICHT

18,2 GESÜSST

18,3 UNGESÜSST

19 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH ANREICHERUNG, 2018-2032 (Mio. USD)

19.1 ÜBERSICHT

19.2 NORMAL

19.3 VERSTÄRKT

20 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH PREISKLASSE, 2018-2032 (Mio. USD)

20.1 ÜBERSICHT

20,2 MASSE

20.3 PREMIUM

20.4 LUXUS

21. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH ANSPRUCH, 2018-2032 (Mio. USD)

21.1 ÜBERSICHT

21.2 REGULAR

21,3 GLUTENFREI

21,4 NUSSFREI

21,5 SOJAFREI

21.6 Frei von künstlichen Konservierungsstoffen und Farbstoffen

21.7 ANDERE

22 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH VERPACKUNGSART, 2018-2032 (Mio. USD)

22.1 ÜBERSICHT

22,2 Flaschen

22.2.1 Flaschen nach Typ

22.2.1.1. GLAS

22.2.1.2. KUNSTSTOFFE

22.2.1.3. ANDERE

22,3 CAN

22,4 PAKETE

22,5 ANDERE

23 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH VERPACKUNGSGRÖSSE, 2018-2032, (MILLIONEN USD)

23.1 ÜBERSICHT

23,2 WENIGER ALS 100 ML

23.3 100 BIS 250 ML

23.4 250 BIS 500 ML

23,5 500 BIS 750 ML

23,6 750 bis 1000 ml

23,7 MEHR ALS 1000 ML

24 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, NACH VERTRIEBSKANAL, 2018-2032 (Mio. USD)

24.1 ÜBERSICHT

24.2 Ladengeschäfte

24.2.1 LEBENSMITTELEINZELHÄNDLER

24.2.2 Moderne Lebensmittelhändler

24.2.3 Kioske

24.2.4 Discounter

24.2.5 Einzelhändler im Vorhof

24.2.6 HYPERMÄRKTE/ SUPERMÄRKTE

24.2.7 TRADITIONELLE LEBENSMITTELGESCHÄFTE

24.2.8 Unabhängige kleine Lebensmittelgeschäfte

24.2.9 ANDERE

24.3 Einzelhändler ohne Ladengeschäft

24.3.1 ONLINE

24.3.1.1. FIRMENEIGENE WEBSITES

24.3.1.2. E-Commerce-Websites

24.3.2 Verkaufsautomat

25 WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE NACH REGIONEN, 2018-2032 (Mio. USD) (MARKTVOLUMEN)

WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 US

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 Vereinigtes Königreich

25.2.3 ITALIEN

25.2.4 FRANKREICH

25.2.5 SPANIEN

25.2.6 SCHWEIZ

25.2.7 NIEDERLANDE

25.2.8 BELGIEN

25.2.9 RUSSLAND

25.2.10 DÄNEMARK

25.2.11 SCHWEDEN

25.2.12 POLEN

25.2.13 Türkei

25.2.14 Übriges Europa

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 INDONESIEN

25.3.9 MALAYSIA

25.3.10 PHILIPPINEN

25.3.11 NEUSEELAND

25.3.12 VIETNAM

25.3.13 ÜBRIGES ASIEN-PAZIFIK

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 RESTLICHES SÜDAMERIKA

25.5 MITTLERER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 VAE

25.5.3 SAUDI-ARABIEN

25.5.4 OMAN

25.5.5 Katar

25.5.6 KUWAIT

25.5.7 Übriger Naher Osten und Afrika

26. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, UNTERNEHMENSLANDSCHAFT

26.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

26.2 AKTIENANALYSE: NORDAMERIKA

26.3 AKTIENANALYSE: EUROPA

26.4 AKTIENANALYSE: ASIEN-PAZIFIK

26.5 Fusionen und Übernahmen

26.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

26.7 Expansionen & Partnerschaften

26.8 RECHTLICHE ÄNDERUNGEN

27. Globaler Markt für pflanzliche Getränke, SWOT- und DBMR-Analyse

28. WELTWEITER MARKT FÜR PFLANZLICHE GETRÄNKE, UNTERNEHMENSPROFILE

28.1 DANONE SA

28.1.1 Unternehmensübersicht

28.1.2 Umsatzanalyse

28.1.3 PRODUKTPORTFOLIO

28.1.4 Aktuelle Entwicklungen

28.2 OATLY, INC.

28.2.1 Unternehmensübersicht

28.2.2 Umsatzanalyse

28.2.3 PRODUKTPORTFOLIO

28.2.4 Aktuelle Entwicklungen

28.3 THE HAIN CELESTIAL GROUP, INC.

28.3.1 Unternehmensübersicht

28.3.2 Umsatzanalyse

28.3.3 PRODUKTPORTFOLIO

28.3.4 Aktuelle Entwicklungen

28.4 Sanitarium Gesundheits- und Lebensmittelunternehmen

28.4.1 Unternehmensübersicht

28.4.2 Umsatzanalyse

28.4.3 PRODUKTPORTFOLIO

28.4.4 Aktuelle Entwicklungen

28.5 CALIFIA FARMS, LLC

28.5.1 UNTERNEHMENSÜBERSICHT

28.5.2 Umsatzanalyse

28.5.3 PRODUKTPORTFOLIO

28.5.4 Aktuelle Entwicklungen

28.6 THE HERSHEY COMPANY

28.6.1 Unternehmensübersicht

28.6.2 Umsatzanalyse

28.6.3 PRODUKTPORTFOLIO

28.6.4 Aktuelle Entwicklungen

28.7 EINFACHE LEBENSMITTEL

28.7.1 Unternehmensübersicht

28.7.2 Umsatzanalyse

28.7.3 PRODUKTPORTFOLIO

28.7.4 Aktuelle Entwicklungen

28.8 YEO HIAP SENG LTD. (Fernostorganisation)

28.8.1 Unternehmensübersicht

28.8.2 Umsatzanalyse

28.8.3 PRODUKTPORTFOLIO

28.8.4 Aktuelle Entwicklungen

28.9 PACIFIC FOODS (ÜBERNAHME DURCH CAMPBELL SOUP COMPANY)

28.9.1 UNTERNEHMENSÜBERSICHT

28.9.2 Umsatzanalyse

28.9.3 PRODUKTPORTFOLIO

28.9.4 Aktuelle Entwicklungen

28.1 NUR ERDE

28.10.1 UNTERNEHMENSÜBERSICHT

28.10.2 Umsatzanalyse

28.10.3 PRODUKTPORTFOLIO

28.10.4 Aktuelle Entwicklungen

28.11 AXELUM RESOURCES CORP

28.11.1 UNTERNEHMENSÜBERSICHT

28.11.2 Umsatzanalyse

28.11.3 PRODUKTPORTFOLIO

28.11.4 Aktuelle Entwicklungen

28.12 MCCORMICK & COMPANY, INC

28.12.1 Unternehmensübersicht

28.12.2 Umsatzanalyse

28.12.3 PRODUKTPORTFOLIO

28.12.4 Aktuelle Entwicklungen

28.13 NESTLÉ SA

28.13.1 UNTERNEHMENSÜBERSICHT

28.13.2 Umsatzanalyse

28.13.3 PRODUKTPORTFOLIO

28.13.4 Aktuelle Entwicklungen

28.14 CHOBANI GLOBAL HOLDINGS LLC

28.14.1 Unternehmensübersicht

28.14.2 Umsatzanalyse

28.14.3 PRODUKTPORTFOLIO

28.14.4 Aktuelle Entwicklungen

28.15 SUNOPTA

28.15.1 UNTERNEHMENSÜBERSICHT

28.15.2 Umsatzanalyse

28.15.3 PRODUKTPORTFOLIO

28.15.4 Aktuelle Entwicklungen

28.16 MOOALA BRANDS, LLC.

28.16.1 UNTERNEHMENSÜBERSICHT

28.16.2 Umsatzanalyse

28.16.3 PRODUKTPORTFOLIO

28.16.4 Aktuelle Entwicklungen

28.17 ELMHURST

28.17.1 Unternehmensübersicht

28.17.2 Umsatzanalyse

28.17.3 PRODUKTPORTFOLIO

28.17.4 Aktuelle Entwicklungen

28.18 KIKKOMAN CORPORATION

28.18.1 Unternehmensübersicht

28.18.2 Umsatzanalyse

28.18.3 PRODUKTPORTFOLIO

28.18.4 Aktuelle Entwicklungen

28.19 RIPPLE FOODS

28.19.1 Unternehmensübersicht

28.19.2 Umsatzanalyse

28.19.3 PRODUKTPORTFOLIO

28.19.4 Aktuelle Entwicklungen

28.2 Die Coca-Cola Company

28.20.1 UNTERNEHMENSÜBERSICHT

28.20.2 Umsatzanalyse

28.20.3 PRODUKTPORTFOLIO

28.20.4 Aktuelle Entwicklungen

28.21 BORGES INTERNATIONAL GROUP

28.21.1 UNTERNEHMENSÜBERSICHT

28.21.2 Umsatzanalyse

28.21.3 PRODUKTPORTFOLIO

28.21.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

29 VERWANDTE BERICHTE

30. SCHLUSSFOLGERUNG

31. Fragebogen

32 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.