Global Portable Ultrasound System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.83 Billion

USD

4.65 Billion

2024

2032

USD

2.83 Billion

USD

4.65 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.65 Billion | |

| % | |

|

Globale Marktsegmentierung für tragbare Ultraschallsysteme nach Gerätetyp (mobiles Ultraschallgerät und tragbares Ultraschallgerät), Anwendung (Radiologie, Kardiologie, Geburtshilfe/Gynäkologie, Gefäßanwendungen, urologische Anwendungen, orthopädische und muskuloskelettale Anwendungen und andere), Technologie (diagnostischer Ultraschall und therapeutischer Ultraschall), Geräteanzeige (Farb-Ultraschall und Schwarzweiß-Ultraschall), Systemtragbarkeit (Trolley-/Cart-basierte Ultraschallsysteme, kompakte/tragbare Ultraschallsysteme und Point-of-Care-(POC)-Ultraschallsysteme), Endbenutzer (Krankenhäuser, Diagnosezentren, ambulante Pflegezentren, Entbindungszentren, chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Tragbare Ultraschallsysteme Marktgröße

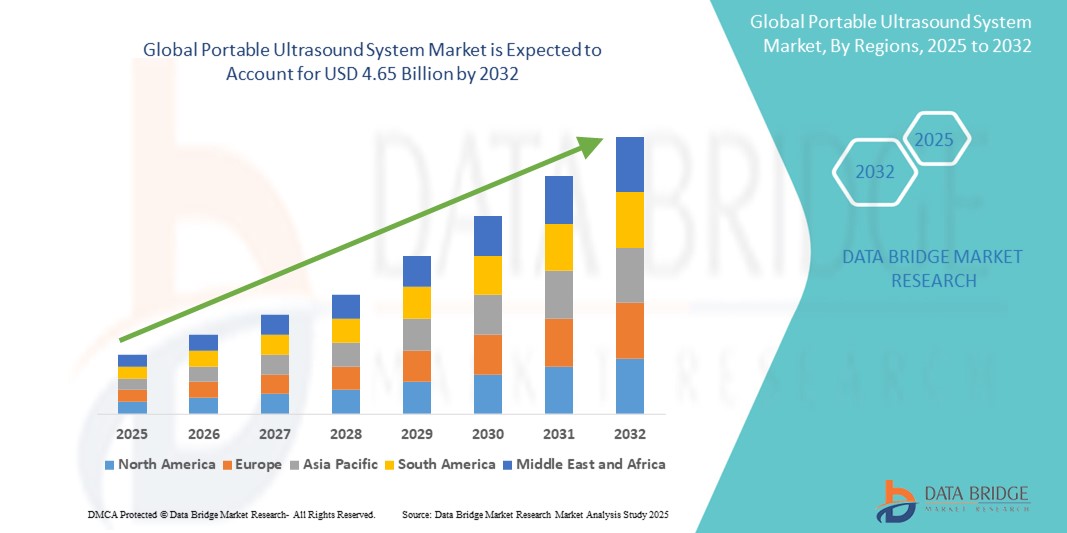

- Der globale Markt für tragbare Ultraschallsysteme wurde im Jahr 2024 auf 2,83 Milliarden US-Dollar geschätzt und soll bis 2032 4,65 Milliarden US-Dollar erreichen , bei einer CAGR von 6,36 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung und die zunehmende Anwendung der Point-of-Care-Diagnostik sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen vorangetrieben.

- Darüber hinaus macht die Nachfrage nach kompakten, kostengünstigen und benutzerfreundlichen diagnostischen Bildgebungstechnologien – insbesondere in abgelegenen und ressourcenarmen Umgebungen – tragbare Ultraschallsysteme zu einem wichtigen Instrument der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Einführung tragbarer Ultraschalllösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für tragbare Ultraschallsysteme

- Tragbare Ultraschallsysteme, die kompakte und mobile diagnostische Bildgebungslösungen bieten, werden aufgrund ihrer Echtzeit-Bildgebungsfähigkeit, Kosteneffizienz und Benutzerfreundlichkeit in verschiedenen medizinischen Anwendungsbereichen wie der Notfallversorgung, Geburtshilfe, Kardiologie und der Untersuchung des Bewegungsapparats zu immer wichtigeren Komponenten der Point-of-Care-Diagnostik sowohl im Krankenhaus als auch außerhalb des Krankenhauses.

- Die steigende Nachfrage nach tragbaren Ultraschallsystemen wird vor allem durch die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten, die steigende Zahl älterer Menschen und den erhöhten Bedarf an schnellen und leicht zugänglichen Diagnoseinstrumenten in abgelegenen und unterversorgten Regionen angetrieben.

- Nordamerika dominiert den Markt für tragbare Ultraschallsysteme mit dem größten Umsatzanteil von 38,2 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Akzeptanz von Point-of-Care-Bildgebungstechnologien aus. Die USA verzeichnen ein starkes Wachstum, das durch die Nachfrage in Notaufnahmen, der häuslichen Pflege und im ambulanten Bereich angetrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für tragbare Ultraschallsysteme sein. Grund dafür sind steigende Investitionen in die Gesundheitsinfrastruktur, die schnelle Urbanisierung und das wachsende Bewusstsein für die Vorteile einer Frühdiagnose in ländlichen und halbstädtischen Gebieten.

- Das Segment der Trolley-/Wagen-basierten Ultraschallsysteme dominiert den Markt für tragbare Ultraschallsysteme mit einem Marktanteil von 66,4 % im Jahr 2024, angetrieben von seinen überlegenen Bildgebungsfunktionen, der größeren Bildschirmgröße und der Vielseitigkeit für den Einsatz in verschiedenen klinischen Umgebungen wie Krankenhäusern und Diagnosezentren.

Berichtsumfang und Marktsegmentierung für tragbare Ultraschallsysteme

|

Eigenschaften |

Wichtige Markteinblicke in tragbare Ultraschallsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tragbare Ultraschallsysteme

„Fortschritte bei KI-gestützter Bildgebung und drahtloser Konnektivität“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für tragbare Ultraschallsysteme ist die Integration künstlicher Intelligenz (KI) und verbesserter drahtloser Konnektivität, die eine genauere Bildanalyse, schnellere Diagnostik und eine verbesserte Arbeitseffizienz in verschiedenen klinischen Umgebungen ermöglicht.

- So verfügt beispielsweise das tragbare Ultraschallsystem Lumify von Philips über KI-gestützte Bildoptimierung und Funktionen zur Fernzusammenarbeit. So können Ärzte hochwertige Scans durchführen und Spezialisten in Echtzeit über mobile Geräte konsultieren. Auch das tragbare Ultraschallgerät von Butterfly Network nutzt KI-Algorithmen zur Unterstützung der Bildinterpretation und erhöht so die Diagnosesicherheit für Laien.

- Die KI-Integration in tragbare Ultraschallsysteme unterstützt automatisierte Messungen, Anomalieerkennung und adaptive, auf patientenspezifische Merkmale zugeschnittene Bildgebungsprotokolle. Dadurch wird die Abhängigkeit vom Bediener reduziert und die Diagnosegenauigkeit verbessert. Drahtlose Konnektivität ermöglicht die nahtlose Übertragung von Bildern und Daten in elektronische Patientenakten (EHRs) und erleichtert Telemedizinanwendungen, insbesondere in abgelegenen und ressourcenarmen Gebieten.

- Die Konvergenz von KI und drahtlosen Technologien erleichtert zudem die Entwicklung cloudbasierter Plattformen für zentrales Datenmanagement, Fernschulungen und kontinuierliche Software-Updates und sorgt so für mehr Zugänglichkeit und Kosteneffizienz.

- Dieser Trend zu intelligenteren, vernetzten und benutzerfreundlichen tragbaren Ultraschallgeräten verändert klinische Arbeitsabläufe und erweitert die Nutzung von Point-of-Care-Ultraschall in der Notfallmedizin, der Primärversorgung und der ländlichen Gesundheitsversorgung. Unternehmen wie GE Healthcare investieren in KI-gestützte Ultraschalllösungen, die eine automatisierte Organsegmentierung und Echtzeit-Anleitung zur Nadelplatzierung ermöglichen.

- Die Nachfrage nach tragbaren Ultraschallsystemen mit integrierter KI und drahtloser Konnektivität wächst in Krankenhäusern, Ambulanzen und der häuslichen Pflege rasant, getrieben durch den Bedarf an zeitnaher, präziser und zugänglicher diagnostischer Bildgebung

Marktdynamik für tragbare Ultraschallsysteme

Treiber

„Steigende Nachfrage aufgrund der Zunahme chronischer Krankheiten und Point-of-Care-Diagnostik“

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und Diabetes sowie die steigende Zahl älterer Menschen sind wichtige Treiber für die weltweite Nachfrage nach tragbaren Ultraschallsystemen.

- So erweiterte Butterfly Network im März 2024 beispielsweise seine KI-gestützte tragbare Ultraschallplattform, um die Point-of-Care-Bildgebungsfunktionen in Notaufnahmen und ambulanten Einrichtungen zu verbessern. Dies verdeutlicht, wie technologische Fortschritte führender Unternehmen das Marktwachstum im Prognosezeitraum voraussichtlich beschleunigen werden.

- Da Gesundheitsdienstleister nach schnelleren und zugänglicheren Diagnoselösungen suchen, bieten tragbare Ultraschallsysteme im Vergleich zu herkömmlichen stationären Ultraschallgeräten Echtzeit-Bildgebung, Benutzerfreundlichkeit und Kosteneffizienz, was sie sowohl im Krankenhaus als auch in abgelegenen klinischen Umgebungen äußerst wünschenswert macht.

- Darüber hinaus fördert die zunehmende Bedeutung früher Diagnosen und minimalinvasiver Verfahren die Einführung tragbarer Ultraschallsysteme, da sie es Klinikern ermöglichen, Bildgebung am Krankenbett mit reduzierter Patientenbewegung und schnellerer Entscheidungsfindung durchzuführen.

- Der Komfort tragbarer, leichter Geräte, kombiniert mit drahtloser Konnektivität und der Integration mit mobilen Plattformen für Fernberatung und Datenaustausch, erweitert die Anwendung von Ultraschall über konventionelle Radiologieabteilungen hinaus auf Notaufnahmen, Rettungswagen und ländliche Gesundheitszentren. Die zunehmende Verfügbarkeit benutzerfreundlicher Geräte und Telemedizin-Initiativen treiben das Marktwachstum in verschiedenen Gesundheitseinrichtungen weiter voran.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und hohe anfängliche Investitionskosten“

- Bedenken hinsichtlich der Datensicherheit und Datenschutzrisiken bei vernetzten medizinischen Geräten, einschließlich tragbarer Ultraschallsysteme, stellen eine erhebliche Hürde für eine breitere Marktakzeptanz dar. Da diese Systeme oft auf drahtloser Konnektivität und Cloud-basierter Datenspeicherung basieren, sind sie anfällig für Cyberangriffe und unbefugten Zugriff. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich der Sicherheit sensibler medizinischer Informationen.

- Beispielsweise haben Berichte über Datenschutzverletzungen in Gesundheitsnetzwerken einige Institutionen vorsichtig gemacht, wenn es darum geht, vernetzte Diagnosegeräte ohne robuste Sicherheitsprotokolle einzusetzen.

- Die Berücksichtigung dieser Datensicherheitsbedenken durch strenge Verschlüsselung, sichere Benutzerauthentifizierung und die Einhaltung von Gesundheitsvorschriften wie HIPAA und DSGVO ist entscheidend für die Vertrauensbildung bei den Endnutzern. Unternehmen wie GE Healthcare und Philips unterstreichen ihr Engagement für Cybersicherheit durch die Integration fortschrittlicher Schutzmaßnahmen und regelmäßiger Software-Updates in ihre Ultraschalllösungen. Darüber hinaus können die relativ hohen Anschaffungskosten tragbarer Ultraschallsysteme, insbesondere fortschrittlicher Modelle mit KI-Funktionen und drahtloser Konnektivität, für kleinere Kliniken und Gesundheitsdienstleister in Entwicklungsregionen ein Hindernis darstellen.

- Zwar werden immer günstigere Handheld- und Cart-basierte Systeme verfügbar, doch Premiumfunktionen wie 3D/4D-Bildgebung und integrierte KI-Analyse sind oft mit höheren Preisen verbunden, was die breite Akzeptanz in kostensensiblen Märkten einschränken kann.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, die Schulung von Gesundheitsdienstleistern über bewährte Verfahren zur Gerätesicherheit und die Entwicklung kostengünstiger tragbarer Ultraschalloptionen werden für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Tragbares Ultraschallsystem Marktumfang

Der Markt ist nach Gerätetyp, Anwendung, Technologie, Geräteanzeige, Systemportabilität und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt ist nach Gerätetyp in mobile und tragbare Ultraschallgeräte unterteilt. Das Segment der mobilen Ultraschallgeräte dominiert den Markt im Jahr 2024 aufgrund seiner hohen Vielseitigkeit, der breiten Akzeptanz in verschiedenen klinischen Umgebungen und der im Vergleich zu kleineren Geräten überlegenen Bildgebungsfunktionen. Mobile Geräte werden häufig in Krankenhäusern und Diagnosezentren eingesetzt, wo Mobilität in Kombination mit robusten Bildgebungsfunktionen gefragt ist.

Das Segment der tragbaren Ultraschallgeräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund hierfür sind das extrem kompakte Design, die einfache Handhabung im Notfall oder am Point-of-Care sowie die steigende Nachfrage nach mobiler Diagnostik. Fortschritte in der Batterietechnologie und der drahtlosen Konnektivität fördern die schnelle Verbreitung dieses Segments in der ambulanten Versorgung, an abgelegenen Standorten und in der häuslichen Gesundheitspflege.

- Nach Anwendung

Die Marktsegmente umfassen nach Anwendungsgebieten Radiologie, Kardiologie, Gynäkologie, Gefäßanwendungen, urologische Anwendungen, orthopädische und muskuloskelettale Anwendungen und weitere. Das Radiologiesegment dominiert den Markt im Jahr 2024, da die Ultraschallbildgebung weiterhin ein zentrales Diagnoseinstrument für ein breites Spektrum radiologischer Untersuchungen darstellt. Ihre weit verbreitete Anwendung in der Krankheitsdiagnose, Krebserkennung und Organbildgebung sichert einen erheblichen Marktanteil.

Das Kardiologiesegment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die weltweit steigende Zahl von Herz-Kreislauf-Erkrankungen und die Entwicklung tragbarer Echokardiographiesysteme zurückzuführen, die schnelle Herzuntersuchungen am Krankenbett ermöglichen. Das wachsende Bewusstsein für Herzgesundheit und Vorsorgeuntersuchungen treibt das Wachstum in diesem Segment ebenfalls voran.

- Nach Technologie

Der Markt wird technologisch in diagnostischen und therapeutischen Ultraschall unterteilt. Das Segment des diagnostischen Ultraschalls dominiert den Markt im Jahr 2024, da es eine entscheidende Rolle in der nicht-invasiven Bildgebung, der Früherkennung von Krankheiten und seiner breiten Akzeptanz in verschiedenen klinischen Bereichen spielt. Der diagnostische Ultraschall profitiert von kontinuierlichen Innovationen wie 3D-/4D-Bildgebung und Doppler-Technologien, die die klinischen Ergebnisse verbessern.

Das Segment des therapeutischen Ultraschalls wird im Prognosezeitraum voraussichtlich am stärksten wachsen, angetrieben durch den zunehmenden Einsatz in der Physiotherapie, Schmerztherapie und Rehabilitation. Das wachsende Interesse an nicht-invasiven Therapieformen und Fortschritte in der fokussierten Ultraschalltechnologie sind Schlüsselfaktoren für die robuste Wachstumskurve dieses Segments.

- Nach Geräteanzeige

Basierend auf der Geräteanzeige ist der Markt in Farb- und Schwarzweiß-Ultraschallsysteme (S/W) segmentiert. Das Farb-Ultraschallsegment dominiert den Markt im Jahr 2024, da die Farbdoppler-Bildgebung eine verbesserte Visualisierung des Blutflusses und der Gewebedurchblutung bietet und so die diagnostische Genauigkeit bei vaskulären und kardialen Anwendungen verbessert. Diese überlegene Bildqualität macht Farb-Ultraschallsysteme zur bevorzugten Wahl in modernen Gesundheitseinrichtungen.

Das Segment der Schwarzweiß-Ultraschallgeräte (S/W) dürfte im Prognosezeitraum am stärksten wachsen, insbesondere in aufstrebenden und kostensensiblen Märkten, in denen die Erschwinglichkeit eine entscheidende Rolle spielt. Trotz geringerer Bildgebungskompetenz bieten S/W-Ultraschallgeräte wichtige Diagnosefunktionen und dienen als Einstiegsoption in ressourcenschwachen Umgebungen.

- Nach Geräteportabilität

Auf Grundlage der Systemportabilität wird der Markt in Trolley-/Cart-basierte Ultraschallsysteme, kompakte/tragbare Ultraschallsysteme und Point-of-Care-(POC)-Ultraschallsysteme unterteilt. Das Segment der Trolley-/Cart-basierten Ultraschallsysteme dominiert den Markt und hält im Jahr 2024 einen signifikanten Marktanteil von 66,4 %. Dies ist auf die umfassenden Bildgebungsfunktionen, die Mehrzwecksonden und die breite Akzeptanz in Krankenhäusern für verschiedene diagnostische Arbeitsabläufe zurückzuführen. Diese Systeme vereinen Mobilität mit High-End-Funktionen und sind daher in Radiologie- und Kardiologieabteilungen unverzichtbar.

Im Gegensatz dazu wird das Segment der kompakten/tragbaren Ultraschallsysteme im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leichten, tragbaren Geräten, die die Diagnostik am Krankenbett, Notfallmaßnahmen und Telemedizinanwendungen erleichtern. Technologische Fortschritte wie Smartphone-Konnektivität und KI-gestützte Bildgebung steigern die Attraktivität und Funktionalität tragbarer Systeme.

- Nach Endbenutzer

Der Markt ist nach Endnutzern segmentiert in Krankenhäuser, Diagnosezentren, ambulante Pflegezentren, Geburtskliniken, chirurgische Zentren und weitere. Das Krankenhaussegment dominiert den Markt im Jahr 2024, da Krankenhäuser ein hohes Patientenaufkommen, unterschiedliche diagnostische Anforderungen und die Infrastruktur für die Unterstützung mehrerer Ultraschallsysteme in allen Abteilungen aufweisen. Krankenhäuser investieren zudem stark in fortschrittliche Ultraschalltechnologien für eine umfassende Versorgung.

Dagegen wird erwartet, dass das Segment der ambulanten Pflegezentren im Prognosezeitraum am schnellsten wächst. Dies ist auf die zunehmende Dezentralisierung des Gesundheitswesens, die Zunahme ambulanter Behandlungen und die Verlagerung hin zu häuslicher und gemeinschaftlicher Pflege zurückzuführen. Tragbare Ultraschallsysteme in ambulanten Pflegezentren ermöglichen schnellere Diagnosen, reduzieren Krankenhausaufenthalte und unterstützen ein effizientes Patientenmanagement. Dies fördert das Wachstum in diesem Segment.

Tragbares Ultraschallsystem Marktregionale Analyse

- Nordamerika dominiert den Markt für tragbare Ultraschallsysteme mit dem größten Umsatzanteil von 38,2 % im Jahr 2024, getrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Verbreitung von Point-of-Care-Bildgebungstechnologien.

- Gesundheitsdienstleister in den USA und Kanada setzen zunehmend auf tragbare Ultraschallsysteme für die schnelle Diagnostik am Krankenbett in der Notaufnahme, der Intensivmedizin und im ambulanten Bereich. Die Nachfrage wird durch die wachsende geriatrische Bevölkerung, die steigende Zahl chronischer Erkrankungen und den Trend zu dezentraler und häuslicher Gesundheitsversorgung zusätzlich angeheizt.

- Darüber hinaus tragen die Präsenz führender Hersteller, günstige regulatorische Rahmenbedingungen und hohe Investitionen in Telemedizin und diagnostische Bildgebung zum Marktwachstum bei. Die Vielseitigkeit und Mobilität tragbarer Ultraschallsysteme passen gut zum nordamerikanischen Fokus auf Effizienz, Präzision und Zugänglichkeit in der Patientenversorgung und machen die Region zu einer Hochburg für die Einführung fortschrittlicher Ultraschallverfahren.

Markteinblick für tragbare Ultraschallsysteme in den USA

Der US-Markt für tragbare Ultraschallsysteme erzielte 2024 mit 79,4 % den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach Point-of-Care-Diagnostik und schneller Bildgebung in der Notfall- und Intensivmedizin. Die starke Präsenz einer fortschrittlichen Gesundheitsinfrastruktur, die zunehmende Präferenz für nicht-invasive Echtzeit-Bildgebungsinstrumente und die hohe Prävalenz chronischer Erkrankungen treiben das Marktwachstum voran. Darüber hinaus beschleunigen technologische Innovationen wie KI-gestützte Bildgebung und drahtlose Konnektivität in tragbaren Ultraschallgeräten die Akzeptanz in Krankenhäusern, ambulanten Einrichtungen und der häuslichen Pflege.

Markteinblick für tragbare Ultraschallsysteme in Europa

Der europäische Markt für tragbare Ultraschallsysteme wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung in der Fernversorgung und bei Diagnosediensten in städtischen und ländlichen Gebieten. Die Länder der Region setzen zunehmend auf tragbare Bildgebungssysteme, um den Zugang zu Diagnosediensten zu verbessern, insbesondere in der Altenpflege und in der Allgemeinmedizin. Die regulatorische Unterstützung für kompakte, energieeffiziente Geräte sowie die Nachfrage nach Telemedizin und minimalinvasiver Diagnostik fördern den breiten Einsatz in Kliniken, ambulanten Operationszentren und mobilen medizinischen Einheiten.

Markteinblick für tragbare Ultraschallsysteme in Großbritannien

Der britische Markt für tragbare Ultraschallsysteme dürfte dank Gesundheitsreformen, die auf Frühdiagnose und den Ausbau der ambulanten Versorgung abzielen, stetig wachsen. Die Nachfrage nach kompakten, tragbaren Ultraschallgeräten, die sowohl in der Allgemeinmedizin als auch in der Notaufnahme eingesetzt werden können, steigt. Der britische National Health Service (NHS) integriert aktiv Point-of-Care-Ultraschall (POCUS) in die Primärversorgung, um die Krankenhausbelastung zu reduzieren. Schulungsinitiativen schulen mehr Kliniker im Umgang mit tragbaren Ultraschallgeräten, um die Patiententriage und -überwachung zu verbessern.

Markteinblick für tragbare Ultraschallsysteme in Deutschland

Der deutsche Markt für tragbare Ultraschallsysteme wird voraussichtlich jährlich stark wachsen, da Deutschland auf die Digitalisierung des Gesundheitswesens und die Verbesserung der Diagnoseeffizienz setzt. Die alternde Bevölkerung Deutschlands und die hohe Zahl an Herz-Kreislauf- und Muskel-Skelett-Erkrankungen erfordern schnelle und präzise Bildgebung am Krankenbett. Die zunehmende Verlagerung hin zur ambulanten und gemeindenahen Diagnostik geht zudem mit dem Einsatz leichter, moderner tragbarer Ultraschallsysteme sowohl in Praxen als auch in Institutionen einher.

Markteinblick für tragbare Ultraschallsysteme im asiatisch-pazifischen Raum

Der Markt für tragbare Ultraschallsysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach zugänglichen Diagnoseinstrumenten und die unterstützende Regierungspolitik in Schwellenländern wie China, Indien und Indonesien zurückzuführen. Tragbare Ultraschallsysteme werden zunehmend in der Mutterschaftsgesundheit, im Herz-Kreislauf-Screening und in der Infektionsdiagnostik eingesetzt. Steigende Investitionen in die Herstellung medizinischer Geräte und die zunehmende Präsenz lokaler OEMs senken zudem die Kosten und verbessern die Produktverfügbarkeit in verschiedenen Gesundheitseinrichtungen.

Markteinblick für tragbare Ultraschallsysteme in Japan

Der japanische Markt für tragbare Ultraschallsysteme gewinnt aufgrund der schnell alternden Bevölkerung, der hohen Standards in der Medizintechnik und der Präferenz für minimalinvasive Diagnosemethoden an Bedeutung. Das gut entwickelte Gesundheitssystem des Landes setzt zunehmend tragbare Ultraschallgeräte in der Primärversorgung und bei Hausbesuchen ein. Die Integration von KI, die drahtlose Übertragung und die Kompatibilität mit Smartphones und Tablets sind wichtige Merkmale, die die Gerätepräferenz japanischer Ärzte und Gesundheitsdienstleister bestimmen.

Markteinblick für tragbare Ultraschallsysteme in Indien

Der indische Markt für tragbare Ultraschallsysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die breite Anwendung in der Geburtshilfe, in Notfalldiensten und in der Ferngesundheitsversorgung. Staatliche Initiativen wie Ayushman Bharat und Projekte zur ländlichen Telemedizin fördern den Einsatz erschwinglicher, tragbarer Bildgebungsgeräte in unterversorgten Regionen. Darüber hinaus beschleunigt die zunehmende Nutzung mobiler Diagnosefahrzeuge und Point-of-Care-Tests in Indiens halbstädtischen und ländlichen Gebieten die Marktdurchdringung weiter.

Marktanteil tragbarer Ultraschallsysteme

Die Branche der tragbaren Ultraschallsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Sonosite, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (Südkorea)

- Butterfly Network, Inc. (USA)

- Esaote SPA (Italien)

- Konica Minolta, Inc. (Japan)

- Shenzhen Landwind Industry Co., Ltd. (China)

- Clarius (Kanada)

- Terason Division, Teratech Corporation (USA)

- Chison Medical Technologies Co., Ltd. (China)

- Healcerion Co., Ltd. (Südkorea)

- Hitachi High-Tech Corporation (Japan)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- Bionet Co., Ltd. (Südkorea)

- KOELIS (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für tragbare Ultraschallsysteme

- Im April 2024 stellte GE HealthCare den Vscan Air SL vor, ein kabelloses Hand-Ultraschallsystem für schnelle Herz- und Gefäßuntersuchungen. Das Gerät bietet kristallklare Bilder und eignet sich hervorragend für die Point-of-Care-Diagnostik.

- Im März 2024 stellte Philips Healthcare KI-gestützte Verbesserungen für seinen Compact Ultrasound 5500CV vor, die die erweiterten Möglichkeiten der Herzbildgebung erweitern. Diese Verbesserungen zielen darauf ab, mehr Patienten durch verbesserte diagnostische Präzision am Krankenbett hochwertige Herzbildgebung zu ermöglichen.

- Im Februar 2024 brachte Fujifilm Sonosite den Sonosite Voice Assist auf den Markt, eine bahnbrechende Sprachbefehlsfunktion, die es Prozeduralisten ermöglicht, ihre Ultraschallsysteme bei sterilen oder sauberen Verfahren freihändig zu steuern und so die Effizienz und Sicherheit der Arbeitsabläufe zu verbessern.

- Im Februar 2024 stellte Mindray Medical International das drahtlose Handultraschallsystem TE Air vor, ein leichtes, taschengroßes Gerät mit Doppelkopfsonden für den vielseitigen klinischen Einsatz. Das System ist auf geburtshilfliche, Notfall- und muskuloskelettale Anwendungen zugeschnitten, insbesondere in ressourcenbeschränkten Umgebungen.

- Im Januar 2024 gab Butterfly Network, Inc. eine strategische Partnerschaft mit der Bill & Melinda Gates Foundation bekannt, um Butterfly iQ+ Ultraschallgeräte in unterversorgten Regionen Afrikas und Südasiens einzusetzen. Diese Initiative zielt darauf ab, die Müttergesundheit, die Notfallmedizin und die Diagnostik von Infektionskrankheiten zu unterstützen, indem sie Klinikern erschwingliche, KI-gestützte Bildgebungstools zur Verfügung stellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.