Global Renal Artery Stenosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

500.50 Million

USD

717.22 Million

2025

2033

USD

500.50 Million

USD

717.22 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 717.22 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der Nierenarterienstenose nach Wirkstofftyp (nichtsteroidale Antirheumatika (NSAR), Diuretika, Betablocker, Angiotensin-II-Rezeptorblocker, Blutverdünner, ACE-Hemmer, Kalziumkanalblocker und HMG-CoA-Reduktase-Hemmer), Behandlung (medikamentös, Nierenarterienendarteriektomie, Bypass-Operation, Angioplastie und Sonstige), Diagnose (Computertomographie, Magnetresonanzangiographie (MRA), Doppler-Ultraschall, Nierenarteriographie und Sonstige), Dosierung (Tablette, Injektion und Sonstige), Verabreichungsweg (oral, intravenös und Sonstige), Indikation (fibromuskuläre Dysplasie und Atherosklerose), Symptome (Hypertonie, Ödeme, Flüssigkeitsretention, Müdigkeit, Übelkeit, Erbrechen, eingeschränkte Nierenfunktion und Sonstige), Endnutzer (Klinik, …) Krankenhäuser und andere Einrichtungen), Vertriebskanäle (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der Nierenarterienstenose

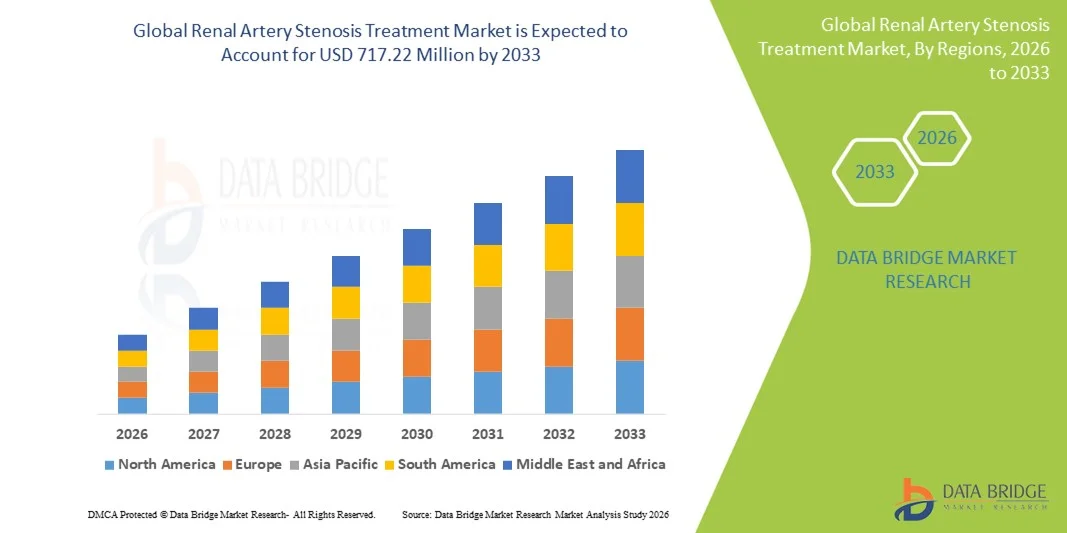

- Der globale Markt für die Behandlung von Nierenarterienstenosen hatte im Jahr 2025 einen Wert von 500,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 717,22 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der Nierenarterienstenose, die steigende Zahl chronischer Nierenerkrankungen und die wachsende Anwendung minimalinvasiver Stent-Verfahren angetrieben.

- Darüber hinaus treiben Fortschritte in der Stenttechnologie, wie beispielsweise medikamentenfreisetzende und bioresorbierbare Stents, zusammen mit einem steigenden Patientenbewusstsein und der Präferenz für weniger invasive Eingriffe die Anwendung von Behandlungen der Nierenarterienstenose voran und steigern dadurch das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung der Nierenarterienstenose

- Die Behandlung der Nierenarterienstenose, einschließlich medikamentöser Therapie, Angioplastie, Bypass-Operation und Nierenarterien-Endarteriektomie, gewinnt aufgrund ihrer Wirksamkeit, ihrer minimalinvasiven Natur und ihrer Integration mit fortschrittlichen Diagnose- und Interventionstechnologien zunehmend an Bedeutung für die Behandlung der Nierenarterienverengung und die Prävention damit verbundener Komplikationen wie Bluthochdruck und chronischer Nierenerkrankung.

- Die zunehmende Verbreitung von Arteriosklerose, fibromuskulärer Dysplasie, Bluthochdruck, Diabetes und die alternde Bevölkerung sind Hauptfaktoren, die die Nachfrage nach Eingriffen bei Nierenarterienstenose ankurbeln, neben einem wachsenden Bewusstsein bei Patienten und medizinischem Fachpersonal für Früherkennung und Behandlung.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,7 % den Markt für die Behandlung von Nierenarterienstenosen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Verfahren und die starke Präsenz führender Medizinprodukte- und Pharmahersteller zurückzuführen. Die USA verzeichneten dabei ein signifikantes Wachstum aufgrund zunehmender diagnostischer Vorsorgeuntersuchungen, innovativer Verfahren und frühzeitiger Interventionsstrategien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für die Behandlung von Nierenarterienstenosen sein, was auf steigende Gesundheitsausgaben, die zunehmende Verbreitung von Risikofaktoren wie Diabetes und Bluthochdruck sowie den erweiterten Zugang zu fortschrittlichen Diagnoseinstrumenten wie CT-Scans, Doppler-Ultraschall und Magnetresonanzangiographie (MRA) zurückzuführen ist.

- Der medikamentöse Bereich dominierte 2025 mit einem Marktanteil von 53,8 % den Markt für die Behandlung der Nierenarterienstenose. Dies ist auf die weitverbreitete Anwendung von ACE-Hemmern , Angiotensin-II-Rezeptorblockern, Betablockern und anderen Medikamenten zur effektiven Behandlung von Bluthochdruck, Ödemen und anderen damit verbundenen Symptomen sowie auf die einfache orale und intravenöse Verabreichung zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Nierenarterienstenose

|

Attribute |

Wichtige Markteinblicke in die Behandlung der Nierenarterienstenose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der Nierenarterienstenose

Fortschritte bei minimalinvasiven und bildgestützten Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Nierenarterienstenosen ist die zunehmende Anwendung minimalinvasiver Verfahren wie Angioplastie und Stentimplantation in Kombination mit fortschrittlicher Bildgebung, wodurch die Behandlungsgenauigkeit und die Patientenergebnisse verbessert werden.

- Der Resolute Onyx Zotarolimus-freisetzende Stent nutzt beispielsweise die intravaskuläre Bildgebung, um die Stentplatzierung zu optimieren, wodurch Komplikationen während des Eingriffs reduziert und die langfristige Gefäßdurchgängigkeit verbessert wird.

- Bildgesteuerte Eingriffe, einschließlich CT-Angiographie und Doppler-Ultraschallintegration, ermöglichen es Ärzten, den Schweregrad von Läsionen besser zu beurteilen und gezielte Eingriffe zu planen, wodurch die Eingriffsdauer und die Erholungsphasen verkürzt werden.

- Die Kombination minimalinvasiver Techniken mit Echtzeit-Bildgebung ermöglicht sicherere, schnellere und effektivere Eingriffe an der Nierenarterie, wodurch ambulante Operationen und kürzere Krankenhausaufenthalte ermöglicht werden.

- Dieser Trend hin zu bildgestützten, patientenspezifischen Eingriffen verändert Behandlungsprotokolle und -erwartungen. Unternehmen wie Medtronic und Boston Scientific entwickeln Stentsysteme der nächsten Generation, die für eine präzise Platzierung und reduzierte Restenoseraten optimiert sind.

- Die Nachfrage nach integrierten, minimalinvasiven und bildgesteuerten Behandlungen der Nierenarterienstenose wächst sowohl in Krankenhäusern als auch in Fachkliniken rasant, angetrieben durch den Wunsch der Patienten nach sichereren Verfahren und schnelleren Genesungszeiten.

- Der zunehmende Fokus auf personalisierte Behandlungspläne unter Verwendung patientenspezifischer Bilddaten ermöglicht eine präzisere Auswahl von Interventionen, verbessert die Erfolgsraten und reduziert Komplikationen.

- Die technologische Konvergenz von Robotern und katheterbasierten Systemen mit bildgebender Steuerung schreitet voran und verbessert die Genauigkeit und Effizienz von Eingriffen an den Nierenarterien.

Marktdynamik der Behandlung von Nierenarterienstenose

Treiber

Zunehmende Verbreitung von Bluthochdruck, Arteriosklerose und chronischer Nierenerkrankung

- Die zunehmende Häufigkeit von Bluthochdruck, Arteriosklerose und chronischer Nierenerkrankung ist ein wesentlicher Faktor für die steigende Nachfrage nach Behandlungen der Nierenarterienstenose.

- So kündigte Medtronic beispielsweise im März 2025 eine erweiterte Anwendung seines Portfolios an Nierenarterienstents für Patienten mit resistenter Hypertonie an und unterstrich damit den wachsenden Bedarf an interventionellen Lösungen.

- Da sich Kliniker auf die Prävention von Nierenschäden und kardiovaskulären Komplikationen konzentrieren, bieten Behandlungen der Nierenarterienstenose effektive Therapieoptionen und verbessern die langfristigen Patientenergebnisse.

- Darüber hinaus führt das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für Früherkennung und Intervention zu einer verstärkten Anwendung entsprechender Verfahren in öffentlichen und privaten Gesundheitseinrichtungen.

- Die Integration von hochentwickelten Stents und medikamentösen Therapien sowie minimalinvasiven Verfahrenstechniken verbessert kontinuierlich die Behandlungseffektivität und erweitert die Anwendbarkeit auf verschiedene Patientengruppen.

- Steigende Investitionen führender Medizintechnikunternehmen in Forschung und Entwicklung für Stents der nächsten Generation und Bildgebungstechnologien beschleunigen die Innovation und fördern das Marktwachstum.

- Die Ausweitung der staatlichen und privaten Krankenversicherungsdeckung für interventionelle Eingriffe erleichtert eine bessere Zugänglichkeit und fördert die häufigere Inanspruchnahme von Behandlungen der Nierenarterienstenose.

Zurückhaltung/Herausforderung

Verfahrensrisiken, hohe Kosten und regulatorische Hürden

- Bedenken hinsichtlich verfahrensbedingter Risiken wie Restenose, Thrombose und kontrastmittelinduzierter Nephropathie stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar.

- Beispielsweise haben Berichte über Stent-Restenosen bei bestimmten Hochrisikopatienten einige Kliniker bei der Auswahl von Interventionen vorsichtig gemacht, insbesondere bei älteren oder mit Begleiterkrankungen behafteten Patientengruppen.

- Die Berücksichtigung dieser Bedenken durch fortschrittliche Stentdesigns, medikamentenfreisetzende Technologien und optimierte perioperative Protokolle ist entscheidend für eine verbesserte Akzeptanz und Patientensicherheit.

- Zudem können die vergleichsweise hohen Kosten interventioneller Eingriffe und Stentimplantationen im Vergleich zur konservativen medizinischen Behandlung ein Hindernis für Krankenhäuser mit begrenztem Budget oder Regionen mit eingeschränkter Gesundheitsversorgung darstellen.

- Die Bewältigung komplexer regulatorischer Anforderungen für die Zulassung von Medizinprodukten und die Validierung klinischer Studien, insbesondere für Stents der nächsten Generation und medikamentenfreisetzende Systeme, bleibt eine zentrale Herausforderung für Hersteller, die eine globale Marktexpansion anstreben.

- Die begrenzte Verfügbarkeit von ausgebildeten interventionellen Kardiologen und Radiologen in Schwellenländern schränkt die Zugänglichkeit der Eingriffe ein und verlangsamt das Marktwachstum.

- Die Variabilität der Patientenreaktion und die Langzeitwirksamkeit bestimmter Stents bergen klinische Unsicherheiten und können das Vertrauen der Ärzte sowie die Akzeptanzraten beeinträchtigen.

Marktübersicht zur Behandlung der Nierenarterienstenose

Der Markt ist segmentiert nach Arzneimitteltyp, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Indikation, Symptomen, Endverbrauchern und Vertriebskanal.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffgruppe ist der Markt in nichtsteroidale Antirheumatika (NSAR), Diuretika, Betablocker, Angiotensin-II-Rezeptorblocker, Antikoagulanzien, ACE-Hemmer, Kalziumkanalblocker und HMG-CoA-Reduktase-Hemmer unterteilt. Das Segment der ACE-Hemmer dominierte den Markt mit einem Umsatzanteil von 31,5 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit bei der Blutdrucksenkung und dem Nierenschutz zurückzuführen ist. ACE-Hemmer werden aufgrund ihrer blutdrucksenkenden Wirkung und des gleichzeitigen Schutzes der Nierenfunktion häufig zur Langzeitbehandlung von Patienten mit Nierenarterienstenose verschrieben. Ihr gut etabliertes Sicherheitsprofil und die Kompatibilität mit Kombinationstherapien tragen zu ihrer breiten klinischen Anwendung bei. Ärzte bevorzugen ACE-Hemmer als Erstlinientherapie, insbesondere bei Patienten mit Begleiterkrankungen wie Diabetes oder Herz-Kreislauf-Erkrankungen. Orale Darreichungsformen von ACE-Hemmern verbessern zudem die Patientenadhärenz und stärken so die Marktführerschaft. Kontinuierliche Forschung und klinische Leitlinien, die ACE-Hemmer empfehlen, festigen ihre führende Position auf dem Markt.

Für das Segment der Angiotensin-II-Rezeptorblocker (ARB) wird von 2026 bis 2033 mit einer Wachstumsrate von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung bei Patienten mit ACE-Hemmer-Unverträglichkeit. ARB bieten eine vergleichbare Wirksamkeit bei der Blutdrucksenkung und dem Nierenschutz und minimieren gleichzeitig Nebenwirkungen wie anhaltenden Husten. Das wachsende Bewusstsein für die Vorteile von ARB bei Ärzten und Patienten beschleunigt deren klinische Anwendung. Die Verfügbarkeit verschiedener oraler Darreichungsformen erhöht den Patientenkomfort und die Therapietreue. Auch die steigende Prävalenz der Nierenarterienstenose in Schwellenländern trägt zu einer höheren Nachfrage nach ARB bei.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in medikamentöse Therapie, Nierenarterien-Endarteriektomie, Bypass-Operation, Angioplastie und weitere Verfahren unterteilt. Das Segment der medikamentösen Therapie dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2025. Gründe hierfür sind die einfache Anwendung, die Kosteneffizienz und das geringere Risiko im Vergleich zu invasiven Eingriffen. Medikamente sind häufig die Therapie der ersten Wahl bei Nierenarterienstenose im Frühstadium und werden ambulant weit verbreitet eingesetzt. Ihre Marktführerschaft wird durch die breite Verfügbarkeit von Antihypertensiva und Lipidsenkern gestützt, die assoziierte Risikofaktoren wie Bluthochdruck und Arteriosklerose behandeln. Medikamente ermöglichen eine nachhaltige Therapie und verbessern die Langzeitergebnisse für Patienten, was ihren Marktanteil weiter steigert. Ärzte setzen bei der Behandlung chronischer Erkrankungen auf die medikamentöse Therapie, was die Anwendung zusätzlich fördert. Aufklärungskampagnen und klinische Leitlinien, die pharmakologische Interventionen empfehlen, unterstützen ebenfalls die Marktführerschaft.

Für das Segment der Angioplastie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Beliebtheit minimalinvasiver Eingriffe, die die Nierendurchblutung wiederherstellen und gleichzeitig die Krankenhausverweildauer verkürzen. Technologische Fortschritte wie medikamentenbeschichtete und bioresorbierbare Stents fördern die steigende Akzeptanz dieser Verfahren. Krankenhäuser und spezialisierte Kliniken setzen die Angioplastie vermehrt bei Patienten mit atherosklerotischen Stenosen und hohem Risiko ein. Das wachsende Vertrauen der Ärzte und die verbesserten Erfolgsraten der Eingriffe tragen ebenfalls zu diesem rasanten Wachstum bei. Günstige Erstattungspolitiken in entwickelten Märkten erleichtern die Anwendung der Angioplastie zusätzlich. Die Präferenz der Patienten für minimalinvasive Behandlungen ist ein Schlüsselfaktor für die beschleunigte Marktexpansion.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Computertomographie (CT), Magnetresonanzangiographie (MRA), Doppler-Ultraschall, Nierenarteriographie und weitere Verfahren unterteilt. Die Nierenarteriographie dominierte den Markt mit einem Anteil von 45,1 % im Jahr 2025, da sie als Goldstandard für die Beurteilung des Stenosegrades gilt. Dieses invasive Diagnoseverfahren ermöglicht die Echtzeit-Visualisierung zur Behandlungsplanung und -steuerung. Es wird in Krankenhäusern und spezialisierten Gefäßzentren umfassend eingesetzt. Die Nierenarteriographie gewährleistet eine präzise Beurteilung der Läsion und verbessert so den Behandlungserfolg. Ihre Anwendung wird zudem durch qualifizierte interventionelle Spezialisten und eine moderne Bildgebungsinfrastruktur unterstützt. Das wachsende Bewusstsein für ihre diagnostische Präzision trägt weiterhin zu ihrer Marktführerschaft bei.

Für den Bereich Doppler-Ultraschall wird von 2026 bis 2033 mit einer Wachstumsrate von 11,4 % das schnellste Wachstum erwartet. Gründe hierfür sind die nicht-invasive Natur des Verfahrens, seine Kosteneffizienz und die zunehmende Anwendung in Routineuntersuchungen. Die Doppler-Bildgebung eignet sich ideal für die Früherkennung, die Patientenüberwachung und Nachuntersuchungen. Kliniken und ambulante Einrichtungen bevorzugen Doppler-Ultraschall aufgrund seiner einfachen Anwendung immer häufiger. Das steigende Bewusstsein bei medizinischem Fachpersonal und Patienten trägt zu einer höheren Akzeptanz bei. Technologische Verbesserungen bei Ultraschallgeräten erhöhen die diagnostische Genauigkeit und fördern so das Wachstum.

- Nach Dosierung

Basierend auf der Dosierung wird der Markt in Tabletten, Injektionen und sonstige Darreichungsformen unterteilt. Tabletten dominierten den Markt mit einem Umsatzanteil von 61,8 % im Jahr 2025. Dies ist auf ihre einfache Anwendung, die gute Patientenadhärenz und ihre Eignung für die Langzeitbehandlung von Bluthochdruck und den Nierenschutz zurückzuführen. Tabletten werden häufig ambulant verschrieben und gewährleisten so eine kontinuierliche Therapie und bessere Behandlungsergebnisse. Ihre Verfügbarkeit in verschiedenen Wirkstoffklassen erhöht ihren Nutzen. Ärzte bevorzugen orale Tabletten aufgrund der besseren Patientenadhärenz und der Kosteneffizienz. Die einfache Anwendung zu Hause trägt ebenfalls zu ihrer weiten Verbreitung bei. Kontinuierliche Patientenschulungen und Leitlinienempfehlungen unterstützen die Dominanz von Tabletten in der Therapie.

Für das Segment der Injektionspräparate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Dies ist vor allem auf stationäre und ambulante Eingriffe zurückzuführen, die einen raschen Wirkungseintritt erfordern. Injizierbare Medikamente werden bei akuten hypertensiven Krisen, zur perioperativen Antikoagulation oder zum Nierenschutz während Eingriffen eingesetzt. Krankenhäuser setzen zunehmend auf intravenöse Darreichungsformen zur optimierten Unterstützung während der Eingriffe. Die steigende Anzahl interventioneller Verfahren in Schwellenländern trägt zur wachsenden Nachfrage bei. Die Entwicklung neuartiger injizierbarer Darreichungsformen beschleunigt das Wachstum zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Die orale Verabreichung dominierte den Markt mit einem Umsatzanteil von 65,3 % im Jahr 2025 aufgrund der einfachen Anwendung, der hohen Patientenadhärenz und der breiten klinischen Anwendbarkeit im Management chronischer Erkrankungen. Orale Medikamente werden bevorzugt im ambulanten Bereich eingesetzt und unterstützen die Langzeittherapie. Ärzte verschreiben orale Darreichungsformen häufig bei Bluthochdruck und zum Nierenschutz. Die weite Verbreitung oraler Medikamente verbessert die Patientenadhärenz. Die orale Verabreichung reduziert die Notwendigkeit von Krankenhausbesuchen und erhöht somit die Akzeptanz. Klinische Leitlinien empfehlen die orale Therapie als Erstlinienbehandlung und untermauern damit ihre führende Position.

Für das Segment der intravenösen Medikamente wird von 2026 bis 2033 mit einer Wachstumsrate von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Anwendung in Krankenhäusern zur Akutversorgung, zur schnellen Blutdruckkontrolle und bei perioperativen Eingriffen. Krankenhäuser bevorzugen intravenöse Darreichungsformen aufgrund der präzisen Dosierung und des schnellen Wirkungseintritts. Zunehmende interventionelle Verfahren wie Angioplastie und Stentimplantation fördern die Akzeptanz. Technologische Fortschritte in der intravenösen Medikamentenverabreichung verbessern Sicherheit und Wirksamkeit. Auch die zunehmende Verfügbarkeit in Schwellenländern trägt zum Wachstum bei.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in fibromuskuläre Dysplasie und Atherosklerose unterteilt. Atherosklerose dominierte den Markt mit einem Umsatzanteil von 78,2 % im Jahr 2025 aufgrund ihrer hohen Prävalenz in der alternden Bevölkerung und bei Patienten mit kardiovaskulären Begleiterkrankungen. Zu den Behandlungsmethoden der atherosklerotischen Stenose gehören Medikamente, Stents und chirurgische Eingriffe, die die Marktnachfrage antreiben. Krankenhäuser und spezialisierte Zentren behandeln den Großteil dieser Fälle und tragen so zur Umsatzdominanz bei. Früherkennung und Präventionsstrategien erhöhen die Inanspruchnahme von Behandlungen. Klinische Leitlinien betonen die Bedeutung von Interventionen bei atherosklerotischer Nierenarterienstenose und sichern damit den Marktanteil. Laufende Forschung im Bereich der Stent-Technologien stärkt die Marktführerschaft zusätzlich.

Für die fibromuskuläre Dysplasie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Gründe hierfür sind steigende Diagnosezahlen, ein wachsendes Bewusstsein für die Erkrankung und minimalinvasive Behandlungsmethoden, die sich besonders für jüngere Patienten eignen. Verbesserte Bildgebungsverfahren ermöglichen eine frühzeitige Erkennung und Intervention. Das zunehmende Bewusstsein der Patienten und der verbesserte Zugang zur Versorgung in entwickelten Regionen fördern dieses Wachstum. Krankenhäuser und spezialisierte Kliniken wenden vermehrt entsprechende Behandlungsprotokolle an. Klinische Studien, die die Wirksamkeit der Angioplastie bei FMD-Patienten belegen, beschleunigen die Einführung dieser Verfahren.

- Nach Symptomen

Anhand der Symptome wird der Markt in Hypertonie, Ödeme, Flüssigkeitsretention, Müdigkeit, Übelkeit, Erbrechen, eingeschränkte Nierenfunktion und Sonstiges unterteilt. Hypertonie dominierte den Markt mit einem Anteil von 62,5 % im Jahr 2025, da sie die häufigste klinische Manifestation darstellt, die den Behandlungsbeginn erforderlich macht. Ein effektives Blutdruckmanagement ist zentral für alle Behandlungsansätze. Ärzte priorisieren die Blutdruckkontrolle, um Nieren- und Herz-Kreislauf-Komplikationen vorzubeugen. Medikamentöse und interventionelle Behandlungen zielen primär auf die Senkung des Blutdrucks ab. Die stationäre und ambulante Versorgung gewährleistet die Überwachung und die Therapietreue. Die weltweit steigende Prävalenz von Hypertonie sichert eine anhaltende Nachfrage.

Ödeme und Flüssigkeitsretention werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten zunehmen. Treiber dieser Entwicklung ist das gestiegene Bewusstsein für Nierenkomplikationen und der Bedarf an gezielter Behandlung. Frühzeitige Interventionen verbessern die Behandlungsergebnisse und reduzieren Langzeitkomplikationen. Ambulante und stationäre Therapien fördern dieses Wachstum. In Schwellenländern wird vermehrt auf Nierenödeme untersucht. Fortschritte in der medikamentösen Therapie verbessern die Symptomkontrolle. Patientenschulungsprogramme tragen zusätzlich zur Akzeptanz der Behandlung bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 70,4 % im Jahr 2025. Dies ist auf ihre fortschrittlichen interventionellen Einrichtungen, hochqualifizierten Spezialisten und die Verfügbarkeit von Diagnose- und Behandlungsleistungen unter einem Dach zurückzuführen. Krankenhäuser werden bevorzugt für komplexe Eingriffe wie Angioplastie, Stentimplantation und Bypass-Operationen eingesetzt. Die integrierte Versorgung und die umfassenden Behandlungsmöglichkeiten fördern eine hohe Akzeptanz. Von Spezialisten geleitete Interventionen erhöhen die Wirksamkeit und das Vertrauen der Patienten. Krankenhäuser gewährleisten zudem die Verfügbarkeit moderner Medikamente. Der Ausbau der Krankenhausinfrastruktur in entwickelten Regionen stärkt die Marktführerschaft.

Kliniken werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung nicht-invasiver Diagnostik, ambulante Medikamentenverwaltung und Nachsorge. Kliniken bieten eine leicht zugängliche Versorgung für Patienten im Frühstadium. Steigendes Bewusstsein und Screening-Programme fördern die Nutzung von Kliniken. Die Integration mit Telemedizin unterstützt die Patientenüberwachung. Kliniken in Schwellenländern erweitern ihre Marktreichweite. Präventive und Erhaltungsmaßnahmen treiben das Wachstum in diesem Segment an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt mit einem Umsatzanteil von 55,6 % im Jahr 2025, da sie verschreibungspflichtige Medikamente und Arzneimittel für stationäre Patienten und Eingriffe sofort verfügbar machten. Krankenhausapotheken gewährleisten die zeitnahe Verabreichung während Eingriffen. Die zentrale Beschaffung der Krankenhäuser sichert eine kontinuierliche Versorgung. Die Integration in Behandlungsprotokolle fördert die Akzeptanz. Die Expertise der Apotheker gewährleistet die korrekte Abgabe. Etablierte Beziehungen zu Herstellern von Medizinprodukten und Arzneimitteln tragen zu einer effizienten Lagerhaltung bei.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieses Trends sind die steigende Nachfrage der Patienten nach Hauslieferungen, die Integration von Telemedizin und die bequeme Möglichkeit, Medikamente für chronische Erkrankungen nachzubestellen. Patienten profitieren vom zeitnahen Zugang zu Antihypertensiva und Lipidsenkern. Online-Plattformen verbessern die Therapietreue. Die zunehmende Nutzung digitaler Gesundheitslösungen erhöht den Komfort. Schwellenländer setzen verstärkt auf Online-Apotheken. Werbeaktionen und Abonnementmodelle fördern das Wachstum der Online-Umsätze zusätzlich.

Regionale Analyse des Marktes für die Behandlung von Nierenarterienstenose

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,7 % den Markt für die Behandlung von Nierenarterienstenosen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Verfahren und die starke Präsenz führender Geräte- und Pharmahersteller zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen minimalinvasive Behandlungen, präzise Diagnostik und ein effektives Management von Nierenkomplikationen sehr, was zu einer starken Akzeptanz von Medikamenten, Stentimplantationen und Angioplastieverfahren beiträgt.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, etablierte Erstattungspolitiken, ein technologisch fortschrittliches medizinisches Ökosystem und die Präsenz führender Medizintechnik- und Pharmaunternehmen begünstigt, wodurch Nordamerika zum Schlüsselmarkt für die Behandlung von Nierenarterienstenosen sowohl im stationären als auch im ambulanten Bereich wird.

Einblick in den US-Markt für die Behandlung von Nierenarterienstenose

Der US-amerikanische Markt für die Behandlung von Nierenarterienstenosen wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von Bluthochdruck, Arteriosklerose und chronischer Nierenerkrankung. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf minimalinvasive Eingriffe wie Angioplastie und Stentimplantation in Kombination mit einer effektiven medikamentösen Therapie. Der wachsende Fokus auf Früherkennung durch moderne Bildgebungsverfahren, kombiniert mit einer gut ausgebauten Gesundheitsinfrastruktur und entsprechenden Erstattungspolitiken, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Präsenz führender Medizintechnik- und Pharmaunternehmen sowie die breite klinische Anwendung evidenzbasierter Behandlungsprotokolle maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für die Behandlung von Nierenarterienstenose

Der europäische Markt für die Behandlung von Nierenarterienstenosen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Herz-Kreislauf- und Nierenerkrankungen sowie das wachsende Bewusstsein für Früherkennung und -intervention. Die fortschreitende Urbanisierung, die alternde Bevölkerung und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung fördern die Anwendung sowohl interventioneller Verfahren als auch medikamentöser Therapien. Europäische Gesundheitsdienstleister setzen verstärkt auf minimalinvasive Techniken, und die Verfügbarkeit moderner Bildgebungsverfahren trägt zu hohen Erfolgsraten bei. Die Region verzeichnet ein signifikantes Wachstum im Krankenhaus- und Klinikbereich, wobei die Behandlungen sowohl in die Routineversorgung als auch in spezialisierte Gefäßprogramme integriert werden.

Einblick in den britischen Markt für die Behandlung von Nierenarterienstenose

Der Markt für die Behandlung von Nierenarterienstenosen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Prävalenz von Bluthochdruck und chronischer Nierenerkrankung sowie das zunehmende Bewusstsein für die Vorteile einer frühzeitigen Intervention. Die Sorge um kardiovaskuläre Komplikationen veranlasst Gesundheitsdienstleister, minimalinvasive Stent- und Angioplastieverfahren anzuwenden. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens, kombiniert mit einem gut ausgebauten ambulanten Versorgungssystem und dem breiten Zugang zu Diagnosetechnologien, dürfte das Marktwachstum weiterhin beflügeln. Darüber hinaus gewährleistet die steigende Präferenz der Patienten für stationäre Eingriffe die stetige Verbreitung evidenzbasierter Therapien.

Einblick in den deutschen Markt für die Behandlung von Nierenarterienstenose

Der deutsche Markt für die Behandlung von Nierenarterienstenosen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die hohe Prävalenz von Nieren- und Herz-Kreislauf-Erkrankungen sowie die Nachfrage nach technologisch fortschrittlichen Behandlungsmethoden. Das gut ausgebaute deutsche Gesundheitssystem, der Fokus auf medizinische Innovation und die weitverbreitete Anwendung minimalinvasiver Eingriffe fördern das Marktwachstum. Krankenhäuser und Fachkliniken setzen zunehmend Angioplastie, Stentimplantation und bildgestützte Verfahren ein, unterstützt durch eine moderne diagnostische Infrastruktur. Die Integration von Behandlungsprotokollen in Patientenüberwachungssysteme gewährleistet eine höhere Wirksamkeit und Sicherheit und entspricht den lokalen Gesundheitsstandards und den Erwartungen der Patienten.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Nierenarterienstenose

Der Markt für die Behandlung von Nierenarterienstenosen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Bluthochdruck, Arteriosklerose und chronischer Nierenerkrankung in Ländern wie China, Japan und Indien. Steigende Gesundheitsausgaben, die Urbanisierung und der wachsende Zugang zu modernen Diagnose- und Interventionsmöglichkeiten fördern die Anwendung dieser Verfahren. Staatliche Initiativen zur Förderung der Früherkennung und des Managements chronischer Erkrankungen unterstützen die breitere Anwendung der Therapien. Darüber hinaus trägt das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für minimalinvasive Behandlungen zur Markterweiterung in Krankenhäuser und Kliniken in der gesamten Region bei.

Einblick in den japanischen Markt für die Behandlung von Nierenarterienstenose

Der japanische Markt für die Behandlung von Nierenarterienstenosen gewinnt aufgrund der hohen Prävalenz von Bluthochdruck und chronischer Nierenerkrankung, der rasanten Urbanisierung und der alternden Bevölkerung an Dynamik. Japanische Gesundheitsdienstleister legen Wert auf Früherkennung und minimalinvasive Eingriffe wie Stentimplantation und Angioplastie. Die Integration fortschrittlicher Bildgebungstechnologien in interventionelle Verfahren gewährleistet hohe Präzision und Patientensicherheit. Darüber hinaus fördert das wachsende Bewusstsein der Patienten für Nierenschutz und die Reduzierung kardiovaskulärer Risiken die Anwendung sowohl medikamentöser als auch interventioneller Therapien. Krankenhäuser und Fachkliniken bleiben die wichtigsten Behandlungszentren und unterstützen so das Marktwachstum.

Einblick in den indischen Markt für die Behandlung von Nierenarterienstenose

Der Markt für die Behandlung von Nierenarterienstenosen in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die zunehmende Verbreitung von Bluthochdruck, Arteriosklerose und Nierenkomplikationen zurückzuführen. Die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein der Patienten und die zunehmende Anwendung minimalinvasiver Eingriffe sind wesentliche Wachstumstreiber. Indien profitiert zudem von einer steigenden Anzahl spezialisierter Krankenhäuser und Kliniken, die mit modernen Diagnoseverfahren wie CT-Angiographie, Doppler-Ultraschall und MR-Angiographie ausgestattet sind. Darüber hinaus erleichtern die erschwinglichen Behandlungskosten und die Verfügbarkeit nationaler und internationaler Stentsysteme einen breiteren Zugang. Staatliche Initiativen zur Förderung von Früherkennung und chronischem Krankheitsmanagement sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil bei der Behandlung von Nierenarterienstenose

Die Branche für die Behandlung der Nierenarterienstenose wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Cook (USA)

- Terumo Corporation (Japan)

- B. Braun SE (Deutschland)

- Biotronik SE & Co. KG (Deutschland)

- MicroPort Scientific Corporation (China)

- WL Gore & Associates, Inc. (USA)

- Endologix, Inc. (USA)

- Cardinal Health (USA)

- Cordis Corporation (USA)

- Merit Medical Systems, Inc. (USA)

- AngioDynamics, Inc. (USA)

- iVascular SLU (Spanien)

- Medinol Ltd. (Israel)

- STENTYS SA (Frankreich)

- InspireMD, Inc. (USA)

- Elixir Medical Corporation (USA)

- Acotec Scientific Holdings Ltd (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Nierenarterienstenose?

- Im Oktober 2025 veröffentlichte Medtronic Langzeitdaten aus der dreijährigen Nachbeobachtung der SPYRAL HTN-ON MED-Studie. Diese zeigten, dass Patienten, die mit Symplicity Spyral behandelt wurden, im Vergleich zu Patienten der Placebogruppe eine anhaltende und signifikante Blutdrucksenkung aufwiesen. Wichtig ist auch, dass in der RDN-Gruppe über drei Jahre keine neuen Fälle von schwerer Nierenarterienstenose (> 70 %) beobachtet wurden.

- Im September 2025 gab Medtronic bekannt, dass sein Symplicity Spyral RDN-System (ein Gerät zur renalen Denervierung) die Zulassung in Japan erhalten hat. Damit ist Japan das 77. Land, in dem dieses System zur Behandlung von therapieresistenter Hypertonie im Zusammenhang mit Nierenarterienproblemen eingesetzt werden darf.

- Im März 2025 gab Boston Scientific eine endgültige Vereinbarung zur Übernahme von SoniVie Ltd., dem privaten Unternehmen hinter dem intravaskulären Ultraschallsystem TIVUS, bekannt. Der Wert der Transaktion beläuft sich auf bis zu 540 Millionen US-Dollar. Diese Akquisition bedeutet für Boston Scientific eine strategische Erweiterung im Bereich der renalen Denervierung (RDN): Das TIVUS-System nutzt katheterbasierten Ultraschall zur Ablation von Nerven, die die Nierenarterien umgeben (anstatt Stents einzusetzen). Es bietet somit eine minimalinvasive, nervengerichtete Therapie für therapieresistente Hypertonie – einen wichtigen Risikofaktor für Nierenkomplikationen.

- Im April 2024 erhielt Getinge die EU-MDR-Zertifizierung für sein Advanta V12-Stentsystem. Damit wurde die Zulassung für Patienten mit Nierenarterienstenose und/oder aortoiliakaler Verschlusskrankheit (AIOD), einschließlich Läsionen an der Aortenbifurkation, bestätigt. Dieser regulatorische Meilenstein bestätigt die langjährige Marktpräsenz eines seit Jahrzehnten bewährten Produkts gemäß den modernen EU-Medizinproduktevorschriften und trägt so zur Einhaltung regulatorischer Vorgaben, Sicherheitsstandards und zur fortgesetzten klinischen Akzeptanz bei.

- Im April 2024 schloss Getinge, parallel zu den behördlichen Genehmigungen, eine Vertriebsvereinbarung mit Cook Medical für den US-Markt ab. Cook Medical erhielt dadurch die exklusiven Vertriebsrechte für die US-Version von Advanta V12. Diese Zusammenarbeit verbessert die weltweite Verfügbarkeit und Zugänglichkeit eines bewährten, beschichteten Stentsystems zur Behandlung der Nierenarterienstenose und kann so den Patientenzugang in den USA optimieren sowie eine reibungslose Versorgung und Unterstützung gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.