Global Rtd Alcoholic Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.84 Billion

USD

58.57 Billion

2024

2032

USD

32.84 Billion

USD

58.57 Billion

2024

2032

| 2025 –2032 | |

| USD 32.84 Billion | |

| USD 58.57 Billion | |

| % | |

|

Globale Marktsegmentierung für trinkfertige alkoholische Getränke (RTD) nach Produkt (alkoholische Getränke und alkoholfreie Getränke), Verpackungsart (Flaschen, Dosen, Kartons und andere), Typ (Alkopops, Hard Seltzers und Cocktails in Flaschen), Endverbraucher (Privathaushalte/Einzelhandel, Gewerbe/HoReCa), Art (auf Spirituosen-, Wein- und Malzbasis), Vertriebskanal (Supermärkte, Verbrauchermärkte, Convenience Stores und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für trinkfertige alkoholische Getränke (RTD)

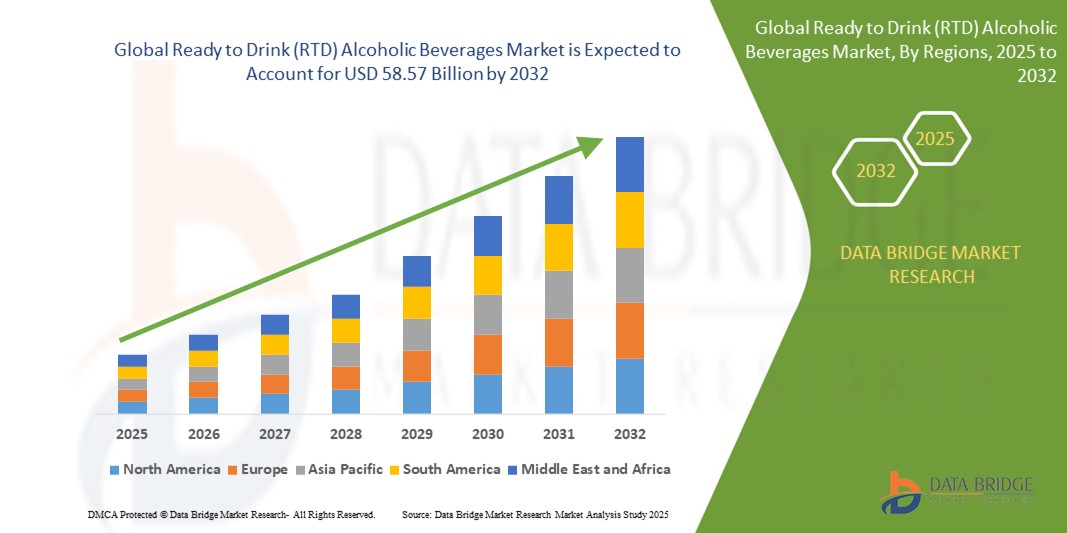

- Der globale Markt für trinkfertige alkoholische Getränke (RTD) wurde im Jahr 2024 auf 32,84 Milliarden US-Dollar geschätzt und soll bis 2032 58,57 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 7,50 % wachsen , was vor allem auf die steigende Nachfrage der Verbraucher nach praktischen und alkoholarmen Getränken zurückzuführen ist.

- Dieses Wachstum wird durch Faktoren wie die steigende Beliebtheit aromatisierter alkoholischer Getränke, die Verschiebung der Verbraucherpräferenzen hin zu gesünderen Lebensstilen und die Ausweitung der Vertriebskanäle sowohl online als auch offline vorangetrieben.

Marktanalyse für trinkfertige alkoholische Getränke (RTD)

- Trinkfertige alkoholische Getränke (RTD) sind vorgemischte Getränke, die Alkohol mit anderen Zutaten wie Fruchtsäften, Limonade oder Aromen kombinieren und ohne weitere Zubereitung sofort konsumiert werden können.

- Der Markt erlebt kontinuierliche Innovationen bei Aromen und Zutaten. Marken bringen Getränke wie Limonaden auf Wodkabasis und Gin mit Botanicals auf den Markt, wie die vorgemischten Cocktails von Absolut und die Gin-Tonic-Dosen von Tanqueray zeigen, die im Einzelhandel und auf Festivals immer beliebter werden.

- Gesundheitsorientierte Vorlieben prägen die Markteinführung neuer Produkte, wie beispielsweise kalorienarme Hard Seltzer und zuckerfreie Cocktails

- So haben beispielsweise White Claw und Truly ihre Produktlinien um leichtere Versionen erweitert, um der Nachfrage fitnessbewusster Verbraucher gerecht zu werden.

- Verpackungen spielen eine wichtige Rolle für die Attraktivität der Produkte für den Verbraucher. Recyclingfähige Dosen und wiederverschließbare Flaschen liegen im Trend, wie beispielsweise die Verwendung schlanker Dosen bei High Noon und Bacardi, um die Tragbarkeit zu verbessern und ein umweltbewusstes Branding zu gewährleisten.

- Die Premiumisierung setzt sich auf dem gesamten Markt fort, wo die Verbraucher von Getränken mit handwerklich hergestellten Spirituosen und handwerklich inspirierten Etiketten angezogen werden, ähnlich wie Cutwater Spirits seine Dosencocktails in Barqualität mit echtem Tequila und Whisky vermarktet.

- Online-Vertriebskanäle florieren, insbesondere über Plattformen wie Drizzly und Minibar Delivery, wo Verbraucher eine große Auswahl an Ready-to-Drink-Optionen durchstöbern können und dabei oft limitierte Editionen oder neue Geschmacksrichtungen entdecken, die es im Laden nicht gibt.

Berichtsumfang und Marktsegmentierung für trinkfertige alkoholische Getränke (RTD)

|

Eigenschaften |

Wichtige Markteinblicke zu trinkfertigen alkoholischen Getränken (RTD) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für trinkfertige alkoholische Getränke (RTD)

„Steigende Nachfrage nach gesundheitsbewussten Optionen“

- Verbraucher entscheiden sich zunehmend für leichte und Clean-Label-Getränke, was zur Popularität von Produkten wie Hard Seltzern mit natürlichen Fruchtaromen und ohne Zuckerzusatz geführt hat, wie etwa White Claw und Truly, die Versionen mit weniger als 100 Kalorien pro Dose eingeführt haben, um gesundheitsbewusste Trinker anzusprechen.

- Viele Ready-to-Drink-Marken formulieren klassische Cocktails zu gesünderen Alternativen um

- Beispielsweise bieten die kalorienarmen Margaritas von Skinnygirl eine geschmackvolle und dennoch leichtere Alternative für alle, die einen Cocktail ohne zusätzliche Kalorien genießen möchten, während Marken wie Cutwater Spirits mittlerweile kalorienärmere Versionen ihrer Dosencocktails anbieten und so eine gesündere Alternative bieten.

- Getränkehersteller bringen Getränke mit funktionellen Inhaltsstoffen wie Vitamin C, Antioxidantien und Adaptogenen auf den Markt, um Wellness-Trends gerecht zu werden. Dazu gehören beispielsweise die hartgepressten Säfte von Pulp Culture, die lebende Probiotika für die Darmgesundheit enthalten und sich an fitnessorientierte Verbraucher richten, die an Getränken mit Zusatznutzen interessiert sind.

- Bio- und glutenfreie Alternativen werden immer häufiger angeboten. Marken wie JuneShine bieten alkoholische Getränke auf Kombucha-Basis an, die die gesundheitlichen Vorteile von Probiotika mit dem Genuss eines alkoholischen Getränks kombinieren und so gesundheitsbewusste Verbraucher ansprechen, die eine sauberere, natürliche Option wünschen.

- Etiketten und Marketing heben gesundheitsbezogene Merkmale nun stärker hervor. Formulierungen wie „zuckerarm“, „kohlenhydratfrei“ und „natürliche Aromen“ werden auf Produkten wie Spindrift Sprudelwasser immer häufiger verwendet. Dadurch wird es für Verbraucher einfacher, sowohl im Laden als auch über Online-Plattformen wie Drizzly gesündere Alternativen zu finden.

Marktdynamik für trinkfertige alkoholische Getränke (RTD)

Treiber

„Steigende Nachfrage der Verbraucher nach Komfort“

- Der geschäftige Lebensstil drängt die Verbraucher zu trinkfertigen Getränken, wobei Produkte wie White Claw und Truly's Hard Seltzer bei Strandausflügen und Outdoor-Events immer beliebter werden.

- Beispielsweise stieg das Wachstum von White Claw bei Sommertreffen sprunghaft an und machte es zu einem beliebten Getränk bei Grillfesten und Poolpartys in den gesamten USA.

- Millennials und junge Berufstätige entscheiden sich zunehmend für Getränke für unterwegs, wie etwa die Dosen-Margaritas von Cutwater Spirits, die oft bei Veranstaltungen wie Coachella und Tailgates zu sehen sind, wo die Bequemlichkeit eines vorgemischten Getränks unerlässlich ist.

- Zum Beispiel wurden die vorgemischten Dosencocktails von Cutwater beim Coachella-Festival aufgrund ihrer Tragbarkeit und ihres erfrischenden Geschmacks zu einem Liebling der Fans.

- Der Trend zu kleineren geselligen Veranstaltungen zu Hause hat zu einer steigenden Nachfrage nach Produkten wie den Wodka-Cocktails in Dosen von High Noon geführt, die auf Online-Plattformen wie Drizly an Popularität gewonnen haben. Diese Getränke sind mittlerweile eine beliebte Wahl für Zusammenkünfte zu Hause, insbesondere während der Pandemie, als sich das gesellige Beisammensein in kleinere, privatere Räume verlagerte.

- RTD-Getränke sind auf Komfort ausgelegt. Produkte wie Jack Daniel's trinkfertige Whisky-Cocktails sind besonders beliebt bei Musikfestivals wie Lollapalooza. Bei diesen Veranstaltungen bieten Jack Daniel's RTDs den Festivalbesuchern eine unkomplizierte Möglichkeit, Whisky-Cocktails zu genießen, ohne einen Barkeeper oder Mixer zu benötigen.

- Umweltbewusste Verbraucher treiben die Nachfrage nach nachhaltigen Optionen voran. Die recycelbaren Dosen von Bon & Viv erfreuen sich bei umweltbewussten Käufern in Lebensmittelgeschäften und auf Plattformen wie Amazon zunehmender Beliebtheit. Der Schwerpunkt auf umweltfreundlichen Verpackungen spricht Verbraucher an, die ihren ökologischen Fußabdruck reduzieren und gleichzeitig ihre Lieblingsgetränke genießen möchten.

Gelegenheit

„Funktionale RTD-Getränke“

- Moderne Verbraucher, insbesondere Millennials und die Generation Z, suchen nach trinkfertigen Getränken, die Wellness-Ziele wie Stressabbau, Energieschub oder Stimmungsaufhellung unterstützen und nicht nur für den traditionellen Rausch sorgen.

- Kin Euphorics beispielsweise, Mitbegründerin von Bella Hadid, kombiniert Adaptogene und Nootropika, um Ruhe und Konzentration zu fördern.

- Innovative Inhaltsstoffe im Einklang mit Gesundheitstrends: Marken integrieren Adaptogene (wie Ashwagandha), Nootropika (wie L-Theanin) und pflanzliche Stoffe (wie Kamille, Ingwer) in ihre Formeln, um eine bewusstere Trinkkultur anzusprechen.

- Zum Beispiel ist Recess Mood eine prickelnde RTD-Marke, die Magnesium und Pflanzenstoffe zur Stresslinderung kombiniert und so die Grenze zwischen Wellness und Alkohol verwischt.

- Verschiebung der Positionierung vom Freizeit- zum Lifestyle-Bereich: Funktionale RTDs werden für bestimmte Stimmungen oder Anwendungsfälle wie „Entspannung nach der Arbeit“ oder „soziale Energie“ vermarktet und bieten ein auf den modernen Lebensstil zugeschnittenes Erlebnis

- Zum Beispiel verkauft Hiyo seine Getränke als „Wohlfühl-Tonika“, die die Stimmung ohne Alkohol heben sollen.

- Geselliges Trinken ohne Kompromisse: Diese Getränke sind für Gelegenheiten gedacht, bei denen Menschen das Ritual des Trinkens ohne negative Nebenwirkungen wie Kater genießen möchten. Die Popularität von alkoholarmen und alkoholfreien RTDs wie De Soi, kreiert von Katy Perry, spiegelt diesen Wandel wider.

- Ein klarer Weg zur Markendifferenzierung und -treue: In einem zunehmend gesättigten Markt für RTD bietet Funktionalität einen einzigartigen Wert, der es Marken ermöglicht, sich abzuheben und gleichzeitig eine tiefere emotionale Bindung zu Verbrauchern aufzubauen, die sowohl Wert auf Gesundheit als auch auf Genuss legen.

Einschränkung/Herausforderung

„Begrenzte regulatorische Landschaft“

- Die regulatorische Landschaft stellt eine erhebliche Herausforderung für den Markt für trinkfertige alkoholische Getränke dar, da in verschiedenen Regionen unterschiedliche Regeln für Produktion, Kennzeichnung und Vertrieb gelten.

- In Ländern wie Australien beispielsweise können hohe Steuern auf Alkohol die Kosten von Produkten wie Hard Seltzer erhöhen, was sich auf ihre Erschwinglichkeit und Marktdurchdringung auswirkt.

- In einigen Ländern gibt es Beschränkungen hinsichtlich des Alkoholgehalts in trinkfertigen Getränken, was die Produktformulierungen einschränken und die allgemeine Marktfähigkeit beeinträchtigen kann.

- In der Europäischen Union beispielsweise gibt es strenge Vorschriften zum Alkoholgehalt von Cocktails in Dosen, was die Hersteller dazu zwingt, ihre Rezepte anzupassen, um bestimmte lokale Standards zu erfüllen.

- Strenge Marketing- und Kennzeichnungsrichtlinien erfordern klare Angaben zu Inhaltsstoffen, Alkoholgehalt und Gesundheitswarnungen. In den USA setzt das Alcohol and Tobacco Tax and Trade Bureau (TTB) diese Vorschriften durch. Dies erhöht den operativen Aufwand und die Kosten für Marken wie White Claw, die bei ihrer Produktkennzeichnung volle Transparenz gewährleisten müssen.

- Die Nachfrage gesundheitsbewusster Verbraucher zwingt Marken dazu, höhere Standards für Inhaltsstoffe und Qualitätskontrolle zu gewährleisten

- Marken wie Bon & Viv konzentrieren sich beispielsweise darauf, glutenfreie und zuckerarme Optionen anzubieten, was jedoch mit höheren Kosten und strengeren Produktionsprozessen verbunden ist, um den Markterwartungen gerecht zu werden.

- Kulturelle Vorlieben für traditionelle alkoholische Getränke wie Bier und Wein schränken in einigen Regionen auch das Wachstum des Ready-to-Drink-Marktes ein. In Ländern wie Deutschland und Italien, wo Bier und Wein den Alkoholmarkt dominieren, bleibt die Akzeptanz von trinkfertigen Getränken gering, was das Wachstumspotenzial von Marken, die in diese etablierten Märkte eintreten wollen, behindert.

Marktumfang für trinkfertige alkoholische Getränke (RTD)

Der Markt ist nach Produkt, Verpackungsart, Typ, Endverbraucher, Art und Vertriebskanal segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Verpackungstyp |

|

|

Nach Typ |

|

|

Nach Endbenutzer |

|

|

Von Natur aus |

|

|

Nach Vertriebskanal |

|

Marktregionale Analyse trinkfertiger alkoholischer Getränke (RTD)

„Europa ist die dominierende Region auf dem Markt für trinkfertige alkoholische Getränke“

- Europa dominiert den Markt für trinkfertige alkoholische Getränke, unterstützt durch seine tief verwurzelte gesellige Trinkkultur und konstant hohe Alkoholkonsumraten.

- Eine starke Tradition des geselligen Beisammenseins, insbesondere in Ländern wie Großbritannien, Deutschland und Spanien, treibt die Beliebtheit praktischer, servierfertiger alkoholischer Getränke bei europäischen Verbrauchern voran.

- Die Vorliebe für minimale Zubereitung und einfache Handhabung hat zu einem Anstieg der Nachfrage nach trinkfertigen Getränken geführt, wobei die Verbraucher diese Getränke sowohl in ungezwungener Atmosphäre zu Hause als auch bei öffentlichen Veranstaltungen genießen.

- Europäische Marken entwickeln weiterhin Innovationen mit einzigartigen Aromen, hochwertigen Zutaten und stilvollen Verpackungen, um den unterschiedlichen Verbraucherpräferenzen gerecht zu werden und das Trinkerlebnis insgesamt zu verbessern.

- Die Mischung aus kulturellen Gewohnheiten und sich entwickelnden Convenience-Trends hält Europa an der Spitze des globalen Marktes für trinkfertige alkoholische Getränke und fördert eine stetige Nachfrage und Produkt

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Der asiatisch-pazifische Raum ist aufgrund seiner großen und vielfältigen Bevölkerung die am schnellsten wachsende Region im Markt für trinkfertige alkoholische Getränke (RTD).

- Die wachsende Nachfrage nach Komfort, insbesondere unter Millennials und jungen Berufstätigen, ist einer der Haupttreiber für die Expansion des RTD-Marktes in der Region.

- Verbraucher in Ländern wie China und Japan entscheiden sich zunehmend für trinkfertige Cocktails, Hard Seltzer und aromatisierte alkoholische Getränke als schnelle und bequeme Alternative zu herkömmlichen Getränken

- Der Trend zu kleineren, geselligen Zusammenkünften zu Hause, der durch die jüngsten globalen Ereignisse beschleunigt wurde, hat die Nachfrage nach RTD-Produkten weiter gesteigert, da sie leicht zu verzehrende, vorgemischte Optionen bieten.

- Die Hersteller reagieren darauf, indem sie ihr Produktangebot diversifizieren, es an den lokalen Geschmack anpassen und innovative Geschmacksrichtungen entwickeln, die den sich entwickelnden Vorlieben im asiatisch-pazifischen Raum entsprechen und so ein schnelles Marktwachstum vorantreiben.

Marktanteil trinkfertiger alkoholischer Getränke (RTD)

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Davide Campari-Milano NV (Niederlande)

- Diageo (Großbritannien)

- Halewood Sales (Großbritannien)

- ASAHI GROUP HOLDINGS, LTD. (Japan)

- Accolade Wines (Australien)

- Bacardi & Company Limited (Bermuda)

- Mike's Hard Lemonade Co. (USA)

- Castel-Gruppe (Frankreich)

- Suntory Holdings Limited (Japan)

- Anheuser-Busch Companies LLC (USA)

- Brown Forman (USA)

- United Brands LLC (USA)

- Pernod Ricard (Frankreich)

- Miller Brewing Co. (USA)

Neueste Entwicklungen auf dem globalen Markt für trinkfertige alkoholische Getränke (RTD)

- Im September 2024 gaben The Coca-Cola Company und Bacardi Limited eine strategische Partnerschaft zur Einführung eines trinkfertigen Cocktails (RTD) bekannt, der BACARDÍ Rum und Coca-Cola kombiniert. Diese Zusammenarbeit markiert Coca-Colas kontinuierliche Expansion in den Bereich der alkoholischen Getränke mit dem Ziel, Verbrauchern einen praktischen, hochwertigen Fertigcocktail anzubieten. Die Markteinführung ist für 2025 in ausgewählten europäischen Märkten und Mexiko geplant. Der Referenzwert für den Alkoholgehalt (ABV) liegt bei 5 %, der je nach Markt variiert. Dieser Schritt soll das Portfolio von Coca-Cola erweitern, die wachsende Nachfrage nach RTD-Getränken bedienen und Bacardis Präsenz auf dem globalen Spirituosenmarkt stärken.

- Im September 2024 gaben Diageo und PepsiCo eine strategische Partnerschaft zur Einführung eines trinkfertigen Cocktails bekannt, der Captain Morgan Original Spiced Gold Rum mit Pepsi Max kombiniert. Diese Zusammenarbeit markiert PepsiCos Eintritt in den Markt für alkoholische Getränke in Großbritannien. Das 5 % vol. starke Produkt ist in 330-ml- und 250-ml-Dosen bei großen britischen Einzelhändlern wie Tesco, Sainsbury's, Morrisons und Asda erhältlich. Die unverbindliche Preisempfehlung für das 330-ml-Format beträgt 2,59 GBP (3,46 USD). Diese Markteinführung soll die trinkfertige Kategorie erweitern und eine hochwertige, praktische Option bieten, die den sich wandelnden Verbraucherpräferenzen hinsichtlich Qualität und Komfort bei alkoholischen Getränken entspricht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DES GLOBALEN MARKTGRÖSSE FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 ANALYSE VON EIGENMARKEN VS. MARKEN

5.3 WERBEAKTIVITÄTEN

5.4 Strategie zur Einführung neuer Produkte

5.4.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.4.1.1. LINIENVERLÄNGERUNG

5.4.1.2. NEUE VERPACKUNG

5.4.1.3. NEU GESTARTET

5.4.1.4. NEUE FORMULIERUNG

5.4.2 DIFFERENTIALPRODUKTANGEBOT

5.4.3 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

5.4.4 Verpackungsdesign

5.4.5 PREISANALYSE

5.5 Faktoren, die die Kaufentscheidung von Kunden beeinflussen

5.6 MARKTWACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTTEILNEHMER

5.7 NEUE PRODUKTEINFÜHRUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 MARKENAUSBLICK

10.1 VERGLEICHENDE MARKENANALYSE

10.2 PRODUKT- UND MARKENÜBERSICHT

11 STEUERN UND ZÖLLE

12 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLGETRÄNKE (RTD), NACH TYP, 2022–2031, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 BIER

12.2.1 Bier nach Sorte

12.2.1.1. ALE-BIER

12.2.1.1.1. ALE, NACH ART

12.2.1.1.1.1 BLOND ALE

12.2.1.1.1.2 Braunes Ale

12.2.1.1.1.3 PALE ALE

12.2.1.1.1.4 SAURES ALE

12.2.1.2. LAGERBIER

12.2.1.3. Starkbier

12.2.1.4. PORTER BIER

12.2.1.5. WEIZENBIER

12.2.1.6. Pilsner

12.2.1.7. SONSTIGES

12.3 WEIN

12.3.1 WEIN, NACH SORTE

12.3.1.1. ROTWEIN

12.3.1.1.1. ROTWEIN, NACH SORTE

12.3.1.1.1.1 Vollmundige Rotweine

12.3.1.1.1.2 MITTELKÖRPERIGE ROTWEINE

12.3.1.1.1.3 LEICHTE ROTWEINE

12.3.1.2. WEISSWEIN

12.3.1.3. ROSÉWEIN

12.3.2 WEIN, NACH KATEGORIE

12.3.2.1. STILLWEIN

12.3.2.2. SEKT

12.4 Whisky

12.4.1.1. WHISKEY, NACH SORTE

12.4.1.1.1. Roggenmalz-Whiskey

12.4.1.1.2. Maiswhiskey

12.4.1.1.3. BOURBON WHISKEY

12.4.1.1.4. TENNESSEE WHISKY

12.4.1.1.5. Irischer Whisky

12.4.1.1.6. Roggenwhiskey

12.4.1.1.7. Kanadischer Whisky

12.4.1.1.8. Scotch Whisky

12.4.1.1.9. JAPANISCHER WHISKY

12.4.1.1.10. Weißer Whisky

12.4.1.1.11. Weizenwhiskey

12.4.1.1.12. MALT WHISKEY

12.4.1.1.13. Blended Whisky

12.4.1.1.14. SONSTIGES

12.4.1.2. Whisky, durch Destillation hergestellt

12.4.1.2.1. EINFACH DESTILLIERT

12.4.1.2.2. DOPPELT DESTILLIERT

12.4.1.2.3. DREIFACH DESTILLIERT

12,5 RUM

12.5.1 Rum, nach Sorte

12.5.1.1. Weißer Rum

12.5.1.2. LEICHTER RUM

12.5.1.3. GOLD-RUM

12.5.1.4. DUNKELRUM

12.5.1.5. Überprozentiger Rum

12.5.1.6. Gewürzrum

12.5.1.7. CACHACA

12.5.1.8. Aromatisierter Rum

12.5.1.9. ANDERE (FALLS VORHANDEN)

12.6 WODKA

12,7 TEQUILA

12.7.1 TEQUILA, NACH SORTE

12.7.1.1. BLANCO

12.7.1.2. REPOSADO

12.7.1.3. ANEJO

12.7.1.4. EXTRA-ANEJO

12.7.1.5. ANDERE (FALLS VORHANDEN)

12,8 GIN

12.8.1 GIN, NACH STIL

12.8.1.1. London Dry Gin

12.8.1.2. Plymouth Gin

12.8.1.3. Alter Tom Gin

12.8.1.4. GENEVER

12.8.1.5. NEUE AMERIKANER

12.9 BRANDY

12.9.1 BRANDY, NACH ART

12.9.1.1. COGNAC

12.9.1.2. ARMAGNAC

12.9.1.3. SPANISCHER BRANDY

12.9.1.4. AMERIKANISCHER BRANDY

12.9.1.5. GRAPPA

12.9.1.6. Branntwein

12.9.1.7. Aromatisierter Brandy

12.9.1.8. ANDERE (FALLS VORHANDEN)

12.1 RTD-COCKTAILS

12.10.1 RTD-COCKTAILS, NACH PRODUKT

12.10.1.1. Fertiggetränkecocktails auf Malzbasis

12.10.1.2. Spirituosenbasierte Fertigcocktails

12.10.1.3. Weinbasierte Fertigcocktails

12.10.2 RTD-COCKTAILS, NACH ALKOHOLGEHALT IN VOLUMEN % (ABV %)

12.10.2.1. 3 % Vol.

12.10.2.2. 5 % Vol.

12.10.2.3. 6 % BV

12.10.2.4. 7 % Alkohol

12.10.2.5. 8 % ABV

12.10.2.6. SONSTIGES

12.11 ANDERE (FALLS VORHANDEN)

13 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH GESCHMACKSRICHTUNG, 2022–2031, (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 NORMAL / EINFACH

13.3 AROMATISIERT

13.3.1 AROMATISIERT, NACH ART

13.3.1.1. HONIG

13.3.1.2. AHORN

13.3.1.3. KARAMELL

13.3.1.4. Piña Colada

13.3.1.5. SCHOKOLADE

13.3.1.6. VANILLE

13.3.1.7. OBST

13.3.1.7.1. GRÜNER APFEL

13.3.1.7.2. FFIG

13.3.1.7.3. Litschi

13.3.1.7.4. MINT

13.3.1.7.5. PFIRSICH

13.3.1.7.6. ERSCHEINEN

13.3.1.7.7. ZITRONE

13.3.1.7.8. PEKANNUSS

13.3.1.7.9. MANGO

13.3.1.7.10. SCHWARZE KIRSCHE

13.3.1.7.11. HIMBEERE

13.3.1.7.12. ERDBEERE

13.3.1.7.13. BLAUBEERE

13.3.1.7.14. Preiselbeere

13.3.1.7.15. ORANGE

13.3.1.7.16. Melone

13.3.1.7.17. ANDERE

13.3.1.8. GEWÜRZE

13.3.1.8.1. ZIMT

13.3.1.8.2. INGWER

13.3.1.8.3. PFEFFER

13.3.1.8.4. Gewürznelke

13.3.1.8.5. Muskatnuss

13.3.1.8.6. SONSTIGES

13.3.1.9. NÜSSE

13.3.1.9.1. MANDEL

13.3.1.9.2. Walnuss

13.3.1.9.3. HASELNUSS

13.3.1.9.4. MACADAMIANÜSSE

13.3.1.9.5. SONSTIGES

13.3.1.10. SONSTIGES

14 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLGETRÄNKE (RTD), NACH ALKOHOLGEHALT, 2022–2031, (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 NIEDRIG

14.3 MITTEL

14.4 HOCH

15 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH KATEGORIE, 2022–2031, (MILLIONEN USD)

15.1 ÜBERSICHT

15.2 BIO

15.2.1 BIO, NACH FERTIGGETRÄNKARTEN

15.2.1.1. BIER

15.2.1.2. WEIN

15.2.1.3. Whisky

15.2.1.4. RUM

15.2.1.5. WODKA

15.2.1.6. TEQUILA

15.2.1.7. GIN

15.2.1.8. BRANDY

15.2.1.9. RTD-COCKTAILS

15.2.1.10. ANDERE (FALLS VORHANDEN)

15.3 KONVENTIONELL

15.3.1 KONVENTIONELLES ALKOHOLISCHES GETRÄNK NACH RTD-ART

15.3.1.1. BIER

15.3.1.2. WEIN

15.3.1.3. Whisky

15.3.1.4. RUM

15.3.1.5. WODKA

15.3.1.6. TEQUILA

15.3.1.7. GIN

15.3.1.8. BRANDY

15.3.1.9. RTD-COCKTAILS

15.3.1.10. ANDERE (FALLS VORHANDEN)

16 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH PREISKATEGORIE, 2022–2031, (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 WIRTSCHAFT

16.2.1 WIRTSCHAFTLICHKEIT, NACH ART ALKOHOLISCHER FERTIGGETRÄNK

16.2.1.1. BIER

16.2.1.2. WEIN

16.2.1.3. Whisky

16.2.1.4. RUM

16.2.1.5. WODKA

16.2.1.6. TEQUILA

16.2.1.7. GIN

16.2.1.8. BRANDY

16.2.1.9. RTD-COCKTAILS

16.2.1.10. ANDERE (FALLS VORHANDEN)

16.3 STANDARD

16.3.1 STANDARD, NACH RTD-ALKOHOLGETRÄNKETYP

16.3.1.1. BIER

16.3.1.2. WEIN

16.3.1.3. Whisky

16.3.1.4. RUM

16.3.1.5. WODKA

16.3.1.6. TEQUILA

16.3.1.7. GIN

16.3.1.8. BRANDY

16.3.1.9. RTD-COCKTAILS

16.3.1.10. ANDERE (FALLS VORHANDEN)

16.4 PREMIUM

16.4.1 PRÄMIE, NACH FERTIGGETRÄNKARTE

16.4.1.1. BIER

16.4.1.2. WEIN

16.4.1.3. Whisky

16.4.1.4. RUM

16.4.1.5. WODKA

16.4.1.6. TEQUILA

16.4.1.7. GIN

16.4.1.8. BRANDY

16.4.1.9. RTD-COCKTAILS

16.4.1.10. ANDERE (FALLS VORHANDEN)

17 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH MARKENKATEGORIE, 2022–2031, (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 MARKEN

17.3 EIGENMARKE

18 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLGETRÄNKE (RTD), NACH ALTERSGRUPPEN, 2022–2031, (MILLIONEN USD)

18.1 ÜBERSICHT

18.2 18-24 JAHRE

18.3 25-44 JAHRE

18.4 45-64 JAHRE

18,5 65+ JAHRE

19 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH VERPACKUNGSART, 2022–2031, (MILLIONEN USD)

19.1 ÜBERSICHT

19,2 Flaschen

19.2.1 KUNSTSTOFF

19.2.2 GLAS

19.3 DOSEN

19.4 SONSTIGES

20 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH VERPACKUNGSGRÖSSE, 2022–2031, (MILLIONEN USD)

20.1 ÜBERBLICK

20.2 WENIGER ALS 250 ML

20,3 251-500 ML

20,4 501-750 ML

20,5 751-1000 ML

20.6 MEHR ALS 1000 ML

21 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), NACH ENDVERWENDUNG, 2022–2031, (MILLIONEN USD)

21.1 ÜBERBLICK

21.2 HAUSHALT / EINZELHANDEL

21.2.1 HAUSHALT / EINZELHANDEL, NACH FERTIGGETRÄNKARTEN

21.2.1.1. BIER

21.2.1.2. WEIN

21.2.1.3. Whisky

21.2.1.4. RUM

21.2.1.5. WODKA

21.2.1.6. TEQUILA

21.2.1.7. GIN

21.2.1.8. BRANDY

21.2.1.9. RTD-COCKTAILS

21.2.1.10. ANDERE (FALLS VORHANDEN)

21.3 GEWERBLICH

21.3.1 GEWERBLICH, NACH KATEGORIE

21.3.1.1. HOTELS

21.3.1.2. RESTAURANTS

21.3.1.3. BARS / CLUBS

21.3.1.4. CAFÉ

21.3.1.5. FESTE / BANKETTE

21.3.1.6. SONSTIGES

21.3.2 GEWERBLICH, NACH ART ALKOHOLISCHER FERTIGGETRÄNK

21.3.2.1. BIER

21.3.2.2. WEIN

21.3.2.3. Whisky

21.3.2.4. RUM

21.3.2.5. WODKA

21.3.2.6. TEQUILA

21.3.2.7. GIN

21.3.2.8. BRANDY

21.3.2.9. RTD-COCKTAILS

21.3.2.10. ANDERE (FALLS VORHANDEN)

22 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLGETRÄNKE (RTD), NACH VERTRIEBSKANAL, 2022–2031, (MILLIONEN USD)

22.1 ÜBERBLICK

22.2 LADENBASIERT

22.2.1 SUPERMÄRKTE UND HYPERMÄRKTE

22.2.2 LEBENSMITTELGESCHÄFTE

22.2.3 Convenience Stores

22.2.4 FACHGESCHÄFTE

22.2.5 BARS / RESTAURANTS / CAFÉS / CLUBS

22.2.6 Spirituosenläden

22.2.7 SONSTIGES

22.3 NICHT LADENBASIERT

22.3.1 ONLINE

22.3.1.1. E-COMMERCE-WEBSITES

22.3.1.2. UNTERNEHMENSEIGENE WEBSITES

22.3.2 VERKAUF

23 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLGETRÄNKE (RTD), NACH GEOGRAFIE, 2022–2031 (MIO. USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.1 NORDAMERIKA

23.1.1 USA

23.1.2 KANADA

23.1.3 MEXIKO

23.2 EUROPA

23.2.1 DEUTSCHLAND

23.2.2 Vereinigtes Königreich

23.2.3 ITALIEN

23.2.4 FRANKREICH

23.2.5 SPANIEN

23.2.6 SCHWEIZ

23.2.7 NIEDERLANDE

23.2.8 BELGIEN

23.2.9 RUSSLAND

23.2.10 TÜRKEI

23.2.11 RESTLICHES EUROPA

23.3 ASIEN-PAZIFIK

23.3.1 JAPAN

23.3.2 CHINA

23.3.3 SÜDKOREA

23.3.4 INDIEN

23.3.5 AUSTRALIEN

23.3.6 SINGAPUR

23.3.7 THAILAND

23.3.8 INDONESIEN

23.3.9 MALAYSIA

23.3.10 PHILIPPINEN

23.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

23.4 SÜDAMERIKA

23.4.1 BRASILIEN

23.4.2 ARGENTINIEN

23.4.3 RESTLICHES SÜDAMERIKA

23.5 NAHER OSTEN UND AFRIKA

23.5.1 SÜDAFRIKA

23.5.2 VAE

23.5.3 SAUDI-ARABIEN

23.5.4 KUWAIT

23.5.5 REST DES NAHEN OSTENS UND AFRIKAS

24 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.7 ERWEITERUNGEN & PARTNERSCHAFTEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

25 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), SWOT- UND DBMR-ANALYSE

26 GLOBALER MARKT FÜR TRINKFERTIGE ALKOHOLISCHE GETRÄNKE (RTD), FIRMENPROFIL

26.1 ASAHI GROUP HOLDINGS LTD

26.1.1 UNTERNEHMENSÜBERSICHT

26.1.2 Umsatzanalyse

26.1.3 PRODUKTPORTFOLIO

26.1.4 GEOGRAFISCHE PRÄSENZ

26.1.5 JÜNGSTE ENTWICKLUNGEN

26.2 ANHEUSER-BUSCH INBEV SA/NV

26.2.1 UNTERNEHMENSÜBERSICHT

26.2.2 Umsatzanalyse

26.2.3 PRODUKTPORTFOLIO

26.2.4 GEOGRAFISCHE PRÄSENZ

26.2.5 JÜNGSTE ENTWICKLUNGEN

26.3 BACARDI LTD

26.3.1 UNTERNEHMENSÜBERSICHT

26.3.2 Umsatzanalyse

26.3.3 PRODUKTPORTFOLIO

26.3.4 GEOGRAFISCHE PRÄSENZ

26.3.5 JÜNGSTE ENTWICKLUNGEN

26.4 BROWN-FORMAN CORPORATION

26.4.1 UNTERNEHMENSÜBERSICHT

26.4.2 Umsatzanalyse

26.4.3 PRODUKTPORTFOLIO

26.4.4 GEOGRAFISCHE PRÄSENZ

26.4.5 JÜNGSTE ENTWICKLUNGEN

26.5 CARLSBERG A/S

26.5.1 UNTERNEHMENSÜBERSICHT

26.5.2 Umsatzanalyse

26.5.3 PRODUKTPORTFOLIO

26.5.4 GEOGRAFISCHE PRÄSENZ

26.5.5 JÜNGSTE ENTWICKLUNGEN

26.6 DIAGEO PLC

26.6.1 UNTERNEHMENSÜBERSICHT

26.6.2 Umsatzanalyse

26.6.3 PRODUKTPORTFOLIO

26.6.4 GEOGRAFISCHE PRÄSENZ

26.6.5 JÜNGSTE ENTWICKLUNGEN

26.7 SUNTORY HOLDINGS LTD.

26.7.1 UNTERNEHMENSÜBERSICHT

26.7.2 Umsatzanalyse

26.7.3 PRODUKTPORTFOLIO

26.7.4 GEOGRAFISCHE PRÄSENZ

26.7.5 JÜNGSTE ENTWICKLUNGEN

26.8 PERNOD RICARD

26.8.1 UNTERNEHMENSÜBERSICHT

26.8.2 Umsatzanalyse

26.8.3 PRODUKTPORTFOLIO

26.8.4 GEOGRAFISCHE PRÄSENZ

26.8.5 JÜNGSTE ENTWICKLUNGEN

26.9 HEINEKEN HOLDING

26.9.1 UNTERNEHMENSÜBERSICHT

26.9.2 Umsatzanalyse

26.9.3 PRODUKTPORTFOLIO

26.9.4 GEOGRAFISCHE PRÄSENZ

26.9.5 JÜNGSTE ENTWICKLUNGEN

26.1 WILLIAM GRANT & SÖHNE

26.10.1 UNTERNEHMENSÜBERSICHT

26.10.2 Umsatzanalyse

26.10.3 PRODUKTPORTFOLIO

26.10.4 GEOGRAFISCHE PRÄSENZ

26.10.5 JÜNGSTE ENTWICKLUNGEN

26.11 SAPPORO BREWERIES LTD

26.11.1 UNTERNEHMENSÜBERSICHT

26.11.2 Umsatzanalyse

26.11.3 PRODUKTPORTFOLIO

26.11.4 GEOGRAFISCHE PRÄSENZ

26.11.5 JÜNGSTE ENTWICKLUNGEN

26.12 SABECO

26.12.1 FIRMENÜBERSICHT

26.12.2 Umsatzanalyse

26.12.3 PRODUKTPORTFOLIO

26.12.4 GEOGRAFISCHE PRÄSENZ

26.12.5 NEUESTE ENTWICKLUNGEN

26.13 VIVINO

26.13.1 UNTERNEHMENSÜBERSICHT

26.13.2 Umsatzanalyse

26.13.3 PRODUKTPORTFOLIO

26.13.4 GEOGRAFISCHE PRÄSENZ

26.13.5 NEUESTE ENTWICKLUNGEN

26.14 CARLYLE GROUP INC (ERWIESEN ACCOLADE WINES)

26.14.1 UNTERNEHMENSÜBERSICHT

26.14.2 Umsatzanalyse

26.14.3 PRODUKTPORTFOLIO

26.14.4 GEOGRAFISCHE PRÄSENZ

26.14.5 NEUESTE ENTWICKLUNGEN

26.15 BUNDABERG GEBRAUTE GETRÄNKE

26.15.1 UNTERNEHMENSÜBERSICHT

26.15.2 Umsatzanalyse

26.15.3 PRODUKTPORTFOLIO

26.15.4 GEOGRAFISCHE PRÄSENZ

26.15.5 NEUESTE ENTWICKLUNGEN

26.16 HALEWOOD INTERNATIONAL

26.16.1 UNTERNEHMENSÜBERSICHT

26.16.2 Umsatzanalyse

26.16.3 PRODUKTPORTFOLIO

26.16.4 GEOGRAFISCHE PRÄSENZ

26.16.5 NEUESTE ENTWICKLUNGEN

26.17 MOLSON COORS

26.17.1 UNTERNEHMENSÜBERSICHT

26.17.2 Umsatzanalyse

26.17.3 PRODUKTPORTFOLIO

26.17.4 GEOGRAFISCHE PRÄSENZ

26.17.5 NEUESTE ENTWICKLUNGEN

26.18 MARK ANTHONY BREWING (MIKE'S HARD)

26.18.1 UNTERNEHMENSÜBERSICHT

26.18.2 Umsatzanalyse

26.18.3 PRODUKTPORTFOLIO

26.18.4 GEOGRAFISCHE PRÄSENZ

26.18.5 NEUESTE ENTWICKLUNGEN

26.19 LA MARTINIQUAISE

26.19.1 UNTERNEHMENSÜBERSICHT

26.19.2 Umsatzanalyse

26.19.3 PRODUKTPORTFOLIO

26.19.4 GEOGRAFISCHE PRÄSENZ

26.19.5 JÜNGSTE ENTWICKLUNGEN

26.2 MARIE BRIZARD WEIN & SPIRITUOSEN (MBWS)

26.20.1 UNTERNEHMENSÜBERSICHT

26.20.2 Umsatzanalyse

26.20.3 PRODUKTPORTFOLIO

26.20.4 GEOGRAFISCHE PRÄSENZ

26.20.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

27 VERWANDTE BERICHTE

28 SCHLUSSFOLGERUNG

29 FRAGEBOGEN

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.