Global Rtd Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

106.00 Billion

USD

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

Globale Marktsegmentierung für trinkfertige Getränke nach Produkttyp (Tee, Kaffee, Energydrinks, Joghurtgetränke, Milchgetränke, aromatisiertes und angereichertes Wasser und andere), Art (biologisch und konventionell), Verpackung (Flasche, Tetrapack, Beutel, Blechdose und andere), Vertriebskanal (Supermärkte/Hypermärkte, Convenience Stores, Online-Shops, Fachgeschäfte und andere Vertriebskanäle) – Branchentrends und Prognose bis 2032.

Marktgröße für trinkfertige Getränke

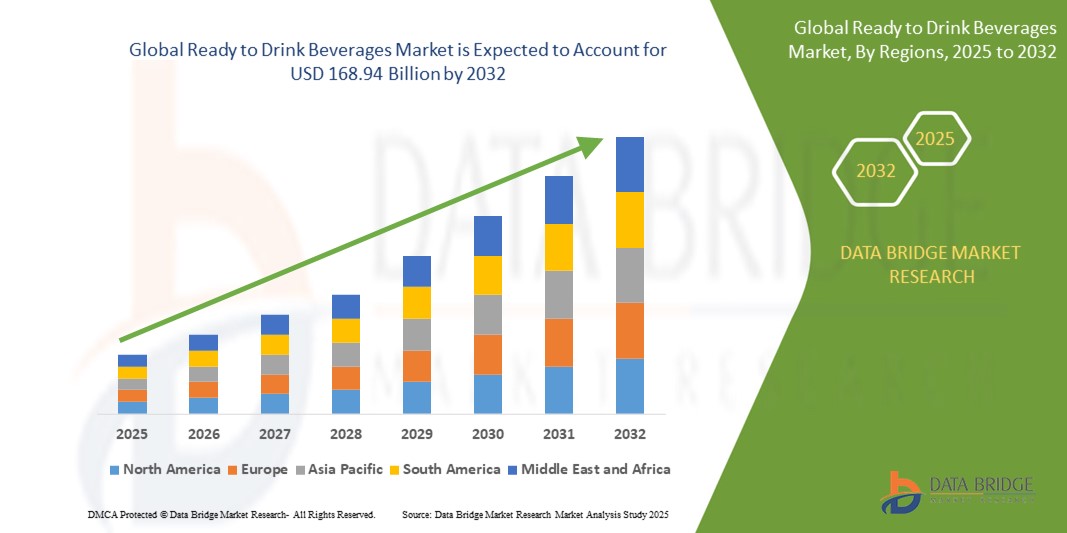

- Der globale Markt für trinkfertige Getränke wurde im Jahr 2024 auf 106 Milliarden US-Dollar geschätzt und soll bis 2032 168,94 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,00 % wachsen , was vor allem auf die steigende Nachfrage der Verbraucher nach praktischen und gesundheitsbewussten Getränkeoptionen zurückzuführen ist.

- Dieses Wachstum ist auf Faktoren wie die steigende Beliebtheit von Funktionsgetränken und die zunehmende Präferenz für den Konsum unterwegs zurückzuführen.

Marktanalyse für trinkfertige Getränke

- Ready-to-drink (RTD)-Getränke sind vorverpackte Getränke, die vollständig zubereitet und zum sofortigen Verzehr bereit sind, ohne dass sie gemischt oder weiter zubereitet werden müssen.

- Der Markt für trinkfertige Getränke wächst stetig, da Verbraucher zunehmend Wert auf Bequemlichkeit und Gesundheit legen. Marken wie Nestlé und PepsiCo erweitern ihre trinkfertigen Produktlinien um zuckerarme und pflanzliche Optionen.

- Funktionelle Getränke wie mit Vitaminen angereichertes Wasser und proteinreiche Shakes erfreuen sich zunehmender Beliebtheit. Produkte wie Vitamin Water von Coca-Cola und Ensure von Abbott Nutrition erfüllen die Nachfrage nach zusätzlichen Wellness-Vorteilen.

- Beispielsweise bringt Starbucks weiterhin saisonale trinkfertige Kaffeemischungen wie Pumpkin Spice Latte und Caramel Macchiato in gekühlten Flaschenformaten auf den Markt, um sowohl Stammkunden als auch neue Kunden anzulocken.

- Nachhaltige und tragbare Verpackungen beeinflussen das Kaufverhalten

- So hat Liquid Death beispielsweise mit der Verwendung von Aluminiumdosen für Bergwasser einen schnellen Erfolg erzielt und spricht damit umweltbewusste Verbraucher an, die nach Alternativen zu Plastikflaschen suchen.

- E-Commerce und Direct-to-Consumer-Plattformen verändern den Zugang zu trinkfertigen Getränken. So bieten Marken wie Huel Online-Abonnements für ihre vollwertigen Nährstoffgetränke an und bieten den Verbrauchern so Komfort und eine zuverlässige Lieferung ihrer bevorzugten Produkte.

Berichtsumfang und Marktsegmentierung für trinkfertige Getränke

|

Eigenschaften |

Wichtige Markteinblicke zu trinkfertigen Getränken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für trinkfertige Getränke

„Steigende Nachfrage nach gesundheitsorientierten Getränken“

- Die steigende Nachfrage nach gesundheitsorientierten Getränken verändert den Markt für Fertiggetränke, da Verbraucher zunehmend nach Optionen suchen, die ihre Wellnessziele unterstützen, ohne Kompromisse beim Geschmack einzugehen.

- Beispielsweise erfreuen sich mit Probiotika, Antioxidantien oder Elektrolyten angereicherte Getränke wie Kombucha, Vitaminwasser und kaltgepresste Säfte bei Menschen, denen Darmgesundheit, Immunität und Flüssigkeitszufuhr am Herzen liegen, zunehmender Beliebtheit.

- Viele Marken entwickeln ihre Getränke neu, indem sie sie mit sauberen Etiketten versehen, den Zuckerzusatz reduzieren und künstliche Zutaten vermeiden, um ein gesundheitsbewussteres Publikum anzusprechen.

- Pflanzliche und funktionelle Getränke aus Zutaten wie grünem Tee, Kokoswasser oder apoptogenen Kräutern erfreuen sich zunehmender Beliebtheit in den Regalen, was einen Trend hin zu Getränken widerspiegelt, die sowohl Erfrischung als auch Nährwert bieten.

- Dieser Trend zeigt sich besonders deutlich bei Produkteinführungen wie Lifewtr von PepsiCo oder Essentia Water von Nestlé, die auf Flüssigkeitszufuhr, pH-Gleichgewicht und zusätzliche Mineralien setzen und damit ein starkes Interesse der Verbraucher an Getränken signalisieren, die mehr können als nur den Durst zu löschen.

Marktdynamik für trinkfertige Getränke

Treiber

„Der Verbraucher legt zunehmend Wert auf Bequemlichkeit“

- Bequemlichkeit wird für Verbraucher zur obersten Priorität, insbesondere für vielbeschäftigte Millennials und die Generation Z, die trinkfertige Optionen bevorzugen, die Zeit sparen, ohne Kompromisse bei Geschmack oder Qualität einzugehen.

- Seedlip beispielsweise, eine Marke für alkoholfreie Spirituosen, erfreut sich aufgrund ihrer einfachen Handhabung großer Beliebtheit und bietet ein Premiumprodukt, das ohne Vorbereitung genossen werden kann.

- RTD-Getränke machen das Mischen, Abmessen oder Zubereiten überflüssig und bieten eine schnelle, unkomplizierte Lösung für gesellschaftliche Veranstaltungen, Outdoor-Aktivitäten und den Konsum zu Hause.

- Beispielsweise bieten Marken wie Pip's Original vorgefertigte Mocktails in servierfertigen Dosen an, sodass Verbraucher unterwegs leichter ein selbst zubereitetes, alkoholfreies Getränk genießen können.

- Die steigende Nachfrage nach Komfort steht im Einklang mit breiteren Lifestyle-Trends wie Telearbeit, kleineren Zusammenkünften und Outdoor-Erlebnissen, bei denen Verbraucher schnelle und tragbare Getränkeoptionen schätzen.

- So bieten beispielsweise die Cold Brew Coffee RTDs von La Colombe einen Koffeinschub in der Dose und sind ideal für vielbeschäftigte Berufstätige, die viel unterwegs sind.

- Der Aufstieg des Online-Lebensmitteleinkaufs und der Alkohollieferdienste hat die Attraktivität von trinkfertigen Getränken beschleunigt, da die Verbraucher bequem von zu Hause aus ihre Lieblingsgetränke kaufen können.

- Verbraucher entscheiden sich für RTD-Mocktails und -Cocktails, da diese hochwertige Aromen und Komfort bieten, ohne dass spezielle Werkzeuge oder Zutaten erforderlich sind. Marken wie Caleño nutzen den Mocktail-Trend, indem sie lebendige, tropische und alkoholfreie Optionen anbieten, die sofort genossen werden können.

Gelegenheit

„Expansion durch E-Commerce und Direct-to-Consumer-Kanäle“

- Das Wachstum des digitalen Einkaufs und der Direktvertriebsstrategien stellt eine große Chance für Marken von Fertiggetränken dar

- So haben beispielsweise Coca-Cola und PepsiCo den E-Commerce genutzt, um maßgeschneiderte Pakete und exklusive Angebote direkt an die Verbraucher zu senden und so ihre Reichweite und ihr Engagement zu erhöhen.

- Online-Plattformen ermöglichen es Marken, direkt mit Kunden zu interagieren, durch Abonnementmodelle Loyalität aufzubauen und wertvolle Verbraucherinformationen zu gewinnen

- So bietet Bai beispielsweise über seine Website Direktverkäufe an Verbraucher an, bei denen Verbraucher regelmäßige Lieferungen ihrer bevorzugten Getränke abonnieren können.

- Der Komfort des Online-Shoppings ist besonders für Verbraucher in städtischen Gebieten attraktiv, da dort Zeitmangel die Lieferung nach Hause bevorzugt. Amazon Fresh hat sich zu einer beliebten Option für den Getränkekauf entwickelt und bietet schnelle Lieferung und eine große Auswahl an trinkfertigen Produkten.

- Kleinere oder aufstrebende Marken haben auf E-Commerce-Plattformen gleiche Wettbewerbsbedingungen und können mit größeren Akteuren konkurrieren, indem sie Nischenprodukte, exklusive Geschmacksrichtungen oder gesundheitsorientierte Formeln anbieten.

- Pop & Bottle bietet beispielsweise über seinen Online-Shop Bio-Kaffeegetränke auf pflanzlicher Basis an und bedient damit einen wachsenden Markt gesundheitsbewusster Verbraucher.

- Digitales Marketing und soziale Medien spielen eine Schlüsselrolle bei der Aufklärung der Verbraucher über Produktvorteile und Nachhaltigkeitspraktiken und tragen so zum Aufbau von Vertrauen bei. Viele Marken, wie beispielsweise Health-Ade Kombucha, nutzen Instagram und andere Plattformen, um ihre natürlichen Inhaltsstoffe und umweltfreundlichen Praktiken hervorzuheben und so die Kundenbindung zu stärken.

Einschränkung/Herausforderung

„Hoher Wettbewerb und Produktsättigung“

- Eine der größten Herausforderungen auf dem Markt für trinkfertige Getränke ist der intensive Wettbewerb und die zunehmende Produktsättigung

- Beispielsweise macht es der Zustrom von Marken wie Coca-Cola, PepsiCo und aufstrebenden Start-ups wie Suja Juice für kleinere Akteure schwierig, sich auf dem überfüllten Markt abzuheben.

- Die große Anzahl ähnlicher Produkte führt oft zu einer geringen Differenzierung, was zu einer Verwässerung der Markentreue und Preissensibilität führt. Verbraucher haben heute Zugang zu einer überwältigenden Auswahl an Optionen, von Kombucha bis hin zu gesundheitsorientierten Getränken, was die Entscheidungsfindung erschwert.

- Unternehmen sind gezwungen, massiv in Marketing, Innovation und Vertrieb zu investieren, um in einem überfüllten Markt ihre Sichtbarkeit zu wahren.

- So hat Nestlé beispielsweise mehrere neue Geschmacksrichtungen auf den Markt gebracht und seine Getränkeverpackungen überarbeitet, um sich von der Konkurrenz abzuheben.

- Darüber hinaus herrscht ein intensiver Wettbewerb um Regalfläche im stationären Einzelhandel, bei dem etablierte Marken wie PepsiCo und Coca-Cola oft im Vorteil sind, was es für neuere oder kleinere Marken schwierig macht, prominente Platzierungen zu erreichen.

- Da der Markt weiter wächst, kann es zu einer Konsolidierung kommen. Nur wenige dominante Akteure treten hervor, während kleinere Nischenmarken ums Überleben kämpfen. Dies stellt eine große Herausforderung für Unternehmen dar, die versuchen, sich in einem wettbewerbsintensiven und gesättigten Markt einen Platz zu sichern.

Marktumfang für trinkfertige Getränke

Der Markt ist nach Produkttyp, Art, Verpackung und Vertriebskanal segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Von Natur aus |

|

|

Nach Verpackung |

|

|

Nach Vertriebskanal |

|

Markt für trinkfertige Getränke – Regionale Analyse

„Nordamerika ist die dominierende Region auf dem Markt für trinkfertige Getränke“

- Nordamerika dominiert den globalen Markt für trinkfertige Getränke aufgrund der steigenden Beliebtheit von Kaffee, insbesondere trinkfertigen Kaffeeprodukten.

- Der anhaltende Trend zur Urbanisierung in Nordamerika hat die Nachfrage nach praktischen Erfrischungen für unterwegs erhöht und zum Marktwachstum beigetragen.

- Die Verbraucher in der Region entscheiden sich zunehmend für schnelle und bequeme Getränke, die zu ihrem geschäftigen Lebensstil passen, was die Nachfrage nach trinkfertigen Getränken weiter steigert.

- Die wichtigsten Akteure auf dem Markt entwickeln und erweitern ihr Produktangebot kontinuierlich, um der wachsenden Nachfrage nach praktischen Getränken gerecht zu werden

- Dank dieser kontinuierlichen Innovation und einer großen Verbraucherbasis bleibt Nordamerika führend auf dem Markt für trinkfertige Getränke.

„Europa wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In Europa wird ein deutliches Wachstum des Marktes für trinkfertige Getränke erwartet, da sich der Lebensstil der Verbraucher zunehmend auf Convenience-Produkte, gesundheitsbewusste Produkte und Produkte für unterwegs verlagert.

- Europäische Verbraucher suchen zunehmend nach Getränken, die zu ihrem schnelllebigen Lebensstil passen, was die Nachfrage nach trinkfertigen Getränken ankurbelt

- Der Markt wird durch Innovationen vorangetrieben, da sich die Unternehmen auf die Entwicklung vielfältiger RTD-Optionen konzentrieren, die den sich entwickelnden Vorlieben für gesündere, funktionelle Getränke gerecht werden

- Der Wunsch nach Convenience ist ein wichtiger Faktor für das Wachstum des RTD-Getränkemarktes in Europa, da die Verbraucher nach leicht zu verzehrenden, nahrhaften Optionen suchen.

- Dieses veränderte Verbraucherverhalten dürfte zu einem nachhaltigen Marktwachstum und einer weiteren Expansion des trinkfertigen Getränkesektors in ganz Europa führen.

Marktanteil trinkfertiger Getränke

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Bacardi (Bermuda)

- Del Monte Foods, Inc. (USA)

- Diageo PLC. ( Großbritannien)

- Keurig Dr. Pepper, Inc. (USA)

- Molson Coors Brewing Company (USA)

- Nestlé SA (Schweiz)

- Pernod Ricard (Frankreich)

- Rauch Fruchtsafte GmbH & Co OG (Österreich)

- SUNTORY HOLDINGS LIMITED (Japan)

- The Coca-Cola Company (USA)

- Yakult Honsha Co. Ltd. (Japan)

- Brown-Forman (USA)

- ASAHI GROUP HOLDINGS, LTD. (Japan)

- Halewood Sales (Großbritannien)

- SHANGHAI BACCHUS LIQUOR CO., LTD. (China)

- Getränke aus Manchester (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für trinkfertige Getränke

- Im Januar 2024 übernahm SYSTM Foods , eine Markenplattform für funktionelle Getränke , HUMM Kombucha , einen führenden Anbieter von zuckerarmem, darmgesundem Kombucha. Diese Übernahme stärkt das Portfolio von SYSTM Foods, das Marken wie REBBL und Chameleon Organic Coffee umfasst. Durch die Integration von HUMM Kombucha will SYSTM seine Position im wachsenden Markt für gekühlte Fertiggetränke stärken und so der steigenden Nachfrage nach gesünderen, funktionellen Getränken gerecht werden. Dieser Schritt soll Synergien fördern, die Marktreichweite erweitern und das Wachstum beider Marken im Bereich gesundheitsbewusster Getränke unterstützen.

- Im September 2023 kündigte BODYARMOR Sports Drink seine erste internationale Expansion nach Kanada an, die im Januar 2024 beginnen soll. Dies markiert einen wichtigen Meilenstein für das Wachstum der Marke, die nun neue Märkte erschließt und Produkte wie das Original-Sportgetränk und BODYARMOR LYTE anbietet. Die Expansion wird durch eine Partnerschaft mit The Coca-Cola Company und Coke Canada Bottling ermöglicht, um der wachsenden Nachfrage nach gesünderen Getränkeoptionen gerecht zu werden. Dieser Schritt soll die Präsenz von BODYARMOR stärken und das Wachstum auf dem globalen Sportgetränkemarkt vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR TRINKFERTIGGETRÄNKE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DES GLOBALEN MARKTGRÖSSE FÜR TRINKFERTIGGETRÄNKE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 ANALYSE VON EIGENMARKEN VS. MARKEN

5.3 EINKAUFVERHALTEN UND -DYNAMIK

5.3.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.3.2 FORSCHUNG

5.3.3 IMPULSIV

5.3.4 WERBUNG

5.4 WERBEAKTIVITÄTEN

5.5 Strategie zur Einführung neuer Produkte

5.5.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

5.5.1.1. LINIENVERLÄNGERUNG

5.5.1.2. NEUE VERPACKUNG

5.5.1.3. NEU GESTARTET

5.5.1.4. NEUE FORMULIERUNG

5.5.2 DIFFERENTIALPRODUKTANGEBOT

5.5.3 Erfüllung der Verbraucheranforderungen

5.5.4 Verpackungsdesign

5.5.5 PREISANALYSE

5.5.6 PRODUKTPOSITIONIERUNG

5.6 Faktoren, die die Kaufentscheidung von Kunden beeinflussen

5.7 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTTEILNEHMER

5.8 NEUE PRODUKTEINFÜHRUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 MARKENAUSBLICK

9.1 VERGLEICHENDE MARKENANALYSE

9.2 PRODUKT- UND MARKENÜBERSICHT

10 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH ART, 2022–2031 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 ALKOHOLISCHE GETRÄNKE

10.2.1 ALKOHOLISCHE GETRÄNKE, NACH ART

10.2.1.1. BIER

10.2.1.1.1. Bier nach Sorte

10.2.1.1.1.1 ALE-BIER

10.2.1.1.1.1.1. ALE, NACH ART

A. BLOND ALE

B. BROWN ALE

C. PALE ALE

D. SAUERES ALE

10.2.1.1.1.2 Lagerbier

10.2.1.1.1.3 Starkbier

10.2.1.1.1.4 PORTER BIER

10.2.1.1.1.5 WEIZENBIER

10.2.1.1.1.6 Pilsner

10.2.1.1.1.7 SONSTIGES

10.2.1.2. WEIN

10.2.1.2.1. WEIN, NACH SORTE

10.2.1.2.1.1 ROTWEIN

10.2.1.2.1.1.1. ROTWEIN, NACH SORTE

A. KÖRPERVOLLE ROTWEINE

B. MITTELKÖRPERIGE ROTWEINE

C. LEICHTE ROTWEINE

10.2.1.2.1.2 Weißwein

10.2.1.2.1.3 DESSERTWEIN

10.2.1.2.1.3.1. LEICHT SÜSSER DESSERTGEWINN

10.2.1.2.1.3.2. SÜSSES DESSERTWEIN

10.2.1.2.1.3.3. WEIN

10.2.1.2.1.4 Roséwein

10.2.1.2.1.5 SONSTIGES

10.2.1.2.2. WEIN, NACH KATEGORIE

10.2.1.2.2.1 Stiller Wein

10.2.1.2.2.2 Schaumwein

10.2.1.3. Whisky

10.2.1.3.1. WHISKEY, NACH SORTE

10.2.1.3.1.1 Roggenwhiskey

10.2.1.3.1.2 Roggenmalz-Whiskey

10.2.1.3.1.3 MALT WHISKEY

10.2.1.3.1.4 WEIZENWHISLEY

10.2.1.3.1.5 Maiswhiskey

10.2.1.3.1.6 SONSTIGES

10.2.1.4. RUM

10.2.1.4.1. Rum nach Sorte

10.2.1.4.1.1 Weißer Rum

10.2.1.4.1.2 Dunkler Rum

10.2.1.5. WODKA

10.2.1.6. TEQUILA

10.2.1.6.1. Tequila, nach Sorte

10.2.1.6.1.1 TEQUILA BLANCO

10.2.1.6.1.2 Junger Tequila

10.2.1.6.1.3 TEQUILA REPOSADO

10.2.1.6.1.4 SONSTIGES

10.2.1.7. GIN

10.2.1.8. FLASCHENCOCKTAIL

10.2.1.8.1. FLASCHENCOCKTAIL, NACH ALKOHOLGEHALT IN VOLUMEN % (ABV %)

10.2.1.8.1.1 3 % ABV

10.2.1.8.1.2 5 % Vol.

10.2.1.8.1.3 6 % BV

10.2.1.8.1.4 7 % ABV

10.2.1.8.1.5 8 % ABV

10.2.1.8.1.6 SONSTIGES

10.2.1.9. Getränke auf Malzbasis

10.2.1.10. ANDERE (FALLS VORHANDEN)

10.3 ALKOHOLFREIE GETRÄNKE

10.3.1 ALKOHOLFREIE GETRÄNKE, NACH ART

10.3.1.1. Fertigtee

10.3.1.1.1. RTD-TEE, NACH ART

10.3.1.1.1.1 Grüner Tee

10.3.1.1.1.2 Schwarzer Tee

10.3.1.1.1.3 MATCHA

10.3.1.1.1.4 Kräutertee

10.3.1.1.1.5 Fermentierter Tee

10.3.1.1.1.6 SONSTIGES

10.3.1.2. RTD-KAFFEE

10.3.1.3. Saftbasierte Getränke

10.3.1.4. Kohlensäurehaltige Getränke

10.3.1.4.1. DIÄTGETRÄNKE

10.3.1.4.2. CARBONATE MIT FRUCHTAROMA

10.3.1.4.3. SONSTIGES

10.3.1.5. SPORT- UND ENERGIEGETRÄNK

10.3.1.5.1. Sportgetränke nach Art

10.3.1.5.1.1 ISOTONISCH

10.3.1.5.1.2 HYPERTON

10.3.1.5.1.3 Hypotonie

10.3.1.5.2. ENERGIEGETRÄNK, NACH ART

10.3.1.5.2.1 ENERGIEGETRÄNK K, NACH ART

10.3.1.5.2.1.1. NOCH

10.3.1.5.2.1.2. Kohlensäurehaltige

10.3.1.6. CBD-INFUSIERTE RITTED-GETRÄNKE

10.3.1.7. Pflanzliche Milchgetränke

10.3.1.7.1. Pflanzliche Milch nach Art

10.3.1.7.1.1 SOJA

10.3.1.7.1.2 MANDEL

10.3.1.7.1.3 CASHEW

10.3.1.7.1.4 KOKOSNUSS

10.3.1.7.1.5 PEA

10.3.1.7.1.6 HAFER

10.3.1.7.1.7 SONSTIGES

10.3.1.8. Molkeproteingetränke

10.3.1.9. Proteinshakes

10.3.1.10. SONSTIGES

11 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH GESCHMACKSRICHTUNG, 2022–2031 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 Natur / ohne Geschmack

11.3 HONIG

11.4 AHORN

11,5 Karamell

11.6 Piña Colada

11.7 SCHOKOLADE

11.8 VANILLE

11.9 Fruchtaromen

11.9.1 Fruchtaromen nach Art

11.9.1.1. Grüner Apfel

11.9.1.2. FIG

11.9.1.3. Litschi

11.9.1.4. MINT

11.9.1.5. PFIRSICH

11.9.1.6. BIRNE

11.9.1.7. ZITRONE

11.9.1.8. PEKANNUSS

11.9.1.9. MANGO

11.9.1.10. SCHWARZE KIRSCHE

11.9.1.11. HIMBEERE

11.9.1.12. ERDBEERE

11.9.1.13. BLAUBEERE

11.9.1.14. Preiselbeere

11.9.1.15. ORANGE

11.9.1.16. MELONE

11.9.1.17. SONSTIGES

11.1 Gewürzgeschmack

11.10.1 Gewürzgeschmack nach Art

11.10.1.1. ZIMT

11.10.1.2. INGWER

11.10.1.3. PFEFFER

11.10.1.4. Nelke

11.10.1.5. Muskatnuss

11.10.1.6. SONSTIGES

11.11 NUSSGESCHMACK

11.11.1 NUSSGESCHMACK, NACH ART

11.11.1.1. MANDEL

11.11.1.2. Walnuss

11.11.1.3. HASELNUSS

11.11.1.4. MACADAMIANÜSSE

11.11.1.5. SONSTIGES

11.12 SONSTIGES

12 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH VERPACKUNGSART, 2022–2031 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 Flaschen

12.3 Dosen

12.4 KARTONS

12.5 STANDBEUTEL

12.6 Tetrapackungen

12.7 SONSTIGES

13 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH KATEGORIE, 2022–2031 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 BIO

13.3 KONVENTIONELL

14 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 LADENBASIERT

14.2.1 SUPERMÄRKTE UND HYPERMÄRKTE

14.2.2 LEBENSMITTELGESCHÄFTE

14.2.3 FACHGESCHÄFTE

14.2.4 Convenience Stores

14.2.5 SONSTIGES

14.3 NICHT LADENBASIERT

14.3.1 ONLINE

14.3.2 E-COMMERCE-WEBSITES

14.3.3 VERKAUFSAUTOMATEN

15 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN & PARTNERSCHAFTEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

16 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 SCHWEIZ

16.2.7 NIEDERLANDE

16.2.8 BELGIEN

16.2.9 RUSSLAND

16.2.10 TÜRKEI

16.2.11 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 AUSTRALIEN

16.3.6 SINGAPUR

16.3.7 THAILAND

16.3.8 INDONESIEN

16.3.9 MALAYSIA

16.3.10 PHILIPPINEN

16.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 VAE

16.5.3 SAUDI-ARABIEN

16.5.4 KUWAIT

16.5.5 REST DES NAHEN OSTENS UND AFRIKAS

17 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, SWOT- UND DBMR-ANALYSE

18 GLOBALER MARKT FÜR TRINKFERTIGGETRÄNKE, FIRMENPROFIL

18.1 DIE COCA-COLA COMPANY

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 GEOGRAFISCHE PRÄSENZ

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 Starbucks Coffee Company

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 GEOGRAFISCHE PRÄSENZ

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 NESTLÉ

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 GEOGRAFISCHE PRÄSENZ

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 TATA SONS PRIVATE LIMITED

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTPORTFOLIO

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 BRITVIC PLC

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 JÜNGSTE ENTWICKLUNGEN

18.6 PEPSICO, INC.

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 GEOGRAFISCHE PRÄSENZ

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 SUNTORY-GRUPPE

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 GEOGRAFISCHE PRÄSENZ

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 DIE BROWN-FORMAN CORPORATION

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 GEOGRAFISCHE PRÄSENZ

18.8.5 JÜNGSTE ENTWICKLUNGEN

18.9 ASAHI GROUP HOLDINGS

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 GEOGRAFISCHE PRÄSENZ

18.9.5 JÜNGSTE ENTWICKLUNGEN

18.1 BICKFORDS AUSTRALIEN

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 GEOGRAFISCHE PRÄSENZ

18.10.5 JÜNGSTE ENTWICKLUNGEN

18.11 TRU BLU GETRÄNKE

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 GEOGRAFISCHE PRÄSENZ

18.11.5 JÜNGSTE ENTWICKLUNGEN

18.12 F&N FOODS PTE LTD

18.12.1 FIRMENÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 GEOGRAFISCHE PRÄSENZ

18.12.5 NEUESTE ENTWICKLUNGEN

18.13 HANGZHOU WAHAHA GROUP CO.,LTD.

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 GEOGRAFISCHE PRÄSENZ

18.13.5 NEUESTE ENTWICKLUNGEN

18.14 PARLE AGRO PVT. LTD.,

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 GEOGRAFISCHE PRÄSENZ

18.14.5 NEUESTE ENTWICKLUNGEN

18.15 BERTS ERFRISCHUNGSGETRÄNKE

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 GEOGRAFISCHE PRÄSENZ

18.15.5 NEUESTE ENTWICKLUNGEN

18.16 DELUXE RICH SDN BHD

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 GEOGRAFISCHE PRÄSENZ

18.16.5 NEUESTE ENTWICKLUNGEN

18.17 WESTS NZ LTD.

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 GEOGRAFISCHE PRÄSENZ

18.17.5 NEUESTE ENTWICKLUNGEN

18.18 TOMBOW BEVERAGE CO. LTD.

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 GEOGRAFISCHE PRÄSENZ

18.18.5 NEUESTE ENTWICKLUNGEN

18.19 KIMINO

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 GEOGRAFISCHE PRÄSENZ

18.19.5 JÜNGSTE ENTWICKLUNGEN

18.2 MIKES HARTE LIMONADE

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 Umsatzanalyse

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 PRODUKTPORTFOLIO

18.20.5 JÜNGSTE ENTWICKLUNGEN

18.21 JACK DANIEL'S COUNTRY COCKTAIL

18.21.1 UNTERNEHMENSÜBERSICHT

18.21.2 UMSATZANALYSE

18.21.3 GEOGRAFISCHE PRÄSENZ

18.21.4 PRODUKTPORTFOLIO

18.21.5 JÜNGSTE ENTWICKLUNGEN

18.22 SHS-Gruppe

18.22.1 UNTERNEHMENSÜBERSICHT

18.22.2 Umsatzanalyse

18.22.3 GEOGRAFISCHE PRÄSENZ

18.22.4 PRODUKTPORTFOLIO

18.22.5 JÜNGSTE ENTWICKLUNGEN

18.23 COMPANHIA MÜLLER DE BEBIDAS CNPJ

18.23.1 UNTERNEHMENSÜBERSICHT

18.23.2 Umsatzanalyse

18.23.3 GEOGRAFISCHE PRÄSENZ

18.23.4 PRODUKTPORTFOLIO

18.23.5 JÜNGSTE ENTWICKLUNGEN

18.24 PERNOD RICARD

18.24.1 UNTERNEHMENSÜBERSICHT

18.24.2 Umsatzanalyse

18.24.3 GEOGRAFISCHE PRÄSENZ

18.24.4 PRODUKTPORTFOLIO

18.24.5 JÜNGSTE ENTWICKLUNGEN

18,25 CAMPARI SODA

18.25.1 UNTERNEHMENSÜBERSICHT

18.25.2 Umsatzanalyse

18.25.3 GEOGRAFISCHE PRÄSENZ

18.25.4 PRODUKTPORTFOLIO

18.25.5 NEUESTE ENTWICKLUNGEN

18.26 ANHEUSER-BUSCH INBEV

18.26.1 UNTERNEHMENSÜBERSICHT

18.26.2 Umsatzanalyse

18.26.3 GEOGRAFISCHE PRÄSENZ

18.26.4 PRODUKTPORTFOLIO

18.26.5 NEUESTE ENTWICKLUNGEN

18.27 ACCOLADE WEINE

18.27.1 UNTERNEHMENSÜBERSICHT

18.27.2 Umsatzanalyse

18.27.3 GEOGRAFISCHE PRÄSENZ

18.27.4 PRODUKTPORTFOLIO

18.27.5 NEUESTE ENTWICKLUNGEN

18.28 ASAHI GROUP HOLDINGS, LTD

18.28.1 UNTERNEHMENSÜBERSICHT

18.28.2 Umsatzanalyse

18.28.3 GEOGRAFISCHE PRÄSENZ

18.28.4 PRODUKTPORTFOLIO

18.28.5 NEUESTE ENTWICKLUNGEN

18.29 RIO SEKT

18.29.1 UNTERNEHMENSÜBERSICHT

18.29.2 UMSATZANALYSE

18.29.3 GEOGRAFISCHE PRÄSENZ

18.29.4 PRODUKTPORTFOLIO

18.29.5 NEUESTE ENTWICKLUNGEN

18.3 BACARDI BREEZER

18.30.1 UNTERNEHMENSÜBERSICHT

18.30.2 UMSATZANALYSE

18.30.3 GEOGRAFISCHE PRÄSENZ

18.30.4 PRODUKTPORTFOLIO

18.30.5 NEUESTE ENTWICKLUNGEN

18.31 JOOSE

18.31.1 UNTERNEHMENSÜBERSICHT

18.31.2 Umsatzanalyse

18.31.3 GEOGRAFISCHE PRÄSENZ

18.31.4 PRODUKTPORTFOLIO

18.31.5 NEUESTE ENTWICKLUNGEN

18.32 SMIRNOFF ICE

18.32.1 UNTERNEHMENSÜBERSICHT

18.32.2 Umsatzanalyse

18.32.3 GEOGRAFISCHE PRÄSENZ

18.32.4 PRODUKTPORTFOLIO

18.32.5 JÜNGSTE ENTWICKLUNGEN

18.33 TREASURY WEINGUT

18.33.1 UNTERNEHMENSÜBERSICHT

18.33.2 Umsatzanalyse

18.33.3 GEOGRAFISCHE PRÄSENZ

18.33.4 PRODUKTPORTFOLIO

18.33.5 JÜNGSTE ENTWICKLUNGEN

18.34 BRAUEREI INTERNATIONAL

18.34.1 UNTERNEHMENSÜBERSICHT

18.34.2 Umsatzanalyse

18.34.3 GEOGRAFISCHE PRÄSENZ

18.34.4 PRODUKTPORTFOLIO

18.34.5 JÜNGSTE ENTWICKLUNGEN

18.35 ROTER PLATZ

18.35.1 UNTERNEHMENSÜBERSICHT

18.35.2 Umsatzanalyse

18.35.3 GEOGRAFISCHE PRÄSENZ

18.35.4 PRODUKTPORTFOLIO

18.35.5 NEUESTE ENTWICKLUNGEN

18.36 BUNDABERG

18.36.1 UNTERNEHMENSÜBERSICHT

18.36.2 Umsatzanalyse

18.36.3 GEOGRAFISCHE PRÄSENZ

18.36.4 PRODUKTPORTFOLIO

18.36.5 NEUESTE ENTWICKLUNGEN

18.37 DIAGEO

18.37.1 UNTERNEHMENSÜBERSICHT

18.37.2 Umsatzanalyse

18.37.3 GEOGRAFISCHE PRÄSENZ

18.37.4 PRODUKTPORTFOLIO

18.37.5 NEUESTE ENTWICKLUNGEN

18.38 BORIE-MANOUX

18.38.1 UNTERNEHMENSÜBERSICHT

18.38.2 Umsatzanalyse

18.38.3 GEOGRAFISCHE PRÄSENZ

18.38.4 PRODUKTPORTFOLIO

18.38.5 NEUESTE ENTWICKLUNGEN

18.39 Miller Brewing Company

18.39.1 UNTERNEHMENSÜBERSICHT

18.39.2 UMSATZANALYSE

18.39.3 GEOGRAFISCHE PRÄSENZ

18.39.4 PRODUKTPORTFOLIO

18.39.5 NEUESTE ENTWICKLUNGEN

18.4 BEAM SUNTORY

18.40.1 UNTERNEHMENSÜBERSICHT

18.40.2 Umsatzanalyse

18.40.3 GEOGRAFISCHE PRÄSENZ

18.40.4 PRODUKTPORTFOLIO

18.40.5 JÜNGSTE ENTWICKLUNGEN

18.41 CANOPY GROWTH CORPORATION

18.41.1 UNTERNEHMENSÜBERSICHT

18.41.2 Umsatzanalyse

18.41.3 PRODUKTPORTFOLIO

18.41.4 GEOGRAFISCHE PRÄSENZ

18.41.5 JÜNGSTE ENTWICKLUNGEN

18,42 APHRIA INC.

18.42.1 UNTERNEHMENSÜBERSICHT

18.42.2 Umsatzanalyse

18.42.3 PRODUKTPORTFOLIO

18.42.4 GEOGRAFISCHE PRÄSENZ

18.42.5 JÜNGSTE ENTWICKLUNGEN

18.43 TAGESAUSFLUGGETRÄNKE

18.43.1 UNTERNEHMENSÜBERSICHT

18.43.2 Umsatzanalyse

18.43.3 PRODUKTPORTFOLIO

18.43.4 GEOGRAFISCHE PRÄSENZ

18.43.5 NEUESTE ENTWICKLUNGEN

18,44 KOIOS BEVERAGE CORP.

18.44.1 UNTERNEHMENSÜBERSICHT

18.44.2 Umsatzanalyse

18.44.3 PRODUKTPORTFOLIO

18.44.4 GEOGRAFISCHE PRÄSENZ

18.44.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19 VERWANDTE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.