Global Self Injections Market

Marktgröße in Milliarden USD

CAGR :

%

USD

50.04 Billion

USD

107.07 Billion

2024

2032

USD

50.04 Billion

USD

107.07 Billion

2024

2032

| 2025 –2032 | |

| USD 50.04 Billion | |

| USD 107.07 Billion | |

| % | |

Global Self-Injections Market Segmentation, By Product Type (Self-Injection Devices and Self-Injection Formulation), Dosage Form (Single Dose and Multi-Dose), Route of Administration (Subcutaneous, Intra muscular and Others), Application (Autoimmune DiseasesPain Management, Emergency Drugs, Oncology, Hormonal Disorders and Others), Age Group (Adult, Geriatric and Pediatric), Gender (Male and Female), Distribution Channel (Direct Tender, Hospital Pharmacy, Online Pharmacy and others) – Industry Trends and Forecast to 2031.

Self-Injections Market Analysis

Global self-injections market is driven by rising prevalence of chronic disease, technological advancement in self-injections, increase in patient autonomy and rise in mobile health applications. The market is characterized by the presence of key players, ongoing research and development, and strategic collaborations. The market's expansion is also supported by favorable regulatory environments and increasing healthcare expenditure. Self-injection devices, including auto-injectors, pen injectors, and wearable injectors, are becoming more popular due to their convenience, ease of use, and ability to enhance patient compliance by allowing individuals to administer their own medication at home, reducing the need for frequent healthcare visits. Technological innovations, such as connected devices that track and monitor patient adherence, are further fueling market growth.

Self-Injections Market Size

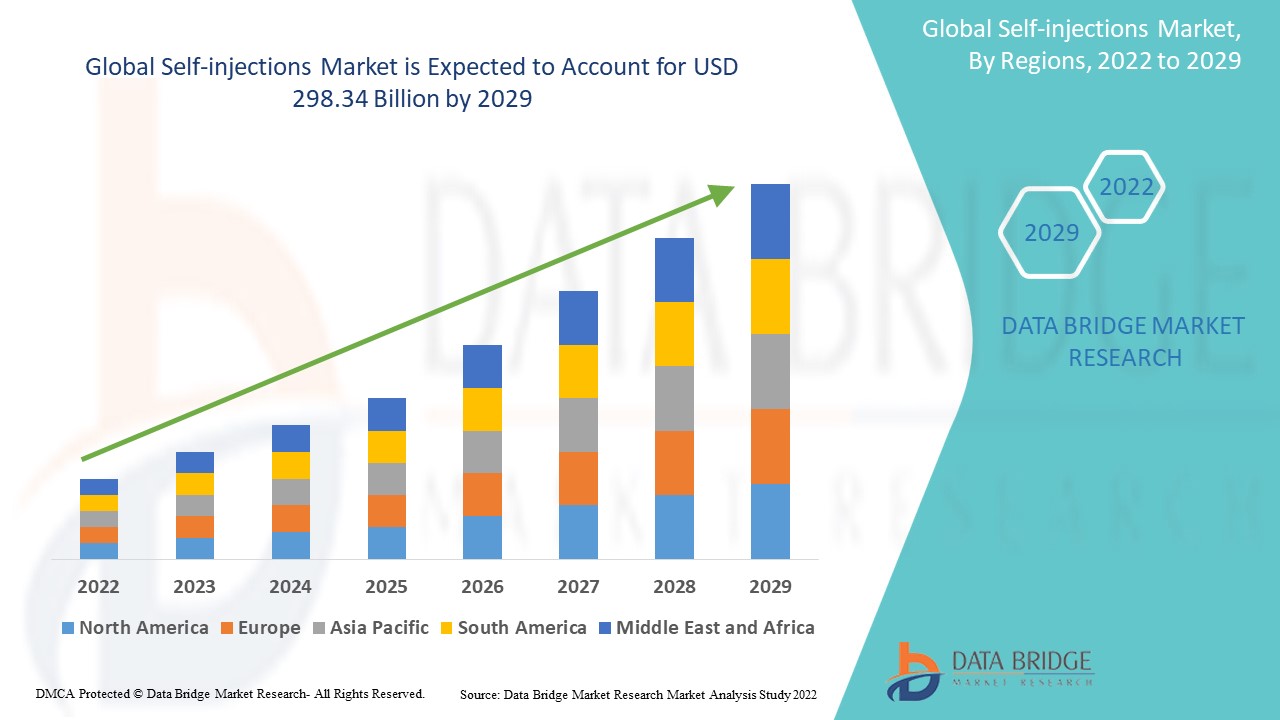

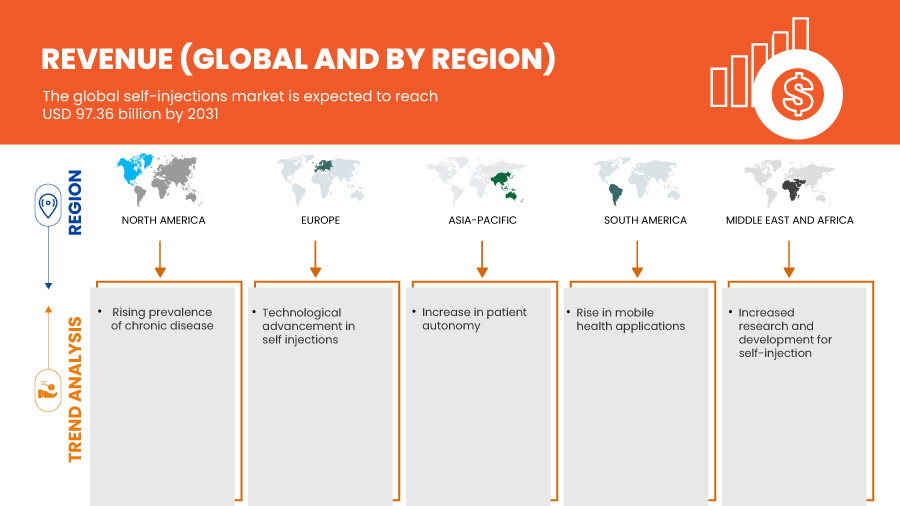

Global self-injections market size was valued at USD 46.18 billion in 2023 and is projected to reach USD 97.36 billion by 2031, with a CAGR of 10.0% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Self-Injections Market Trends

“Rise in Focus on User-Friendly and Disposable Devices”

Ein wichtiger Trend auf dem globalen Markt für Selbstinjektionen ist die steigende Nachfrage nach benutzerfreundlichen Einweggeräten. Da immer mehr Patienten an chronischen Krankheiten wie Diabetes, rheumatoider Arthritis und Multipler Sklerose leiden, besteht ein wachsender Bedarf an benutzerfreundlichen Selbstverabreichungssystemen. Selbstinjektionsgeräte wie Autoinjektoren und vorgefüllte Spritzen sollen die Patientencompliance verbessern, indem sie den Injektionsprozess vereinfachen. Dieser Trend steht im Einklang mit einer breiteren Verlagerung hin zur häuslichen Pflege, bei der die Patienten ermutigt werden, mehr Kontrolle über ihre Behandlungspläne zu übernehmen, wodurch die Notwendigkeit häufiger Besuche in Gesundheitseinrichtungen reduziert wird.

Auch technologische Fortschritte treiben die Innovation in diesem Markt voran. Hersteller integrieren intelligente Funktionen wie Dosisverfolgung und Echtzeit-Feedback in Selbstinjektionsgeräte. Diese Funktionen sind besonders für Patienten von Vorteil, die häufig Injektionen benötigen, da sie die Präzision verbessern und das Risiko einer Unter- oder Überdosierung verringern. Die Kombination aus verbesserter Sicherheit, Komfort und digitaler Integration wird wahrscheinlich die Einführung von Selbstinjektionsgeräten weltweit beschleunigen, insbesondere in Regionen mit wachsenden Patientenzahlen und zunehmendem Gesundheitsbewusstsein.

Berichtsumfang und Marktsegmentierung für Selbstinjektionen

|

Eigenschaften |

Wichtige Markteinblicke zu Selbstinjektionen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Großbritannien, Deutschland, Frankreich, Spanien, Italien, Belgien, Russland, Schweiz, Niederlande, Türkei, Dänemark, Schweden, Norwegen, Polen, Finnland, Restliches Europa, China, Australien, Japan, Indien, Singapur, Südkorea, Malaysia, Thailand, Indonesien, Philippinen, Neuseeland, Vietnam, Taiwan, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien und Restliches Südamerika, Südafrika, Ägypten, Saudi-Arabien, Vereinigte Arabische Emirate, Israel, Kuwait, Oman, Katar, Bahrain und Restlicher Naher Osten und Afrika |

|

Wichtige Marktteilnehmer |

Bayer AG (Deutschland), UCB Pharma (Belgien), Ipsen Biopharmaceuticals, Inc. (Frankreich), Teva Pharmaceuticals Industries Ltd (Israel), Recipharm AB (Schweden), SCHOTT Pharma (Deutschland), Lilly (USA), AstraZeneca (Großbritannien), Takeda Pharmaceuticals Company Limited (Japan), Novartis AG (Schweiz), Pfizer Inc. (USA), Sanofi (Frankreich), AbbVie (USA), Biogen (USA), YPSOMED (Schweiz), Bausch Health Companies Inc. (Kanada), Merck & Co. (USA), Amgen Inc. (USA), Johnson & Johnson Services, Inc. (USA), Penjet (USA), PharmaJet (USA), Societe Industrielle de Sonceboz SA (Schweiz), Terumo Corporation (Japan), Haselmeier (Deutschland), Owen Mumford (Großbritannien), Midas Pharma GmbH (Deutschland), BD (USA), Phillips-Medisize (USA), West Pharmaceutical Services (USA), E3D Elcam Drug Delivery Devices (Israel), Gerresheimer AG (Deutschland), Enable Injections (USA), Dali Medical Devices (Israel), Credence Medsystems, Inc. (USA), Nemera (Frankreich), Oval Medical Technologies Ltd. (SMC Limited) (Großbritannien), SHL Medical AG (Schweiz), Novo Nordisk A/S (Dänemark), AptarGroup, Inc. (USA), Boehringer Ingelheim International GmbH (Deutschland), F. Hoffmann-La Roche Ltd (Schweiz) und GSK plc (Großbritannien) unter anderem |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für Selbstinjektionen

Der globale Markt für Selbstinjektionen ist eine Branche, die sich auf die Entwicklung, Herstellung und den Vertrieb von Geräten und Technologien konzentriert, die es Patienten ermöglichen, sich selbst Medikamente zu verabreichen, ohne dass eine direkte Beteiligung von medizinischem Fachpersonal erforderlich ist. Diese Geräte, wie Autoinjektoren, vorgefüllte Spritzen, Pen-Injektoren und tragbare Injektoren, sind für die Verabreichung einer breiten Palette von Behandlungen konzipiert, darunter Biologika, Insulin, Hormone und Therapien für chronische Erkrankungen wie Diabetes, rheumatoide Arthritis und Multiple Sklerose. Der Markt wird von mehreren Faktoren getrieben, darunter die zunehmende Verbreitung chronischer Krankheiten, eine wachsende Präferenz für häusliche Gesundheitspflege, die steigende Nachfrage nach Biologika und personalisierter Medizin sowie Fortschritte in der Arzneimittelverabreichungstechnologie, bei denen benutzerfreundliches Design, Sicherheit und Zuverlässigkeit im Vordergrund stehen.

Marktdynamik für Selbstinjektionen

Treiber

- Steigende Prävalenz chronischer Krankheiten

Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Arthritis und Multiple Sklerose ist ein wichtiger Treiber für den Markt für Selbstinjektionen. Patienten mit diesen Erkrankungen benötigen häufig eine kontinuierliche Medikation, weshalb Selbstinjektionsgeräte sowohl praktisch als auch unverzichtbar sind. Angesichts der Alterung der Weltbevölkerung steigt die Nachfrage nach wirksamen Behandlungsmöglichkeiten für zu Hause weiter an. Selbstinjektionssysteme ermöglichen es Patienten, ihre Erkrankungen selbstständig zu behandeln, wodurch die Notwendigkeit von Krankenhausbesuchen deutlich reduziert wird. Dieser Wandel verbessert nicht nur die Therapietreue und Lebensqualität der Patienten, sondern entlastet auch die Gesundheitssysteme und treibt so das weitere Marktwachstum voran. Der zunehmende Fokus auf personalisierte Gesundheitslösungen unterstützt die Verbreitung von Selbstinjektionstechnologien und geht auf die Bedürfnisse einer vielfältigen Patientenpopulation ein, die nach mehr Autonomie bei ihren Behandlungsplänen sucht.

So hieß es beispielsweise

im Januar 2024 laut einem im NCBI veröffentlichten Artikel: „Chronische Krankheiten wie Diabetes und Herzkrankheiten sind die Hauptursachen für Morbidität und Mortalität weltweit, wobei die Kosten bis 2030 voraussichtlich 47 Billionen US-Dollar erreichen werden.“ Die Prävalenz chronischer Krankheiten wie Diabetes fungiert also als Treiber für den Markt.

- Technologischer Fortschritt bei Selbstinjektionen

Jüngste Innovationen in der Medizintechnik haben zur Entwicklung fortschrittlicher Selbstinjektionsgeräte geführt, bei denen Benutzerfreundlichkeit und Effizienz im Vordergrund stehen. Funktionen wie Autoinjektoren, vorgefüllte Spritzen und intelligente Geräte, die in mobile Anwendungen integriert sind, verbessern das Benutzererlebnis erheblich, indem sie Feedback und Erinnerungen in Echtzeit bieten. Diese Verbesserungen erhöhen die Genauigkeit der Medikamentenverabreichung und verringern die Fehlerwahrscheinlichkeit, was die Selbstinjektion für Patienten attraktiver macht. Da sich das Gesundheitswesen zunehmend in Richtung eines patientenzentrierten Modells bewegt, wird erwartet, dass die Nachfrage nach diesen technologisch fortschrittlichen Lösungen steigen wird. Dieser Trend wird den Markt für Selbstinjektionen wahrscheinlich vorantreiben und Patienten ansprechen, die mehr Autonomie und ein verbessertes Management ihres Gesundheitszustands suchen. Solche Innovationen erhöhen nicht nur die Patientenzufriedenheit, sondern tragen auch insgesamt zu besseren Gesundheitsergebnissen bei.

So wird beispielsweise

in einem im Oktober 2023 in Frederick Furness Publishing veröffentlichten Artikel über innovative Lösungen zur Bewältigung der Herausforderungen bei der Injektion hochviskoser Medikamente berichtet, die mit herkömmlichen Geräten oft schwer zu verabreichen sind. Durch die Hervorhebung technologischer Fortschritte wird erörtert, wie verbesserte Spritzendesigns und automatisierte Verabreichungssysteme die Benutzerfreundlichkeit und Wirksamkeit der Selbstinjektion verbessern, was als Treiber des Marktwachstums fungiert.

Gelegenheiten

- Regierungsinitiativen zu Selbstinjektionen

Regierungsinitiativen zur Förderung von Selbstinjektionstherapien bieten erhebliche Chancen auf dem globalen Markt für Selbstinjektionen. Viele Regierungen konzentrieren sich darauf, die patientenorientierte Gesundheitsversorgung zu verbessern und die Belastung überlasteter Gesundheitssysteme zu verringern. Um dies zu erreichen, fördern mehrere nationale Gesundheitsbehörden aktiv Selbstverabreichungspraktiken, indem sie Aufklärungsprogramme, Subventionen und regulatorische Unterstützung für Selbstinjektionsgeräte anbieten. Diese Initiativen zielen darauf ab, Patienten zu befähigen, chronische Krankheiten zu Hause zu behandeln, den Zugang zur Behandlung in ländlichen oder unterversorgten Gebieten zu verbessern und Krankenhausbesuche zu reduzieren. Darüber hinaus bieten günstige Erstattungsrichtlinien für Selbstinjektionsgeräte und -medikamente sowohl Patienten als auch Herstellern zusätzliche Anreize. Staatliche Unterstützung in Form von Finanzmitteln für die Forschung und Entwicklung innovativer Selbstinjektionstechnologien sowie die Rationalisierung der behördlichen Genehmigungsverfahren beschleunigen die Verfügbarkeit sichererer, benutzerfreundlicherer Geräte. Diese wachsende staatliche Unterstützung erleichtert die Marktexpansion, indem sie ein förderliches Umfeld für die Einführung von Selbstinjektionen schafft und letztlich ein erhöhtes Wachstumspotenzial für Hersteller und Gesundheitsdienstleister gleichermaßen fördert.

Zum Beispiel,

Im Oktober 2023 veröffentlichte der UNFPA (Bevölkerungsfonds der Vereinten Nationen) Informationen. Der UNFPA ist eine Sonderorganisation der Vereinten Nationen, die sich für die Verbesserung der reproduktiven Gesundheit und der Müttergesundheit weltweit einsetzt. Er wirbt für die Aufnahme von subkutanem Injektionsdepot-Medroxyprogesteronacetat (DMPA-SC) als selbst injizierbares Verhütungsmittel in das nationale Familienplanungsprogramm Indiens. Dies stellt eine vielversprechende und gut abgestimmte Gelegenheit dar und spielt eine entscheidende Rolle bei der Deckung des ungedeckten Bedarfs an Verhütungsmitteln bei Frauen, insbesondere bei Frauen aus gefährdeten Gemeinschaften, die auf zahlreiche Hindernisse beim Zugang zu Verhütungsmitteln stoßen. Die Selbstinjektion spielt eine entscheidende Rolle bei der Verbesserung und Diversifizierung der Auswahlmöglichkeiten und der Förderung von Selbstpflegepraktiken.

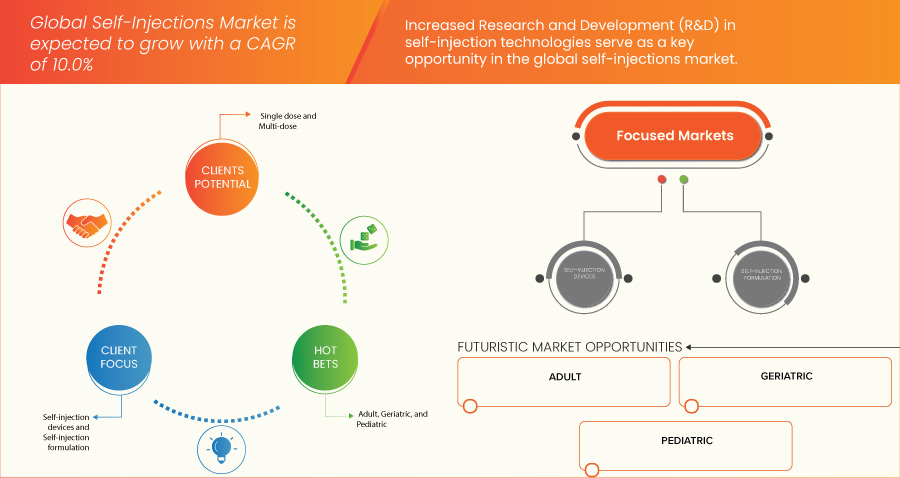

- Verstärkte Forschung und Entwicklung im Bereich der Selbstinjektion

Verstärkte Forschung und Entwicklung (F&E) im Bereich der Selbstinjektionstechnologien stellt eine wichtige Chance auf dem globalen Markt für Selbstinjektionstechnologien dar, da sie Innovationen vorantreibt, die den sich entwickelnden Bedürfnissen von Patienten und Gesundheitssystemen gerecht werden. Neue Fortschritte konzentrieren sich auf die Entwicklung intuitiverer, benutzerfreundlicherer Geräte, die Sicherheit, Komfort und Patienten-Compliance verbessern. Zu diesen Innovationen gehören die Entwicklung intelligenter Injektoren mit digitalen Gesundheitsfunktionen, nadelfreie Systeme und Autoinjektoren, die für eine einfachere Handhabung und weniger Schmerzen konzipiert sind. Darüber hinaus erweitert F&E das Angebot an injizierbaren Medikamenten, die selbst verabreicht werden können, insbesondere in Bereichen wie Biologika, Insulin und Krebstherapien, was das Marktpotenzial erhöht. Die Integration von Konnektivitätsfunktionen, die es Patienten ermöglichen, Echtzeitdaten mit Gesundheitsdienstleistern zu teilen, verbessert das personalisierte Behandlungserlebnis weiter und entspricht dem globalen Wandel hin zu einer patientenzentrierten Versorgung. Da Pharmaunternehmen und Gerätehersteller in Spitzentechnologien investieren, erweitern diese Fortschritte nicht nur die Anwendung von Selbstinjektionsgeräten, sondern fördern auch die Akzeptanz und eröffnen neue Wachstumschancen auf dem Weltmarkt.

Zum Beispiel,

Im Mai 2023 wurde laut dem in Springer veröffentlichten Artikel das Injektionsgerät SMARTCLIC/CLICWISE, ein von der PHC Corporation (Tokio, Japan) entwickelter elektromechanischer Autoinjektor, zur subkutanen Verabreichung biologischer Therapien eingeführt. Das Forschungs- und Entwicklungsprogramm für dieses Gerät wurde strategisch darauf ausgelegt, einen benutzerfreundlichen, mehrfach verwendbaren Autoinjektor speziell für die Anwendung bei einem Patienten zu entwickeln. Diese Innovation zielt darauf ab, Patienten und Pflegepersonal eine erweiterte Verabreichungsoption zu bieten, die über traditionelle Selbstinjektionsmethoden wie Fläschchen mit leeren Spritzen, vorgefüllte Pens oder Spritzen und frühere Autoinjektormodelle hinausgeht.

Einschränkungen/Herausforderungen

- Hohe Kosten für Selbstinjektoren

Die hohen Kosten von Selbstinjektoren stellen eine erhebliche Einschränkung auf dem globalen Markt für Selbstinjektionen dar, da sie die Zugänglichkeit für viele Patienten und Gesundheitsdienstleister einschränken. Trotz ihrer Bequemlichkeit und des Potenzials, Krankenhausbesuche zu reduzieren, sind moderne Selbstinjektionsgeräte wie Autoinjektoren und tragbare Systeme aufgrund ihrer hohen Preise für einen großen Teil der Bevölkerung unerschwinglich, insbesondere in Regionen mit niedrigem Einkommen oder für Personen ohne umfassenden Versicherungsschutz. Diese finanzielle Barriere führt häufig dazu, dass die Patienten die verschriebenen Behandlungen nicht einhalten, da sich viele die notwendigen Geräte für eine langfristige Anwendung nicht leisten können. Außerdem zögern Gesundheitssysteme möglicherweise, in diese teuren Lösungen zu investieren, was ihre Einführung und Marktdurchdringung weiter verlangsamt. Die Lösung des Problems der Erschwinglichkeit ist daher von entscheidender Bedeutung, um die Reichweite und Wirksamkeit von Selbstinjektionstechnologien zu erhöhen.

Zum Beispiel,

Laut dem im Juli 2022 im NCBI veröffentlichten Artikel stellen die hohen Kosten von Adrenalin-Autoinjektoren für Patienten mit Anaphylaxierisiko eine erhebliche Hürde für den Zugang zu dieser lebensrettenden Behandlung dar. Zwischen 2014 und 2020 verdreifachte sich der Listenpreis des führenden Autoinjektors, des Marken-EpiPen, während sich die jährlichen Eigenkosten für privat Versicherte verdoppelten. Im Jahr 2019 lagen die mittleren Eigenkosten pro Zweierpackung bei 736 USD für Auvi-Q, 63 USD für den Marken-EpiPen und nur 10 USD für nicht markengebundene Alternativen. Insgesamt betrugen die jährlichen Eigenkosten für Adrenalin-Autoinjektoren im Jahr 2019 für 96.073 Patienten (50,8 %) 200 USD, während sie für 11.863 Patienten (9,5 %) über 500 USD lagen. Diese hohen Kosten der Selbstinjektion beeinträchtigen den Zugang der Patienten zur erforderlichen Behandlung und ihre Einhaltung erheblich.

- Regulatorische Hürden und Bedarf an angemessener Schulung für Selbstinjektionsgeräte

Regulatorische Hürden und die Notwendigkeit einer angemessenen Schulung wirken sich als erhebliche Hemmnisse auf dem globalen Markt für Selbstinjektionsgeräte aus und verlangsamen sowohl die Produktverfügbarkeit als auch die Akzeptanz. Strenge Vorschriften und unterschiedliche Zulassungsverfahren in verschiedenen Ländern können die Markteinführung innovativer Selbstinjektionsgeräte verzögern, da die Hersteller komplexe und zeitaufwändige Zulassungsverfahren durchlaufen müssen. Dies behindert nicht nur Innovationen, sondern schränkt auch die globale Reichweite dieser Produkte ein. Auch nach der behördlichen Zulassung wird die Notwendigkeit einer angemessenen Schulung zu einem Hindernis. Selbstinjektionsgeräte erfordern, dass Patienten und Gesundheitsdienstleister mit ihrer Verwendung vertraut sind, um Sicherheit und Wirksamkeit zu gewährleisten. Ohne umfassende Schulungsprogramme können Patienten die Geräte falsch verwenden, was zu falscher Dosierung, Gesundheitsrisiken und geringerer Therapietreue führen kann. Gesundheitsdienstleister müssen außerdem Zeit und Ressourcen in die Schulung der Patienten investieren, was in bereits überlasteten Gesundheitssystemen eine Belastung darstellen kann. Der Mangel an umfassender Schulungsinfrastruktur, insbesondere in Entwicklungsregionen, begrenzt das potenzielle Wachstum des Selbstinjektionsmarktes zusätzlich. Daher sind sowohl regulatorische Komplexitäten als auch die Nachfrage nach Patientenschulungen Schlüsselfaktoren, die die Expansion des Marktes bremsen.

Zum Beispiel,

Im Dezember 2022, so der im NCBI veröffentlichte Artikel, unterliegt das Design von Pen-Injektoren strengen Vorschriften verschiedener Regierungsbehörden, darunter der US-amerikanischen Food and Drug Administration, und muss Industriestandards wie ISO 11608 und ISO 60601 entsprechen. Diese Vorschriften erfordern umfangreiche Tests, um sicherzustellen, dass die abgegebene Dosis der eingestellten Dosis entspricht, insbesondere bei Pen-Injektoren mit mehreren Dosen. Darüber hinaus müssen die Hersteller Biokompatibilitätstests für alle Komponenten des Geräts und der Formulierung durchführen und dabei potenzielle auslaugbare oder extrahierbare Stoffe und deren Auswirkungen auf die Insulinformulierung bewerten. Weitere regulatorische Überlegungen umfassen Haltbarkeitsstabilität, die Auswirkungen von Umgebungsbedingungen auf die Geräteleistung, Sterilisation, Gebrauchstauglichkeitstests und visuelle Inspektionsmöglichkeiten. Bei Smart Pens mit elektronischen Komponenten müssen die Tests auch die Leistung unter verschiedenen Umgebungsbedingungen wie Hitze und Feuchtigkeit berücksichtigen, um Sicherheit und Genauigkeit zu gewährleisten.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für Selbstinjektionen

Der Markt ist nach Produkttyp, Darreichungsform, Verabreichungsweg, Anwendung, Altersgruppe, Geschlecht und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Selbstinjektionsgeräte

- Autoinjektoren

- Einweg

- Wiederverwendbar

- Pen-Injektoren

- Einweg

- Wiederverwendbar

- Tragbare Injektoren

- Einweg

- Wiederverwendbar

- Nadelfreie Injektoren

- Einweg

- Wiederverwendbar

- Autoinjektoren

- Selbstinjektionsformulierung

Darreichungsform

- Einzeldosis

- Mehrfachdosis

Verabreichungsweg

- Subkutan

- Intramuskuläre

- Sonstiges

Anwendung

- Autoimmunerkrankungen

- Diabetes

- Schuppenflechte

- Multiple Sklerose

- Sonstiges

- Schmerztherapie

- Notfallmedikamente

- Atemtherapie

- Migräne

- Anaphylaktischer Schock

- Sonstiges

- Onkologie

- Hormonelle Störungen

- Osteoporose

- Hypogonadismus

- Nebenniereninsuffizienz

- Sonstiges

- Sonstiges

Altersgruppe

- Erwachsene

- Geriatrie

- Pädiatrie

Geschlecht

- Männlich

- Weiblich

Vertriebskanal

- Direkte Ausschreibung

- Krankenhausapotheke

- Online-Apotheke

- Sonstiges

Regionale Analyse des Marktes für Selbstinjektionen

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Darreichungsform, Verabreichungsweg, Anwendung, Altersgruppe, Geschlecht und Vertriebskanal wie oben angegeben bereitgestellt.

The countries covered in the market are U.S., Canada, and Mexico, U.K., Germany, France, Spain, Italy, Belgium, Russia, Switzerland, Netherlands, Turkey, Rest of Europe, China, Australia, Japan, India, Singapore, South Korea, Malaysia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, Brazil, Argentina, and rest of South America, South Africa, Egypt, Saudi Arabia, U.A.E., Israel, and rest of Middle East and Africa.

North America is expected to dominate the market due to its advanced healthcare infrastructure, high prevalence of chronic diseases, and strong adoption of innovative medical technologies.

Asia-Pacific is expected to be the fastest growing due to its expanding healthcare infrastructure, increasing prevalence of chronic diseases, and rising patient awareness of self-care solutions.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Self-Injections Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Self-Injections Market Leaders Operating in the Market Are:

- Bayer AG (Germany)

- UCB Pharma (Belgium)

- Ipsen Biopharmaceuticals, Inc. (France)

- Teva Pharmaceuticals Industries Ltd (Israel)

- Recipharm AB (Sweden)

- SCHOTT Pharma (Germany)

- Lilly (U.S.)

- AstraZeneca (U.K.)

- Takeda Pharmaceuticals Company Limited (Japan)

- Novartis AG (Switzerland)

- Pfizer Inc. (U.S.)

- Sanofi (France)

- AbbVie (U.S.)

- Biogen (U.S.)

- YPSOMED (Switzerland)

- Bausch Health Companies Inc. (Canada)

- Merck & Co. (U.S.)

- Amgen Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Penjet (U.S.)

- PharmaJet (U.S.)

- Societe Industrielle de Sonceboz SA (Switzerland)

- Terumo Corporation (Japan)

- Haselmeier (Germany)

- Owen Mumford (U.K.)

- Midas Pharma GmbH (Germany)

- BD (U.S.)

- Phillips-Medisize (U.S.)

- West Pharmaceutical Services (U.S.)

- E3D Elcam Drug Delivery Devices (Israel)

- Gerresheimer AG (Germany)

- Enable Injections (U.S.)

- Dali Medical Devices (Israel)

- Credence Medsystems, Inc. (U.S.)

- Nemera (France)

- Oval Medical Technologies Ltd. (SMC Limited) (U.K.)

- SHL Medical AG (Schweiz)

- Novo Nordisk A/S (Dänemark)

- AptarGroup, Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- GSK plc (Großbritannien)

Neueste Entwicklungen auf dem Markt für Selbstinjektionen

- Im September 2024 stiegen die Aktien von Evotec um 6 %, nachdem das Unternehmen eine Technologieentwicklungspartnerschaft mit Novo Nordisk im Bereich Zelltherapie angekündigt hatte. Die Zusammenarbeit umfasst die Finanzierung von Entwicklungsaktivitäten in Deutschland und Italien sowie Vorauszahlungen, mögliche Meilensteine und Lizenzgebühren. Dr. Cord Dohrmann, Chief Scientific Officer von Evotec, äußerte sich optimistisch, dass diese Partnerschaft innovative Therapien auf Stammzellenbasis schaffen wird.

- Im September 2024 erhielt Tremfya (Guselkumab) von der FDA die Zulassung für Erwachsene mit mittelschwerer bis schwerer aktiver Colitis ulcerosa, zusätzlich zu den Zulassungen für Plaque-Psoriasis und Psoriasis-Arthritis. Es ist der erste doppelt wirkende Interleukin-23-Hemmer für diese Erkrankung und zeigte in der QUASAR-Studie signifikante Remissionsraten. Es wird als intravenöse Induktionsdosis von 200 mg verabreicht, gefolgt von subkutanen Erhaltungsdosen von 100 mg alle 8 Wochen oder 200 mg alle 4 Wochen. Diese Zulassung unterstreicht das Engagement von Johnson & Johnson, die Behandlung von entzündlichen Darmerkrankungen voranzutreiben

- Im Juli 2024 hat Biogen Human Immunology Biosciences (HI-Bio) übernommen und damit seine Immunologie-Pipeline um Felzartamab erweitert, einen vielversprechenden therapeutischen Kandidaten. Die Übernahme wird Felzartamab in Phase-3-Studien für verschiedene Indikationen bringen. In Phase-2-Studien für IgA-Nephropathie und antikörpervermittelte Abstoßung wurden positive Zwischenergebnisse gemeldet.

- Im Juli 2024 hat Biogen Human Immunology Biosciences (HI-Bio) übernommen und damit seine Immunologie-Pipeline um Felzartamab erweitert, einen vielversprechenden therapeutischen Kandidaten. Die Übernahme wird Felzartamab in Phase-3-Studien für verschiedene Indikationen bringen. In Phase-2-Studien für IgA-Nephropathie und antikörpervermittelte Abstoßung wurden positive Zwischenergebnisse gemeldet.

- Im Juli 2024 hatte AstraZeneca erfolgreich Amolyt Pharma für bis zu 1,05 Milliarden USD übernommen und damit seine Alexion-Pipeline für seltene Krankheiten erweitert. Dazu gehört das Phase-III-Peptid Eneboparatid gegen Hypoparathyreoidismus, wodurch AstraZenecas Fokus auf seltene endokrine Erkrankungen und Behandlungen zur Kalziumregulierung erweitert wird.

- Im Juni 2024 ging Aptar Digital Health eine Partnerschaft mit SHL Medical ein, um die Technologien für vernetzte Geräte durch die Integration seiner SaMD-Plattform zu verbessern. Ziel dieser Zusammenarbeit war es, die Patientenerfahrung bei der Selbstverabreichung injizierbarer Therapien zu verbessern und eine bessere Therapietreue und ein besseres Krankheitsmanagement für Patienten zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.