Global Self Powered Implantable Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

317.30 Million

USD

2,785.74 Million

2024

2032

USD

317.30 Million

USD

2,785.74 Million

2024

2032

| 2025 –2032 | |

| USD 317.30 Million | |

| USD 2,785.74 Million | |

| % | |

|

Globale Marktsegmentierung für selbstbetriebene implantierbare medizinische Geräte nach Produkt (Herz-Kreislauf-Implantate, orthopädische Implantate, ophthalmologische Implantate, Zahnimplantate, ästhetische Implantate, neurologische Implantate und andere), Biomaterial (Keramik, Metall, Polymere und Natur), Endverbrauch (Krankenhäuser, ambulante Einrichtungen und Fachkliniken und -zentren) – Branchentrends und Prognose bis 2032

Marktgröße für implantierbare medizinische Geräte mit eigener Stromversorgung

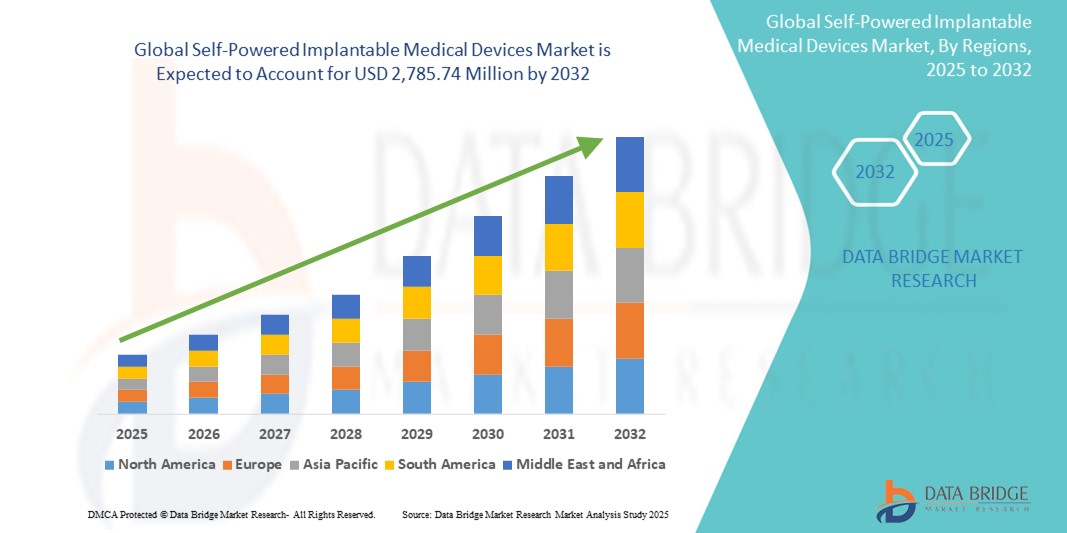

- Der globale Markt für selbstversorgende implantierbare medizinische Geräte wurde im Jahr 2024 auf 317,3 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 2.785,74 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 31,20 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung und die steigende Nachfrage nach minimalinvasiven Behandlungen zurückzuführen.

Marktanalyse für implantierbare medizinische Geräte mit eigener Stromversorgung

- Selbstversorgende implantierbare medizinische Geräte sind fortschrittliche Lösungen, die Energie im Körper erzeugen und so externe Stromquellen oder Batteriewechsel überflüssig machen. Sie ermöglichen eine kontinuierliche Überwachung und Therapie chronischer Erkrankungen und verbessern so die Behandlungsergebnisse und -effizienz.

- Der Markt wächst rasant aufgrund der zunehmenden Belastung durch chronische Krankheiten, der Nachfrage nach langlebigen und minimalinvasiven Implantaten und der Fortschritte bei der Energiegewinnung. Eine alternde Bevölkerung, eine verbesserte Gesundheitsinfrastruktur und unterstützende politische Maßnahmen treiben die Akzeptanz weiter voran, insbesondere in der Kardiologie, Neurologie und Orthopädie.

- Nordamerika wird voraussichtlich den Markt für selbstbetriebene implantierbare medizinische Geräte mit einem Anteil von 43,65 % dominieren , aufgrund der frühen Einführung fortschrittlicher medizinischer Technologien, einer gut etablierten Gesundheitsinfrastruktur und erheblicher Investitionen in Forschung und Entwicklung für implantierbare Geräte der nächsten Generation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für selbstversorgende implantierbare medizinische Geräte sein, da die Investitionen im Gesundheitswesen steigen, das Bewusstsein für fortschrittliche Behandlungsmöglichkeiten zunimmt und die Patientenzahl zunimmt.

- Das Metallsegment wird voraussichtlich mit einem Marktanteil von 49,30 % den Markt dominieren, da es über eine überlegene mechanische Festigkeit, Korrosionsbeständigkeit und hervorragende Biokompatibilität verfügt. Metalle wie Titan und seine Legierungen werden häufig in Implantaten eingesetzt, da sie physiologischen Belastungen standhalten und über längere Zeiträume effektiv funktionieren, ohne sich zu verschlechtern. Ihre Fähigkeit, sich gut in biologisches Gewebe zu integrieren, verringert zudem das Risiko einer Abstoßung und macht sie zur bevorzugten Wahl für kritische Anwendungen wie orthopädische, zahnärztliche und kardiovaskuläre Implantate.

Berichtsumfang und Marktsegmentierung für selbstbetriebene implantierbare medizinische Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu implantierbaren medizinischen Geräten mit eigener Stromversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für implantierbare medizinische Geräte mit eigener Stromversorgung

„Steigende Nachfrage nach kompakten und hochzuverlässigen Geräten“

- Ein herausragender Trend auf dem globalen Markt für selbstversorgende implantierbare medizinische Geräte ist die wachsende Nachfrage nach kompakten und hochzuverlässigen Geräten

- Dieser Trend wird durch den Bedarf an minimalinvasiven Verfahren, Patientenkomfort und einer längeren Lebensdauer der Geräte vorangetrieben, insbesondere bei der Behandlung chronischer Krankheiten, bei denen eine langfristige Implantation unerlässlich ist.

- So haben Forscher am Georgia Institute of Technology beispielsweise nanoskalige Energiegewinnungsimplantate mit piezoelektrischen Nanogeneratoren entwickelt, die es ultrakleinen Geräten ermöglichen, sich durch Körperbewegungen selbst mit Energie zu versorgen und dabei gleichzeitig eine hohe Leistung und Haltbarkeit zu gewährleisten.

- Der Trend zu kompakten Designs gewinnt sowohl in entwickelten Märkten wie den USA und Europa als auch in Schwellenländern an Dynamik, wo die Gesundheitssysteme rasch modernisiert werden.

- Da Patienten und Gesundheitsdienstleister weniger invasive, länger anhaltende und effizientere Behandlungsoptionen bevorzugen, wird die Nachfrage nach kompakten und langlebigen, selbstangetriebenen Implantaten voraussichtlich ein wichtiger Trend bleiben, der die Innovation auf dem Markt prägt.

Marktdynamik für implantierbare medizinische Geräte mit eigener Stromversorgung

Treiber

„Zunehmende Prävalenz chronischer Krankheiten“

- Die steigende Zahl chronischer Krankheiten wird zu einem entscheidenden Faktor für den Markt für selbstversorgende implantierbare medizinische Geräte, da diese Geräte nachhaltige und zuverlässige Langzeitlösungen für die Behandlung von Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und neurologischen Störungen bieten.

- Dieser Trend beschleunigt sich weltweit, da Gesundheitsdienstleister und Patienten zunehmend batteriebetriebene implantierbare Geräte einsetzen, um die Abhängigkeit von externen Stromquellen zu verringern und so die Lebensdauer der Geräte und den Komfort der Patienten zu erhöhen.

- Angesichts der zunehmenden Verbreitung chronischer Leiden konzentriert man sich verstärkt auf die Entwicklung innovativer implantierbarer Geräte, die Energie aus dem Körper gewinnen können, wodurch der Bedarf an Batteriewechseln und invasiven Eingriffen minimiert wird.

- Wichtige Marktteilnehmer investieren in fortschrittliche Energiegewinnungstechnologien und miniaturisierte Gerätedesigns, um die Effizienz und Funktionalität von selbstversorgenden Implantaten zu verbessern und so eine kontinuierliche Gesundheitsüberwachung und therapeutische Interventionen zu unterstützen.

- Darüber hinaus treibt die steigende Nachfrage nach implantierbaren Geräten, die über längere Zeiträume autonom arbeiten können, die Forschung nach neuen Materialien und biokompatiblen Energiequellen voran und verstärkt damit den Wachstumstrend des Marktes.

Zum Beispiel,

- Medtronic und Abbott Laboratories entwickeln ihre implantierbaren Herzgeräte mit integrierten Energiegewinnungsmodulen weiter, um die Lebensdauer der Geräte zu verlängern und chirurgische Eingriffe zu reduzieren.

- Unternehmen wie Biotronik und Boston Scientific entwickeln selbstbetriebene Neurostimulatoren, die biomechanische Energie nutzen und so eine verbesserte Therapie für Patienten mit chronischen neurologischen Erkrankungen ermöglichen.

- Angesichts der fortschreitenden Innovationen im Bereich der autarken Energietechnologien und der weltweit zunehmenden Belastung durch chronische Krankheiten dürfte die Nachfrage nach autarken implantierbaren medizinischen Geräten auch künftig ein wichtiger Treiber für die Marktexpansion bleiben.

Gelegenheit

„Integration digitaler Gesundheitstechnologien“

- Die Integration digitaler Gesundheitstechnologien stellt eine große Chance für den Markt für selbstversorgende implantierbare medizinische Geräte dar und ermöglicht eine verbesserte Gerätefunktionalität und eine kontinuierliche Patientenüberwachung, ohne dass ein häufiges Aufladen oder ein Batteriewechsel erforderlich ist.

- Branchenführer nutzen diese Chance, indem sie Energiegewinnungsimplantate mit digitalen Gesundheitsplattformen kombinieren, die Echtzeit-Datenanalysen, Fernüberwachung und personalisierte Behandlungsanpassungen ermöglichen.

- Diese Chance steht im Einklang mit dem allgemeinen Wandel hin zur vernetzten Gesundheitsversorgung, da Patienten und Anbieter zunehmend implantierbare Geräte verlangen, die sich nahtlos in digitale Ökosysteme integrieren lassen, um ein verbessertes Krankheitsmanagement und eine proaktive Versorgung zu ermöglichen.

Zum Beispiel,

- Philips Healthcare und Boston Scientific entwickeln energieautarke implantierbare Geräte, die sich in Cloud-basierte digitale Gesundheitsplattformen integrieren lassen und so eine kontinuierliche Fernüberwachung der Patienten und datengesteuerte Behandlungsanpassungen ermöglichen.

- Unternehmen wie iRhythm Technologies nutzen energieautarke implantierbare Sensoren in Kombination mit KI-gestützter Analytik, um über vernetzte digitale Gesundheitssysteme eine Echtzeit-Herzüberwachung und Früherkennung von Herzrhythmusstörungen zu ermöglichen.

- Da die Nutzung digitaler Gesundheitstechnologien, insbesondere im Bereich des chronischen Krankheitsmanagements und der personalisierten Medizin, zunimmt, dürfte der Markt für selbstversorgende implantierbare medizinische Geräte erheblich von der steigenden Nachfrage nach autonomen, vernetzten und effizienten medizinischen Lösungen profitieren.

Einschränkung/Herausforderung

„Hohe Herstellungskosten“

- Hohe Herstellungskosten stellen eine erhebliche Herausforderung für den Markt für selbstversorgende implantierbare medizinische Geräte dar, da die erforderlichen komplexen Materialien und fortschrittlichen Energiegewinnungstechnologien die Produktionskosten erhöhen

- Es ist weiterhin schwierig, Hersteller und Gesundheitsdienstleister über kosteneffiziente Produktionsmethoden und die langfristigen wirtschaftlichen Vorteile dieser Geräte zu informieren, insbesondere wenn es darum geht, Innovation mit Erschwinglichkeit und Skalierbarkeit in Einklang zu bringen.

- Diese Herausforderung wird durch die Notwendigkeit strenger Tests, behördlicher Genehmigungen und der Sicherstellung der Biokompatibilität noch verstärkt, was zusätzliche finanzielle und zeitliche Belastungen mit sich bringt und die Produkteinführung und Marktdurchdringung verzögern kann.

Zum Beispiel,

- Unternehmen wie Biotronik arbeiten mit Auftragsherstellern zusammen, um die Kosteneffizienz zu verbessern. Hohe Materialkosten und komplexe Montageprozesse stellen jedoch weiterhin erhebliche Hürden dar.

- Ohne die hohen Produktionskosten anzugehen und klare Wertversprechen zu präsentieren, könnte sich die Einführung von implantierbaren Geräten mit eigener Stromversorgung verlangsamen, was das allgemeine Wachstumspotenzial des Marktes einschränken würde.

Marktumfang für implantierbare medizinische Geräte mit eigener Stromversorgung

Der Markt ist nach Produkt, Biomaterial und Endverwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Von Biomaterial |

|

|

Nach Endverwendung |

|

Im Jahr 2025 wird das Metall voraussichtlich den Markt dominieren und den größten Anteil im Biomaterialsegment haben.

Das Metallsegment wird voraussichtlich den Markt für selbstversorgende implantierbare medizinische Geräte mit einem Anteil von 49,30 % im Jahr 2025 dominieren. Dies ist auf seine überlegene mechanische Festigkeit, Korrosionsbeständigkeit und hervorragende Biokompatibilität zurückzuführen. Metalle wie Titan und seine Legierungen werden häufig in Implantaten eingesetzt, da sie physiologischen Belastungen standhalten und über lange Zeiträume effektiv funktionieren, ohne sich zu verschlechtern. Ihre Fähigkeit, sich gut in biologisches Gewebe zu integrieren, verringert zudem das Risiko einer Abstoßung und macht sie zur bevorzugten Wahl für kritische Anwendungen wie orthopädische, zahnmedizinische und kardiovaskuläre Implantate.

Die kardiovaskulären Implantate werden voraussichtlich den größten Anteil im Prognosezeitraum im Produktsegment ausmachen

Im Jahr 2025 wird das Segment der kardiovaskulären Implantate voraussichtlich mit einem Marktanteil von 31,0 % den Markt dominieren. Grund dafür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anzahl älterer Menschen und die wachsende Nachfrage nach fortschrittlichen Herzgeräten wie Herzschrittmachern und Defibrillatoren. Darüber hinaus treiben technologische Fortschritte bei batterielosen implantierbaren Geräten, die die Lebensdauer der Geräte verlängern und den Batteriewechselbedarf reduzieren, die Akzeptanz in diesem Segment weiter voran.

Regionale Analyse des Marktes für implantierbare medizinische Geräte mit eigener Stromversorgung

„Nordamerika hält den größten Anteil am Markt für selbstbetriebene implantierbare medizinische Geräte“

- Nordamerika dominiert den Markt für selbstbetriebene implantierbare medizinische Geräte mit einem Anteil von 43,65 % , was auf die frühzeitige Einführung fortschrittlicher medizinischer Technologien, eine gut etablierte Gesundheitsinfrastruktur und erhebliche Investitionen in Forschung und Entwicklung für implantierbare Geräte der nächsten Generation zurückzuführen ist.

- Die USA halten einen bedeutenden Anteil aufgrund der hohen Prävalenz chronischer Erkrankungen wie Herz-Kreislauf- und neurologischer Störungen, günstiger Erstattungsrichtlinien und der starken Präsenz wichtiger Marktteilnehmer und Forschungseinrichtungen

- Die regionale Dominanz wird durch laufende klinische Studien, regulatorische Unterstützung für innovative implantierbare Lösungen und eine steigende Nachfrage nach langlebigen, energieeffizienten medizinischen Implantaten weiter unterstützt.

- Angesichts steigender Gesundheitsausgaben, einer großen alternden Bevölkerung und kontinuierlicher technologischer Innovationen wird Nordamerika voraussichtlich bis 2032 seine Führungsposition auf dem globalen Markt für selbstversorgende implantierbare medizinische Geräte behaupten.

„Im asiatisch-pazifischen Raum wird auf dem Markt für selbstbetriebene implantierbare medizinische Geräte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.“

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im Markt für selbstbetriebene implantierbare medizinische Geräte erwartet , angetrieben durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und eine wachsende Patientenzahl.

- China hält einen bedeutenden Anteil aufgrund seiner schnell wachsenden Gesundheitsinfrastruktur, der unterstützenden Regierungspolitik für medizinische Innovationen und einer steigenden Nachfrage nach fortschrittlichen implantierbaren Technologien zur Behandlung chronischer Krankheiten

- Das regionale Wachstum wird zusätzlich durch den zunehmenden Medizintourismus, den verbesserten Zugang zu Gesundheitsdienstleistungen in ländlichen Gebieten und die zunehmende Anwendung minimalinvasiver Verfahren vorangetrieben.

- Angesichts zunehmender digitaler Gesundheitsinitiativen, der steigenden Zahl lebensstilbedingter Krankheiten und des wachsenden Interesses an biomedizinischen Geräten zur Energiegewinnung dürfte sich der asiatisch-pazifische Raum zwischen 2025 und 2032 zur am schnellsten wachsenden Region auf dem Weltmarkt entwickeln.

Marktanteile energieautarker implantierbarer medizinischer Geräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Medtronic (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Boston Scientific Corporation (USA)

- Smith & Nephew plc (Großbritannien)

- Stryker (USA)

- Cochlear Limited (Australien)

- Integra LifeSciences (USA)

- LivaNova PLC (Großbritannien)

- Biotronik SE und Co. KG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für selbstbetriebene implantierbare medizinische Geräte

- Im Juni 2024 stellte BioHorizons das Tapered Pro Conical Zahnimplantat vor. Sein konischer Körper und sein Gewindedesign verbessern die Stabilität. Dieses vielseitige Implantat unterstützt sowohl Einzelzahn- als auch Vollbogenrestaurationen und stärkt die Position von BioHorizons auf dem Markt für Zahnimplantate. Es bietet Klinikern eine zuverlässige Lösung, die den unterschiedlichen Patientenbedürfnissen gerecht wird und die Behandlungsmöglichkeiten erweitert.

- Im Juni 2024 brachte Royal Philips das Duo Venous Stent System auf den Markt, ein hochmodernes Gerät zur Behandlung symptomatischer venöser Abflussbehinderungen bei Patienten mit chronischer Veneninsuffizienz. Nach der FDA-Zulassung vor der Markteinführung soll dieses fortschrittliche Stentsystem die Behandlungsergebnisse verbessern und die Behandlungsmöglichkeiten erweitern. Damit stärkt es Philips‘ Wettbewerbsvorteil im Markt für Gefäßinterventionssysteme.

- Im November 2023 erhielt Medtronic die FDA-Zulassung für sein System zur renalen Denervierung Symplicity Spyral. Das System zielt auf die Behandlung von Bluthochdruck durch ein minimalinvasives Radiofrequenzverfahren ab, das auf überaktive Nierennerven abzielt. Diese Zulassung erweitert Medtronics Portfolio im Markt für die Behandlung von Bluthochdruck und bietet eine neuartige, weniger invasive Therapieoption, die das klinische Management von therapieresistentem Bluthochdruck potenziell revolutionieren könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.