Global Sensor Fusion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

430.00 Million

USD

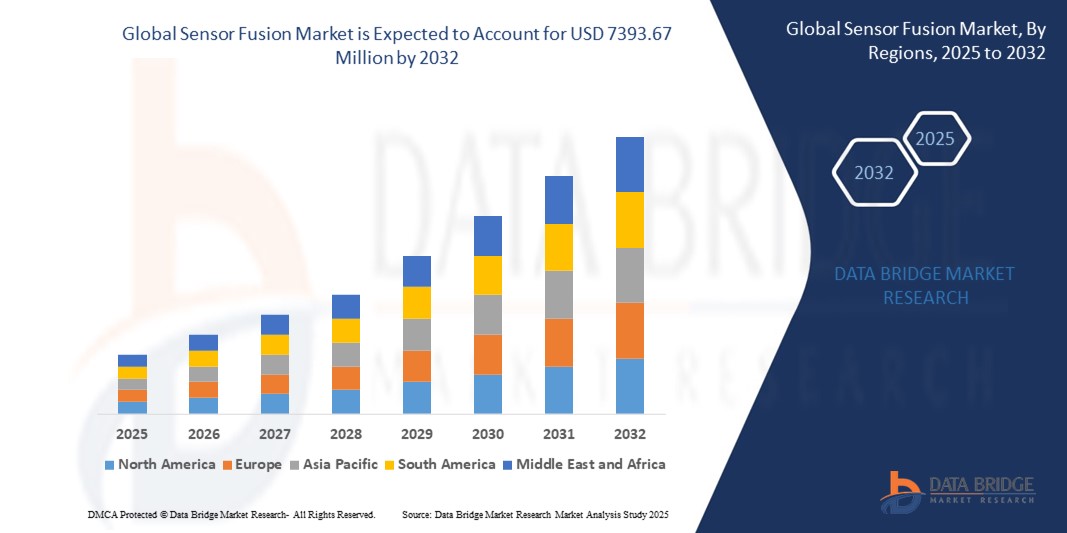

7,393.67 Million

2024

2032

USD

430.00 Million

USD

7,393.67 Million

2024

2032

| 2025 –2032 | |

| USD 430.00 Million | |

| USD 7,393.67 Million | |

| % | |

|

Globale Marktsegmentierung für Sensorfusion nach Technologie (MEMS und Nicht-MEMS), Produkttyp ( Radarsensoren , Bildsensoren, IMU und Temperatursensoren , Endbenutzer ( Unterhaltungselektronik , Automobilindustrie, Heimautomatisierung, Medizin, Militär und Industrie) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Sensorfusion und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Sensorfusion wird im Jahr 2024 auf 430 Millionen US-Dollar geschätzt und soll bis 2032 7393,67 Millionen US-Dollar erreichen , bei einer CAGR von 42,70 % im Prognosezeitraum.

- Der Markt für Sensorfusion wächst rasant aufgrund der steigenden Nachfrage nach Fahrerassistenzsystemen (ADAS), autonomen Fahrzeugen und IoT-Geräten. Die Integration von Daten mehrerer Sensoren wie Beschleunigungsmessern, Gyroskopen, Magnetometern und GPS verbessert die Echtzeit-Entscheidungsfindung und die Systemgenauigkeit und ist damit ein Eckpfeiler in den Bereichen Automobil, Unterhaltungselektronik und Industrieautomation.

Was sind die wichtigsten Erkenntnisse des Sensorfusionsmarktes?

- Zu den wichtigsten Technologietrends zählt die Kombination von KI mit Sensorfusion für verbesserte Mustererkennung und prädiktive Analytik. Der Einsatz von 3D-Vision und LiDAR-basierter Sensorfusion gewinnt auch in der autonomen Mobilität und in der Robotik an Bedeutung.

- In der Unterhaltungselektronik wird Sensorfusion zunehmend eingesetzt, um AR/VR- Erlebnisse, Bewegungsverfolgung und die Leistung tragbarer Geräte zu verbessern. Darüber hinaus erfreuen sich MEMS-basierte Sensorfusionsmodule aufgrund ihrer kompakten Größe und Energieeffizienz zunehmender Beliebtheit.

- Der Markt dürfte eine starke Dynamik erleben, da die Nachfrage nach intelligenten, effizienten und Echtzeit-Sensorlösungen, insbesondere in vernetzten und automatisierten Umgebungen, stark ansteigt.

- Der asiatisch-pazifische Raum dominierte den Markt für Sensorfusion mit dem größten Umsatzanteil von 38,74 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach intelligenten Geräten, ADAS-fähigen Fahrzeugen und der zunehmenden Integration von KI-gestützten Sensoren in den Bereichen Unterhaltungselektronik und Automobil

- Nordamerika wird voraussichtlich von 2025 bis 2032 mit 13,41 % das höchste jährliche Wachstum verzeichnen. Dies ist auf den starken Anstieg der Forschung und Entwicklung im Bereich des autonomen Fahrens, die steigende Nachfrage nach intelligenten medizinischen Geräten und die starke staatliche Unterstützung für KI und die Modernisierung der Verteidigung zurückzuführen.

- Das MEMS-Segment dominierte den Markt mit dem größten Umsatzanteil von 61,3 % im Jahr 2024, was auf seine kompakte Größe, den geringen Stromverbrauch und die Kosteneffizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Sensorfusion

|

Eigenschaften |

Wichtige Markteinblicke zur Sensorfusion |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Sensorfusionsmarkt?

„ KI-gestützte Sensorfusion für verbesserte Wahrnehmung und Entscheidungsfindung in Echtzeit “

- Ein wichtiger Trend, der den Markt für Sensorfusion antreibt, ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML), um die Dateninterpretation, das Situationsbewusstsein und die Echtzeit-Entscheidungsfindung in autonomen Systemen zu verbessern, insbesondere in Automobil- und Robotikanwendungen.

- KI-gestützte Fusion Engines können Sensoreingaben (z. B. Radar, LiDAR, Kameras) basierend auf dem Umgebungskontext dynamisch priorisieren und so die Genauigkeit bei schlechter Sicht oder komplexen Bedingungen verbessern.

- Beispielsweise arbeiten NXP Semiconductors und BASELABS gemeinsam an einer KI-integrierten Sensorfusionssoftware, die autonomes Fahren der Stufe 3+ ermöglicht und probabilistische Modellierung zur Verbesserung der Fahrspur-, Objekt- und Pfaderkennung nutzt.

- Dieser Trend ist besonders wichtig bei ADAS und autonomen Fahrzeugen, wo genaue Wahrnehmung und Vorhersage für die Sicherheit entscheidend sind. KI-gesteuerte Fusion reduziert Fehlalarme und unterstützt adaptive Steuerungsstrategien

- Über den Automobilbereich hinaus werden KI-Fusionssysteme für Wearables, Smart-Home-Geräte und die medizinische Überwachung entwickelt, um Sensorrauschen intelligent zu filtern und komplexes Benutzerverhalten zu erkennen.

- Mit der Weiterentwicklung des Edge Computing ist mit einem breiten Einsatz von KI-gestützten Sensorfusionschips in dezentralen Geräten zu rechnen, die die Grenzen der intelligenten Sensorik mit geringer Latenzzeit erweitern.

Was sind die Haupttreiber des Sensorfusion-Marktes?

- Die zunehmende Verbreitung von Sensoren in der Unterhaltungselektronik, der Automobilindustrie und im industriellen IoT treibt die Nachfrage nach effizienten Fusionssystemen an, die mehrere Datenströme zu einheitlichen Erkenntnissen kombinieren und so intelligentere und schnellere Reaktionen ermöglichen.

- So brachte Bosch Sensortec im Februar 2025 eine 9-Achsen-Sensorfusionslösung auf den Markt, die speziell auf AR/VR- und Gaming-Anwendungen zugeschnitten ist und eine Latenzzeit von unter einer Millisekunde und einen reduzierten Stromverbrauch bietet.

- Der Aufstieg von ADAS, Elektrofahrzeugen (EVs) und autonomen Plattformen führt zu einer zunehmenden Abhängigkeit von der Sensorfusion zur Synthese von Daten aus LiDAR, Kameras, Radar und IMUs für eine genaue Umgebungskartierung.

- Regierungen schreiben die Integration von ADAS-Funktionen (z. B. automatisches Bremsen, Spurhalten) vor und veranlassen OEMs, fortschrittliche Sensorfusionseinheiten für Compliance und Sicherheit zu integrieren.

- Die zunehmende Verbreitung von Wearables und Geräten zur Gesundheitsüberwachung ist ein weiterer Treiber; die Fusion verbessert die Bewegungsverfolgung, Sturzerkennung und biometrische Analyse bei höherer Zuverlässigkeit und Batterieeffizienz.

Welcher Faktor stellt das Wachstum des Sensorfusionsmarktes in Frage?

- Eine der größten Herausforderungen ist die zunehmende Komplexität der Sensorintegration, insbesondere beim Umgang mit heterogenen Sensortypen, die mit unterschiedlichen Abtastraten, Datenauflösungen und Latenzbeschränkungen arbeiten.

- Während STMicroelectronics beispielsweise Multisensor-ICs für die Echtzeitfusion entwickelt, bleibt die Integration dieser in Systeme mit eingeschränktem Rechen- und Wärmebudget technisch anspruchsvoll.

- Leistungsstarke Sensorfusionsalgorithmen erfordern erhebliche Rechenleistung und erfordern häufig dedizierte Fusionsprozessoren oder neuronale Netzwerkbeschleuniger – was die Gerätekosten und den Stromverbrauch erhöht.

- Der Mangel an standardisierten Software-Frameworks und Referenzarchitekturen für die Fusion behindert eine schnelle Entwicklung und Skalierbarkeit und zwingt OEMs dazu, für jede Plattform eigene Stacks zu entwickeln.

- Bei sicherheitskritischen Anwendungen (z. B. ADAS oder chirurgischer Robotik) ist die Gewährleistung geringer Latenz, Redundanz und Ausfallsicherheit bei der Sensorfusion unerlässlich, aber unter verschiedenen realen Bedingungen schwer zu validieren.

- Um diese Hindernisse zu überwinden, sind kontinuierliche Investitionen in stromsparende KI-Kerne, modulare Sensorpakete und Open-Source-Fusionsbibliotheken erforderlich, um die Akzeptanz auf Massenmarktgeräten zu beschleunigen.

Wie ist der Sensorfusionsmarkt segmentiert?

Der Markt ist nach Technologie, Produkttyp und Endbenutzer segmentiert.

- Nach Technologie

Der Markt für Sensorfusion ist technologisch in MEMS und Nicht-MEMS unterteilt. Das MEMS-Segment dominierte den Markt mit dem größten Umsatzanteil von 61,3 % im Jahr 2024, was auf seine kompakte Größe, den geringen Stromverbrauch und die Kosteneffizienz zurückzuführen ist. MEMS-basierte Sensorfusionslösungen finden breite Anwendung in Smartphones, Wearables und Automobilanwendungen, wo Platzbedarf und Energieeffizienz entscheidend sind.

Das Nicht-MEMS-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungssensoren im Militär, in der industriellen Automatisierung und in autonomen Systemen, bei denen Präzision und Haltbarkeit entscheidend sind.

- Nach Produkttyp

Der Markt für Sensorfusion ist nach Produkttyp in Radarsensoren, Bildsensoren, IMU und Temperatursensoren unterteilt. Das Segment IMU (Inertial Measurement Unit) hielt im Jahr 2024 mit 47,6 % den größten Marktanteil, was auf seine wichtige Rolle bei der Bewegungsverfolgung, Navigation und Stabilitätskontrolle von Smartphones, Drohnen und Fahrzeugsicherheitssystemen zurückzuführen ist.

Das Segment Radarsensoren wird im Prognosezeitraum voraussichtlich das höchste CAGR-Wachstum verzeichnen, da diese Sensoren zunehmend in fortschrittlichen Fahrerassistenzsystemen (ADAS) eingesetzt werden, insbesondere zur Objekterkennung, Kollisionsvermeidung und Überwachung des toten Winkels.

- Nach Endbenutzer

Der Markt für Sensorfusion ist nach Endnutzern in die Bereiche Unterhaltungselektronik, Automobil, Heimautomatisierung, Medizin, Militär und Industrie unterteilt. Das Automobilsegment dominierte den Markt mit dem größten Umsatzanteil von 54,2 % im Jahr 2024, unterstützt durch die Integration der Sensorfusion in ADAS, autonomes Fahren und Sicherheitssysteme. Automobilhersteller setzen zunehmend auf die Integration multisensorischer Daten, um ein verbessertes Fahrerlebnis, Fahrzeugintelligenz und die Einhaltung von Sicherheitsstandards zu gewährleisten.

Das Medizinsegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung tragbarer Gesundheitsmonitore, Ferndiagnosen und Präzisionschirurgie-Instrumente, die auf präzisen Echtzeitdaten von mehreren Sensortypen basieren.

Welche Region hält den größten Anteil am Sensorfusion-Markt?

- Der asiatisch-pazifische Raum dominierte den Markt für Sensorfusion mit dem größten Umsatzanteil von 38,74 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach intelligenten Geräten, ADAS-fähigen Fahrzeugen und der zunehmenden Integration von KI-gestützten Sensoren in den Bereichen Unterhaltungselektronik und Automobil

- Die Region profitiert von einer robusten inländischen Produktion, kostengünstigen Sensortechnologien und umfangreichen staatlichen Investitionen in intelligente Mobilität und digitale Infrastruktur. Länder wie China, Japan und Südkorea sind führend bei Innovationen im Bereich MEMS- und Nicht-MEMS-Technologien und etablieren den asiatisch-pazifischen Raum als globales Zentrum für Forschung, Entwicklung und Einsatz von Sensorfusion.

- Strategische Unterstützung durch Initiativen wie Chinas „New Infrastructure Plan“ und Indiens „Make in India“-Kampagne hat die Einführung in allen Branchen weiter beschleunigt und die Position des asiatisch-pazifischen Raums an der Spitze des globalen Sensorfusionsmarktes gefestigt.

Einblicke in den chinesischen Sensorfusionsmarkt

China hielt 2024 den größten Anteil am Umsatz im Bereich Sensorfusion im asiatisch-pazifischen Raum, was auf seine Dominanz in der Unterhaltungselektronik und der Elektrofahrzeugproduktion zurückzuführen ist. Große OEMs wie Huawei, Xiaomi und BYD integrieren fortschrittliche Sensorfusionssysteme für autonome Navigation und intelligente Wearables. Der Fokus der Regierung auf KI und autonome Mobilität katalysiert zudem Innovationen und die Sensorintegration im Transport- und Industriesektor.

Einblicke in den japanischen Sensorfusionsmarkt

Japans Markt für Sensorfusion wächst rasant, unterstützt durch die langjährige Erfahrung des Landes in den Bereichen Elektronik und Robotik. Unternehmen wie Sony, Panasonic und Renesas sind führend bei der Weiterentwicklung von MEMS-Sensoren und IMUs für medizinische und Verbraucheranwendungen. Regierungsprogramme zur Förderung der Entwicklung intelligenter Städte und autonomer Fahrzeuge steigern die Nachfrage nach Sensorfusionsplattformen sowohl im städtischen als auch im ländlichen Raum.

Einblicke in den Sensorfusion-Markt in Indien

Indien entwickelt sich zu einer starken Wachstumsregion. Treiber sind die rasante Urbanisierung, die zunehmende Verbreitung des IoT und die steigende Nachfrage nach Sicherheitsfunktionen in Mittelklassefahrzeugen. Regierungsmaßnahmen wie das Production Linked Incentive (PLI)-Programm fördern die heimische Sensorproduktion. Darüber hinaus veranlasst der wachsende Markt für Smartphones und Wearables lokale Start-ups und globale Technologieriesen, in kostengünstige Sensorfusionslösungen zu investieren.

Welche Region verzeichnet das schnellste Wachstum im Sensorfusionsmarkt?

Nordamerika wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,41 % die höchste Wachstumsrate aufweisen. Grund hierfür sind der starke Anstieg der Forschung und Entwicklung im Bereich autonomes Fahren, die steigende Nachfrage nach intelligenten medizinischen Geräten und die starke staatliche Unterstützung für KI und die Modernisierung der Verteidigung. Die Region profitiert von einem ausgereiften Ökosystem aus Technologieinnovatoren, Sensorherstellern und führenden Automobilzulieferern. Der verstärkte Einsatz von Radar-, Bild- und IMU-Sensoren in Fahrerassistenzsystemen (ADAS) und militärischen Anwendungen treibt die Nachfrage nach Sensorfusionsmodulen deutlich an. Initiativen wie der US-amerikanische CHIPS Act und die kanadische KI-Forschungsförderung stärken die lokale Produktion und Innovation, während die Zusammenarbeit zwischen Automobilherstellern und Halbleiterunternehmen die breite Akzeptanz der Technologie fördert.

Einblicke in den US-Sensorfusionsmarkt

Die USA werden 2024 den größten Umsatzanteil Nordamerikas erzielen, was auf die hohe Verbreitung autonomer und vernetzter Fahrzeuge zurückzuführen ist. Unternehmen wie Tesla, Apple und Qualcomm setzen aktiv Multisensorsysteme zur Unterstützung von Navigation, Umweltüberwachung und Augmented Reality (AR) ein. Auch der Verteidigungssektor des Landes ist ein wichtiger Anwender und wird zunehmend in unbemannte Fahrzeuge und tragbare Gefechtsfeldtechnologie integriert.

Einblicke in den Sensorfusion-Markt in Kanada

Der kanadische Markt für Sensorfusion verzeichnet ein bemerkenswertes Wachstum, unterstützt durch steigende Investitionen in intelligente Fertigung, Elektrifizierung der Automobilindustrie und Innovationen im Gesundheitswesen. Universitäten und Technologiezentren in Ontario und British Columbia fördern die Forschung und Entwicklung im Bereich Sensortechnologien, während öffentlich-private Kooperationen den Einsatz von Sensoren in der Klimaüberwachung und im nachhaltigen Verkehr vorantreiben.

Welches sind die Top-Unternehmen auf dem Sensorfusionsmarkt?

Die Sensorfusionsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- NXP Semiconductors (Niederlande)

- Allegro MicroSystems, Inc. (USA)

- Valeo SA (Frankreich)

- Aptiv PLC (Irland)

- DENSO CORPORATION (Japan)

- PANASONIC CORPORATION (Japan)

- Magna International (Kanada)

- Hillcrest (USA)

- Analog Devices Inc. (USA)

- Fullpower Technologies (USA)

- QuickLogic (USA)

- Asahi Kasei Microdevices (Japan)

- PNI Corp (USA)

- Freescale Semiconductor (USA)

- Bosch Sensortec (Deutschland)

- Qualcomm (USA)

- CyweeMotion Ltd. (Taiwan)

Was sind die jüngsten Entwicklungen auf dem globalen Sensorfusionsmarkt?

- Im Mai 2023 stellte Arbe Robotics Ltd., ein weltweit führendes Unternehmen im Bereich der Wahrnehmungsradartechnologie, seine bahnbrechenden 4D-Imaging-Radar-Chipsatzlösungen vor, die einen bedeutenden Sprung in der Sensorleistung darstellen. Dieses Radarsystem der nächsten Generation bietet 100-mal mehr Details als bestehende Radartechnologien und positioniert sich als entscheidender Sensor für autonomes Fahren ab Stufe 2+ und höheren Stufen. Diese Innovation stärkt Arbes Rolle bei der Steigerung der Sicherheit und Zuverlässigkeit autonomer Fahrzeuge

- Im April 2023 stellte Cepton Inc. Komodo vor, seinen proprietären LiDAR-Punktwolkenprozessor (ASIC-Chip), der die LiDAR-Leistung verbessern und gleichzeitig die Produktionskosten senken soll. Der Chip soll eine breite Akzeptanz fördern, indem er einen kostengünstigen Einsatz in Massenmarktanwendungen ermöglicht. Diese Entwicklung soll die Verfügbarkeit von fortschrittlichem LiDAR auf Automobilplattformen beschleunigen.

- Im Februar 2023 gaben Bosch und Nokia die Ausweitung ihrer 2017 gegründeten strategischen Partnerschaft bekannt. Die Partnerschaft umfasst neben Automotive IoT und 5G auch Forschung und Entwicklung im Bereich 6G-Technologien. Die Ankündigung erfolgte auf dem Mobile World Congress 2023 in Barcelona und unterstrich das Potenzial von 6G, autonomes Fahren, Smart Cities und vernetzte Ökosysteme deutlich zu verbessern. Diese Zusammenarbeit markiert einen Schritt in eine hypervernetzte Zukunft, angetrieben von drahtlosen Innovationen der nächsten Generation.

- Im Januar 2023 stellten SAT und emotion3D auf der CES 2023 ein kollaboratives Sensorfusion-Fahrerüberwachungssystem vor, das Müdigkeitserkennung mithilfe von Kameras und Vitalparametersensoren ermöglicht. Das in Zusammenarbeit mit Garmin entwickelte System soll die Verkehrssicherheit verbessern, indem es die Müdigkeit und Reaktionsfähigkeit des Fahrers in Echtzeit überwacht. Dieser Fortschritt markiert einen entscheidenden Schritt hin zur Integration von Gesundheits- und Sicherheitsmetriken in Fahrzeugüberwachungssysteme der nächsten Generation.

- Im November 2022 brachte STMicroelectronics (ST) eine neue sechsachsige Inertial Measurement Unit (IMU) auf den Markt, die mit integrierten Sensorfusionsblöcken und Machine-Learning-Kernen (ML) ausgestattet ist. Das Gerät ist auf fortschrittliches 3D-Mapping und kontextsensitive Anwendungen zugeschnitten und unterstützt intelligentere und reaktionsschnellere eingebettete Systeme. Diese Veröffentlichung unterstreicht STs Engagement für intelligenteres Bewegungstracking und Echtzeit-Umweltbewusstsein in allen Branchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.