Global Solid State Cooling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

559.34 Million

USD

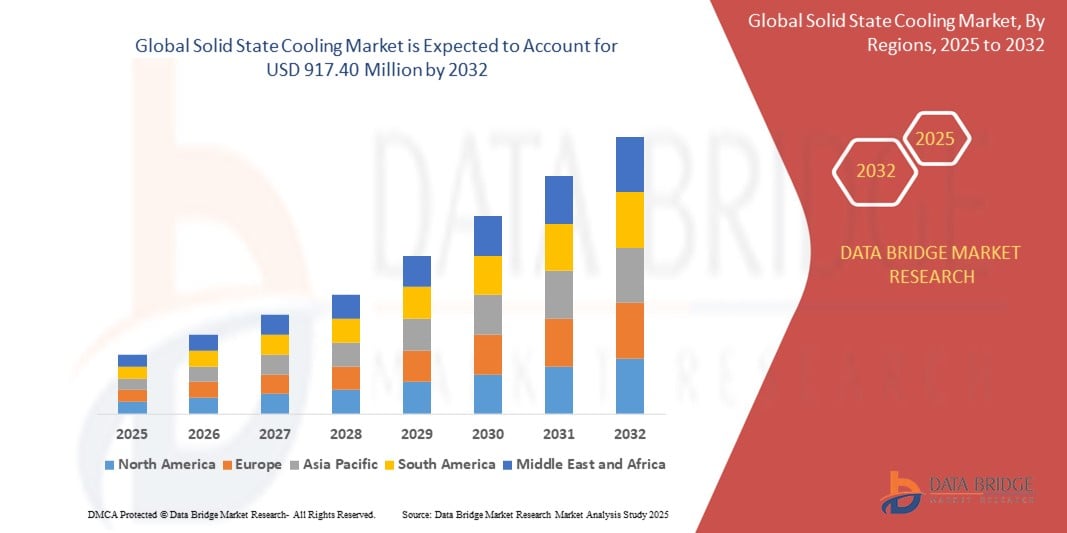

917.40 Million

2024

2032

USD

559.34 Million

USD

917.40 Million

2024

2032

| 2025 –2032 | |

| USD 559.34 Million | |

| USD 917.40 Million | |

| % | |

|

Globale Marktsegmentierung für Festkörperkühlung nach Produkt (Kältesystem, Kühlsystem, Kühlschränke, Gefrierschränke, Klimaanlagen und Kühler), Typ (einstufig, mehrstufig und Thermocycler), Branche (Automobil, Halbleiter und Elektronik, Mikroprozessorkühlung, Gesundheitswesen, Verbraucher und Sonstiges) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Festkörperkühlung und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Festkörperkühlungen wurde im Jahr 2024 auf 559,34 Millionen US-Dollar geschätzt und soll bis 2032 917,40 Millionen US-Dollar erreichen , bei einer CAGR von 6,38 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach energieeffizienten, kompakten und umweltfreundlichen Kühllösungen in verschiedenen Sektoren, darunter Elektronik, Gesundheitswesen und Automobilindustrie, vorangetrieben.

- Der Übergang zu thermoelektrischen und magnetokalorischen Technologien, gepaart mit Fortschritten in der Materialwissenschaft, schafft neue Wege für Innovation und Produktentwicklung im Bereich der Festkörperkühlung.

Was sind die wichtigsten Erkenntnisse des Marktes für Festkörperkühlung?

- Festkörperkühlsysteme, die ohne bewegliche Teile oder Kühlmittel auskommen, erfreuen sich aufgrund ihres geringen Wartungsaufwands, ihrer Umweltfreundlichkeit und ihrer präzisen Temperaturregelung zunehmender Beliebtheit und eignen sich daher ideal für Nischenanwendungen in der Elektronik, der Medizintechnik und der Luft- und Raumfahrt.

- Das wichtigste Wachstum ist auf die Miniaturisierung der Elektronik, den steigenden Bedarf an geräuschloser und vibrationsfreier Kühlung und den weltweiten Vorstoß in Richtung nachhaltiger Wärmemanagement-Technologien zurückzuführen.

- Der Markt verzeichnet wachsende Investitionen in Forschung und Entwicklung sowie strategische Partnerschaften, insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum, mit dem Ziel, die Kühlleistung und die kommerzielle Skalierbarkeit zu verbessern.

- Nordamerika dominierte den Markt für Festkörperkühlung mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, angetrieben durch die starke Präsenz führender Halbleiter- und Elektronikhersteller, die frühzeitige Einführung fortschrittlicher Kühllösungen und robuste Investitionen in Forschung und Entwicklung.

- Der Markt für Festkörperkühlung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 8,3 % am schnellsten wachsen, angetrieben durch industrielle Expansion, technische Innovationen und ein steigendes Umweltbewusstsein.

- Das Segment Kühlsysteme dominierte den Markt mit dem größten Umsatzanteil von 51,6 % im Jahr 2024, was auf seine herausragende Zuverlässigkeit, Langlebigkeit und Umweltfreundlichkeit zurückzuführen ist und einen erheblichen Vorteil gegenüber herkömmlichen Methoden bietet, die auf Gasen und Kompressoren basieren.

Berichtsumfang und Marktsegmentierung für Festkörperkühlung

|

Eigenschaften |

Wichtige Markteinblicke zur Festkörperkühlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Festkörperkühlung?

„ Materialinnovation und energieeffiziente Kühltechnologien “

- Ein wichtiger Trend auf dem globalen Markt für Festkörperkühlung ist die Entwicklung fortschrittlicher thermoelektrischer und magnetokalorischer Materialien, die die Energieeffizienz, die Kühlleistung und die Systemzuverlässigkeit verbessern. Diese Innovationen machen die Festkörperkühlung von einer Nischen- zu einer Mainstream-Anwendung.

- So leisten Unternehmen wie Phononic Pionierarbeit bei thermoelektrischen Modulen der nächsten Generation, die fortschrittliche Materialien für eine präzise Temperaturregelung in der Medizin- und Elektronikkühlung verwenden. Auch Camfridge in Großbritannien entwickelt die magnetokalorische Kühlung mit Seltenerdmetallen für Kühl- und Klimalösungen.

- Innovationen bei nanostrukturierten Materialien und Quantenpunkten verbessern die thermoelektrische Gütezahl (ZT) und ermöglichen so eine bessere Leistung bei geringerem Energieeinsatz. Diese Materialien ermöglichen kleinere, effizientere Kühlgeräte, ideal für kompakte und leistungsstarke Elektronik.

- Der Trend unterstützt auch umfassendere Nachhaltigkeitsziele durch die Eliminierung gefährlicher Kältemittel, die Reduzierung von Treibhausgasemissionen und die Anpassung an branchenübergreifende Energieeffizienzstandards.

- Dieser Fokus auf Materialwissenschaft und saubere Technologie schafft die Voraussetzungen dafür, dass Festkörperkühlsysteme eine zentrale Rolle in der nächsten Generation klimabewusster Wärmemanagementlösungen in allen Sektoren spielen werden.

Was sind die Haupttreiber des Marktes für Festkörperkühlung?

- Die steigende Nachfrage nach energieeffizienten und umweltfreundlichen Kühltechnologien in Branchen wie der Elektronik, der Automobilindustrie und dem Gesundheitswesen ist ein wichtiger Wachstumstreiber für den Markt für Festkörperkühlung.

- So brachte die TEC Microsystems GmbH im März 2024 ein ultradünnes thermoelektrisches Modul für tragbare medizinische Geräte und kompakte Elektronik auf den Markt und unterstreicht damit den wachsenden Fokus der Branche auf nachhaltige miniaturisierte Kühllösungen.

- Der zunehmende Einsatz von Festkörperkühlung in Elektrofahrzeugen (EVs) für das Batterie-Wärmemanagement und die Klimatisierung des Innenraums treibt die Nachfrage ebenfalls an, da die Automobilhersteller nach effizienten, geräuscharmen und kompakten Lösungen suchen.

- Darüber hinaus drängt der regulatorische Druck zur Reduzierung der Kohlenstoffemissionen und zur schrittweisen Abschaffung traditioneller Kältemittel wie HFKW die Hersteller dazu, ungiftige, feste Alternativen zu verwenden, die den Umweltschutzzielen entsprechen.

- Die Fähigkeit von Festkörpersystemen, eine präzise und lokalisierte Kühlung ohne den Lärm oder die Wartung mechanischer Systeme zu bieten, ist besonders attraktiv in der medizinischen Diagnostik, Photonik und Halbleiterfertigung.

Welcher Faktor stellt das Wachstum des Marktes für Festkörperkühlung in Frage?

- Eine der größten Herausforderungen für den Markt der Festkörperkühlung sind die hohen Anschaffungskosten und die begrenzte Kühlleistung im Vergleich zu herkömmlichen kompressorbasierten Systemen, was den Einsatz in groß angelegten oder kostensensiblen Anwendungen einschränken kann.

- Während thermoelektrische Kühler beispielsweise ideal für Geräte mit geringem Stromverbrauch und kompakten Abmessungen sind, weisen sie bei höheren Kühllasten oft Effizienzprobleme auf, was ihren Einsatz in industriellen Kühl- oder HLK- Systemen einschränkt.

- Darüber hinaus können die Komplexität und die Kosten der Beschaffung fortschrittlicher thermoelektrischer Materialien wie Wismuttellurid oder Seltenerdlegierungen die Herstellungskosten in die Höhe treiben und die Skalierbarkeit des Produkts beeinträchtigen.

- Einige Sektoren stehen auch vor technischen Hürden, darunter der Bedarf an Wärmeableitungsmechanismen und Herausforderungen bei der Integration in bestehende Kühlinfrastrukturen.

- Die Überwindung dieser Hürden erfordert kontinuierliche Investitionen in Forschung und Entwicklung, Materialinnovationen und Bemühungen zur Verbesserung des Preis-Leistungs-Verhältnisses. Dies ermöglicht eine breitere Akzeptanz in stark nachgefragten Sektoren und gewährleistet gleichzeitig die Umweltvorteile.

Wie ist der Markt für Festkörperkühlung segmentiert?

Der Markt ist nach Produkt, Typ und Branche segmentiert.

• Nach Produkt

Der Markt für Festkörperkühlung ist produktbezogen in Kälteanlagen, Kühlsysteme, Kühlschränke, Gefrierschränke, Klimaanlagen und Kältemaschinen unterteilt. Das Segment Kühlsysteme dominierte den Markt mit dem größten Umsatzanteil von 51,6 % im Jahr 2024. Dies ist auf seine herausragende Zuverlässigkeit, Langlebigkeit und Umweltfreundlichkeit zurückzuführen und bietet einen erheblichen Vorteil gegenüber herkömmlichen Methoden, die auf Gasen und Kompressoren basieren.

Im Segment der Kälteanlagen wird von 2025 bis 2032 die höchste jährliche Wachstumsrate erwartet, da diese Systeme auf den Prinzipien der Festkörperphysik basieren und dadurch umweltfreundlicher und energieeffizienter sind. Die gängigste Art von Festkörperkälteanlagen basiert auf dem Peltier-Effekt, der in thermoelektrischen Kühlern (TECs) genutzt wird.

• Nach Typ

Der Markt für Festkörperkühlung ist nach Typ in einstufige, mehrstufige und Thermocycler-Kühlsysteme unterteilt. Das einstufige Segment hielt im Jahr 2024 mit 42,4 % den größten Marktanteil. Dies ist auf seine Kosteneffizienz, Einfachheit und breite Akzeptanz in Anwendungen zurückzuführen, bei denen moderate Temperaturunterschiede ausreichen, wie z. B. in der Unterhaltungselektronik und bei tragbaren Kühlsystemen.

Das Segment „Multi Stage“ wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es eine verbesserte Leistung für Anwendungen bietet, die größere Temperaturgradienten oder eine höhere Kühleffizienz erfordern, wie etwa in der Luft- und Raumfahrt, der medizinischen Diagnostik und bei High-End-Halbleitertests.

• Nach Branche

Der Markt für Festkörperkühlung ist branchenbezogen in die Bereiche Automobil, Halbleiter und Elektronik, Mikroprozessorkühlung, Gesundheitswesen, Verbraucher und Sonstige unterteilt. Das Segment Gesundheitswesen dominierte den Markt mit dem höchsten Umsatzanteil von 48,7 % im Jahr 2024, bedingt durch den zunehmenden Einsatz von Festkörperkühlung in medizinischen Lagern, Diagnosegeräten und tragbaren Impfstoffträgern, wo Temperaturpräzision und -zuverlässigkeit entscheidend sind.

Im Segment Halbleiter und Elektronik wird von 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate verzeichnet. Grund dafür ist der steigende Bedarf an effizientem Wärmemanagement in kompakten elektronischen Geräten wie Smartphones, Rechenzentren und tragbaren Technologien. Der zunehmende Trend zur Miniaturisierung und zu Hochleistungschips treibt die Nachfrage in diesem Sektor deutlich an.

Welche Region hält den größten Anteil am Markt für Festkörperkühlung?

- Nordamerika dominierte den Markt für Festkörperkühlung mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, angetrieben durch die starke Präsenz führender Halbleiter- und Elektronikhersteller, die frühzeitige Einführung fortschrittlicher Kühllösungen und robuste Investitionen in Forschung und Entwicklung.

- Die wachsende Nachfrage der Region nach energieeffizientem, kompaktem und vibrationsfreiem Wärmemanagement in Branchen wie der Medizintechnik, der Luft- und Raumfahrt und der Telekommunikation unterstützt weiterhin das Marktwachstum.

- Hohes Bewusstsein für umweltfreundliche Alternativen zur Kompressorkühlung, günstige staatliche Maßnahmen zur Förderung sauberer Energie und technologische Kooperationen stärken die Marktdominanz Nordamerikas weiter

Einblicke in den US-Markt für Festkörperkühlung

Der US-Markt für Festkörperkühlungen erreichte 2024 einen Marktanteil von über 80 % am nordamerikanischen Markt. Dies ist auf Fortschritte bei der Miniaturisierung der Elektronik und eine zunehmende Präferenz für nicht auf Kältemitteln basierende Kühlsysteme zurückzuführen. Die Präsenz wichtiger Akteure wie Phononic sowie die zunehmende Akzeptanz in der medizinischen Kühlung, in Rechenzentren und im Verteidigungssektor haben die Marktdurchdringung beschleunigt. Darüber hinaus stärken staatliche Anreize für saubere Energie und die Finanzierung der Forschung und Entwicklung im Bereich Festkörperkühlung die Wachstumsaussichten.

Einblicke in den europäischen Markt für Festkörperkühlung

Der europäische Markt für Festkörperkühlung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke regulatorische Förderung nachhaltiger und kohlenstoffarmer Technologien. Der Schwerpunkt der Region auf Kühlsystemen für Elektrofahrzeuge (EV), medizinischen Anwendungen und Präzisionsinstrumenten steigert die Nachfrage. Innovationsorientierte Volkswirtschaften wie Deutschland, Frankreich und Großbritannien erleben eine zunehmende Integration von Festkörperlösungen in gewerbliche und private Anwendungen.

Einblicke in den britischen Markt für Festkörperkühlung

Der britische Markt steht vor einem gesunden Wachstum, angetrieben durch die strategische Ausrichtung des Landes auf Energieeffizienz und grüne Technologien. Investitionen in medizinische Geräte der nächsten Generation, intelligente Infrastruktur und Hochleistungsrechnen sind wichtige Treiber. Das Halbleitersegment profitiert zudem vom wachsenden britischen Halbleiter-Ökosystem und der Zusammenarbeit zwischen Wissenschaft und Privatwirtschaft bei fortschrittlichen Kühlinnovationen.

Markteinblicke für Festkörperkühlung in Deutschland

Deutschland wird im Prognosezeitraum voraussichtlich eine starke jährliche Wachstumsrate verzeichnen, die auf seinen Status als Zentrum der Fertigungs- und Automobilinnovation zurückzuführen ist. Mit dem steigenden Interesse an Präzisionskühlung für Elektrofahrzeuge, Laborgeräte und die industrielle Automatisierung gewinnen Festkörpersysteme zunehmend an Bedeutung. Der Fokus auf Nachhaltigkeit und industrielle Effizienz unterstützt die starke Verbreitung thermoelektrischer und anderer Festkörperlösungen in Deutschland.

Welche Region verzeichnet das schnellste Wachstum im Markt für Festkörperkühlung?

Der Markt für Festkörperkühlung im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % wachsen. Dies wird durch industrielle Expansion, technologische Innovationen und ein steigendes Umweltbewusstsein vorangetrieben. Länder wie China, Japan, Südkorea und Indien investieren stark in intelligente Fertigung, Elektrofahrzeuge und digitale Gesundheitsversorgung – wichtige Endverbrauchssektoren der Festkörperkühlung. Niedrigere Produktionskosten und zunehmende staatliche Initiativen zur Einführung sauberer Technologien fördern die Marktdynamik zusätzlich.

Einblicke in den japanischen Markt für Festkörperkühlung

Der japanische Markt wächst stetig, unterstützt durch die ausgereifte Elektronikbranche, miniaturisierte Medizingeräte und die Nachfrage nach präzise gesteuerten Umgebungen. Die kulturelle Affinität zu leisen, energieeffizienten Geräten und fortschrittlichen Smart-Home-Ökosystemen macht Japan zu einem strategischen Wachstumsgebiet für Festkörperkühlungslösungen. Kontinuierliche Innovation und die Integration in IoT-Ökosysteme unterstützen die Marktexpansion zusätzlich.

Markteinblick in China für Festkörperkühlung

China hielt 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von seiner Position als globales Produktionszentrum und führender Hersteller von Unterhaltungselektronik und Elektrofahrzeugen. Die wachsende Nachfrage nach kompakter, umweltfreundlicher Kühlung für Wearables, Telekommunikationsinfrastruktur und Elektrofahrzeuge ist ein Haupttreiber. Staatliche Smart-City- und Ökoenergie-Initiativen sowie eine starke Inlandsproduktion treiben den Markt voran.

Welches sind die Top-Unternehmen auf dem Markt für Festkörperkühlung?

Die Festkörperkühlungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Coherent Corp. (USA)

- Crystal Ltd. (Russland)

- CUI-Geräte (USA)

- Delta Electronics, Inc. (Taiwan)

- Ferrotec Holdings Corporation (Japan)

- Komatsu (Japan)

- Laird Thermal Systems, Inc. (USA)

- Festkörperkühlsysteme (USA)

- TE Technology, Inc. (USA)

- TEC Microsystems GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Festkörperkühlung?

- Im Januar 2024 erweiterte TE Technology sein Vertriebsnetz in Europa und Asien, um seine globale Kundschaft besser bedienen zu können. Wie Cooling Industry News berichtete, stellte das Unternehmen außerdem ein Hybridkühlsystem vor, das sowohl thermoelektrische als auch flüssige Kühltechnologien vereint. Diese Innovation festigt die Position von TE Technology als Vorreiter bei Kühllösungen der nächsten Generation.

- Im Juni 2023 brachte Frore Systems AirJets auf den Markt, das weltweit erste chipbasierte Kühlsystem für den Zotac ZBOX Mini-PC. Dieser Durchbruch markiert einen wichtigen Schritt in der Miniaturisierung von Festkörperkühlungen und bietet kompaktes, effizientes Wärmemanagement für Hochleistungsrechner.

- Im Mai 2023 stellte Delta T Systems ein speziell für industrielle und gewerbliche Anwendungen entwickeltes Freikühlsystem vor. Das System legt Wert auf Energieeffizienz und ökologische Nachhaltigkeit und unterstreicht das Engagement von Delta T Systems für umweltfreundliche Innovationen im Bereich der Kühltechnik.

- Im April 2023 erweiterte Laird Thermal Systems sein Portfolio mit der Einführung von Mikro-Thermoelektrikkühlern der OptoTEC MBX-Serie. Diese kompakten Einheiten eignen sich für LiDAR-Systeme in autonomen Fahrzeugen, optische Transceiver in der Telekommunikation und Indiumphosphid-VCSELs in Hochleistungsanwendungen. Diese Produkterweiterung unterstreicht Lairds kontinuierliches Bestreben, Elektronik der nächsten Generation mit Präzisionskühlung zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR FESTKÖRPERKÜHLUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR FESTKÖRPERKÜHLUNG

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 MULTIVARIATE MODELLIERUNG

2.7 ANALYSE VON OBEN NACH UNTEN

2.8 MESSSTANDARDS

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.12 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG: FORSCHUNGSÜBERSICHT

2.13 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 BRANCHENANALYSE & ZUKUNFTSSZENARIO

5.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

5.3 WICHTIGE PREISSTRATEGIEN DER WETTBEWERBER

5.4 TECHNOLOGIEANALYSE

5.4.1 SCHLÜSSELTECHNOLOGIEN

5.4.2 KOMPLEMENTÄRE TECHNOLOGIEN

5.4.3 ANGRENZENDE TECHNOLOGIEN

ABBILDUNG 1 TECHNOLOGIEMATRIX

Angebotenes Produkt/Dienstleistung des Unternehmens

5.5 UNTERNEHMENSWETTBEWERBSANALYSE

5.5.1 STRATEGISCHE ENTWICKLUNG

5.5.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

5.5.2.1. HERAUSFORDERUNGEN

5.5.2.2. Interne Implementierung/Outsourcing (durch Dritte)

5.5.3 TECHNOLOGIEAUSGABEN DES UNTERNEHMENS

5.5.4 KUNDENSTAMM

5.5.5 SERVICEPOSITIONIERUNG

5.5.6 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

5.5.7 ANWENDUNGSREICHWEITE

5.5.8 SERVICE-PLATTFORM-MATRIX

ABBILDUNG 2 VERGLEICHENDE UNTERNEHMENSANALYSE

Parameter Unternehmen A

Marktanteil

Wachstum (%)

Zielgruppe

Preisstruktur

Marktstrategien

Kundenfeedback

Servicepositionierung

Kundenfeedback/Bewertung

Strategische Entwicklung

Akquisitionen und deren Wert (in Millionen USD)

Anwendungsreichweite

ABBILDUNG 3 MATRIX DER UNTERNEHMENSSERVICEPLATTFORM

5.6 FINANZIERUNGSDATEN – ANLEGERDATEN, GRUND DER INVESTITION DES ANLEGERS

5.7 ANWENDUNGSFÄLLE UND IHRE ANALYSE

ABBILDUNG 4 USED-CASE-ANALYSE

Angebotenes Produkt/Dienstleistung des Unternehmens

6 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, NACH PRODUKTTYP

6.1 ÜBERSICHT

6.2 KÄLTESYSTEME

6.3 KÜHLUNG

7 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7.2 THERMOELEKTRISCHE KÜHLUNG

7.3 ELEKTROKALORISCHE KÜHLUNG

7.4 MAGNETOKALORISCHE KÜHLUNG

7.5 SONSTIGES

8 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, NACH TYP

8.1 ÜBERSICHT

8.2 EINSTUFIG

8.3 MEHRSTUFIG

8.4 THERMOCYCLER

9 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, NACH BRANCHENTYP

9.1 ÜBERSICHT

9.2 HALBLEITER & ELEKTRONIK

9.2.1 NACH TYP

9.2.1.1. KÜHLSYSTEME

9.2.1.2. KÜHLUNGEN

9.3 AUTOMOBIL

9.3.1 NACH TYP

9.3.1.1. KÜHLSYSTEME

9.3.1.2. KÜHLUNGEN

9.4 GESUNDHEITSWESEN

9.4.1 NACH TYP

9.4.1.1. KÜHLSYSTEME

9.4.1.2. KÜHLUNGEN

9.5 WOHNGEBÄUDE

9.5.1 NACH TYP

9.5.1.1. KÜHLSYSTEME

9.5.1.2. KÜHLUNGEN

9.6 SONSTIGES

10 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, NACH GEOGRAFIE

10.1 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1.1 NORDAMERIKA

10.1.1.1. USA

10.1.1.2. KANADA

10.1.1.3. MEXIKO

10.1.2 EUROPA

10.1.2.1. DEUTSCHLAND

10.1.2.2. FRANKREICH

10.1.2.3. Vereinigtes Königreich

10.1.2.4. ITALIEN

10.1.2.5. SPANIEN

10.1.2.6. RUSSLAND

10.1.2.7. TÜRKEI

10.1.2.8. BELGIEN

10.1.2.9. NIEDERLANDE

10.1.2.10. SCHWEIZ

10.1.2.11. RESTLICHES EUROPA

10.1.3 ASIEN-PAZIFIK

10.1.3.1. JAPAN

10.1.3.2. CHINA

10.1.3.3. SÜDKOREA

10.1.3.4. INDIEN

10.1.3.5. AUSTRALIEN

10.1.3.6. SINGAPUR

10.1.3.7. THAILAND

10.1.3.8. MALAYSIA

10.1.3.9. INDONESIEN

10.1.3.10. PHILIPPINEN

10.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

10.1.4 SÜDAMERIKA

10.1.4.1. BRASILIEN

10.1.4.2. ARGENTINIEN

10.1.4.3. RESTLICHES SÜDAMERIKA

10.1.5 NAHER OSTEN UND AFRIKA

10.1.5.1. SÜDAFRIKA

10.1.5.2. ÄGYPTEN

10.1.5.3. Saudi-Arabien

10.1.5.4. VAE

10.1.5.5. ISRAEL

10.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

10.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

11 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

11.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, SWOT- UND DBMR-ANALYSE

13 GLOBALER MARKT FÜR FESTKÖRPERKÜHLUNG, FIRMENPROFIL

13.1 COHERENT CORP.

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 GEOGRAFISCHE PRÄSENZ

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 CUI-GERÄTE

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 GEOGRAFISCHE PRÄSENZ

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 DELTA ELECTRONICS, INC.

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 GEOGRAFISCHE PRÄSENZ

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 FERROOTEC HOLDING CORPORATION

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 GEOGRAFISCHE PRÄSENZ

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 LAIRD THERMAL SYSTEMS, INC.

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 GEOGRAFISCHE PRÄSENZ

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 CRYSTAL LTD.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 GEOGRAFISCHE PRÄSENZ

13.6.4 PRODUKTPORTFOLIO

13.6.5 JÜNGSTE ENTWICKLUNGEN

13.7 KOMATSU LTD.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 GEOGRAFISCHE PRÄSENZ

13.7.4 PRODUKTPORTFOLIO

13.7.5 JÜNGSTE ENTWICKLUNGEN

13.8 Festkörper-Kühlsysteme

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 GEOGRAFISCHE PRÄSENZ

13.8.4 PRODUKTPORTFOLIO

13.8.5 JÜNGSTE ENTWICKLUNGEN

13.9 TE TECHNOLOGY INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 GEOGRAFISCHE PRÄSENZ

13.9.4 PRODUKTPORTFOLIO

13.9.5 JÜNGSTE ENTWICKLUNGEN

13.1 TEC MICROSYSTEMS GMBH

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 GEOGRAFISCHE PRÄSENZ

13.10.4 PRODUKTPORTFOLIO

13.10.5 JÜNGSTE ENTWICKLUNGEN

13.11 ALIGN SOURCING LLC

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 GEOGRAFISCHE PRÄSENZ

13.11.4 PRODUKTPORTFOLIO

13.11.5 JÜNGSTE ENTWICKLUNGEN

13.12 AMS TECHNOLOGIES AG

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 GEOGRAFISCHE PRÄSENZ

13.12.4 PRODUKTPORTFOLIO

13.12.5 JÜNGSTE ENTWICKLUNGEN

13.13 EVERREDTRONICS

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 GEOGRAFISCHE PRÄSENZ

13.13.4 PRODUKTPORTFOLIO

13.13.5 JÜNGSTE ENTWICKLUNGEN

13.14 XIAMEN HICOOL ELECTRONICS CO.LTD.

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 GEOGRAFISCHE PRÄSENZ

13.14.4 PRODUKTPORTFOLIO

13.14.5 JÜNGSTE ENTWICKLUNGEN

13.15 INHECO INDUSTRIEHEIZUNG & KÜHLUNG GMBH

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 GEOGRAFISCHE PRÄSENZ

13.15.4 PRODUKTPORTFOLIO

13.15.5 JÜNGSTE ENTWICKLUNGEN

13.16 KYROTHERM

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 GEOGRAFISCHE PRÄSENZ

13.16.4 PRODUKTPORTFOLIO

13.16.5 JÜNGSTE ENTWICKLUNGEN

13.17 MERIT TECHNOLOGY TECHNOLOGIE

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 GEOGRAFISCHE PRÄSENZ

13.17.4 PRODUKTPORTFOLIO

13.17.5 JÜNGSTE ENTWICKLUNGEN

13.18 PHONONISCH

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 GEOGRAFISCHE PRÄSENZ

13.18.4 PRODUKTPORTFOLIO

13.18.5 JÜNGSTE ENTWICKLUNGEN

13.19 SHEETAK WELLEN

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 GEOGRAFISCHE PRÄSENZ

13.19.4 PRODUKTPORTFOLIO

13.19.5 JÜNGSTE ENTWICKLUNGEN

13.2 THERMONAMIC ELECTRONICS CORP. LTD.

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 GEOGRAFISCHE PRÄSENZ

13.20.4 PRODUKTPORTFOLIO

13.20.5 JÜNGSTE ENTWICKLUNGEN

13.21 WELLEN TECHNOLOGY CO. LTD.

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 GEOGRAFISCHE PRÄSENZ

13.21.4 PRODUKTPORTFOLIO

13.21.5 JÜNGSTE ENTWICKLUNGEN

13.22 THERMOELECTRIC COOLING AMERICA CORPORATION

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 UMSATZANALYSE

13.22.3 GEOGRAFISCHE PRÄSENZ

13.22.4 PRODUKTPORTFOLIO

13.22.5 JÜNGSTE ENTWICKLUNGEN

13.23 CUSTOM THERMOELECTRIC LLC

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 UMSATZANALYSE

13.23.3 GEOGRAFISCHE PRÄSENZ

13.23.4 PRODUKTPORTFOLIO

13.23.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

14 VERWANDTE BERICHTE

15 FRAGEBOGEN

16 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.