Global Structural Core Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.77 Billion

USD

4.55 Billion

2024

2032

USD

2.77 Billion

USD

4.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.77 Billion | |

| USD 4.55 Billion | |

| % | |

|

Globale Marktsegmentierung für Strukturkernmaterialien nach Hauttyp (GFK, CFK, NFK und andere), Typ (Schaum, Waben und Balsa), Endverbraucherbranche (Öl und Gas, Luft- und Raumfahrt, Windenergie, Marine, Transport, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Strukturelle Kernmaterialien Marktgröße

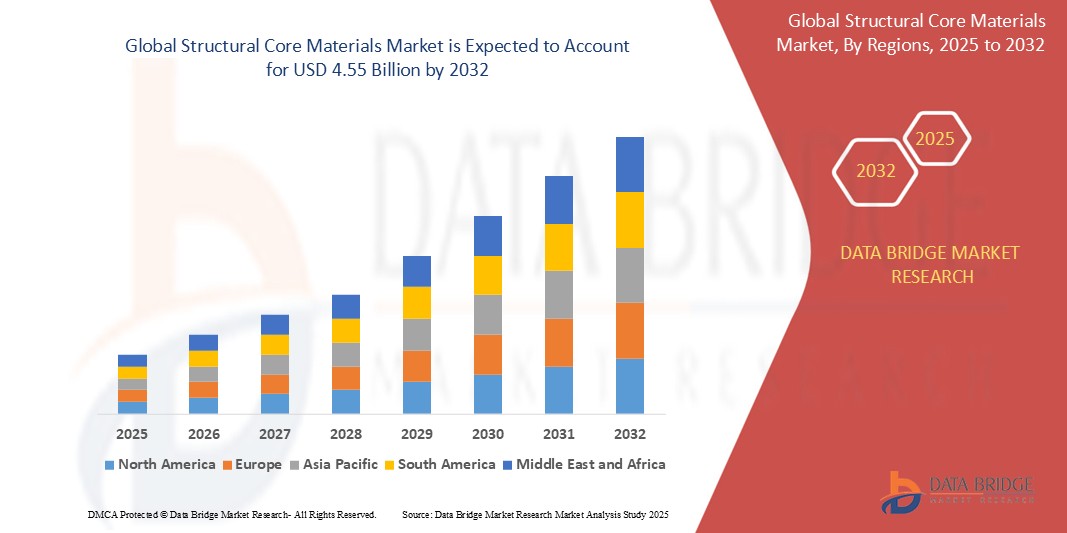

- Der globale Markt für strukturelle Kernmaterialien wurde im Jahr 2024 auf 2,77 Milliarden US-Dollar geschätzt und dürfte bis 2032 4,55 Milliarden US-Dollar erreichen , bei einer CAGR von 6,42 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach leichten und leistungsstarken Materialien in Schlüsselindustrien wie der Luft- und Raumfahrt, der Automobilindustrie und der Windenergie vorangetrieben.

- Die steigende Nachfrage nach treibstoffsparenden und leichten Fahrzeugen und Flugzeugen fördert den Einsatz struktureller Kernmaterialien mit hohem Festigkeits-Gewichts-Verhältnis. Die Industrie setzt diese Materialien zunehmend ein, um strenge Umweltvorschriften zu erfüllen und die Gesamtleistung zu verbessern.

- Das rasante Wachstum der Windenergiebranche, insbesondere im asiatisch-pazifischen Raum und in Europa, erhöht den Bedarf an Kernmaterialien für Turbinenblätter. Diese Materialien erhöhen Haltbarkeit und Effizienz und unterstützen den Wandel hin zu nachhaltigen Energielösungen.

Marktanalyse für Strukturkernmaterialien

- Der Markt für strukturelle Kernmaterialien verzeichnet derzeit ein starkes Wachstum, angetrieben durch die steigende Nachfrage aus Schlüsselsektoren wie der Luft- und Raumfahrt und der Windenergie, die leichte und hochfeste Materialien für verbesserte Effizienz und Leistung benötigen.

- Dieser Markt zeichnet sich durch kontinuierliche technologische Fortschritte und einen Fokus auf die Entwicklung nachhaltigerer und recycelbarerer Kernmaterialien aus, was auf eine dynamische Landschaft mit kontinuierlicher Innovation bei Materialeigenschaften und -anwendungen hindeutet.

- Nordamerika dominiert den Markt für intelligente Schlösser mit einem Anteil von 36,11 % im Jahr 2024 aufgrund der starken Präsenz fortschrittlicher Fertigungsindustrien und hoher Investitionen in den Bereichen Luft- und Raumfahrt, Windenergie und Schifffahrt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für intelligente Schlösser sein, angetrieben durch die schnelle Industrialisierung, den Ausbau der Infrastruktur und Initiativen für erneuerbare Energien in den Schwellenländern.

- Das Wabensegment hält den größten Marktanteil von 36,13 % im Jahr 2024 aufgrund seiner Vielseitigkeit, geringen Dichte und Eignung für eine Reihe von Branchen wie Transport, Windenergie und Schifffahrt.

Berichtsumfang und Marktsegmentierung für Strukturkernmaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu Strukturkernmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Strukturkernmaterialien

„ Wachsende Nachfrage nach nachhaltigen Strukturkernmaterialien “

- Ein bedeutender Markttrend ist der zunehmende Fokus auf Nachhaltigkeit, der die Nachfrage nach recycelbaren und biobasierten Strukturkernmaterialien antreibt.

- Die Entwicklung und Einführung von PET-Schaumkernen aus recycelten Plastikflaschen verdeutlicht diesen Trend hin zu umweltfreundlichen Materialoptionen.

- Dieser Schwerpunkt auf Nachhaltigkeit beeinflusst Materialinnovationen und Herstellungsprozesse auf dem gesamten Markt für strukturelle Kernmaterialien.

- Folglich investieren Hersteller in Forschung und Entwicklung, um umweltfreundlichere Alternativen zu schaffen, ohne die Leistung zu beeinträchtigen

- Zusammenfassend lässt sich sagen, dass der aktuelle Markt zunehmend nachhaltige strukturelle Kernmaterialien bevorzugt, was ein breiteres Engagement der Industrie für die Umweltverantwortung widerspiegelt.

Marktdynamik für Strukturkernmaterialien

Treiber

„Steigende Nachfrage aus der Windenergiebranche treibt Marktwachstum voran“

- Der weltweit zunehmende Fokus auf erneuerbare Energien, insbesondere auf Windkraft, treibt den Bedarf an anspruchsvollen strukturellen Kernmaterialien deutlich voran.

- Der Trend zu größeren Offshore-Windkraftanlagen mit längeren Rotorblättern erfordert leichte und dennoch robuste Kernmaterialien wie PET-Schaum und Waben, um den erheblichen Betriebsbelastungen standzuhalten.

- Diese fortschrittlichen Materialien gewährleisten die Haltbarkeit und Effizienz der Turbinen, indem sie ein hohes Verhältnis von Steifigkeit zu Gewicht bieten, was entscheidend für die Minimierung der Belastung und die Maximierung der Energiegewinnung ist. So steigern beispielsweise die durch diese Kerne ermöglichten längeren Rotorblätter die Stromerzeugung.

- Unterstützende staatliche Maßnahmen und Anreize für Projekte im Bereich erneuerbare Energien weltweit treiben den Ausbau der Windenergiebranche weiter voran und sorgen so für eine anhaltende Nachfrage nach diesen Hochleistungskernmaterialien.

- Zusammenfassend lässt sich sagen, dass das symbiotische Wachstum der Windenergie und die Fortschritte bei strukturellen Kernmaterialien einen wichtigen Markttreiber darstellen, wobei kontinuierliche Materialinnovationen für die zukünftige Entwicklung und Effizienz von Turbinen von entscheidender Bedeutung sind.

Einschränkung/Herausforderung

„ Hohe anfängliche Material- und Verarbeitungskosten verhindern eine breitere Einführung “

- Die erheblichen anfänglichen Kosten für Rohstoffe und spezielle Verarbeitungsverfahren stellen ein erhebliches Hindernis für die breitere und schnellere Akzeptanz anspruchsvoller struktureller Kernmaterialien in verschiedenen Sektoren dar.

- Die Herstellung von Schaumstoffen in Luft- und Raumfahrtqualität und komplexen Wabenstrukturen erfordert eine komplexe Fertigung, was zu höheren Kosten im Vergleich zu herkömmlichen Materialien wie Metallen führt.

- Die Integration dieser Kernmaterialien erfordert oft spezielle Kenntnisse und Ausrüstung für Aufgaben wie das Präzisionskleben in Flugzeugpaneelen, was die Gesamtkosten weiter erhöht.

- Während die langfristigen Vorteile, wie beispielsweise eine verbesserte Kraftstoffeffizienz der Fahrzeuge, die anfängliche Investition ausgleichen können, können die höheren Vorlaufkosten insbesondere für kleinere Unternehmen oder preisempfindliche Branchen eine Herausforderung darstellen.

- Zusammenfassend lässt sich sagen, dass die Senkung dieser Kosten durch Fertigungsinnovationen und die Entwicklung wirtschaftlicherer Materialoptionen für eine breitere Marktdurchdringung fortschrittlicher struktureller Kernlösungen von entscheidender Bedeutung ist.

Marktumfang für Strukturkernmaterialien

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

- Nach Hauttyp

Der Markt für strukturelle Kernmaterialien ist nach Außenhauttyp in GFK, CFK, NFK und andere segmentiert. Das GFK-Segment dominiert mit 43,2 % im Jahr 2024 den größten Marktanteil, was auf seine Kosteneffizienz, seine hervorragenden mechanischen Eigenschaften und seine Korrosionsbeständigkeit zurückzuführen ist. GFK wird häufig in der Schifffahrt, der Windenergie und im Bauwesen eingesetzt, wo Langlebigkeit und Erschwinglichkeit wichtige Faktoren sind. Die Kompatibilität mit verschiedenen Kernmaterialien und die einfache Verarbeitung machen GFK in industriellen Anwendungen besonders beliebt.

Das CFK-Segment wird voraussichtlich von 2025 bis 2032 mit 21,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage in der Luft- und Raumfahrt sowie der Automobilindustrie. Sein überlegenes Verhältnis von Festigkeit zu Gewicht macht es ideal für leichte, leistungsstarke Komponenten. Die Rolle von CFK bei der Reduzierung von Kraftstoffverbrauch und Emissionen steht im Einklang mit Nachhaltigkeitszielen und fördert seine Verbreitung in fortschrittlichen technischen Anwendungen.

- Nach Typ

Der Markt für Strukturkernmaterialien ist nach Typ in Schaumstoff, Waben und Balsaholz unterteilt. Das Wabensegment hält im Jahr 2024 mit 36,13 % den größten Marktanteil, was auf seine Vielseitigkeit, geringe Dichte und Eignung für verschiedene Branchen wie Transport, Windenergie und Schifffahrt zurückzuführen ist. Seine einfache Bearbeitung und Anpassungsfähigkeit an verschiedene Formen machen es zur bevorzugten Wahl für Leichtbau-Strukturanwendungen.

Das Wabensegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage in der Luft- und Raumfahrt sowie im Verteidigungssektor. Seine außergewöhnliche Steifigkeit und sein geringes Gewicht machen es ideal für leistungsstarke, gewichtssensible Strukturen. Darüber hinaus fördern sein Energieabsorptionsvermögen und seine Wärmedämmeigenschaften seine zunehmende Verbreitung in fortschrittlichen technischen Systemen.

- Nach Endbenutzerbranche

Der Markt für strukturelle Kernmaterialien ist nach Endverbraucherbranchen in die Branchen Öl und Gas, Luft- und Raumfahrt, Windenergie, Schifffahrt, Transport, Bauwesen und andere unterteilt. Das Segment Windenergie wird 2024 den größten Marktanteil haben, angetrieben durch die globale Energiewende. Strukturelle Kernmaterialien spielen eine entscheidende Rolle bei der Herstellung langlebiger und langlebiger Rotorblätter von Windkraftanlagen und erhöhen deren Effizienz und Lebensdauer. Investitionen in Offshore-Windparks und unterstützende staatliche Maßnahmen verstärken die Marktnachfrage zusätzlich.

Die Luft- und Raumfahrtbranche wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, unterstützt durch die steigende Flugzeugproduktion und den Fokus auf Leichtbauwerkstoffe zur Senkung des Treibstoffverbrauchs. Strukturelle Kernmaterialien werden zunehmend in Innenverkleidungen, Bodenbelägen und Steuerflächen eingesetzt, um die Leistung zu verbessern und strenge Sicherheits- und Gewichtsstandards zu erfüllen. Ihre hohe Festigkeit und Steifigkeit tragen zudem zu einer höheren Treibstoffeffizienz und Tragfähigkeit bei.

Regionale Analyse des Marktes für Strukturkernmaterialien

- Nordamerika dominiert den Markt für strukturelle Kernmaterialien mit einem Anteil von 36,11 % im Jahr 2024 aufgrund der starken Präsenz fortschrittlicher Fertigungsindustrien und hoher Investitionen in den Bereichen Luft- und Raumfahrt, Windenergie und Schifffahrt.

- Die Region profitiert von etablierten Luft- und Raumfahrt- sowie Verteidigungsindustrien, insbesondere in den USA, wo leichte und leistungsstarke Materialien für Flugzeuge und militärische Anwendungen stark nachgefragt werden.

- Steigende Investitionen in erneuerbare Energien, insbesondere in Offshore- und Onshore-Windkraftprojekte, fördern den Einsatz struktureller Kernmaterialien zur Verbesserung der Turbineneffizienz und -haltbarkeit.

Einblicke in den US-Markt für strukturelle Kernmaterialien

Der US-Markt für strukturelle Kernmaterialien erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die starke Präsenz der Luft- und Raumfahrt-, Windenergie- und Schifffahrtsindustrie. Hohe Investitionen in die Infrastruktur für erneuerbare Energien und die Verteidigung tragen zu einer starken Nachfrage nach leichten und leistungsstarken Kernmaterialien bei. Die USA profitieren zudem von fortschrittlichen Fertigungskapazitäten und einer ausgereiften Verbundwerkstoffindustrie, die Innovation und die breite Anwendung struktureller Kernmaterialien in verschiedenen Sektoren fördert.

Einblicke in den europäischen Markt für Strukturkernmaterialien

Der europäische Markt für Strukturkernmaterialien wird im Prognosezeitraum voraussichtlich mit einem Anteil von 17,1 % deutlich wachsen, was auf den Fokus der Region auf Nachhaltigkeit und CO2-Reduktion zurückzuführen ist. Strenge EU-Vorschriften zur Förderung von Energieeffizienz und Leichtbau im Transport- und Bausektor kurbeln die Nachfrage an. Wichtige Länder wie Deutschland, Frankreich und Großbritannien investieren massiv in die Windkraft- und Luftfahrtindustrie, wo Strukturkernmaterialien einen wesentlichen Beitrag zur Verbesserung von Leistung und Haltbarkeit bei gleichzeitiger Gewichtsreduzierung leisten.

Einblicke in den britischen Markt für Strukturkernmaterialien

Der britische Markt für strukturelle Kernmaterialien wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die expandierenden Branchen Luft- und Raumfahrt, Schifffahrt und Windenergie. Der Trend zu nachhaltigem Bauen und Leichtbaumaterialien in der öffentlichen Infrastruktur und im Gewerbebau fördert die Nutzung von Kernmaterialien. Darüber hinaus fördert das Engagement der Regierung für erneuerbare Energien und Dekarbonisierungsziele den verstärkten Einsatz struktureller Kernlösungen in Windkraftanlagen und im Transportbereich.

Markteinblick für Strukturkernmaterialien in Deutschland

Der deutsche Markt für Strukturkernmaterialien wird im Prognosezeitraum aufgrund seiner führenden Position in der Automobil- und Maschinenbauindustrie voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Die Nachfrage nach leichten, hochfesten Werkstoffen zur Erfüllung der strengen EU-Emissionsnormen treibt die Nutzung von Strukturkernmaterialien voran. Deutschlands starker Fokus auf Forschung und Entwicklung, verbunden mit zunehmenden Offshore-Windenergieprojekten und der Luft- und Raumfahrtproduktion, spielt eine entscheidende Rolle für die Marktentwicklung.

Markteinblicke für strukturelle Kernmaterialien im asiatisch-pazifischen Raum

Der Markt für strukturelle Kernmaterialien im asiatisch-pazifischen Raum dürfte bis 2024 um 34,3 % wachsen, angetrieben durch die rasante Industrialisierung, den Ausbau der Infrastruktur und Initiativen für erneuerbare Energien in Schwellenländern. Länder wie China, Indien und südostasiatische Staaten erhöhen ihre Investitionen in Windenergie, Schifffahrt und Bauwesen deutlich und steigern so die Nachfrage. Die wettbewerbsfähige Fertigungslandschaft und die zunehmende Nutzung von Verbundwerkstoffen machen den asiatisch-pazifischen Raum zu einer Wachstumsregion für strukturelle Kernmaterialien.

Einblicke in den japanischen Markt für Strukturkernmaterialien

Der japanische Markt für Strukturkernmaterialien gewinnt aufgrund der steigenden Nachfrage in der Luft- und Raumfahrt sowie im Bereich der öffentlichen Infrastrukturentwicklung an Bedeutung. Die fortschrittliche Technologielandschaft des Landes und der Fokus auf erdbebensichere Leichtbaulösungen fördern die Einführung von Strukturkernmaterialien. Japans aktive Beteiligung an Offshore-Windkraftprojekten und Innovationen im Transportbereich unterstützen das Marktwachstum ebenso wie das nationale Streben nach mehr Energieeffizienz und Nachhaltigkeit.

Markteinblick in Strukturkernmaterialien in China

Der chinesische Markt für Strukturkernmaterialien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die dominierende Stellung des Landes in der Windenergie- und Transportindustrie zurückzuführen ist. Chinas große Infrastrukturprojekte und die wachsende Luft- und Raumfahrtindustrie tragen maßgeblich zur Nachfrage bei. Dank der starken staatlichen Förderung erneuerbarer Energien und energieeffizienter Technologien sowie einer etablierten Verbundwerkstoffproduktion bleibt China weiterhin ein zentraler Standort für die Herstellung und den Verbrauch von Strukturkernmaterialien.

Marktanteil von Strukturkernmaterialien

Die Branche der strukturellen Kernmaterialien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Evonik Industries AG (Deutschland)

- BASF SE (Deutschland)

- SABIC (Saudi-Arabien)

- Plascore, Inc. (USA)

- CoreLite (USA)

- Collins Aerospace (USA)

- Diab (Schweden)

- Gurit (Schweiz)

- SCHWEITER TECHNOLOGIES (Schweiz)

- Hexcel Corporation (USA)

- The Gill Corporation (USA)

- EURO-COMPOSITES (Luxemburg)

- Fortschrittliche Wabentechnologien (USA)

- 3A Composites GmbH (Deutschland)

- Armacell (Deutschland)

- I-Core Composites, LLC (USA)

- WESENTLICHE VERBUNDWERKSTOFFE (USA)

- Arkema (Frankreich)

- DSM (Niederlande)

- 3M (USA)

Neueste Entwicklungen auf dem globalen Markt für Strukturkernmaterialien

- Im März 2023 führte 3A Composites Core Materials die Produktlinie Engicore Kernmaterialien für den nord- und südamerikanischen Markt ein. Dieses neue Portfolio erweitert das Angebot des Unternehmens und bietet Kunden maßgeschneiderte Kernlösungen, die sich optimal an ihre Fertigungsprozesse und Standardanforderungen anpassen und innerhalb dieser funktionieren.

- Im August 2023 arbeitet Owens Corning mit einem führenden Bootshersteller zusammen, um unter Verwendung seiner Kernmaterialien neue leichte und kraftstoffsparende Bootsdesigns zu entwickeln

- Im September 2023 führt die Gill Corporation ein neues Online-Konfigurator-Tool ein, mit dem Kunden individuelle Kernmateriallösungen entwerfen und bestellen können

- Im Oktober 2023 kündigt Plascore die Erweiterung seiner Produktionsstätte in Europa an, um der wachsenden Nachfrage nach Kernmaterialien in der Bauindustrie gerecht zu werden

- Im November 2023 startet ein Konsortium führender Forschungseinrichtungen und Industrieunternehmen ein Projekt zur Entwicklung neuer recycelbarer und leistungsstarker Kernmaterialien

- Im Dezember 2023 kündigt die EU strengere Vorschriften für die Verwendung bestimmter Flammschutzmittel in Kernmaterialien an, was sich auf den Markt für einige traditionelle Materialien auswirkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.